凯基予百胜中国(09987) 目标价430元 或受益于疫情结束后的需求复苏

来源:智通财经网 时间:2022-02-04 15:49:25

凯基证券发布研究报告称,看好百胜中国(09987) 长线收入及盈利增长,并在疫情后修复估值。根据2022年市盈率计算,百胜当前估值为22.6倍,低于香港IPO以来平均水平33.3倍,建议吸纳,目标价430元。

凯基证券认为,尽管百胜中国-S(09987) 短期同店销售增长受疫情影响,但该公司去年新开店铺超1700家,未来也将受益于疫情结束后的需求复苏。同时,百胜中国重点发展咖啡店业务,旗下品牌Coffii & Joy同店销售增长快速,并计划扩大高级咖啡品牌Lavazza开店范围,计划到2025年开设1000间门店(截止2021年8月为 22间)。

(文章来源:智通财经网)

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

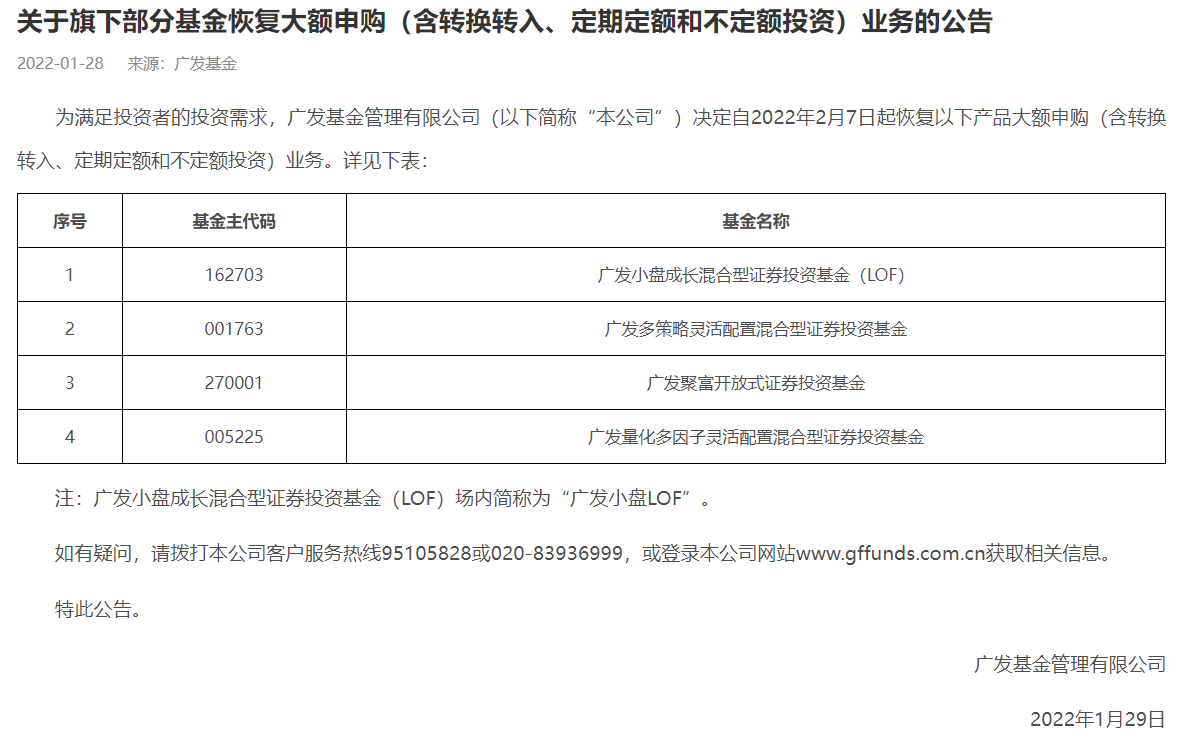

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归 -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

-

凯基予百胜中国(09987) 目标价430元 或受益于疫情结束后的需求复苏 凯基证券发布研究报告称,看好百胜中国(09987)长线收入及盈利增长,并在疫情后修复估值。根据2022年市盈率计算,百胜当前估值为22 6倍,低于香

-

小摩:对濠赌持乐观态度 首选银河娱乐(00027)及金沙中国(01928) 小摩发布研究报告称,中国澳门1月份赌收表现高于预期,对濠赌板块未来12-18个月的表现也偏乐观态度。该行荐股依次为:首选银河娱乐(00027)及金

-

海隆控股(01623)签订总代价2040万美元的涂层服务合同及钻杆供应合同 海隆控股(01623)公布,集团近日与XTOEnergyInc。就为220万尺油管提供涂层服务订立为期六个月的合同。该合同的总代价约为640万美元。此外,董事

-

桥水:市场或低估美联储收紧政策力度 【桥水:市场或低估美联储收紧政策力度】全球最大对冲基金桥水指出,市场正预期央行无需采取激进的政策行动,通胀便会自然地平稳回落至...

-

安派科生物(ANPC.US)向FDA提交癌症检测CDA设备突破性医疗器械认定申请 安派科生物医学科技有限公司(ANPC US)近日宣布,公司已于2022年2月1日向美国食品药品监督管理局(FDA)基于其癌症风险评估(CDA)技术的医疗设备提

-

81.7万辆!特斯拉因安全问题在美大规模召回车辆 股价收跌1.6% 据央视新闻2月4日报道,美国最高汽车安全监管机构当地时间2月3日称,特斯拉正在对超过81 7万辆汽车进行安全召回,因为该批车辆安全带提示存在

-

IDG能源投资(00650)将成立注册资本达3000万美元的生产基地以建设太阳能电池及半导... IDG能源投资(00650)公布,于2022年2月4日,公司全资附属公司ValuevaleInvestmentLimited与徐州高新技术产业开发区管理委员会订立投资协议及相

-

我国将加快建设全国统一电力市场体系 国家发展改革委、国家能源局近日印发关于加快建设全国统一电力市场体系的指导意见。根据意见,到2025年,全国统一电力市场体系初步建成,国家

-

哭了!星巴克宣布再次涨价!CEO一句话 更扎心了 星巴克又涨价了!据海外网2月3日报道,由于通胀加剧、供应链断裂以及劳动成本攀升,美国咖啡连锁店星巴克宣布将在2022年提高产品价格,以抵消

-

卡地纳健康(CAH.US)因成本升 降今年利润预期 美国连锁药房集团卡地纳健康(CAH US)公布,第二季利润为4900万美元(下同),前一年度同期获利6 29亿元,主要是受到供应链干扰问题及通胀上扬因

-

交通运输部部长李小鹏:要继续做好春节假期运输服务保障各项工作 今天上午,交通运输部部长李小鹏在部出席假期值班例会,听取交通运输运行和值班情况汇报,视频连线北京市冬奥交通保障指挥调度中心,对...

-

大摩:上调华虹半导体(01347)评级至“增持” 目标价升至47港元 摩根士丹利发布研究报告称,上调华虹半导体(01347)评级至“增持”,预计该公司股价将会上涨,目标价由45港元上调至47港元。该行指出,公...

-

【上市公司春节不打烊】东方雨虹:生产研发物流基地满负荷运转 确保节后订单交付 证券时报& 183;e公司“上市公司春节不打烊”特别报道第十九站,来到总部位于北京的东方雨虹。东方雨虹是一家集防水材料研发、制造、销...

-

携程:春节假期滑雪度假酒店订单量同比增长52% 2月4日,中国证券报记者从携程方面获悉,携程数据显示,春节前三天的滑雪门票订单与去年同期相比增长33%,滑雪酒店的订单量同比增长52%,酒店

-

近17亿!《长津湖之水门桥》又赢了 吴京累计票房达250亿元 【近17亿!《长津湖之水门桥》又赢了吴京累计票房达250亿元】大年初四,《长津湖之水门桥》票房稳坐冠军。顶着冠军光环,《长津湖之水门...

-

每经午时|港股虎年开门红 恒指早盘上涨2.71%;张艺谋最新“剧透”! 1丨张艺谋最新“剧透”!冬奥会开幕式和点火与雪花有关每经AI快讯,张艺谋介绍,北京冬奥开幕式是雪花和冰的故事:①“完全不同的雪花汇...

-

2022年开年就遇史上最激烈竞争 美国买房为何这么难? 怎么能在美国当下“僧多粥少”的房产热潮中顺利买房?面对这个问题,一位在美国从事房地产投资业多年的资深人士对第一财经记者作答道:...

-

A股“群英荟”丨传统制造业根基扎实 青岛、烟台、济南“三足鼎立” A股“群英荟”丨传统制造业根基扎实青岛、烟台、济南“三足鼎立”

-

港股狂拉2% 阿里涨超5% 新能源开门红 理想大涨超12% 后市如何走?机构这样看 刚刚!港股狂拉2%,阿里、百度涨超5%,新能源开门红,理想大涨超12%…后市如何走?机构这样看。

-

日本超千种商品自华进口额占比大于50% 【日本超千种商品自华进口额占比大于50%】日本内阁府针对日本、美国、德国3国各自进口的商品品类,对2019年来自特定国家的进口额占比在50%以上

-

携程:春节假期前三天滑雪酒店订单量同比增长52% 每经AI快讯,2月4日,携程数据显示,春节前三天的滑雪门票订单与去年同期相比增长33%,滑雪酒店的订单量同比增长52%,酒店人均花费同比去年春

-

香港恒生指数午后涨幅扩大至3% 消费板块涨幅居前 【行情】香港恒生指数午后涨幅扩大至3%。个股方面,理想汽车上涨12 47%,南京熊猫电子股份上涨10 97%,小鹏汽车上涨10 33%,海底捞上涨8 1%,

-

中国经济深度看 | 2021年中资企业境外发行中长期外债1946亿美元 融资规模下降 ... 2021年,全球经济震荡复苏,大宗商品价格上涨,通胀持续升温,美联储削减购债规模及退出宽松预期逐步强化,美国国债基准收益率震荡上行,国际

-

2022春节档新片(含预售)总票房已突破40亿 【2022春节档新片(含预售)总票房已突破40亿】据灯塔专业版实时数据,截至2月4日13时02分,2022春节档新片(含预售)总票房已突破40亿。...

-

2022春节档新片(含预售)总票房已突破40亿 e公司讯,据灯塔专业版实时数据,截至2月4日13时02分,2022春节档新片(含预售)总票房已突破40亿。

-

中国女足看哭观众 冬奥今夜开幕 这些股票大涨庆祝!A股节后能否开门红? 【中国女足看哭观众冬奥今夜开幕这些股票大涨庆祝!A股节后能否开门红?】股市开盘对于中国女足的胜利似乎也有所反应。香港股市今日开盘...

-

亚洲首富换人:印度富豪阿达尼超安巴尼成首富 【亚洲首富换人:印度富豪阿达尼超安巴尼成首富】据福布斯实时富豪榜,印度富豪高塔姆& 183;阿达尼(GautamAdani)的身价达到901亿美元,超过信

-

辽港股份1月集装箱装卸量创三年同期新高 迎虎年首艘大型货轮 中国证券报记者2月4日从辽港股份(601880)获悉,辽港股份集装箱运输生产迎来“开门红”,公司码头1月装卸箱量创近三年同期最高水平。春节...

-

低碳专业毕业生:企业高薪抢人 人手5个offer不稀奇 当越来越多的朋友把“低碳”两字写进了毕业论文的标题里——无论他们所学的专业是土木建筑还是服装设计,刘钰照感到一场席卷全社会的绿...

-

Meta股价重挫26% 扎克伯格:TikTok竞争和苹果隐私政策致广告业务短线承压 美国当地时间周三,脸书母公司Meta股价重挫26%,市值蒸发超2000亿美元,创美股的最大单日跌幅。MetaCEO扎克伯格在周三晚间的电话会议上表示:

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...