电力设备与新能源行业周报:比亚迪新能车月销再创纪录 光伏中上游价格整体稳定

板块回顾

节前一周表现:1 月24 日-1 月28 日,申万一级所有板块下跌,其中电力设备、农林牧渔跌幅最小,跌幅分别为1.92%和2.12%,计算机、传媒跌幅最大,跌幅为9.69%和9.66%。

节前一周新能源板块涨幅前十的个股是:大金重工(23.80%)、中天科技(17.54%)、天顺风能(16.55%)、翔丰华(10.50%)、永兴材料(10.45%)、中来股份(10.44%)、盐湖股份(10.01%)、赣锋锂业(9.25%)、天齐锂业(7.77%)、中科电气(6.62%)。跌幅前十的个股是:蔚来(-23.58%)、小鹏汽车(-23.10%)、通合科技(-17.55%)、银星能源(-17.33%)、三花智控(-15.59%)、吉利汽车(-14.51%)、理想汽车(-14.09%)、天晟新材(-13.14%)、太阳能(-12.90%)、南都电源(-12.80%)。

新能源车核心观点及投资建议

2022 年开年首月,比亚迪乘用车销量再迎“开门红”。从2 月3日的比亚迪官网数据显示,比亚迪乘用车在2022 年1 月全系共销售95180 辆,同比增长126.1%,其中新能源乘用车销售92926 辆,同比增长367.6%,再创纪录。此外,“蔚小理”继续保持旺销的势头。1 月理想汽车交付12268 辆理想ONE,同比增长128.1%,连续3 个月交付超过1 万台。小鹏汽车交付12922 辆,同比增长115%。其中,小鹏P7 交付6707 辆;小鹏P5 交付4029 辆;小鹏G3 系列交付2186 辆。蔚来1月共交付9652 台新车,同比增长33.6%,销量继续落后于小鹏汽车和理想汽车。

展望2022 年,新能车赛道有望继续维持较高景气度,新能车板块仍有望存在结构性机会,短期调整或将提供买入契机。在当前汽车全球化、电动化的大趋势下,全球新能源汽车销量仍将保持快速增长态势,据乘联会预计2022 年全球销量有望达到千万辆级别,中国动力电池产业链作为占据全球主要份额的参与者将充分受益。锂电池产业链: 随着上游锂矿等原材料的持续上涨叠加下游新能源整车的需求向好,2022 年动力电池价格或将迎来上涨,电池企业盈利有望迎来盈利修复,相关标的:宁德时代、亿纬锂能、国轩高科、孚能科技,欣旺达、珠海冠宇、鹏辉能源。锂电材料产业链建议关注龙头议价能力强、一体化布局及海外拓展新客户的企业:负极相关标的璞泰来,隔膜相关标的恩捷股份。

光伏、风电核心观点及投资建议

光伏短期看,节前一周光伏中上游价格整体维持稳定,后续硅料厂商产能释放有望引导成本下行,推动下游装机需求;在国内逐步放开电价管控的背景下,预计分布式光伏投资收益性增加,叠加政策引导整县推进分布式光伏建设,未来分布式项目在2022 年仍大概率占到新增装机较高比例。中长期看,“双碳”以及2025 年非化石能源占一次能源消费比重将达到20%左右目标明确,光伏等新能源在能源转型和碳减排中将发挥重要作用。建议把握受益于原材料价格下降盈利有望回升的组件环节投资机会,相关标的隆基股份、天合光能、晶澳科技;分布式光伏项目建设环节相关标的:阳光电源、固德威、锦浪科技。

风电短期看,2022 年1 月平价海上风电推进快于预期,风机大型化趋势显著,整体成本有望继续下降,风电景气度有望提升。中长期看,风电是实现“碳中和”的能源替代形式之一,风电行业前景广阔,具备长期成长空间。同时,海上风电是解决东部沿海地区发电不足与用电负荷之间的矛盾的关键。具备成本优势与技术核心竞争力相关标的: 大金重工、天顺风能、天能重工、日月股份、明阳智能、金风科技、中材科技、金雷股份等。

风险提示

新能源车产销量不及预期;双碳政策不及预期;疫情发展超预期。

(文章来源:东亚前海证券)

-

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎 -

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

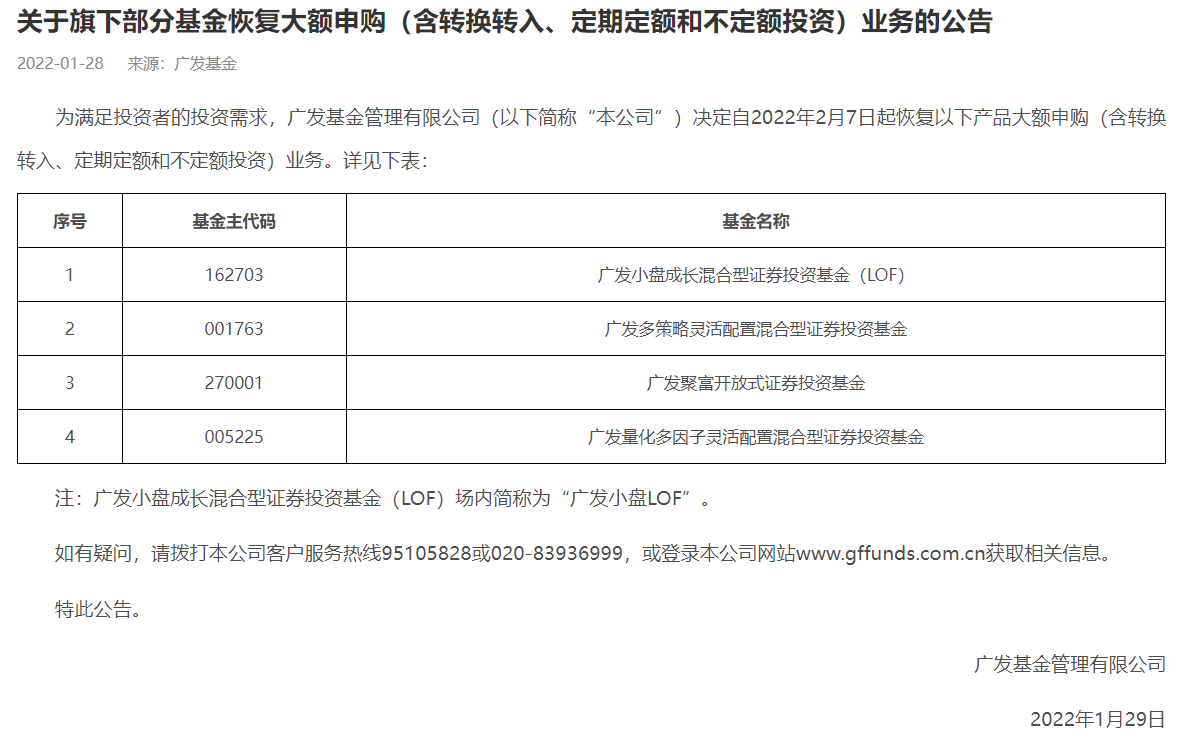

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

-

电力设备与新能源行业周报:比亚迪新能车月销再创纪录 光伏中上游价格整体稳定 板块回顾节前一周表现:1月24日-1月28日,申万一级所有板块下跌,其中电力设备、农林牧渔跌幅最小,跌幅分别为1 92%和2 12%,计算机、传媒跌幅

-

德讯证顾:开门红修复市场情绪 多头共振将反转上攻 【德讯证顾:开门红修复市场情绪多头共振将反转上攻】摘要:开门红修复市场情绪,多头共振将反转上攻。热点方向上,逢低继续关注新能源...

-

报名开启,长沙银行公开竞聘行长 2月7日起,长沙市竞争性选拔长沙银行行长的报名开始了。据长沙市委组织部消息,为进一步扩大选人用人视野,优化完善企业班子结构,促进...

-

对话Choice“最佳分析师”|开源证券赖福洋:2022稳增长为主线 新能源链条持续往纵深发展 【对话Choice“最佳分析师”|开源证券赖福洋:2022稳增长为主线新能源链条持续往纵深发展】新能源的机会是系统性的、全局性的。尤其是这...

-

创业板指跌超2%:宁德时代跌逾5% 药明康德跌停 【行情】沪指小幅下跌,创业板指跌幅扩大至2%,药明康德跌停,宁德时代跌逾5%。盘面上,煤炭、旅游酒店、盲盒经济、海绵城市等板块涨幅...

-

近期是否有新的收购计划或者回购计划?西部证券回应 每经AI快讯,有投资者在投资者互动平台提问:公司收购计划终止以后,股价已经跌破增发价,近期是否有新的收购计划或者回购计划?西部证券(0026

-

虎年第一个“爆雷” 14955户股民炸锅 这家公司突然被ST 发生了什么? 虎年首日A股开门红,3400多只个股全线上扬,然而有一只股票却突然重大事项停牌,有投资者期待着有重大利好要来。然而,万万没想到,2月7日晚间

-

这次不能“以史为鉴”!美银:美联储今年或加息7次 美股恐惨淡收场 【这次不能“以史为鉴”!美银:美联储今年或加息7次美股恐惨淡收场】随着美国通胀持续高企、美联储加息预期持续升温,美国银行(BankofA...

-

公司与华为有合作吗?欣锐科技:截至目前双方尚未建立合作关系 每经AI快讯,有投资者在投资者互动平台提问:请问公司与华为有合作吗?欣锐科技(300745 SZ)2月8日在投资者互动平台表示,截至目前双方尚未建立

-

引领长期价值投资 “基本面投资专家”鹏华基金稳步跨越市场波动 刚刚过去的2021年,A股市场在风格分化演绎的主旋律中,景气赛道与热点板块快节奏轮动,结构性机会此起彼伏,整体投资难度无疑极大,这也...

-

深南电路:公司目前生产经营一切正常 南通PCB新工厂、无锡封装基板工厂产能爬坡进... 每经AI快讯,有投资者在投资者互动平台提问:请问春节后第一天出现了深幅调整,请问公司2021年四季度业绩有何变化?非公开发行进展如何?南通

-

虎年股市个股分化将更加明显 选股重于选时 一直以来,都有一个选股和选时哪个更重要的问题。本栏认为,虎年股市个股分化将会更加明显,优质蓝筹股将会持续走强,而垃圾股的价值回归仍

虎年股市个股分化将更加明显 选股重于选时 一直以来,都有一个选股和选时哪个更重要的问题。本栏认为,虎年股市个股分化将会更加明显,优质蓝筹股将会持续走强,而垃圾股的价值回归仍 -

虎年机构看好哪些板块?业内建议关注两条主线 2月7日,市场进入虎年交易时段。展望节后市场,哪些行业或板块值得关注?在行业配置方面,业内建议关注两条主线,分别是稳增长和消费板块;此

虎年机构看好哪些板块?业内建议关注两条主线 2月7日,市场进入虎年交易时段。展望节后市场,哪些行业或板块值得关注?在行业配置方面,业内建议关注两条主线,分别是稳增长和消费板块;此 -

贝莱德首只中国科技ETF登陆纳斯达克 优先选择香港上市股份 2月7日,资本邦了解到,近日,资管巨头贝莱德旗下首只中国科技ETF(ETF-iShares MSCI China Multisector Tech ETF,安硕MSCI中国多行业

贝莱德首只中国科技ETF登陆纳斯达克 优先选择香港上市股份 2月7日,资本邦了解到,近日,资管巨头贝莱德旗下首只中国科技ETF(ETF-iShares MSCI China Multisector Tech ETF,安硕MSCI中国多行业 -

今年CTA策略私募产品表现不错 超六成CTA基金获正收益 在股市震荡中,CTA策略私募产品今年却有不错表现,超过62%的CTA基金年初至今取得正收益,其中135只产品今年收益率超10%。私募排排网数据显

今年CTA策略私募产品表现不错 超六成CTA基金获正收益 在股市震荡中,CTA策略私募产品今年却有不错表现,超过62%的CTA基金年初至今取得正收益,其中135只产品今年收益率超10%。私募排排网数据显 -

头部私募基金纷纷启动自购模式 自购金额超10亿元! 2月7日,资本邦了解到,在A股市场低迷之际,私募基金对市场表现依旧乐观。星石投资副总经理、首席研究官方磊称,春节前A股表现不佳的原因主

头部私募基金纷纷启动自购模式 自购金额超10亿元! 2月7日,资本邦了解到,在A股市场低迷之际,私募基金对市场表现依旧乐观。星石投资副总经理、首席研究官方磊称,春节前A股表现不佳的原因主 -

A股开盘三大股指全部上扬 券商畅想虎年“开门红” 2月7日,资本邦了解到,作为虎年首个交易日,今日A股开盘三大股指全部上扬,顺利实现开门红!其中,沪指高开1 38%收复3400点,深成指涨1 73%

A股开盘三大股指全部上扬 券商畅想虎年“开门红” 2月7日,资本邦了解到,作为虎年首个交易日,今日A股开盘三大股指全部上扬,顺利实现开门红!其中,沪指高开1 38%收复3400点,深成指涨1 73% -

年内权益市场持续下探 公募积极布局“固收+”领域 2月7日,资本邦了解到,年内权益市场持续下探,均衡成为部分基金公司年内布局产品和对外发布投研策略新方向。在此背景下,在稳健收益产品方

年内权益市场持续下探 公募积极布局“固收+”领域 2月7日,资本邦了解到,年内权益市场持续下探,均衡成为部分基金公司年内布局产品和对外发布投研策略新方向。在此背景下,在稳健收益产品方 -

申万菱信双禧混合型发起式基金首发 募集期2月18日截止 2月7日,资本邦了解到,申万菱信双禧混合型发起式今日发行,基金全称为申万菱信双禧混合型发起式证券投资基金A、申万菱信双禧混合型发起式

申万菱信双禧混合型发起式基金首发 募集期2月18日截止 2月7日,资本邦了解到,申万菱信双禧混合型发起式今日发行,基金全称为申万菱信双禧混合型发起式证券投资基金A、申万菱信双禧混合型发起式 -

部分券商金股名单出炉 贵州茅台等股票推荐次数较多 部分券商发布了2月金股名单。据不完全统计,目前已有近20家券商推荐了150只A股及港股金股,从行业分布看,电力设备、计算机、汽车、化工、

部分券商金股名单出炉 贵州茅台等股票推荐次数较多 部分券商发布了2月金股名单。据不完全统计,目前已有近20家券商推荐了150只A股及港股金股,从行业分布看,电力设备、计算机、汽车、化工、 -

基金调研呈三大特征 医药生物等获基金青睐 今年以来,截至1月28日,基金公司先后调研427家上市公司(包括但不限于现场调研、电话会议),相较于去年同期的71家调研公司,增幅达501 41%

基金调研呈三大特征 医药生物等获基金青睐 今年以来,截至1月28日,基金公司先后调研427家上市公司(包括但不限于现场调研、电话会议),相较于去年同期的71家调研公司,增幅达501 41% -

478家上市公司获券商调研 券商调研关注业绩增长确定性 进入2022年以来,虽然市场走势波动较大,但券商调研的积极性却并未受此影响,而相关被调研公司也随之受到投资者的广泛关注。据同花顺数据显

478家上市公司获券商调研 券商调研关注业绩增长确定性 进入2022年以来,虽然市场走势波动较大,但券商调研的积极性却并未受此影响,而相关被调研公司也随之受到投资者的广泛关注。据同花顺数据显 -

前海开源基金去年收获4只“冠军基” 长期资产配置优势凸显 在刚刚过去的2021年,公募基金持续受到投资者的青睐,市场规模逐年攀升。Wind数据显示,截至2021年末,公募基金管理总规模超过25万亿元,非

前海开源基金去年收获4只“冠军基” 长期资产配置优势凸显 在刚刚过去的2021年,公募基金持续受到投资者的青睐,市场规模逐年攀升。Wind数据显示,截至2021年末,公募基金管理总规模超过25万亿元,非 -

2月8日新股提示:华兰疫苗申购 坤恒顺维公布中签号 中触媒等公布中签率 据交易所公告,华兰疫苗今日申购,申购代码为301207,发行价格为56 88元 股,顶格申购需配市值6 5万元。坤恒顺维公布中签号。中触媒、合富中国

-

恒宝股份:公司暂未涉及电子驾照业务 有投资者在投资者互动平台提问:公司及下属企业有电子驾照方面的技术或业务吗?恒宝股份(002104 SZ)2月8日在投资者互动平台表示,公司暂未涉及

-

哈尔滨站开行 节后首趟返岗“包车” 本报讯(黄昕茹记者孙莹)“本来担心春节返程车票不好买,没想到还可以包车厢,一个车厢里的都是同乡,出门还能有照应。”2月6日16时,来...

-

春节假期长途客运旅客减少 预计正月十五还有小高峰 本报讯(记者刘希阳)春节假期,你出门了吗?记者从哈尔滨交通集团公路客运总站有限公司了解到,春节期间哈市公路客运共计发车1004个班次,发送

-

22户商超等企业春节销售额超4亿元 本报讯(记者陈悦)2月7日,记者从哈市商务局获悉,据对22户大型商场、超市、餐饮、住宿等重点企业监测数据显示,春节期间实现商品销售总额46989

-

三则消息扰动万亿赛道!锂电巨头放豪言 千亿巨头突然跳水 6600亿巨头逆袭 【三则消息扰动万亿赛道!锂电巨头放豪言千亿巨头突然跳水6600亿巨头逆袭】2月7日,新能源赛道三家龙头企业,吸引了市场的目光。亿纬锂能与惠

-

逻辑最顺、量化点火!大基建能否充当火车头? 【逻辑最顺、量化点火!大基建能否充当火车头?】东兴证券指出,当下基建产业链的行情远没有结束,关注新老基建发力的方向:轨交设备、...

热门资讯

- 虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基...

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...