西南证券首予中国中冶买入评级:营收增速创新高 矿产业务表现夺目 目标价4.74元

来源:每日经济新闻 时间:2022-04-01 15:28:55

西南证券04月01日发布研报称,首予中国中冶(601618.SH,最新价:3.73元)买入评级,目标价格为4.74元。评级理由主要包括:1)工程业务增速强劲,矿产业务大幅增长;2)费用管控成效明显,净利润受计提拖累;3)订单持续高增长奠定业绩基石,工程及矿产业务双双突破。风险提示:宏观经济下行风险、海外地缘政治及金属价格波动风险。

AI点评:中国中冶近一个月获得7份券商研报关注,买入5家,增持1家,平均目标价为4.85元,与最新价3.73元相比,高1.12元,目标均价涨幅30.12%。

(文章来源:每日经济新闻)

-

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本 -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1 -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不 -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示,截至2022年3月27日,在已披露2021年年报的943家上市公司中,有70家公司的前十大流通股股东名单中出现社

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示,截至2022年3月27日,在已披露2021年年报的943家上市公司中,有70家公司的前十大流通股股东名单中出现社 -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REITs——华夏中国交建REIT(场内简称:中交REIT)披露基金合同、招募说明书和询价公告。根据相关资料,中交REI

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REITs——华夏中国交建REIT(场内简称:中交REIT)披露基金合同、招募说明书和询价公告。根据相关资料,中交REI -

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探底反弹。本周市场延续反弹,沪指逼近3300点关口,恒生指数已收复22000点。在政策维稳的预期中,外资纷纷看

政策提振信心外资看多A股 部分外资借机抄底 上周A股和港股大幅波动,后半周探底反弹。本周市场延续反弹,沪指逼近3300点关口,恒生指数已收复22000点。在政策维稳的预期中,外资纷纷看

-

西南证券首予中国中冶买入评级:营收增速创新高 矿产业务表现夺目 目标价4.74元 西南证券04月01日发布研报称,首予中国中冶(601618 SH,最新价:3 73元)买入评级,目标价格为4 74元。评级理由主要包括:1)工程业务增速强劲,

-

联得装备:“联得转债”第一季度转股497股 联得装备(SZ300545,收盘价:17 94元)4月1日晚间发布公告称,2022年第一季度,公司可转债因转股减少了120张,因转股减少的可转债金额约为1 2万

-

佳士科技:累计回购约430万股 占比0.8896% 佳士科技(SZ300193,收盘价:9 19元)4月1日晚间发布公告称,截至2022年3月31日,公司通过股份回购专用证券账户以集中竞价交易方式累计回购公司

-

西南证券发布寿仙谷研报:业绩符合预期 渠道省外拓展持续推进 西南证券03月31日发布寿仙谷(603896 SH,最新价:59 53元)研报称:1)产品端:核心产品实现快速增长;2)渠道端:线上渠道快速发展,省外扩张有

-

祥明智能:公司目前产能已经基本饱和 每经AI快讯,有投资者在投资者互动平台提问:公司产品订单量,是否满产满销。祥明智能(301226 SZ)4月1日在投资者互动平台表示,公司在报告期18

-

祥明智能:稀土永磁电机是公司产品门类 每经AI快讯,有投资者在投资者互动平台提问:公司是否有稀土永磁电机?祥明智能(301226 SZ)4月1日在投资者互动平台表示,稀土永磁电机是公司产

-

兰卫医学:子公司与希森美康签订平台商合同 兰卫医学公告,全资子公司江苏希康与希森美康签订《平台商合同》,以开展体外诊断产品平台业务;江苏希康拟与希森美康、科华生物全资子...

-

【互动掘金】浙农股份:现有业务暂不涉及土地流转业务 浙农股份:现有业务暂不涉及土地流转业务浙农股份(002758)在互动平台表示,公司现有业务暂不涉及土地流转业务。亿利达:铁城信息的OBC产品有少

-

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任,

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任, -

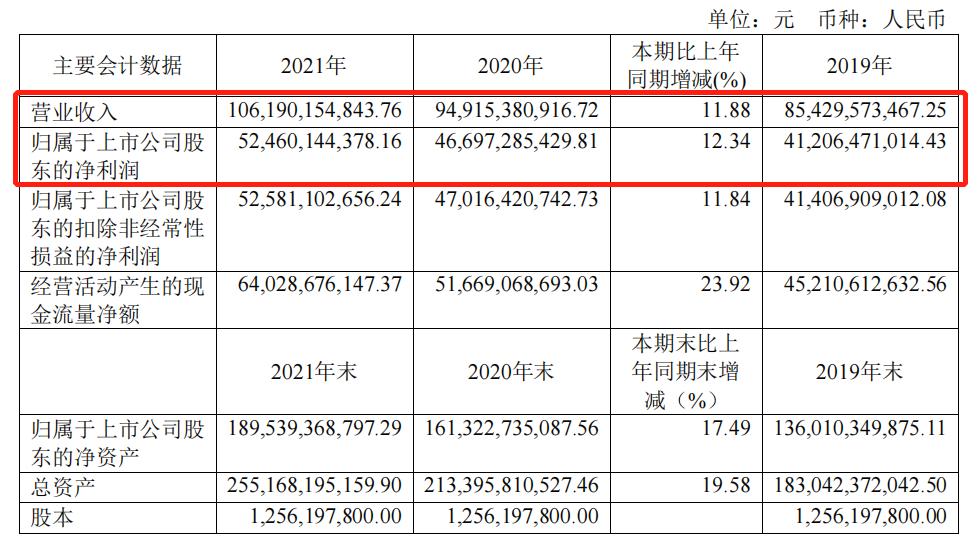

2059家基金持仓 贵州茅台2021年首次突破千亿元 3月31日,资本邦了解到,昨日晚间贵州茅台披露年报,2021年该公司实现营业总收入1061 9亿元,同比增长11 88%,首次突破千亿元;实现归母净利

2059家基金持仓 贵州茅台2021年首次突破千亿元 3月31日,资本邦了解到,昨日晚间贵州茅台披露年报,2021年该公司实现营业总收入1061 9亿元,同比增长11 88%,首次突破千亿元;实现归母净利 -

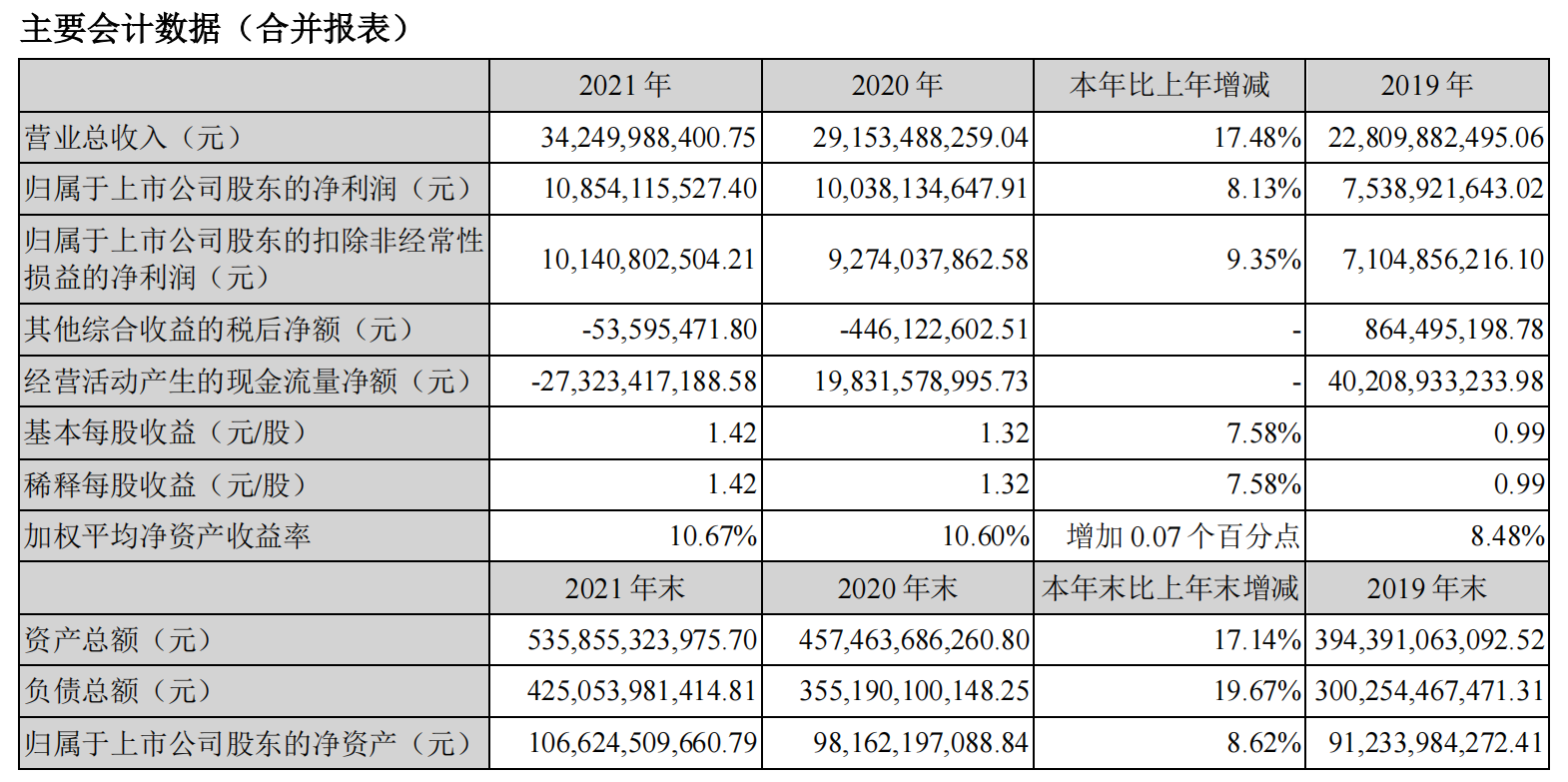

手握两大“利器” 广发证券2021年净利润108.54亿元 3月30日,资本邦了解到,广发证券(000776 SZ 01776 HK)披露2021年业绩数据。截至2021年12月31日,广发证券集团总资产5358 55亿元,较2020年

手握两大“利器” 广发证券2021年净利润108.54亿元 3月30日,资本邦了解到,广发证券(000776 SZ 01776 HK)披露2021年业绩数据。截至2021年12月31日,广发证券集团总资产5358 55亿元,较2020年 -

28家头部量化私募连续第二周实现超额收益 3月31日,资本邦了解到,3月中旬以来A股市场探底回升,个股纷纷上涨反弹,多只量化私募产品的阶段性业绩普遍反弹。作为头部选手的百亿量化

28家头部量化私募连续第二周实现超额收益 3月31日,资本邦了解到,3月中旬以来A股市场探底回升,个股纷纷上涨反弹,多只量化私募产品的阶段性业绩普遍反弹。作为头部选手的百亿量化 -

成立规模157亿元!公募FOF迎来发行小高潮 3月31日,资本邦了解到,在年内分散化配置需求升温背景下,基金中基金(FOF)迎来了一波发行小高潮。Wind数据显示,截至3月30日,今年以来新

成立规模157亿元!公募FOF迎来发行小高潮 3月31日,资本邦了解到,在年内分散化配置需求升温背景下,基金中基金(FOF)迎来了一波发行小高潮。Wind数据显示,截至3月30日,今年以来新 -

新能源车涨价不能从根本上解决问题 预计下半年回到正常价格区间 近期,为了应对供应链上游原材料涨价和芯片短缺的压力,新能源车企选择了集体涨价,这在一定程度上会抑制市场需求,考验新能源汽车销售能否

新能源车涨价不能从根本上解决问题 预计下半年回到正常价格区间 近期,为了应对供应链上游原材料涨价和芯片短缺的压力,新能源车企选择了集体涨价,这在一定程度上会抑制市场需求,考验新能源汽车销售能否 -

齐心抗「疫」,诺斯清洗鼻陪你一起守「沪」魔都! 上海作为中国的经济、金融、贸易和航运中心,对长江三角洲乃至全国诸多城市都有着辐射作用。在过去两年里,上海的动态防疫政策大获成功,一

齐心抗「疫」,诺斯清洗鼻陪你一起守「沪」魔都! 上海作为中国的经济、金融、贸易和航运中心,对长江三角洲乃至全国诸多城市都有着辐射作用。在过去两年里,上海的动态防疫政策大获成功,一 -

战「疫」攻坚期,诺斯清洗鼻陪您一起驻守健康防线 2022开年以来,全球疫情形势急转直下,多国已相继多天出现单日新增病例破万的情况。放眼国内,香港、吉林、上海、深圳、泉州等地疫情吃紧,

战「疫」攻坚期,诺斯清洗鼻陪您一起驻守健康防线 2022开年以来,全球疫情形势急转直下,多国已相继多天出现单日新增病例破万的情况。放眼国内,香港、吉林、上海、深圳、泉州等地疫情吃紧, -

对奥密克戎「疫」筹莫展?诺斯请洗鼻器呵护您全家健康 中国疾控中心流行病学首席专家吴尊友3月25日在国务院联防联控机制新闻发布会上表示,有研究对有关国家在去年8月至10月与 11月至今年1月两

对奥密克戎「疫」筹莫展?诺斯请洗鼻器呵护您全家健康 中国疾控中心流行病学首席专家吴尊友3月25日在国务院联防联控机制新闻发布会上表示,有研究对有关国家在去年8月至10月与 11月至今年1月两 -

深圳多家金融机构推出多元化产品 为中小微企业送来“及时雨” 深圳出台纾困解难30条,提振各行各业信心,对中小微企业而言更是及时雨。记者连日采访了解到,深圳多家金融机构各展其能,推出多元化金融产

深圳多家金融机构推出多元化产品 为中小微企业送来“及时雨” 深圳出台纾困解难30条,提振各行各业信心,对中小微企业而言更是及时雨。记者连日采访了解到,深圳多家金融机构各展其能,推出多元化金融产 - 北上资金单日净流入额创年内新高 地产板块再度掀起涨停潮 30日,A股高开高走,金融股地产股走强。截至收盘,沪指上涨1 96%,报3266 60点,成交额达4130亿元;深成指涨3 1%,报12263 80点,成交额达54

-

定增募资规模骤减 一季度逾三成公司跌破定增价 一季度即将收官。由于A股整体走弱,定增市场募资规模骤减。根据同花顺统计,截至30日,一季度共有55家公司完成定增,合计募资约800亿元,同

定增募资规模骤减 一季度逾三成公司跌破定增价 一季度即将收官。由于A股整体走弱,定增市场募资规模骤减。根据同花顺统计,截至30日,一季度共有55家公司完成定增,合计募资约800亿元,同 -

最新!逾千家A股公司披露年报 九成营收实现增长 这些大市值公司高增长(附名单) 【最新!逾千家A股公司披露年报九成营收实现增长这些大市值公司高增长(附名单)】A股上市公司年报披露如火如荼进行中,截至目前,披露2021年

-

佳兆业集团、恒大汽车等部分公司在港交所暂停交易 券中社4月1日讯,世茂集团、佳兆业集团、中国奥园、花样年控股、彩生活、当代置业、恒大汽车等在香港暂停交易。

-

早间机构策略:市场进入磨底阶段 关注一季度业绩向好的板块 东吴证券指出,指数受制于20天均线展开震荡,未来市场类似于18年下半年做宽幅震荡的可能性较大,只要市场大的下跌趋势未有扭转,在反弹中都不

-

华夏幸福已累计实现签署债务重组金额1048.12亿元 华夏幸福4月1日公告披露公司债务重组最新进展,新增签约实现债务重组金额为618 97亿元,截至目前金融债务累计实现债务重组金额共计1048 12亿元

-

两市融资余额减少57.37亿元 【两市融资余额减少57 37亿元】截至3月31日,上交所融资余额报8348 79亿元,较前一交易日减少30 85亿元;深交所融资余额报7458 12亿元,较前一

-

中信证券:中美利差收窄对于人民币的影响或较为有限 【中信证券:中美利差收窄对于人民币的影响或较为有限】中信证券指出,历史上看,中美利差收窄往往伴随着人民币贬值,但并非主导人民币...

-

主力资金连续5日以上持续净流入38股 数据宝统计,截至3月31日收盘,沪深两市共有38只个股连续5个交易日以上获主力资金持续净流入。连续流入天数最多的是中国银行,已连续12个交易

-

中兵红箭:一季度净利润预增148%-190% 中兵红箭4月1日早间发布2021年度业绩快报和2022年第一季度业绩预告。根据2021年度业绩快报,2021年,公司全年累计实现营业总收入75 14亿元,同

-

基金收益分化明显 一季度权益类基金整体收益不佳 今年一季度权益类基金整体收益不佳,年内收益为正的不足60只。同花顺数据显示,今年以来股票型基金的平均收益率为-15 81%,混合型基金的平

基金收益分化明显 一季度权益类基金整体收益不佳 今年一季度权益类基金整体收益不佳,年内收益为正的不足60只。同花顺数据显示,今年以来股票型基金的平均收益率为-15 81%,混合型基金的平 - 加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本

热门资讯

- 加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

- 3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

- 规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

- 70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...