银行理财工具如何与其他金融产品协同使用?

来源:和讯网 时间:2025-11-11 16:07:46

(资料图片)

(资料图片)

在金融市场中,投资者为了实现资产的合理配置和收益最大化,需要将银行理财工具与其他金融产品协同使用。这种协同使用可以帮助投资者分散风险、提高收益,以满足不同的投资目标和风险承受能力。

银行理财产品具有收益相对稳定、风险较低的特点,适合风险偏好较低的投资者。常见的银行理财产品包括活期存款、定期存款、大额存单、银行理财产品等。活期存款和定期存款流动性较好,但收益较低;大额存单收益相对较高,但有一定的门槛;银行理财产品则根据不同的投资标的和风险等级,收益和风险也有所不同。

其他金融产品种类繁多,如股票、基金、债券、保险等。股票具有高风险、高收益的特点,适合风险偏好较高、投资经验丰富的投资者;基金是一种集合投资工具,通过投资多种资产来分散风险,适合不同风险偏好的投资者;债券收益相对稳定,风险较低,是一种较为保守的投资选择;保险则主要提供风险保障,同时也有一些具有投资功能的保险产品。

为了更好地说明银行理财工具与其他金融产品的协同使用,以下通过一个表格进行比较:

在实际投资中,投资者可以根据自己的投资目标、风险承受能力和投资期限来合理搭配银行理财工具和其他金融产品。例如,对于风险承受能力较低的投资者,可以将大部分资金投资于银行理财产品和债券,少量资金投资于基金;对于风险承受能力较高的投资者,可以适当增加股票和基金的投资比例,同时保留一定比例的银行活期存款和定期存款作为应急资金。

此外,投资者还需要关注市场动态和宏观经济环境的变化,及时调整投资组合。在市场行情较好时,可以适当增加股票和基金的投资比例;在市场行情不佳时,可以增加银行理财产品和债券的投资比例,以降低风险。

- 银行理财工具如何与其他金融产品协同使用? 在金融市场中,投资者为了实现资产的合理配置和收益最大化,需要将银行

-

每日看点!江翔获批担任中银保险台州中心支公司总经理 11月11日,国家金融监督管理总局台州监管分局发布关于江翔中银保险有限

每日看点!江翔获批担任中银保险台州中心支公司总经理 11月11日,国家金融监督管理总局台州监管分局发布关于江翔中银保险有限 -

房企概念上市公司二季度净利润排行榜(榜单查询) 焦点信息 南方财富网概念查询工具财报工具数据整理,截至二季度,房企概念上市公

房企概念上市公司二季度净利润排行榜(榜单查询) 焦点信息 南方财富网概念查询工具财报工具数据整理,截至二季度,房企概念上市公 -

不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮 快资讯 不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮,王俊杰,赵

不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮 快资讯 不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮,王俊杰,赵 -

网速提升48%,iPhone 14系列比12系列快4G网 近日,研究机构Opensignal发布了一份报告,对比了iPhone14系列和iPhone

网速提升48%,iPhone 14系列比12系列快4G网 近日,研究机构Opensignal发布了一份报告,对比了iPhone14系列和iPhone -

“吸金”50亿! 7月中旬,坐落于南京江北新区研创园的琻捷电子(南京英锐创)完成了超5

“吸金”50亿! 7月中旬,坐落于南京江北新区研创园的琻捷电子(南京英锐创)完成了超5

- 银行理财工具如何与其他金融产品协同使用? 在金融市场中,投资者为了实现资产的合理配置和收益最大化,需要将银行

-

民生银行:郑海阳董事任职资格已获批 速看 11月11日,民生银行发布公告称,本行收到《国家金融监督管理总局关于郑

民生银行:郑海阳董事任职资格已获批 速看 11月11日,民生银行发布公告称,本行收到《国家金融监督管理总局关于郑 - 每日看点!江翔获批担任中银保险台州中心支公司总经理 11月11日,国家金融监督管理总局台州监管分局发布关于江翔中银保险有限

-

济源市天坛路幼儿园开展“耆乐同游 探城拾光”城市展览馆参观活动 为弘扬中华民族尊老、敬老、爱老的传统美德,丰富老年学校学员的精神文

济源市天坛路幼儿园开展“耆乐同游 探城拾光”城市展览馆参观活动 为弘扬中华民族尊老、敬老、爱老的传统美德,丰富老年学校学员的精神文 -

三家核能核电龙头,你知道吗?(2025/11/11) 2025年核能核电龙头上市公司都有哪些?据南方财富网概念查询工具数据显

三家核能核电龙头,你知道吗?(2025/11/11) 2025年核能核电龙头上市公司都有哪些?据南方财富网概念查询工具数据显 - 房企概念上市公司二季度净利润排行榜(榜单查询) 焦点信息 南方财富网概念查询工具财报工具数据整理,截至二季度,房企概念上市公

-

今日精选:11月以来91只股获机构高频评级 汽车行业最被看好 据证券时报·数据宝统计,截至11月10日收盘,本月以来59家机构合计进行

今日精选:11月以来91只股获机构高频评级 汽车行业最被看好 据证券时报·数据宝统计,截至11月10日收盘,本月以来59家机构合计进行 -

海南积极推广装配式装修 建设“好房子”-每日讯息 中新网海口11月10日电(记者王子谦)“好房子”承载着人民群众对高品质居

海南积极推广装配式装修 建设“好房子”-每日讯息 中新网海口11月10日电(记者王子谦)“好房子”承载着人民群众对高品质居 -

登康口腔:融资净偿还135.75万元,融资余额4286.21万元(11-10) 2025年11月10日登康口腔融资净偿还135 75万元,融资余额4286 21万元

登康口腔:融资净偿还135.75万元,融资余额4286.21万元(11-10) 2025年11月10日登康口腔融资净偿还135 75万元,融资余额4286 21万元 -

【报资讯】申花身上有大连的血统?上海联城队名队徽演变史 申花身上有大连的血统?上海联城队名队徽演变史,大连,队徽,上海联城,上

【报资讯】申花身上有大连的血统?上海联城队名队徽演变史 申花身上有大连的血统?上海联城队名队徽演变史,大连,队徽,上海联城,上 - 不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮 快资讯 不打了!乌戈赴美劝说失败,王俊杰与赵维伦缺席辽宁U22男篮,王俊杰,赵

-

现货黄金向上触及4090美元/盎司 今日热闻 人民财讯11月10日电,现货黄金向上触及4090美元 盎司,日内涨2 25%。纽

现货黄金向上触及4090美元/盎司 今日热闻 人民财讯11月10日电,现货黄金向上触及4090美元 盎司,日内涨2 25%。纽 -

每日热议!堪称耻辱!辽宁首秀输47分,三分9中0 于善元15分 吴庆龙脸色难看 堪称耻辱!辽宁首秀输47分,三分9中0于善元15分吴庆龙脸色难看,吴庆龙,

每日热议!堪称耻辱!辽宁首秀输47分,三分9中0 于善元15分 吴庆龙脸色难看 堪称耻辱!辽宁首秀输47分,三分9中0于善元15分吴庆龙脸色难看,吴庆龙, -

以“健康+”破圈,中免携手张伟丽开启“轻滋养”生活新模式 在商务部、国家卫生健康委等12部门联合印发的《促进健康消费专项行

以“健康+”破圈,中免携手张伟丽开启“轻滋养”生活新模式 在商务部、国家卫生健康委等12部门联合印发的《促进健康消费专项行 -

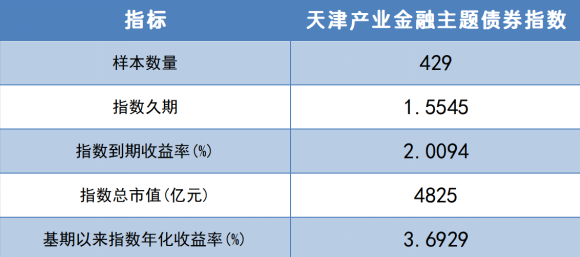

深耕债券指数领域 兴银基金携手全国银行间同业拆借中心推出CFETS天津产业金融主题... 近日,兴银基金与全国银行间同业拆借中心(CFETS)、天津银行合作,

深耕债券指数领域 兴银基金携手全国银行间同业拆借中心推出CFETS天津产业金融主题... 近日,兴银基金与全国银行间同业拆借中心(CFETS)、天津银行合作, -

连续五年!北京银行作为全面战略合作伙伴支持金融街论坛 10月27日,以“创新、变革、重塑下的全球金融发展”为主题的2025金

连续五年!北京银行作为全面战略合作伙伴支持金融街论坛 10月27日,以“创新、变革、重塑下的全球金融发展”为主题的2025金 -

秋冬洗护三大趋势来袭,抖音商城「双11洗护品类日」正式上线! 当下,“精致洗护”正在成为年轻人提升幸福感的重要生活方式。从随

秋冬洗护三大趋势来袭,抖音商城「双11洗护品类日」正式上线! 当下,“精致洗护”正在成为年轻人提升幸福感的重要生活方式。从随 -

香蜜湖财富管理周|金融机构走进腾讯“梧桐”系列公益平台 共探金融消保新路径 10月22日,香蜜湖财富管理周专场活动·“走进腾讯 金融向善”

香蜜湖财富管理周|金融机构走进腾讯“梧桐”系列公益平台 共探金融消保新路径 10月22日,香蜜湖财富管理周专场活动·“走进腾讯 金融向善” -

A.O.史密斯(中国)首次当选 2025典范雇主——企业ESG影响力典范企业 A O 史密斯(中国)凭借在环境保护、社会责任、产品创新及人才培养

A.O.史密斯(中国)首次当选 2025典范雇主——企业ESG影响力典范企业 A O 史密斯(中国)凭借在环境保护、社会责任、产品创新及人才培养 -

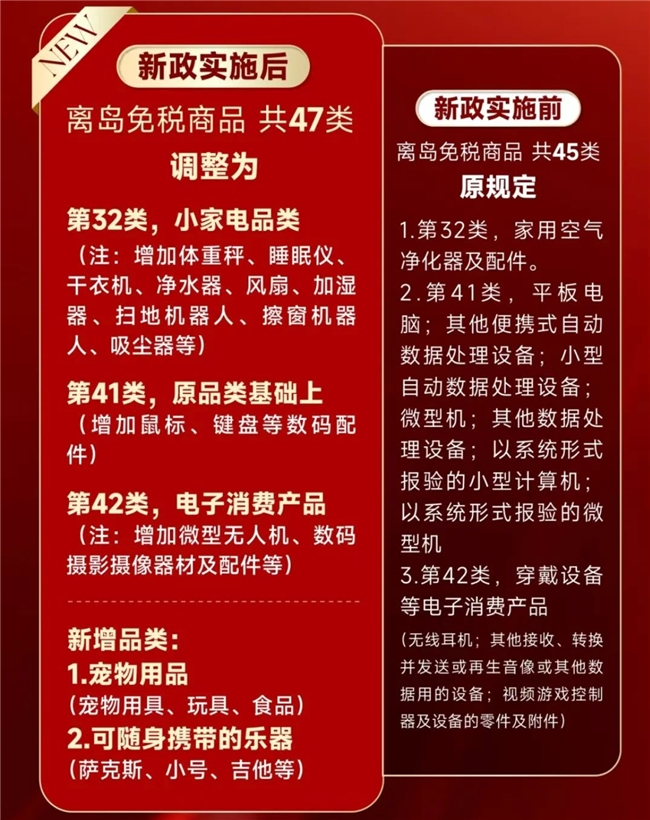

中免集团为您解读离岛免税新政:品类扩容至47类,惠及离境旅客 为进一步推进海南自由贸易港建设,满足消费者多元化购物需求,10月1

中免集团为您解读离岛免税新政:品类扩容至47类,惠及离境旅客 为进一步推进海南自由贸易港建设,满足消费者多元化购物需求,10月1 -

赛事速递:全新“人字坡”迎首秀,FISE上海站次日角逐升级 在成功接棒FISE蒙彼利埃站后,FISE极限运动世界巡回赛上海站(下称“

赛事速递:全新“人字坡”迎首秀,FISE上海站次日角逐升级 在成功接棒FISE蒙彼利埃站后,FISE极限运动世界巡回赛上海站(下称“ -

挤爆西岸的潮流大事件!人均嗨玩4小时,FISE现场直击极限大咖的超燃瞬间 2025年10月16~19日,2025 FISE极限运动世界巡回赛暨FISE城市运动嘉

挤爆西岸的潮流大事件!人均嗨玩4小时,FISE现场直击极限大咖的超燃瞬间 2025年10月16~19日,2025 FISE极限运动世界巡回赛暨FISE城市运动嘉 -

以赛促消费,以节聚人气!FISE城市运动嘉年华10.16西岸盛大启幕 2025年10月16日,以“坡有可能”为主题的“FISE城市运动嘉年华·上

以赛促消费,以节聚人气!FISE城市运动嘉年华10.16西岸盛大启幕 2025年10月16日,以“坡有可能”为主题的“FISE城市运动嘉年华·上 -

十年守护,四天赔付:近百万平安福理赔的温度时速 2014年,Z女士在朋友因重病陷入经济困境的触动下,把“平安平安福终身

十年守护,四天赔付:近百万平安福理赔的温度时速 2014年,Z女士在朋友因重病陷入经济困境的触动下,把“平安平安福终身 -

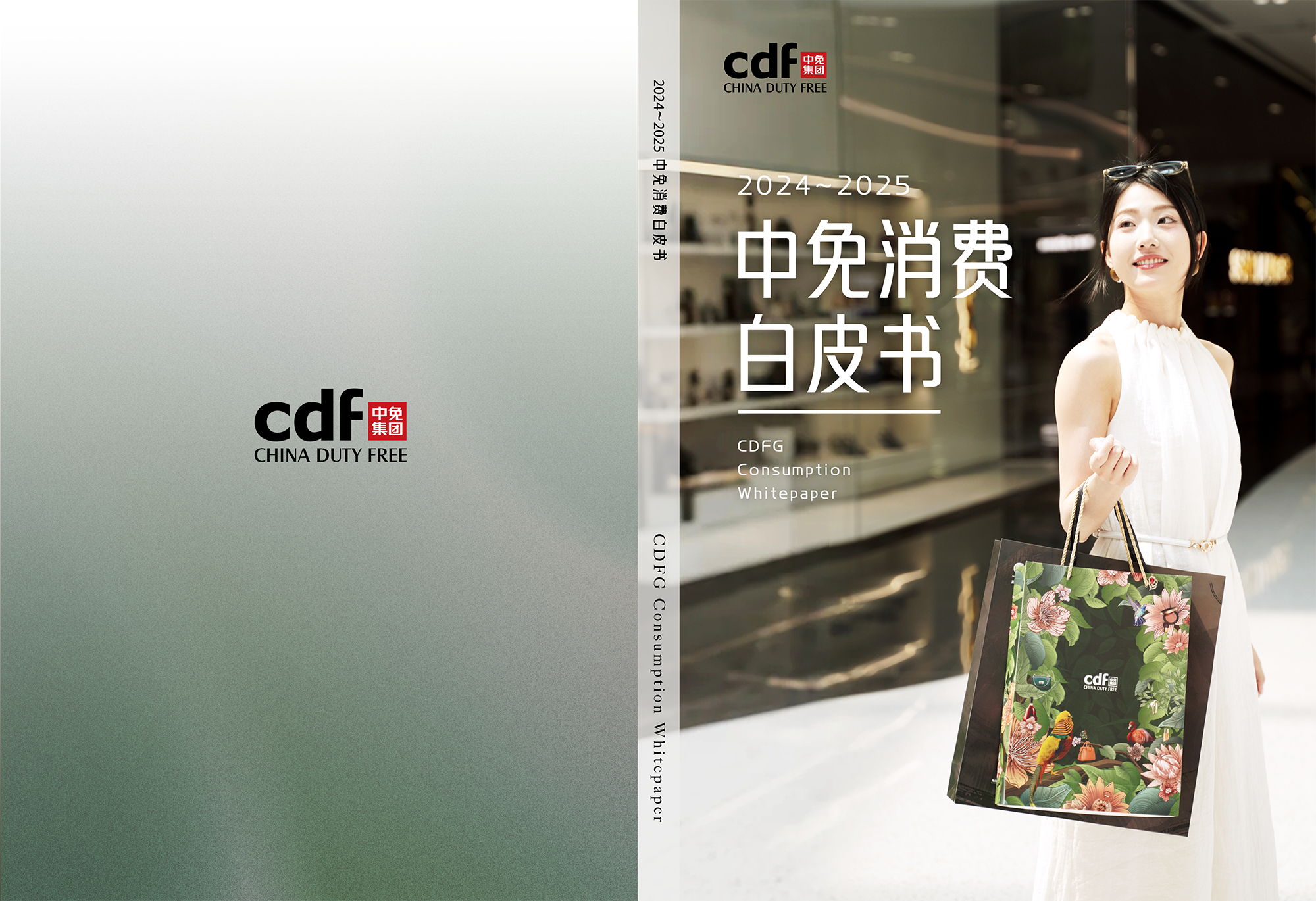

中免集团发布“中免消费白皮书” 勾勒中国旅游零售市场复苏全景 随着国内旅游市场持续回暖,中国旅游零售行业正加速回归增长轨道。

中免集团发布“中免消费白皮书” 勾勒中国旅游零售市场复苏全景 随着国内旅游市场持续回暖,中国旅游零售行业正加速回归增长轨道。 -

金秋购车0息加码,丰田汽车金融让豪华不再等待 金秋十月,车市消费热潮持续攀升,国庆期间各地大型车展人头攒动。

金秋购车0息加码,丰田汽车金融让豪华不再等待 金秋十月,车市消费热潮持续攀升,国庆期间各地大型车展人头攒动。 -

书写“养老金融”大文章 中国银联助力银发经济高质量发展 中国银联积极响应人口老龄化国家战略,联合银行、机构、商户等产业

-

以绿色金融践行“双碳”战略 中国银联全新升级绿色低碳卡产品及服务体系 10月13日,中国银联正式发布“活力绿动”绿色低碳卡品牌,推出全新

-

中免海南国庆中秋假期揽客超45万人次 销售额突破8亿元 2025年国庆中秋假期收官,中免集团海南区域六店(cdf三亚国际免税城

中免海南国庆中秋假期揽客超45万人次 销售额突破8亿元 2025年国庆中秋假期收官,中免集团海南区域六店(cdf三亚国际免税城 -

服务境外游客来华消费全流程 中国银联推出离境退税创新服务 免签扩容叠加“超级黄金周”,China Travel迎来新增长。“来华旅游

热门资讯

-

浙江:支持杭州等地打造全国“网红经济”集聚区和先行区 【浙江:支持杭州等地打造全国“网...

浙江:支持杭州等地打造全国“网红经济”集聚区和先行区 【浙江:支持杭州等地打造全国“网... -

东海证券给予普洛药业买入评级 公司简评报告:Q3业绩小幅波动 盈利能力稳步提升 东海证券10月20日发布研报称,给予...

东海证券给予普洛药业买入评级 公司简评报告:Q3业绩小幅波动 盈利能力稳步提升 东海证券10月20日发布研报称,给予... -

81岁董事长公开谴责新大股东 派林生物“内斗”戏码愈演愈烈 短短一个多月的时间,派林生物的“...

81岁董事长公开谴责新大股东 派林生物“内斗”戏码愈演愈烈 短短一个多月的时间,派林生物的“... -

萤石网络:前三季度归母净利润4.01亿元 第三季度盈利同比增112.55% 萤石网络10月20日发布2023年第三季...

萤石网络:前三季度归母净利润4.01亿元 第三季度盈利同比增112.55% 萤石网络10月20日发布2023年第三季...

文章排行

图赏

-

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花...

怎样保存大米一年不坏?真空大米放了3—4年还能吃么? 怎样保存大米一年不坏?1、用锅煮花... -

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术...

最新消息:河北省40幅摄影作品参加第三十四届华北摄影艺术展览 近日,第三十四届中国华北摄影艺术... -

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在...

获奖名单公布!第十三届中国艺术节在河北雄安新区落下帷幕 9月15日晚,第十三届中国艺术节在... -

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...

2022北京时装周9月15日至22日将在线上线下举办多场活动 一年一度的北京时装盛典即将拉开帷...