天天热头条丨黑色金属钢材周报:情绪底后钢价暂时企稳

(资料图片仅供参考)

(资料图片仅供参考)

摘要

上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。上周螺纹钢2210合约上涨4.29%至3863元/吨,热轧卷板2210合约上涨4.03%至3821元/吨。螺纹钢和热卷近远月价差走强;螺纹和热卷现货表现弱于期货,基差走弱;期货方面热卷主力合约表现略弱于螺纹,卷螺价差小幅回落,远月合约卷螺差则小幅走强;铁矿石表现弱于成材,螺矿主力比价大幅回升。

供给:高炉开工率和产能利用率周环比继续走弱;螺纹长流程产量周环比加速下滑再创新低,短流程产量微增;热卷周产量大幅回落。

需求:建材贸易商成交和螺纹钢、热卷表观消费量环比再度走弱,自同期低位继续下行。

库存:螺纹钢社会库存和钢厂库存环比均继续下降,降幅环比再度扩大;热卷社会库存和钢厂库存则均稳中微增。钢铁行业维持大面积亏损形势,钢厂盈利率再创新低,并降至10%以下,钢厂主动控产意愿再度增强,螺纹钢和热卷产量加速下降,螺纹钢周产量更是创历史新低。需求端环比略有回暖,贸易商心态及终端采购积极性均有所回升,但同比偏低格局未改。螺纹钢社会库存实现五连降,钢厂库存四连降,库存降幅环比继续走扩;热卷社会库存和钢厂库存则均保持微增态势,反应螺纹钢供需关系边际改善幅度暂时强于热卷。在需求未能提供稳定增量之前,钢价尚不具备反转条件,但短期情绪底过后钢市仍存在修复机会。

一、价格及价差

上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。上周螺纹钢2210合约上涨4.29%至3863元/吨,热轧卷板2210合约上涨4.03%至3821元/吨。上周上海螺纹上涨90元/吨至3870元/吨,杭州螺纹上涨160元/吨至3900元/吨,广州螺纹上涨60元/吨至4160元/吨附近,北京螺纹上涨130元/吨至3850元/吨。螺纹华东华南过磅价差增至-170元/吨附近,华南北方过磅价差从59收窄至47元/吨附近。上海热卷上涨200元/吨至3800元/吨,广州热卷上涨170元/吨至3800元/吨,华东卷螺价差从热卷价格低于螺纹180元/吨扩大至70元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌30元/吨至3550元/吨,唐山20MnSi下跌30元/吨至3650元/吨,江苏20MnSi上涨140元/吨至3840元/吨,江苏和唐山间价差升至190元/吨。

螺纹10-01月间价差从72增加至112元/吨;热卷10-01月间价差从42微增至59元/吨。上周热卷盘面主力合约价格表现略弱于螺纹钢,10合约卷螺差从-13回落至-21元/吨;原料铁矿石表现弱于成材,10合约螺纹和09合约铁矿比价从5.56上升至5.83。

螺纹01合约基差从263缩小至145元/吨,螺纹05合约基差从308缩小至202元/吨,螺纹10合约基差从191缩小至7元/吨。热卷01合约基差从66缩小至40元/吨,热卷05合约基差从90缩小至81元/吨,热卷10合约基差从24缩小至-21元/吨。

二、废钢与利润

废钢:富宝数据显示7/15-7/21期间,全国147家钢厂废钢到货量日均约11.11万吨,环比前期有所回落,长流程和短流程钢厂均有所回落;7/15-7/21期间147家钢厂日耗约17.5万吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;库存周环比下降,供需格局相较上周表现良好。

长流程:准一级冶金焦上周提降200元/吨,铁矿石现货价格下跌,总体上周长流程生产成本有所下降。螺纹热卷现货价格均走弱,热卷现货价格弱于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹和热卷即期利润均收窄。截至7月22日,华东螺纹吨钢利润(理计)约为339元/吨,华东热卷利润约为169元/吨左右。

短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌520元/吨至2260元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本161元/吨扩大至351元/吨左右。华东地区短流程吨钢利润盈利情况有所好转,华东地区谷电利润从13扩大至354元/吨,谷电和平电平均利润同样也把盈利修复至259元/吨左右。上周钢厂长短流程生产成本均随原料价格走弱而下降,华东螺纹高炉和电炉利润均有所较大幅度修复,但同比仍偏低位运行;卷螺利润差修复至-170元/吨,仍属同期最低。

三、供应

截至7月22日一周,全国247家钢厂高炉开工率环比降至73.16%,产能利用率环比降至81.4%。唐山126座高炉检修周度影响产量上升至101.11万吨,唐山高炉开工率较上周减少1.58%至51.59%。上周螺纹钢产量周环比减少15.32万吨至230.29万吨,同比增速环比前期缩小,同比去年水平减少29.98%,其中长流程产量回落,短流程产量回升。分地区来看,产量主要减量由华东和北方地区贡献。热卷产量环比前周下降5.23万吨至306.67万吨,低于去年同期水平。冷热卷板价差540元/吨,同比偏高,供料卷产量支撑力较强。冷轧上周产量环比减少0.07万吨至83.92万吨;中厚板上周产量环比减少0.06万吨至144.22万吨;线材产量上周环比减少2.63万吨至118.13万吨。总计五大钢材产量上周环比减少23.31万吨至883.23万吨。

四、需求

7月第4周,全国建材主流贸易商成交量日均量为16.28万吨/日,较前周增加3.17万吨/日,贸易商整体心态有所回暖,建材成交环比回升。分地区来看,华东、南方和北方大区环比均有回升。螺纹钢测算周度表观消费量环比增加6.54万吨至304.69万吨,表需同比增速增至-13.24%。热卷表观消费量周环比增加2.67万吨至304.07万吨,表需同比增速增至-3.57%。

五、库存

上周螺纹钢35城社会库存环比减少44.49万吨至682.66万吨,低于去年同期库存141.1万吨;钢厂库存环比减少29.91万吨至281.75万吨,低于去年同期30.03万吨。螺纹钢总库存环比减少74.4万吨至253.76万吨,低于去年同期库存水平171.13万吨。热卷上周55城社会库存环比增加2.1万吨至285.62万吨,高于去年同期库存18.05万吨;热卷钢厂库存环比增加0.5万吨至90.15万吨,低于去年同期库存13.56万吨。热卷总库存环比增加2.6万吨至517.54万吨,相比去年同期水平高出4.49万吨。

关键词: 热轧卷板

- 天天热头条丨黑色金属钢材周报:情绪底后钢价暂时企稳 摘要上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。上周螺纹钢2210合约上涨4 29%至3863元 吨,热轧卷板2210合约上涨4 03%至38

-

世界快播:成品油零售限价“三连跌”将成定局 消费者用油成本继续下降 选题背景:本计价周期,因美联储加息预期增强,拜登出访沙特消息等因素影响,国际油价宽幅震荡,国内测算的原油变化率始终处于负值区间...

世界快播:成品油零售限价“三连跌”将成定局 消费者用油成本继续下降 选题背景:本计价周期,因美联储加息预期增强,拜登出访沙特消息等因素影响,国际油价宽幅震荡,国内测算的原油变化率始终处于负值区间... -

全球消息!利好支撑 7月鸡蛋、淘汰鸡价格双双走高 【导语】进入7月份鸡蛋、淘汰鸡价格均保持上涨趋势,主因供需双向利好拉动。本月下旬利好因素仍存,鸡蛋、淘汰鸡价格仍有上涨空间。供需...

全球消息!利好支撑 7月鸡蛋、淘汰鸡价格双双走高 【导语】进入7月份鸡蛋、淘汰鸡价格均保持上涨趋势,主因供需双向利好拉动。本月下旬利好因素仍存,鸡蛋、淘汰鸡价格仍有上涨空间。供需... -

报道:中证1000股指期货上市首日行情点评:成交活跃不足,贴水有待缓解 报告摘要报告日期:2022年7月24日★上市首日IM贴水较深中证1000股指期货首日上市交易遭遇震荡下跌行情,深度贴水运行。IM当月、下月、当季、下

报道:中证1000股指期货上市首日行情点评:成交活跃不足,贴水有待缓解 报告摘要报告日期:2022年7月24日★上市首日IM贴水较深中证1000股指期货首日上市交易遭遇震荡下跌行情,深度贴水运行。IM当月、下月、当季、下 -

碧桂园上半年全口径销售金额高达2469.9亿元 碧桂园公告,公司于6月实现权益合同销售金额约345 2亿元,环比增长20 21%,连续两个月实现环比增长;6月实现权益合同销售面积约421万平方米

碧桂园上半年全口径销售金额高达2469.9亿元 碧桂园公告,公司于6月实现权益合同销售金额约345 2亿元,环比增长20 21%,连续两个月实现环比增长;6月实现权益合同销售面积约421万平方米 -

报道:全球能源危机有望缓解?欧盟调整对俄制裁 贸易商将能向第三国转售俄油 据媒体报道,欧盟成员国本周就一项对俄制裁调整达成了一致,俄罗斯国家石油公司(Rosneft)和俄罗斯天然气工业公司(Gazprom)将能够向第三方

报道:全球能源危机有望缓解?欧盟调整对俄制裁 贸易商将能向第三国转售俄油 据媒体报道,欧盟成员国本周就一项对俄制裁调整达成了一致,俄罗斯国家石油公司(Rosneft)和俄罗斯天然气工业公司(Gazprom)将能够向第三方

- 天天热头条丨黑色金属钢材周报:情绪底后钢价暂时企稳 摘要上周钢材期货盘面价格低位振荡、小幅反弹,现货价格同样有所反弹。上周螺纹钢2210合约上涨4 29%至3863元 吨,热轧卷板2210合约上涨4 03%至38

- 世界快播:成品油零售限价“三连跌”将成定局 消费者用油成本继续下降 选题背景:本计价周期,因美联储加息预期增强,拜登出访沙特消息等因素影响,国际油价宽幅震荡,国内测算的原油变化率始终处于负值区间...

- 全球消息!利好支撑 7月鸡蛋、淘汰鸡价格双双走高 【导语】进入7月份鸡蛋、淘汰鸡价格均保持上涨趋势,主因供需双向利好拉动。本月下旬利好因素仍存,鸡蛋、淘汰鸡价格仍有上涨空间。供需...

- 报道:中证1000股指期货上市首日行情点评:成交活跃不足,贴水有待缓解 报告摘要报告日期:2022年7月24日★上市首日IM贴水较深中证1000股指期货首日上市交易遭遇震荡下跌行情,深度贴水运行。IM当月、下月、当季、下

-

全球播报:联创光电:电子集团累计增持公司股份约97万股 联创光电(SH600363,收盘价:27 85元)7月25日晚间发布公告称,截至本公告披露之日,电子集团累计增持公司股份约97万股,增持金额为2048 68万元

全球播报:联创光电:电子集团累计增持公司股份约97万股 联创光电(SH600363,收盘价:27 85元)7月25日晚间发布公告称,截至本公告披露之日,电子集团累计增持公司股份约97万股,增持金额为2048 68万元 -

全球热头条丨探索生态养殖的“绿色之变”——海南文昌创新推动海水养殖综合整治 海南省文昌市冯家湾畔,新厂房陆续落成投产,光网、路网、电网、气网、水网“五网”设施建设如火如荼。一座现代化的渔业产业园初具雏形...

全球热头条丨探索生态养殖的“绿色之变”——海南文昌创新推动海水养殖综合整治 海南省文昌市冯家湾畔,新厂房陆续落成投产,光网、路网、电网、气网、水网“五网”设施建设如火如荼。一座现代化的渔业产业园初具雏形... -

世界最资讯丨帝斯曼发布年度报告 持续看好中国市场 近日,专注于健康、营养和生物科学领域的全球科学公司荷兰皇家帝斯曼集团发布了《2021年帝斯曼大中华区可持续发展报告》。这是帝斯曼第15年发

世界最资讯丨帝斯曼发布年度报告 持续看好中国市场 近日,专注于健康、营养和生物科学领域的全球科学公司荷兰皇家帝斯曼集团发布了《2021年帝斯曼大中华区可持续发展报告》。这是帝斯曼第15年发 -

全球速读:聚焦舒适+高端!红豆股份0感舒适衬衫表现亮眼 继3月17日新品上市即登顶天猫、京东两大平台中高端衬衫品类销量冠军后,上市仅38天销量破5万件,上市81天突破10万大关,红豆股份推出的0感舒适

全球速读:聚焦舒适+高端!红豆股份0感舒适衬衫表现亮眼 继3月17日新品上市即登顶天猫、京东两大平台中高端衬衫品类销量冠军后,上市仅38天销量破5万件,上市81天突破10万大关,红豆股份推出的0感舒适 -

环球观点:联泓新科发半年报股价跌7.9% 扣非净利降24.7% 今日,联泓新科(003022 SZ)股价下跌。截至收盘,联泓新科报39 31元,跌幅7 90%,总市值525 01亿元。7月23日,联泓新科发布2022年半年度报告。

环球观点:联泓新科发半年报股价跌7.9% 扣非净利降24.7% 今日,联泓新科(003022 SZ)股价下跌。截至收盘,联泓新科报39 31元,跌幅7 90%,总市值525 01亿元。7月23日,联泓新科发布2022年半年度报告。 -

什么是狗狗币期权,狗狗币期权发展历史 什么是狗狗币期权狗狗币期权又称数字期权、是一种简化的公平投资工具。投资者需要同时考虑价格走向(看涨或者看跌)以及涨跌的幅度,因此狗

什么是狗狗币期权,狗狗币期权发展历史 什么是狗狗币期权狗狗币期权又称数字期权、是一种简化的公平投资工具。投资者需要同时考虑价格走向(看涨或者看跌)以及涨跌的幅度,因此狗 -

什么是以太币期权,以太币期权发展历史 什么是以太币期权以太币期权又称数字期权、是一种简化的公平投资工具。投资者需要同时考虑价格走向(看涨或者看跌)以及涨跌的幅度,因此以

什么是以太币期权,以太币期权发展历史 什么是以太币期权以太币期权又称数字期权、是一种简化的公平投资工具。投资者需要同时考虑价格走向(看涨或者看跌)以及涨跌的幅度,因此以 -

塔吊的旋转 鉴证了时代变革与行业之殇 塔吊的旋转 鉴证了时代变革与行业之殇风起于青萍之末,浪成于微澜之间。工地里的塔吊鉴证了楼市的风起云涌、行业兴衰;二十年来,无数高楼拔

塔吊的旋转 鉴证了时代变革与行业之殇 塔吊的旋转 鉴证了时代变革与行业之殇风起于青萍之末,浪成于微澜之间。工地里的塔吊鉴证了楼市的风起云涌、行业兴衰;二十年来,无数高楼拔 -

网友点评:Haylou GST手表值得买吗? 这款HAYLOU GST智能手表,兼具时尚感和运动感。这个智能手表不久前刚入手的,主要特色是:1 69’’方正表盘,全屏触控,整机50g

网友点评:Haylou GST手表值得买吗? 这款HAYLOU GST智能手表,兼具时尚感和运动感。这个智能手表不久前刚入手的,主要特色是:1 69’’方正表盘,全屏触控,整机50g -

有逾期的信用卡能不能注销?注销信用卡的方式有哪些? 有逾期的信用卡能不能注销信用卡注销需要满足一些条件,而最基本的要求是信用卡不能有欠款也不能有逾期,这也表示要是信用卡逾期了没还清银

有逾期的信用卡能不能注销?注销信用卡的方式有哪些? 有逾期的信用卡能不能注销信用卡注销需要满足一些条件,而最基本的要求是信用卡不能有欠款也不能有逾期,这也表示要是信用卡逾期了没还清银 -

信用卡逾期被冻结怎么办?信用卡逾期被起诉会怎样? 信用卡逾期被冻结怎么办1、还款。当我们发现信用卡被冻结时,我们应该立即还款。正常情况下,我们的逾期时间不长,金额不大,并没有涉嫌恶

信用卡逾期被冻结怎么办?信用卡逾期被起诉会怎样? 信用卡逾期被冻结怎么办1、还款。当我们发现信用卡被冻结时,我们应该立即还款。正常情况下,我们的逾期时间不长,金额不大,并没有涉嫌恶 -

信用卡逾期征信多久会消除?哪些情况会进银行黑名单? 信用卡逾期征信多久会消除1、信用卡逾期后,从借款人将逾期款项还清之日算起,五年后征信上的逾期记录会自动清除。2、如果信用卡的逾期一直

信用卡逾期征信多久会消除?哪些情况会进银行黑名单? 信用卡逾期征信多久会消除1、信用卡逾期后,从借款人将逾期款项还清之日算起,五年后征信上的逾期记录会自动清除。2、如果信用卡的逾期一直 -

信用卡逾期怎么办?信用卡逾期的解决方法有哪些? 信用卡逾期怎么办如果出现信用卡逾期,当事人又并非出于故意,那么只要在期限中将逾期的账单还掉即可。如果已经超过了宽限的还款期限的话,

信用卡逾期怎么办?信用卡逾期的解决方法有哪些? 信用卡逾期怎么办如果出现信用卡逾期,当事人又并非出于故意,那么只要在期限中将逾期的账单还掉即可。如果已经超过了宽限的还款期限的话, -

信用卡逾期会造成什么后果?信用卡已经逾期了怎么办? 信用卡逾期会造成什么后果1、个人信用受损:信用卡逾期记录将上传到央行征信中心,直接影响个人信用记录,不利于后续办理信用业务,特别是

信用卡逾期会造成什么后果?信用卡已经逾期了怎么办? 信用卡逾期会造成什么后果1、个人信用受损:信用卡逾期记录将上传到央行征信中心,直接影响个人信用记录,不利于后续办理信用业务,特别是 -

微动态丨2022年中国区块链行业市场现状及前景分析 区块链,就是一个又一个区块组成的链条。每一个区块中保存了一定的信息,它们按照各自产生的时间顺序连接成链条。这个链条被保存在所有...

微动态丨2022年中国区块链行业市场现状及前景分析 区块链,就是一个又一个区块组成的链条。每一个区块中保存了一定的信息,它们按照各自产生的时间顺序连接成链条。这个链条被保存在所有... -

全球观热点:虚拟电厂板块再迎利好 南方区域电力市场启动试运行 虚拟电厂再次被推向前台。7月23日,南方区域电力市场试运行启动会举办,标志着全国统一电力市场体系率先在南方区域落地。长江证券表示,...

全球观热点:虚拟电厂板块再迎利好 南方区域电力市场启动试运行 虚拟电厂再次被推向前台。7月23日,南方区域电力市场试运行启动会举办,标志着全国统一电力市场体系率先在南方区域落地。长江证券表示,... -

聚焦:我市召开农村人居环境整治工作观摩推进会 本报讯(新乡日报全媒体记者赵改荣见习记者周永婷)7月23日,副市长武胜军带领各县(市、区)相关部门负责同志,到长垣市实地观摩农村人居环境整治

聚焦:我市召开农村人居环境整治工作观摩推进会 本报讯(新乡日报全媒体记者赵改荣见习记者周永婷)7月23日,副市长武胜军带领各县(市、区)相关部门负责同志,到长垣市实地观摩农村人居环境整治 -

环球要闻:表扬市农业农村局和长垣市农村人居环境整治工作 本报讯(新乡日报全媒体记者苏洪峰)日前,市委办公室、市政府办公室发出通报,表扬市农业农村局和长垣市农村人居环境整治工作。通报指出...

环球要闻:表扬市农业农村局和长垣市农村人居环境整治工作 本报讯(新乡日报全媒体记者苏洪峰)日前,市委办公室、市政府办公室发出通报,表扬市农业农村局和长垣市农村人居环境整治工作。通报指出... -

【全球时快讯】今年我市夏粮总产量创历史新高 本报讯(新乡日报全媒体记者苏洪峰)日前,记者从国家统计局新乡调查队获悉,2022年我市夏粮获得大丰收,小麦播种面积387 94千公顷(581 91万亩)

【全球时快讯】今年我市夏粮总产量创历史新高 本报讯(新乡日报全媒体记者苏洪峰)日前,记者从国家统计局新乡调查队获悉,2022年我市夏粮获得大丰收,小麦播种面积387 94千公顷(581 91万亩) -

天天速讯:以人为本持续完善城市功能健全机制全面提升城市品质 本报讯(新乡日报全媒体记者廖亮)7月24日,市委书记李卫东带领相关部门负责同志,对我市城建交通项目、园林绿化项目、防汛排涝项目和棚户区(城

天天速讯:以人为本持续完善城市功能健全机制全面提升城市品质 本报讯(新乡日报全媒体记者廖亮)7月24日,市委书记李卫东带领相关部门负责同志,对我市城建交通项目、园林绿化项目、防汛排涝项目和棚户区(城 -

焦点快报!*ST必康录得11天9板 *ST必康再度涨停,11个交易日内录得9个涨停,累计涨幅为64 33%,累计换手率为33 41%。截至09:40,该股今日成交量3207 15万股,成交金额2 56亿

焦点快报!*ST必康录得11天9板 *ST必康再度涨停,11个交易日内录得9个涨停,累计涨幅为64 33%,累计换手率为33 41%。截至09:40,该股今日成交量3207 15万股,成交金额2 56亿 -

深圳出台智能网联汽车管理条例 推动自动驾驶行业的快速发展 车辆不能入市、不能上牌、发生交通事故时责任认定规则不明确……当前,我国智能网联汽车产业快速发展。然而,智能汽车、无人驾驶真正上...

深圳出台智能网联汽车管理条例 推动自动驾驶行业的快速发展 车辆不能入市、不能上牌、发生交通事故时责任认定规则不明确……当前,我国智能网联汽车产业快速发展。然而,智能汽车、无人驾驶真正上... -

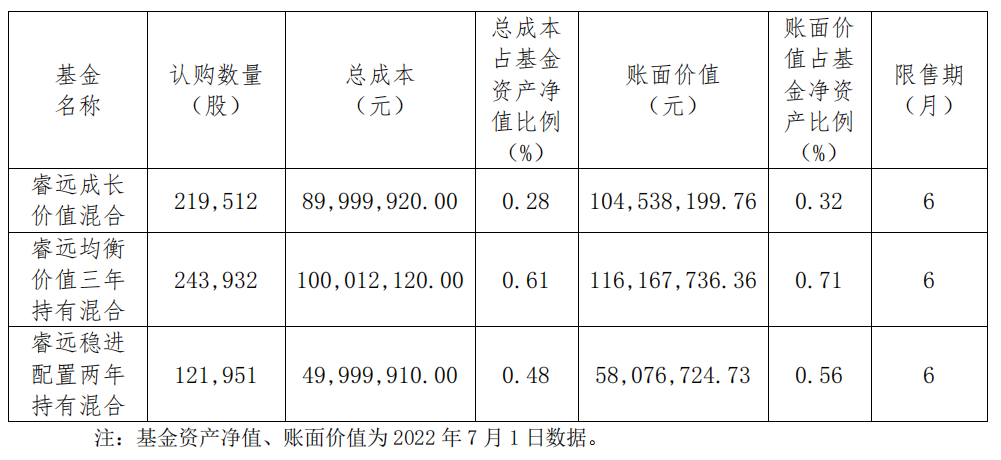

睿远基金旗下3基金参与宁德时代定增 限售期均为6个月 7月5日,资本邦了解到,昨日(7月4日)睿远基金发布了关于旗下基金投资非公开发行股票的公告,根据披露该公司旗下睿远成长价值混合型证券投资

睿远基金旗下3基金参与宁德时代定增 限售期均为6个月 7月5日,资本邦了解到,昨日(7月4日)睿远基金发布了关于旗下基金投资非公开发行股票的公告,根据披露该公司旗下睿远成长价值混合型证券投资 -

5.26亿美元!瑞泰新材子公司签订《销售量和价格预订协议》 7月5日,资本邦了解到,A股公司瑞泰新材(301238 SZ)公告,公司控股子公司华荣化工与FREYR签订了《销售量和价格预订协议》,约定华荣化工于2

5.26亿美元!瑞泰新材子公司签订《销售量和价格预订协议》 7月5日,资本邦了解到,A股公司瑞泰新材(301238 SZ)公告,公司控股子公司华荣化工与FREYR签订了《销售量和价格预订协议》,约定华荣化工于2 -

涂鸦智能今日香港上市盘中一度涨超3% 最新市值112亿港元 7月5日,资本邦了解到,涂鸦智能(02391 HK)今日正式于港交所上市。早盘,涂鸦智能以19 56港元小幅高开1 35%,盘中一度涨超3%。截至发稿,涨

涂鸦智能今日香港上市盘中一度涨超3% 最新市值112亿港元 7月5日,资本邦了解到,涂鸦智能(02391 HK)今日正式于港交所上市。早盘,涂鸦智能以19 56港元小幅高开1 35%,盘中一度涨超3%。截至发稿,涨 -

年内合计95只基金清盘 较去年同期同比减少超三成 7月5日,资本邦了解到,7月1日,民生加银基金发布一则关于民生加银平稳增利A类基金份额终止上市的提示性公告,内容显示,终止上市日为7月5

年内合计95只基金清盘 较去年同期同比减少超三成 7月5日,资本邦了解到,7月1日,民生加银基金发布一则关于民生加银平稳增利A类基金份额终止上市的提示性公告,内容显示,终止上市日为7月5

热门资讯

- 环球要闻:表扬市农业农村局和长垣市农村人居环境整治工作 本报讯(新乡日报全媒体记者苏洪峰)...

- 年内合计95只基金清盘 较去年同期同比减少超三成 7月5日,资本邦了解到,7月1日,民...

-

山西银行发布开业首年业绩 总资产2961.82亿元 日前,山西银行发布开业后的首份年...

山西银行发布开业首年业绩 总资产2961.82亿元 日前,山西银行发布开业后的首份年... -

微头条丨两市融资余额减少30.62亿元 【两市融资余额减少30 62亿元】截...

微头条丨两市融资余额减少30.62亿元 【两市融资余额减少30 62亿元】截...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...