渤海证券首予探路者增持评级:传统主业恢复中 新增长极打造时

来源:每日经济新闻 时间:2022-01-27 10:37:06

渤海证券01月26日发布研报称,首予探路者(300005.SZ,最新价:8.27元)增持评级。评级理由主要包括:1)国内最大户外用品企业,涉足 LED 驱动芯;2)户外用品行业增长虽缓,但结构性需求正在崛起;3)LED 行业规模扩大,Mini/Micro LED 是未来确定性成长领域;4)传统主业竞争力强,转型打造第二增长。风险提示:疫情反复;渠道扩张不及预期;Mini/MicroLED行业发展不及预期;新业务整合不及预期;汇率波动。

AI点评:探路者近一个月获得2份券商研报关注,增持2家。

(文章来源:每日经济新闻)

-

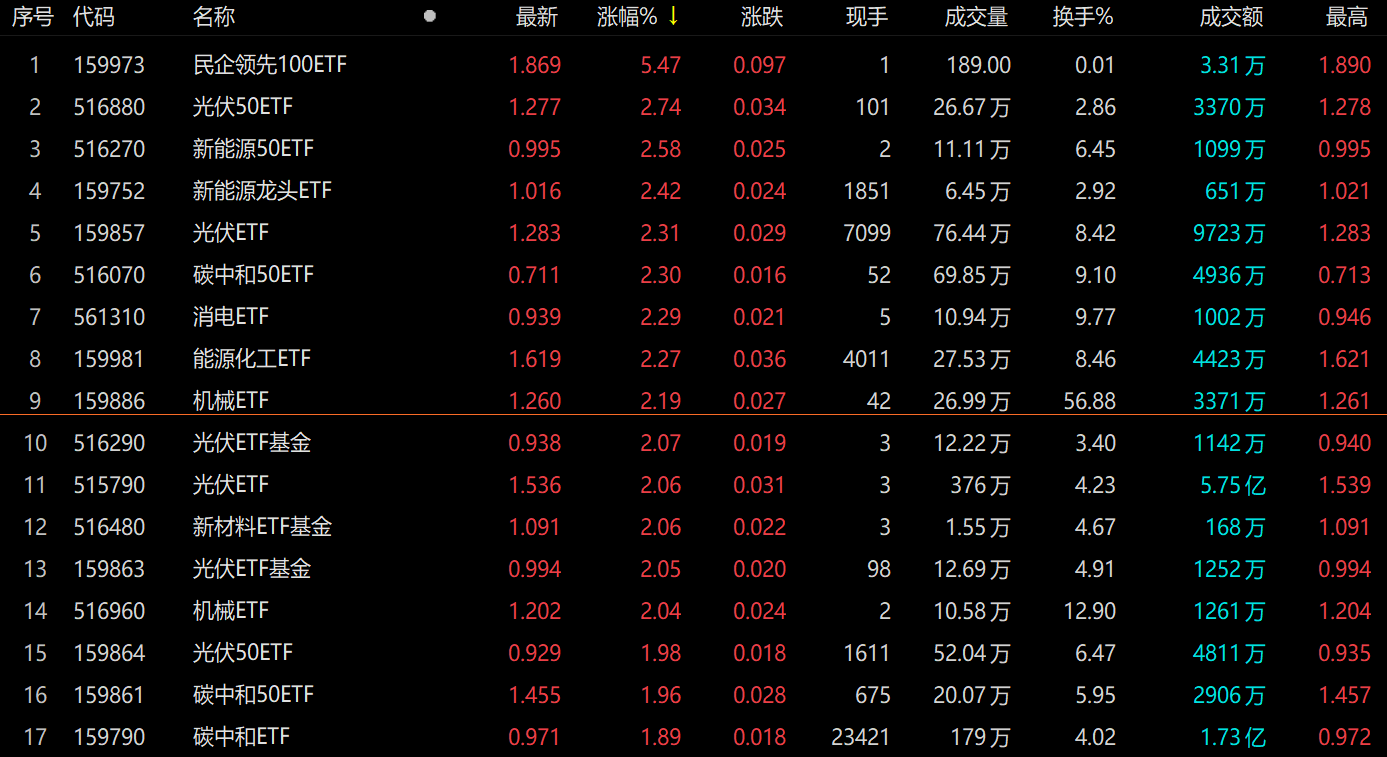

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨,

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨, -

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过 -

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明 -

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创 -

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、 -

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显示行业龙头京东方A(000725 SZ)发布业绩预告。预计公司2021年度实现营业收入为2150亿元-2200亿元,同比增长

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显示行业龙头京东方A(000725 SZ)发布业绩预告。预计公司2021年度实现营业收入为2150亿元-2200亿元,同比增长

-

渤海证券首予探路者增持评级:传统主业恢复中 新增长极打造时 渤海证券01月26日发布研报称,首予探路者(300005 SZ,最新价:8 27元)增持评级。评级理由主要包括:1)国内最大户外用品企业,涉足LED驱动芯;2

-

晨会精华:对春节后的市场保持乐观态度!这些板块已构筑出安全边际 【晨会精华:对春节后的市场保持乐观态度!这些板块已构筑出安全边际】粤开证券提到,投资者应“风物长宜放眼量”。在“以我为主”的主...

-

和信投顾:节前效应凸显 择机参与市场博弈机会 【和信投顾:节前效应凸显择机参与市场博弈机会】周三A股市场三大指数均出现发弹,但两市量能缩减至近期最低量能,两市成交额不足8000亿...

-

蓝色光标:与东方剑桥教育集团达成战略合作 蓝色光标官微消息,1月27日,东方剑桥教育集团与蓝色光标达成战略合作。双方通过数科职教和蓝色光标教育共建合资公司,聚焦高校产业学院...

-

德讯证顾:利空减弱 利好放大 准备适时低吸 收获节后反弹 【德讯证顾:利空减弱利好放大准备适时低吸收获节后反弹】摘要:总体看市场利空都在淡化,利好都在强化,有望很快企稳向上运行。准备适...

-

新冠试剂盒合同金额“更新” 或为去年业绩10倍 九安医疗股价反弹 今日(1月27日),九安医疗(002432 SZ)股价高开4 9%,报54 8元 股,在本周三连跌(含两次跌停)后首次上涨,截至发稿,市值266亿元。消息面上,或

-

券商观点集锦:鲍威尔再放鹰 3月加息几成定局 但后续动作呢? 【券商观点集锦:鲍威尔再放鹰3月加息几成定局但后续动作呢?】隔夜,美联储召开今年第一次议息会议,吸引了全球投资人的目光。国内各家...

-

名符其实的“股市冒险岛” 獐子岛股价为何会出现异动 最近,獐子岛的股价出现异动走势,股价时而大涨甚至涨停,时而又出现大跌的走势,成了名符其实的股市冒险岛。獐子岛股价近期的上涨与预制菜

名符其实的“股市冒险岛” 獐子岛股价为何会出现异动 最近,獐子岛的股价出现异动走势,股价时而大涨甚至涨停,时而又出现大跌的走势,成了名符其实的股市冒险岛。獐子岛股价近期的上涨与预制菜 -

公募去年四季报披露完毕 “消费”“新能源”“成长”等关键词最热 1月26日,资本邦了解到,随着公募基金2021年四季报披露完毕,相关基金经理投资思路和投资配置曝光。根据天相投顾整理的积极投资股票型基金

公募去年四季报披露完毕 “消费”“新能源”“成长”等关键词最热 1月26日,资本邦了解到,随着公募基金2021年四季报披露完毕,相关基金经理投资思路和投资配置曝光。根据天相投顾整理的积极投资股票型基金 -

去年四季度公募港股投资情况公布 基金经理感叹港股难做 1月26日,资本邦了解到,随着去年四季度公募基金定期报告披露完毕,基金的港股投资情况浮出水面。据悉,在相关基金报告中,部分基金经理表

去年四季度公募港股投资情况公布 基金经理感叹港股难做 1月26日,资本邦了解到,随着去年四季度公募基金定期报告披露完毕,基金的港股投资情况浮出水面。据悉,在相关基金报告中,部分基金经理表 -

公募重仓股名单曝光 新进重仓股主要有两大类 1月26日,资本邦了解到,天相投顾统计数据显示,在基金2021年四季度的新进重仓股中,主要集中在原材料、投资品和信息技术行业。数据显示,

公募重仓股名单曝光 新进重仓股主要有两大类 1月26日,资本邦了解到,天相投顾统计数据显示,在基金2021年四季度的新进重仓股中,主要集中在原材料、投资品和信息技术行业。数据显示, -

公募“固收+”相关表现出炉 25位基金经理规模超300亿 1月26日,资本邦了解到,相比偏股混合、债券型基金等明确的投资类型,业内对于固收+的定义尚未统一。一般市场认为,固收+主要是一种以基金

公募“固收+”相关表现出炉 25位基金经理规模超300亿 1月26日,资本邦了解到,相比偏股混合、债券型基金等明确的投资类型,业内对于固收+的定义尚未统一。一般市场认为,固收+主要是一种以基金 -

FOF最新配置名单出炉 2021年93.61%的FOF收益飘红 1月26日,资本邦了解到,根据去年四季报数据,截至2021年末,FOF产品数量较2020年末增加94只(合并份额),达到239只,资产净值规模为2195 41

FOF最新配置名单出炉 2021年93.61%的FOF收益飘红 1月26日,资本邦了解到,根据去年四季报数据,截至2021年末,FOF产品数量较2020年末增加94只(合并份额),达到239只,资产净值规模为2195 41 -

字节4款新产品齐发:元宇宙社交“派对岛”、悟空搜索、游戏社区“灵选”和机器人 字节跳动在新年伊始,密集布局多个新业务,Tech星球独家获悉,字节将推出元宇宙社交App“派对岛”,将上线新搜索产品“悟空搜索”,打造...

-

券商晨会精华:抛压明显减弱 逢低建仓迎新春! 大盘昨日高开后冲高回落,午后探底回升,最终三大指数均迎来反弹,创业板指涨近1%。板块方面,有机硅、装配式建筑、风电、特高压、证券...

-

数字人民币多点突破!11月至今相关领域政策和事件密集发布(附股) 【数字人民币多点突破!11月至今相关领域政策和事件密集发布(附股)】随着数字人民币(试点版)App在2022年初上架各大应用商店,数字人民币的应

-

预计2022年底交付1098套安居房 新海南客户端、南海网、南国都市报1月26日讯(记者刘子榕)1月26日,记者从三亚布甫安居房项目建设单位获悉,该项目将采取春节不停工等方式,加

-

十部门部署数字乡村发展 8个方面重点行动构造数字中国关键拼图(附股) 【十部门部署数字乡村发展8个方面重点行动构造数字中国关键拼图(附股)】中央网信办等10部门印发《数字乡村发展行动计划(2022-2025年)》。目

-

中欧基金牵手兰兰自购“520” 一小部分质疑的声音能否平息? 【中欧基金牵手兰兰自购“520”一小部分质疑的声音能否平息?】中欧基金自购5000万元,兰兰自购200万元,合计5200万元,侧面回应市场质疑。

-

基金自购潮来袭 中欧、华安各斥资5000万 千亿顶流葛兰砸200万抄底 A股市场疲软之际,基金公司开始纷纷砸钱自购。1月26日,中欧基金公告称,公司将于公告之日起30个交易日内以自有资金申购中欧医疗健康基金、中

-

中信证券:高教板块业绩兼具高确定性和成长性 建议积极把握当下配置机会 【中信证券:高教板块业绩兼具高确定性和成长性建议积极把握当下配置机会】中信证券指出,高教板块业绩兼具高确定性和成长性,我们认为...

-

今日申购:粤海饲料 广东粤海饲料集团股份有限公司保荐机构(主承销商):第一创业证券承销保荐有限责任公司公司简介:粤海饲料主要从事水产饲料研发、生产及...

-

27省份全年体彩销量正增长 日前,财政部官方网站公布了2021年12月份全国彩票销售数据。2021年12月,全国共销售彩票322 57亿元,比上年同期(简称“同比”)减少42 55亿元,

-

预收费最长不超过 6个月或60学时 本报讯为促进我省职业技能培训提质增效,健全和完善民办职业技能培训管理机制,省人社厅近日公布《海南省民办职业培训机构管理办法(征求...

-

海口公交服务春节期间“不打烊” □记者沈丽焕通讯员张磊本报讯为确保海口市民游客度过一个欢乐祥和、安全畅通的新春佳节,2022年春节期间,海口公交集团151条公交线路的2100余

-

券商业绩“捷报”频传 三家头部券商归母净利润超百亿 1月26日,资本邦了解到,在行业财富管理变革风起云涌的同时,券商已披露的2021年业绩也格外好看。截至25日晚间,从当前26家已披露业绩券商

券商业绩“捷报”频传 三家头部券商归母净利润超百亿 1月26日,资本邦了解到,在行业财富管理变革风起云涌的同时,券商已披露的2021年业绩也格外好看。截至25日晚间,从当前26家已披露业绩券商 - 今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨,

-

开源证券发布苏泊尔研报 公司信息更新报告:原材料扰动致业绩短期承压 看好2022... 开源证券01月26日发布研报称,给予苏泊尔(002032 SZ)评级。评级理由主要包括:1)受益渠道改革+拓品效果显著预计内销维持稳定增长,外销预计维

-

业绩爆棚 家里有矿就是不一样!锂业巨头1个季度挣了之前3个季度的钱 1月26日晚,天齐锂业发布2021年度业绩预告,公司预计2021年实现归属于上市公司股东的净利润18亿元-24亿元。该业绩预告一出炉,股吧里有投资者

-

认购近224亿元!券业史上最大配股发行成功 “一哥”今日复牌 有效认购金额接近224亿元,券业史上最大配股发行成功。1月26日晚,中信证券发布了A股配股发行结果公告。截至认购缴款结束日(1月25日),中信证

热门资讯

- 今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日...

- 士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了...

- 公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也...

- 张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...