云开见月 延安必康非经营性占用资金顺利归还完毕

1月26日晚间,延安必康(002411)发布《关于控股股东及其关联方非经营性占用资金归还完毕的公告》。公告显示,截至2022年1月25日,延安必康实际控制人已将非经营性占用资金6424.95万元归还至上市公司全资子公司西安福迪医药科技开发有限公司。至此,公司控股股东及其关联方已不存在非经营性占用公司资金的情形。

此前,作为新能源与新材料两大热门赛道知名大牛股,延安必康曾因资金占用及违规担保问题受到外界关注,外界也一度为公司的执行效力感到担忧。但从目前的公告来看,延安必康实控人可谓是决心与行动力兼备,按时归还了相关资金,解决问题的态势十分明朗。

今日早间,延安必康二级市场走势良好,涨幅一度超4.30%。

“快刀斩乱麻” 延安必康积极解决风险事项

公开资料显示,延安必康成立于2002年,是一家集原料药、中成药、化学药品、生物制剂、健康产品、健康饮品生产和营销于一体的现代化大型医药企业集团。2015年,延安必康借壳江苏九九久科技有限公司(以下简称“九九久科技”)在深交所挂牌上市,目前市值超百亿,公司实控人李宗松亦为曾登上胡润榜的知名企业家。

由于子公司九九久科技强大的六氟磷酸锂业务,延安必康搭上了新能源的“快车”,2021年内,公司股价从2月的3.71元/股升至9月的17.99元/股,将近翻涨5倍。也因此,延安必康的一举一动都受到市场的瞩目,其涉及的资金占用事项同样引起了讨论。

为挽回情况、积极解决账务问题,延安必康控股股东及实控人出具了《关于解决资金占用及违规担保情况的承诺函》,承诺在今年1月27日前以现金方式偿还所占用资金,并解除涉及的担保事项,若该担保事项造成公司损失,由公司实际控制人以自有资产进行弥补。此外,公司还将进一步加强内控管理,杜绝类似事项的发生。

根据目前的公告情况,延安必康资金占用问题已顺利解决,显示了公司及实控人的决心,后续的问题迎刃而解想必不是难事。且能够及时拿出足额现金归还款项,可见实控人的财务实力依旧十分雄厚,外界关于延安必康偿债无门的质疑也便不攻自破了。

赛道优势充足延安必康价值持续凸显

事实上,从经营情况来看,延安必康可说是具备惊人的发展潜力。根据公开披露信息,相较2020年的10亿亏损,延安必康2021年全年预计实现10亿盈利有余,净利润增速约达到190%,而这迅猛的差异主要归功于公司旗下九九久科技生产的新能源产品六氟磷酸锂价格暴涨,涨幅达到 635.71%。

行业面来看,六氟磷酸锂价格的上涨主要受益于新能源汽车需求的持续增长。资料显示,六氟磷酸锂是锂离子电池电解液中最重要的溶质,且至今仍是目前商业化应用最广泛的电解液溶质。东亚前海证券在研报中指出,假设2025年我国新能源汽车销量将达汽车总销量的35%,则对应2025年新能源汽车销量为916.03万辆,对应动力电池装机量321.3万吨,较目前将有两倍以上增长空间。在未来行业需求持续放量的情况下,预期六氟磷酸锂供需关系将持续偏紧,带动该产品价格持续高位运行。

与此同时,发改委近期印发的《促进绿色消费实施方案》中提到,将逐步取消各地新能源车辆购买限制,加强充换电、新型储能、加氢等配套基础设施建设,这一方案证明即使补贴退潮,新能源汽车仍将具备可见的高增长动能,对于六氟磷酸锂的供应需求或也将持续增长。

从公司自身层面来看,延安必康曾在投资者调研公告中表示,公司当前六氟磷酸锂产能为6400吨/年,并有将产能扩张至2万吨/年的打算。在下游销售方面,延安必康同样建立了稳定且优质的客户群体,主要客户包括新宙邦、比亚迪、杉杉股份、珠海赛纬、香河昆仑等产业链下游知名企业,并且正在积极开拓国际市场。由此,延安必康未来业绩的长期增长仍有持续保障。

值得注意的是,在当前另一个大热赛道——新材料领域,延安必康同样抢占先机。超高分子量聚乙烯纤维是目前世界上比强度和比模量最高的纤维,与芳纶、碳纤维并称为当今世界三大高科技特种纤维,其全球需求一直维持着较高的增速。而延安必康生产的超高分子量聚乙烯纤维实际产能达到12000吨,稳居行业龙头,产能超国内排名第二的产商一倍有余。近期,延安必康生产的超高分子量聚乙烯纤维还入选了国家工业和信息化部、中国工业经济联合会评选的“第六批制造业单项冠军产品”名单。

基本面持续向好、热门赛道加持,加之此前积累的历史遗留问题也正在被积极解决,延安必康未来发展前景与投资价值正在逐渐凸显。根据公开披露信息,公司近期也正在筹划逐步剥离医药资产,专心聚焦于新能源、新材料产业,这使其成长性更受看好。分析人士认为,延安必康当前已处于新能源新材料行业内较低的估值水平,或具备空前的投资机会。

(文章来源:青岛财经网)

关键词: 延安必康 顺利 资金 002411 关于控股股东及其关联方非经

-

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6 -

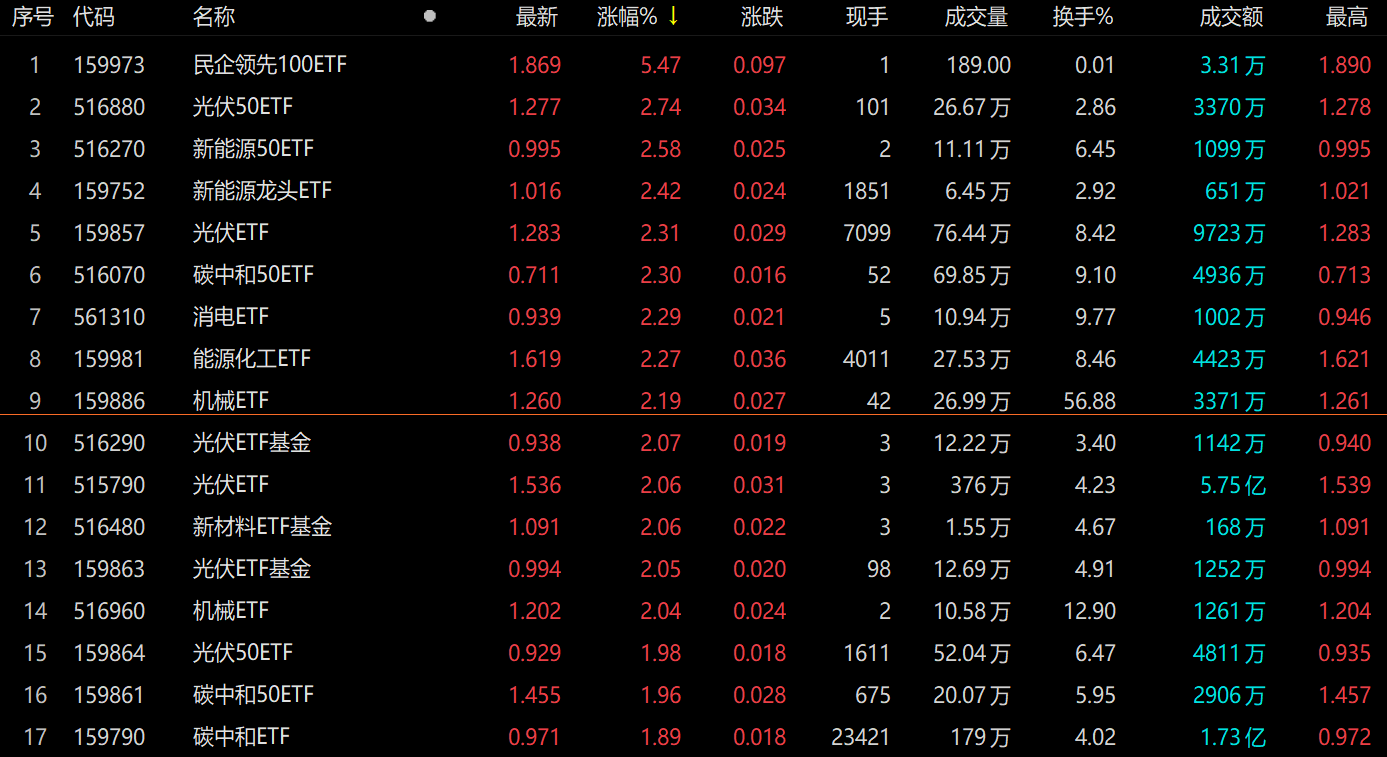

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨,

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨, -

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过 -

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明 -

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创 -

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、

-

云开见月 延安必康非经营性占用资金顺利归还完毕 1月26日晚间,延安必康(002411)发布《关于控股股东及其关联方非经营性占用资金归还完毕的公告》。公告显示,截至2022年1月25日,延安必康实际

-

中原银行将以284.7亿元吸收合并三家城商行 中原银行26日发布公告,该行与洛阳银行、平顶山银行、焦作中旅银行订立吸收合并协议。根据协议,此次吸收合并的对价为284 7亿元,均将以分别向

-

江苏国泰:拟15.1亿元投建年产30万吨锂离子电池电解液项目 江苏国泰(002091)1月27日晚间公告,公司控股子公司瑞泰新材拟以自有或自筹资金5亿元设立全资子公司衢州瑞泰新能源材料有限公司投资建设年产30

-

聚会挂横幅“手术室里全是钱!” 当事东莞康华医院背后上市公司旗下有三家医院 1月26日,一张东莞康华医院(以下简称康华医院)总结大会的图片在网上流传。画面是一群人在餐厅用餐,后面的横幅上写着“虎虎生威迎新年,...

-

百瑞赢:3400点失守 盘面萎靡 【百瑞赢:3400点失守盘面萎靡】周四,三大指数集体重挫。大盘高开跳水,再度跌破3400点。板块方面,全面下挫。计算机、贵金属、景点旅游、酒

-

家电及相关行业动态:扫地机量跌额增 市场渗透率提升前景如何 行业近况据AVC,2021年扫地机零售额 零售量为120亿元 579万台,同比+27 9% -11 5%;洗地机零售额58亿元,同比+348%,零售量185万台。评论扫地

-

复盘18涨停股:兰州银行涨停 九安医疗、京蓝科技炸板 翠微股份断板 今日(1月27日)三大指数走低,沪指失守3400点整数关口,两市今日成交额8229亿,较上个交易日放量287亿。截至收盘,沪指跌1 78%,深成指跌2 77%

-

金属&新材料行业数据库 铝库存大幅下降,稀土氧化物价格普涨铜:临近春节,下游需求进入阶段性淡季,本周铜价小幅调升,周内库存小幅回补。关注紫金矿业。截至1...

-

源达:寒流再度席卷A股 轻仓坚守等待春季行情 【源达:寒流再度席卷A股轻仓坚守等待春季行情】沪深两市指数整体呈现震荡调整格局。三大指数全天低开低走,再度刷新近期低点,尽管盘中...

-

深圳入学也要电脑摇号了!名校学区房业主降价200万元仍未脱手 【深圳入学也要电脑摇号了!名校学区房业主降价200万元仍未脱手】1月21日,深圳市龙华区教育局公示2022年秋季新开公办学校招生范围。其中,华

-

惠博普:高级副总裁李雪辞职 预计2021年度业绩扭亏为盈 惠博普1月27日晚间公告,公司董事会于2022年1月27日收到公司高级副总裁李雪提交的书面辞职报告,李雪因工作调整需要,申请辞去公司高级副总裁

-

恒生指数收盘大跌近2% 科技指数重挫近4% 【收盘播报】香港恒生指数今日低开后,全天维持低位震荡态势,最终收盘下跌1 99%,收报23807点,失守24000点整数关口。恒生科技指数重挫3 81%

-

中环股份:2021年净利同比预增249%-286% 【中环股份:2021年净利同比预增248 95%-285 68%】中环股份(002129)1月27日晚间发布业绩预告,预计2021年归母净利38亿元-42亿元,同比增长248

-

星巴克韩国对自带杯子的顾客优惠400韩元后“销量增加60%” 韩国《中央日报》1月27日报道,星巴克韩国27日表示,在加大对自带杯子的顾客的优惠力度后,使用个人杯子购买饮品的比例有所增加。据星巴...

-

A股资金面日报:12股获融资客青睐!A股又大跌了 基金自购潮来袭! 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

火锅赛道激战:头部企业纷纷转向产品背后 21世纪经济报道记者申俊涵报道从2021年下半年至今,在整个消费服务行业投资遇冷的背景下,火锅行业融资力度未减。继重庆火锅品牌“周师...

-

印度对在印中国企业展开大规模查税 商务部:对印度投资环境感到担忧 【印度对在印中国企业展开大规模查税商务部:对印度投资环境感到担忧】高峰27日下午指出,中国企业在印投资经营,为印度当地创造了大量...

-

华泰证券:A股当前性价比高 短期扰动不改中长期向好趋势 【华泰证券:A股当前性价比高短期扰动不改中长期向好趋势】近期,A股调整可能源于投资者对稳增长的政策幅度和政策有效性的过度担忧,随...

-

乡村基递表港交所 高盛和招银国际为其联席保荐人 1月26日,资本邦了解到,乡村基快餐连锁控股有限公司向港交所主板递交上市申请,高盛和招银国际为其联席保荐人。招股书显示,乡村基快餐是

乡村基递表港交所 高盛和招银国际为其联席保荐人 1月26日,资本邦了解到,乡村基快餐连锁控股有限公司向港交所主板递交上市申请,高盛和招银国际为其联席保荐人。招股书显示,乡村基快餐是 -

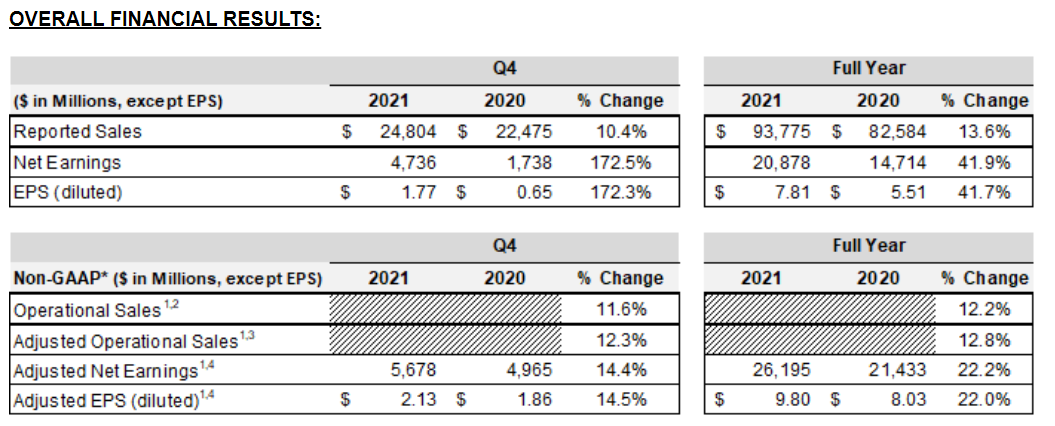

强生发布第四季度财报 销售额较去年同期增长10.4% 1月26日,资本邦了解到,强生(JNJ US)公布了2021年第四季度和2021年全年财务报告 根据财报显示,强生第四季度销售额为248 04亿美元,较去年

强生发布第四季度财报 销售额较去年同期增长10.4% 1月26日,资本邦了解到,强生(JNJ US)公布了2021年第四季度和2021年全年财务报告 根据财报显示,强生第四季度销售额为248 04亿美元,较去年 -

第一创业第一大股东拟将持有的约5.35亿股股份全部转让 1月26日,资本邦了解到,1月25日晚,第一创业(002797 SZ)公告称,公司于2022年1月24日收到公司第一大股东北京首都创业集团有限公司(下称:

第一创业第一大股东拟将持有的约5.35亿股股份全部转让 1月26日,资本邦了解到,1月25日晚,第一创业(002797 SZ)公告称,公司于2022年1月24日收到公司第一大股东北京首都创业集团有限公司(下称: -

华医网科技递表港交所主板 海通国际等为联席保荐人 1月26日,资本邦了解到,华医网科技股份有限公司递表港交所主板,BofASECURITIES、海通国际为联席保荐人。招股书显示,华医网科技是中国一

华医网科技递表港交所主板 海通国际等为联席保荐人 1月26日,资本邦了解到,华医网科技股份有限公司递表港交所主板,BofASECURITIES、海通国际为联席保荐人。招股书显示,华医网科技是中国一 -

飞利浦公布2021年第四季度及全年业绩 1月25日,资本邦了解到,飞利浦(PHG US)公布了2021年第四季度及全年业绩。据财报显示,飞利浦第四季度净销售额为49 44亿欧元,比此前预期低

飞利浦公布2021年第四季度及全年业绩 1月25日,资本邦了解到,飞利浦(PHG US)公布了2021年第四季度及全年业绩。据财报显示,飞利浦第四季度净销售额为49 44亿欧元,比此前预期低 -

沈阳图书馆推出“寅虎卯时”艺术展 欣赏老中青三代艺术家以“虎”为主题作品 虎年看虎,沈阳市图书馆推出的寅虎卯时岁朝艺术展开展啦,可以欣赏沈城老中青三代艺术家们创作的30余幅以虎为主题的艺术作品。沈阳市图书馆

沈阳图书馆推出“寅虎卯时”艺术展 欣赏老中青三代艺术家以“虎”为主题作品 虎年看虎,沈阳市图书馆推出的寅虎卯时岁朝艺术展开展啦,可以欣赏沈城老中青三代艺术家们创作的30余幅以虎为主题的艺术作品。沈阳市图书馆 -

上市公司年报预告披露 多家公司曝出业绩地雷 临近春节,上市公司年报预告密集披露,天舟文化、完美世界、中远海能等多家公司曝出了业绩地雷。消息出炉后,天舟文化25日重挫16%,完美世

上市公司年报预告披露 多家公司曝出业绩地雷 临近春节,上市公司年报预告密集披露,天舟文化、完美世界、中远海能等多家公司曝出了业绩地雷。消息出炉后,天舟文化25日重挫16%,完美世 -

近期市场走势疲弱 上市公司回购或增持应对调整 近期市场走势疲弱。根据同花顺统计,截至25日,年内共有近20家公司推出了回购方案,共有近30家公司推出了增持方案。24日晚,宁波华翔公告称

近期市场走势疲弱 上市公司回购或增持应对调整 近期市场走势疲弱。根据同花顺统计,截至25日,年内共有近20家公司推出了回购方案,共有近30家公司推出了增持方案。24日晚,宁波华翔公告称 -

股价创新低 深交所对宝明科技2021年业绩预告提出质疑 1月24日,深交所就宝明科技披露的2021年度业绩预告提出质疑,要求说明相关情况。1月25日,宝明科技股价下跌,盘中一度达到11 81元 股,创历

股价创新低 深交所对宝明科技2021年业绩预告提出质疑 1月24日,深交所就宝明科技披露的2021年度业绩预告提出质疑,要求说明相关情况。1月25日,宝明科技股价下跌,盘中一度达到11 81元 股,创历 -

兆易创新第四季度净利将达6.32亿 持续加码研发业务 存储和MCU业务齐发力,兆易创新(603986 SH)业绩创下新高。1月24日晚间,兆易创新披露2021年年度业绩预增公告,预计2021年度实现净利润22 8

兆易创新第四季度净利将达6.32亿 持续加码研发业务 存储和MCU业务齐发力,兆易创新(603986 SH)业绩创下新高。1月24日晚间,兆易创新披露2021年年度业绩预增公告,预计2021年度实现净利润22 8 -

上海天洋拟定增12亿扩产 加码高性能胶膜产能 光伏行业打开成长天花板,上海天洋(603330 SH)持续加码主业。1月24日晚间,上海天洋披露定增预案,公司计划定增募资不超过12亿元,用于建设

上海天洋拟定增12亿扩产 加码高性能胶膜产能 光伏行业打开成长天花板,上海天洋(603330 SH)持续加码主业。1月24日晚间,上海天洋披露定增预案,公司计划定增募资不超过12亿元,用于建设 -

北京君正扣非预增37倍 前三季研发支出倍增 全球汽车产业驶入智能化时代,国内车载存储芯片龙头北京君正(300223 SZ)受益匪浅,经营业绩大幅增长。1月24日晚间,北京君正发布业绩预告,

北京君正扣非预增37倍 前三季研发支出倍增 全球汽车产业驶入智能化时代,国内车载存储芯片龙头北京君正(300223 SZ)受益匪浅,经营业绩大幅增长。1月24日晚间,北京君正发布业绩预告,

热门资讯

- 世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃...

- 今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日...

- 士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了...

- 公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...