国信证券:立春时犹寒 暖风不再远 继续行业性推荐航空、机场板块

事项:

各上市航空公司、机场公司陆续披露2021年年报预告。各航司及枢纽机场整体仍呈现亏损态势,亏损幅度相比2020年持平或略有扩大,其中2021年四季度因疫情影响,客流处于低位,各航空公司、机场公司收入端依然存在明显压力,且油价上行抬升航空公司营业成本,四季度各公司业绩情况相比2020年未有明显改善,仍处于低谷期。

评论:

各上市航空公司,机场公司陆续披露2021 年年报预告各上市航空公司、机场公司陆续披露2021 年年报预告,因疫情影响持续,各航司及枢纽机场整体仍呈现亏损态势,亏损幅度相比2020 年持平或略有扩大,其中2021 年四季度因疫情影响,客流处于低位,各公司收入端仍处在明显压力,且油价上行抬升航空公司营业成本,四季度各公司业绩情况相比2020 年同期并未有明显改善,仍处于低谷期。

疫情连续散发仍是阻碍航空机场客流复苏的阶段性决定因素2021 年十一假期以来,我国各地零散疫情并未间断,在各地严格的防疫政策下,居民出行受到相当的限制,民航客流低位徘徊,即便是2022 年春运出行政策相比2021 年显著放宽,但北京、杭州、深圳、上海等地散发疫情仍导致春节客流相比2019 年有明显差距。

疫情压力下客流承压,业绩仍处低谷

航空板块:

2021 年全年民航旅客运输量4.4 亿人次,同比增5.5%,相比2019 年下降33.2%。三大航全年旅客周转量、旅客运输量相比疫情前仍分别有50%左右和接近40%的降幅,客座率相比疫情前降幅仍在10%以上,春秋吉祥旅客周转量及旅客运输量相比疫情同样存在缺口,客座率降幅接近10%。

四季度民航客流因疫情持续再度下滑,旅客量约8750 万人次,同比下降36.2%,相比2019 年下降46.3%,三大航旅客周转量及旅客运输量相比疫情前分别下降六成左右和五成左右,客座率降幅超过15%,春秋吉祥旅客周转量及旅客运输量相比疫情前分别下降近三成和两成左右,客座率下降10%左右。

业绩方面:三大航业绩预告归母净利润中值亏损幅度相比2021 年略有加大,其中国航、南航、东航分别亏损157.5 亿、120.5 亿、122.5 亿,相比2020 年亏损幅度加大13.41 亿、12.08 亿、4.15 亿。第四季度国航、南航、东航分别亏损54.28亿、59.31 亿、40.88 亿,相比2020 年同期亏损幅度加大11.31 亿、25.52 亿、13.58 亿。

民营航空公司中春秋实现小幅盈利,吉祥、华夏录得亏损,春秋、吉祥、华夏业绩预告中值分别盈利0.44 亿,亏损3.75亿、亏损0.87 亿,业绩相比2020 年分别提升6.32 亿、提升0.99 亿、下降7.00 亿。第四季度华夏航空小幅盈利,春秋吉祥均录得亏损,春秋、吉祥、华夏单四季度业绩预告中值分别亏损1.15 亿、亏损3.25 亿、盈利0.44 亿,相比2020年同期分别提升3.24 亿、下降3.31 亿、下降3.98 亿。

从客运运营数据来看,2021 年四季度各航司业务量明显不及2020 年同期,但在油价明显上涨的情况下,各航司业绩并未大幅走弱,我们认为收益管理强度的提升是核心因素,各航司运价水平同比2020 年应有显著改善。综合考虑油价汇率等因素,我们认为三大航中国航、东航业绩基本符合预期,南航不及预期,民营航司中春秋航空略超预期,吉祥航空基本符合预期

投资建议:继续行业性推荐航空、机场板块

航空板块:看好防疫政策松动后的供需全面反转,推荐三大航、春秋,吉祥民航上一轮周期高点在2010 年达到顶峰,此后伴随着宏观经济增速逐年小幅降低,民航理论需求同样小幅降速,而行业供给每年保持10%左右的增速,虽然表观来看,民航供需量基本平衡,客座率小幅提高,但近十年的票价单边下跌足以说明民航真实的供需关系并不理想,业绩尚可维持的因素主要为2014 年起的油价大幅下挫及2017 年底起的时刻收紧及票价改革。周期性行业很难自发形成行业性的供给收缩,而本轮疫情虽然带来连续两年的行业性巨额亏损,但在另一层面上确实强制打压了行业参与者的扩张冲动,或许可以这样讲,没有本轮疫情,便不会在短时间内出现航空股的大周期。

疫情之下,民航运输飞机增速连续两年保持低位,且在疫情防控政策延续的当下,短期内民航运营表现仍存在不确定性,行业供给增长仍将维持低位,理论需求的不断上行为周期反转带来了先决条件,一旦防疫政策全面松动,国门重启解决结构性问题时,供需将全面反转,高客座率、连续票价改革、积压需求释放三重共振有望刺激票价大幅上行,民航将迎来高景气区间。

我们不否认民航短期景气度仍可能受到散发疫情扰动,但疫情彻底消退后行业景气度高度值得期待。我们认为本次供需反转带来的景气是行业性的,大小航司将全面受益,推荐中国国航、南方航空、中国东航、春秋航空、吉祥航空。

机场板块:看好国门放开后枢纽机场的业绩修复,推荐上海机场、白云机场全球疫情有朝一日终将结束,国门终将开启。我国经济仍将持续对外开放,且伴随着居民收入增长,民航潜在需求也将持续提升,一旦国门重启,枢纽机场客流量将恢复并超过疫情前水平。

机场业绩核心驱动力仍来自于免税租金。枢纽机场汇聚高净值旅客的流量垄断地位及优质的消费场景并未因疫情而有本质的改变,且海南离岛免税有望壮大一批免税运营商,未来在下一次机场免税渠道经营权的争夺中机场或具备更强的议价权。我们认为未来免税招标时量的逻辑或强于扣点,但不改变机场方仍可获取高额租金的结论。

当前枢纽机场因国际客减量业绩承压,而一旦国门开放,机场业绩将大幅改善。机场的估值体系已经逐步过渡至消费股,在免税消费的驱动逻辑下很难再回到2017 年以前的公用事业股估值体系,继续看好枢纽机场长期投资价值,推荐上海机场、白云机场。

风险提示

1、宏观经济波动;2、疫情反复;3、油价汇率剧烈波动;4、安全事故

(文章来源:国信证券)

-

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

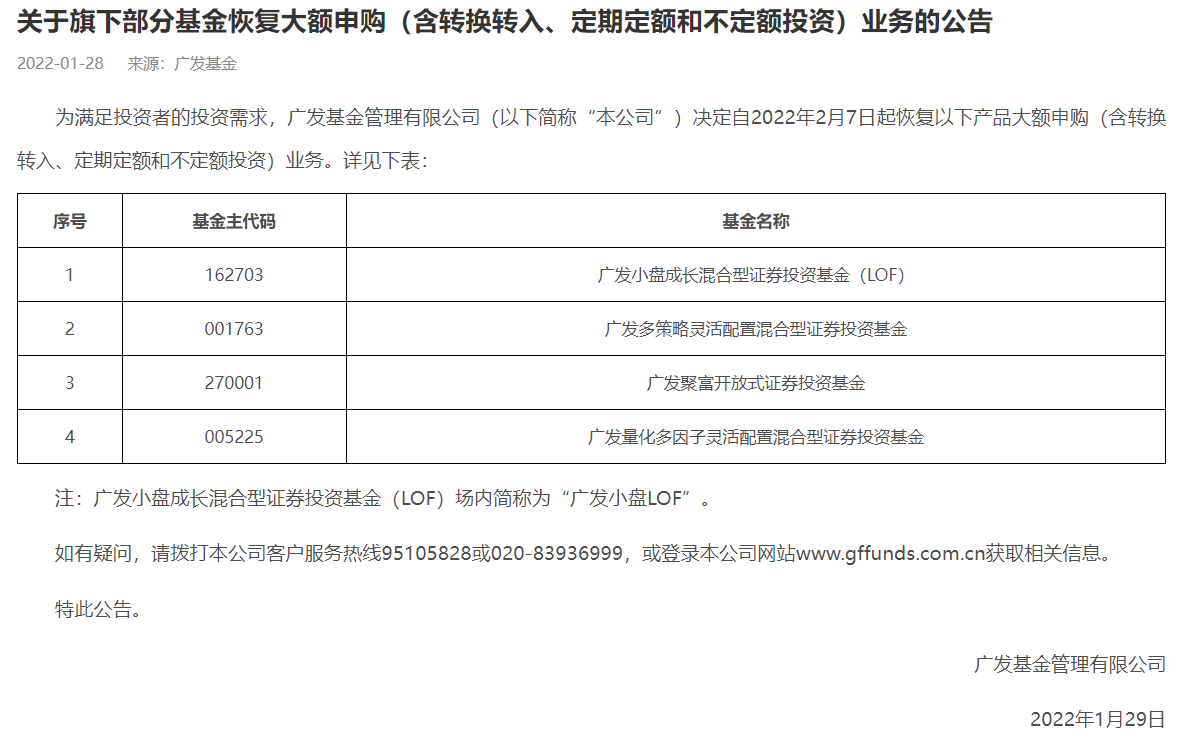

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

-

国信证券:立春时犹寒 暖风不再远 继续行业性推荐航空、机场板块 各上市航空公司、机场公司陆续披露2021年年报预告。各航司及枢纽机场整体仍呈现亏损态势,亏损幅度相比2020年持平或略有扩大,其中2021年四季

-

负债过多会导致网贷风控怎么办 网贷风控要多久才解除? 如今,生活压力越来越大,尤其是对于想要建立新家庭的小伙伴,房贷、汽车贷款、装修贷款都要背,一旦遇到资金紧张,只能靠信用贷款来缓解压

负债过多会导致网贷风控怎么办 网贷风控要多久才解除? 如今,生活压力越来越大,尤其是对于想要建立新家庭的小伙伴,房贷、汽车贷款、装修贷款都要背,一旦遇到资金紧张,只能靠信用贷款来缓解压 -

广东21市2021年经济数据全部发布 发展能级再提升 全省21市的主要经济指标全部发布。根据各市统计局官网和政府网站发布的政府工作报告,记者梳理发现,2021年的广东经济不仅整体率先突破12万

广东21市2021年经济数据全部发布 发展能级再提升 全省21市的主要经济指标全部发布。根据各市统计局官网和政府网站发布的政府工作报告,记者梳理发现,2021年的广东经济不仅整体率先突破12万 -

LVMH董事长提醒人们警惕元宇宙泡沫 拟对虚拟物品不感兴趣 1月30日,资本邦了解到,LVMH集团主席兼董事长Bernard Arnault在发布2021年度业绩的电话会议上表示:以10欧元的价格销售虚拟运动鞋,我们

LVMH董事长提醒人们警惕元宇宙泡沫 拟对虚拟物品不感兴趣 1月30日,资本邦了解到,LVMH集团主席兼董事长Bernard Arnault在发布2021年度业绩的电话会议上表示:以10欧元的价格销售虚拟运动鞋,我们 -

上市公司发布业绩预告 两公司“踩雷”恒大预亏近100亿 1月30日,资本邦了解到,近几日,上市公司扎堆发布业绩预告,预计亏损的企业自然受到更多关注,而在其中有两家格外显眼,金螳螂和广田集团

上市公司发布业绩预告 两公司“踩雷”恒大预亏近100亿 1月30日,资本邦了解到,近几日,上市公司扎堆发布业绩预告,预计亏损的企业自然受到更多关注,而在其中有两家格外显眼,金螳螂和广田集团 -

2021年镍钴锂行业供需两旺 进口明显增加 2021年,我国新能源产业快速发展,镍钴锂行业整体呈供需两旺格局,产品价格大幅上涨,进口明显增加。一是钴锂产量同比增长。据安泰科数据,

2021年镍钴锂行业供需两旺 进口明显增加 2021年,我国新能源产业快速发展,镍钴锂行业整体呈供需两旺格局,产品价格大幅上涨,进口明显增加。一是钴锂产量同比增长。据安泰科数据, -

五大上市猪企公布业绩预告 牧原股份预盈65亿元-80亿元 1月30日,资本邦了解到,随着近期新希望和正邦科技发布2021年度业绩预告,A股五大上市猪企——新希望、正邦科技、牧原股份、温氏股份、...

五大上市猪企公布业绩预告 牧原股份预盈65亿元-80亿元 1月30日,资本邦了解到,随着近期新希望和正邦科技发布2021年度业绩预告,A股五大上市猪企——新希望、正邦科技、牧原股份、温氏股份、... -

上海梅林:高级管理人员的薪酬将通过完成的主要工作和经营业绩指标完成情况来进行考评 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司领导,员工收入和业绩匹配吗?上海梅林(600073 SH)2月7日在投资者互动平台表示,公司高

-

中国石化:上海石化是中国石油化工股份有限公司的控股子公司 是中国最大的炼油化... 每经AI快讯,有投资者在投资者互动平台提问:股东是企业的主人,董事会对全体股东负责。2021年,化工市场景气度高,而上海石化的利润才21亿元

-

A股三大指数集体上涨:沪指上涨2% 采掘行业领涨 【收盘播报】A股三大指数虎年首个交易日高开,截至收盘,三大指数集体上涨,其中沪指涨2 03%,深证成指涨0 96%,创业板指涨0 31%。市场成交额

-

兴银基金袁作栋:万物皆周期 挖掘高性价比的碳中和投资机会 “我不是给人意外惊喜的锋利‘茅’,我的投资宗旨是在周期波谷中寻找高性价比的资产,积小胜为大胜,博取长期收益。”兴银基金经理袁作...

-

惠及12万员工!华为拿出350亿分红 每股可分1.58元 南方+记者今日从华为心声社区获悉,华为2021年仍然持续实施股票分红,预计每股分红1 58元,较2020年1 86元 股的分红下降15%。据2020年财报,华

-

福昕软件:预计今年电子签名产品收入快速增长 福昕软件2月7日披露投资者关系活动,其1月29日接受机构调研时称,公司最新数据显示,基于订阅模式下的电子签名,其企业级专业用户续订率高达91

-

虎年首单!金茂物业通过港交所聆讯 偏好国企背景收购标的 虎年春节收关之际,2022年2月6日,香港联交所披露,金茂物业服务发展股份有限公司(以下简称金茂物业)已经通过聆讯。根据披露,该公司截至2021

-

日销百万!网店秒空下架!比“一墩难求”更火爆的 是这个大市场!有的年销售额已... 随着北京冬奥会的开幕,与冬奥相关的各类纪念品也受到欢迎。春节假期,在北京2022官方特许商品旗舰店,每天都会排起选购纪念品的长队,寒冷的

-

银行行业点评:银行股下跌 涉农、绿色及普惠贷款高速增长 银行股:行业指数有所下降从申万行业指数看,银行业指数本周、本月、年初至今的涨幅分别为-3 62%、2 33%、2 33%,在31个申万一级行业中排名分

-

虎年首个交易日央行净回笼 银行间资金面略紧 业内预计资金价格将稳中趋降 虎年首个交易日,央行公开市场进行200亿元人民币7天期逆回购操作,单日净回笼1,300亿元。周一早间银行间市场各期限利率水平开盘后均有所下行,

-

日销百万!网店秒空下架!比“一墩难求”更火爆的 是这个大市场!有的年销售额已... 随着北京冬奥会的开幕,与冬奥相关的各类纪念品也受到欢迎。春节假期,在北京2022官方特许商品旗舰店,每天都会排起选购纪念品的长队,寒冷的

-

非银金融行业周报:基金周报:全球最大中国股票基金易主;雄安新区首笔外商投资股... 市场回顾1月24日至28日,三大股指全线下跌,上证指数收于3361 44点,周跌4 57%;深证成指收于13328 06点,周跌5 00%;创业板指收于2908 94点,

-

和信投顾:三大指数集体大幅高开 两市超3400只股上涨 【和信投顾:三大指数集体大幅高开两市超3400只股上涨】三大指数集体大幅高开,但随后指数走势出现分化。截止午间收盘,沪指涨1 91%,深成指涨

-

一批2580元/瓶的“打孔”茅台被查扣!瓶身位置有一个黑点 【一批2580元 瓶的“打孔”茅台被查扣!瓶身位置有一个黑点】茅台酒每瓶售价2580元,还送货上门,消费者以为找到了靠谱的销售渠道,不...

-

宏观专题:假期七大关注点及节后投资情景分析 假期国内外七大关注点关注点1:PMI——1月弱不弱?后续会继续上行吗?关注点2:企业利润——2022年利润怎么看?

-

宏观利率图表075:利率上行 中国:经济回落,政策不缩。1)宏观政策:宁吉喆撰文“落实稳健有效的宏观政策,慎重出台有收缩效应的政策”;国家发展改革委认为“有基...

-

股票期权日报 1月28日,上证指数早盘V型反弹,午后短暂冲高即一路下滑并重回日内低位,贵州茅台、中国平安、中国石油等权重股尾盘卖压较大。宁德时代涨超3%

-

A股三大指数集体上涨:沪指上涨2% 采掘行业领涨 【收盘播报】A股三大指数虎年首个交易日高开,截至收盘,三大指数集体上涨,其中沪指涨2 03%,深证成指涨0 96%,创业板指涨0 31%。市场成交额

-

股票分红需要持股多久 上市公司分红有几种形式? 炒股肯定是想要从股市中赚钱的,投资者购买一家上市公司的股票的话是能够参与分红的,那么股票分红需要持股多久呢?上市公司分红有两种形式;

股票分红需要持股多久 上市公司分红有几种形式? 炒股肯定是想要从股市中赚钱的,投资者购买一家上市公司的股票的话是能够参与分红的,那么股票分红需要持股多久呢?上市公司分红有两种形式; -

契税由开发商交还是购房者交?什么是契税? 契税,是指不动产(土地、房屋)产权发生转移变动时,就当事人所订契约按产价的一定比例向新业主(产权承受人)征收的一次性税收。那契税由开发

-

星光农机:此次我国援助汤加的拖拉机是产自中国一拖的东方红LX704 每经AI快讯,有投资者在投资者互动平台提问:董秘你好,本人在看1月31日新闻报到时了解到,中国援助汤加物资中有拖拉机及农耕产品,看视...

-

地铁设计:城际高速铁路和城市轨道交通是新基建的七大领域之一 公司将积极把握有... 每经AI快讯,有投资者在投资者互动平台提问:是否属于新基建地铁设计(003013 SZ)2月7日在投资者互动平台表示,城际高速铁路和城市轨道交通是新

-

晋西车轴:公司所属行业为轨道交通运输设备制造业 每经AI快讯,有投资者在投资者互动平台提问:公司这几年效益很差,有没有切入新行业新赛道的计划回馈股民,比如预制菜新冠药物检测元宇...

热门资讯

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...