宏观专题:假期七大关注点及节后投资情景分析

假期国内外七大关注点

关注点1:PMI——1 月弱不弱?后续会继续上行吗?

关注点2:企业利润——2022 年利润怎么看?

关注点3:假期消费——出行>汽车>旅游>地产

关注点4:美联储官员“温和”表态,加息担忧略有退潮关注点5:美国经济增速顶点或已过

关注点6:欧英央行均放鹰

关注点7:非农超预期,劳动参与率改善是最大亮点

后续关注点:

由于三月前仍在数据真空期,投资关注点主要在金融领域——社融、货政报告、MLF 窗口、专项债发行。

1)近期,即将公布的1 月社融数据,我们预计社融新增5.3~5.6 万亿(去年同期5.2 万亿),社融同比10.4%(12 月10.3%),1 月社融难言开门“红”,开门“稳”更为恰当。仍需政策后续加力。

2)2 月中旬,四季度货政报告即将公布,对于经济和政策的取向是一个重要的观察窗口,预计进一步强调稳增长必要性、信贷稳定的重要性、宽松取向的持续性。

3)2 月18 日的MLF 续作,是否降息。这等于是决策层给一月份的金融数据和未公开经济数据初步的评估,是开年稳增长工作的一个评价。如连续降息,意味着极强的稳增长意愿和较大的工作难度,政策组合拳愈发清晰有力,宽货币抢跑利好债券。

4)二月专项债实际发行节奏是否继续提速。1-3 月目前计划发行总额9000 亿(1 月3364 亿、2 月3186 亿、3 月2427 亿);目前1 月实际已发4844 亿(超1 月计划额44%)。2 月如继续超计划提速,一季度专项债有望发行破万亿。

节后投资情景分析:

社融和专项债代表宽信用证据,货政报告和MLF 操作代表宽货币证据:

情景1:宽货币+信用下

如果社融不及预期(同比增速回落)+货政报告宽松表态+mlf 降息+专项债发行降速,那么将是最利好债券的组合,债好于股的基调将持续,十年国债冲击2.6%。

情景2:稳货币+信用上

如果社融大超预期(同比增速回升0.3 百分点以上)+货政报告宽货币表态+mlf不降息+专项债发行提速,那么将是最利好权益稳增长的组合。债券则需进一步评估社融质量。

情景3:稳货币+信用平

如果社融稳定(难言好坏,平稳延续)+货政表态偏中性+mlf 无动作+专项债发行符合计划,股债皆乏味,焦灼怀疑中难有大行情。

目前评估,情景1 是最利好债的极端情况,情景2 是最利好权益的极端情况,但无论情景1、2、3 还是其他混合情景 ,本质上还不可能紧货币,信用快速回升很难一蹴而就。债券依然建议轻易不下车。

风险提示:

地产销售、投资回落,货币政策进一步宽松;美国经济增长超预期,通胀未如期下行

(文章来源:华创证券)

-

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

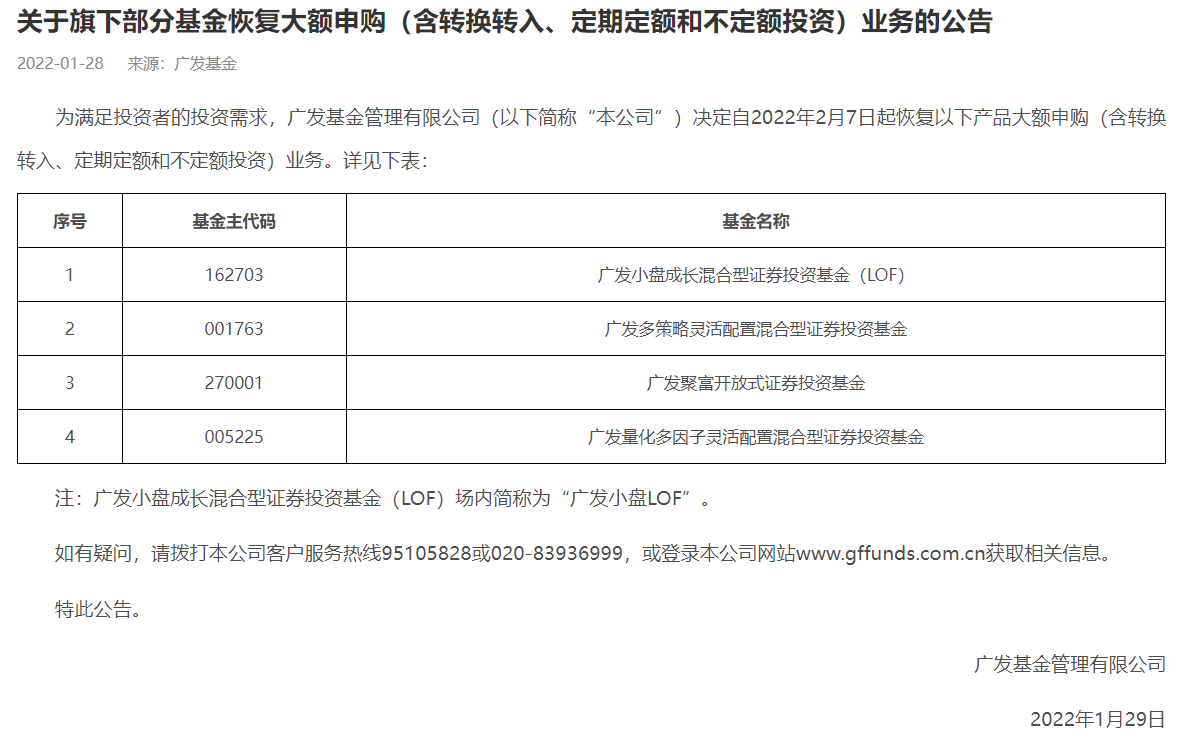

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

-

宏观专题:假期七大关注点及节后投资情景分析 假期国内外七大关注点关注点1:PMI——1月弱不弱?后续会继续上行吗?关注点2:企业利润——2022年利润怎么看?

-

宏观利率图表075:利率上行 中国:经济回落,政策不缩。1)宏观政策:宁吉喆撰文“落实稳健有效的宏观政策,慎重出台有收缩效应的政策”;国家发展改革委认为“有基...

-

股票期权日报 1月28日,上证指数早盘V型反弹,午后短暂冲高即一路下滑并重回日内低位,贵州茅台、中国平安、中国石油等权重股尾盘卖压较大。宁德时代涨超3%

-

A股三大指数集体上涨:沪指上涨2% 采掘行业领涨 【收盘播报】A股三大指数虎年首个交易日高开,截至收盘,三大指数集体上涨,其中沪指涨2 03%,深证成指涨0 96%,创业板指涨0 31%。市场成交额

-

股票分红需要持股多久 上市公司分红有几种形式? 炒股肯定是想要从股市中赚钱的,投资者购买一家上市公司的股票的话是能够参与分红的,那么股票分红需要持股多久呢?上市公司分红有两种形式;

股票分红需要持股多久 上市公司分红有几种形式? 炒股肯定是想要从股市中赚钱的,投资者购买一家上市公司的股票的话是能够参与分红的,那么股票分红需要持股多久呢?上市公司分红有两种形式; -

契税由开发商交还是购房者交?什么是契税? 契税,是指不动产(土地、房屋)产权发生转移变动时,就当事人所订契约按产价的一定比例向新业主(产权承受人)征收的一次性税收。那契税由开发

-

星光农机:此次我国援助汤加的拖拉机是产自中国一拖的东方红LX704 每经AI快讯,有投资者在投资者互动平台提问:董秘你好,本人在看1月31日新闻报到时了解到,中国援助汤加物资中有拖拉机及农耕产品,看视...

-

地铁设计:城际高速铁路和城市轨道交通是新基建的七大领域之一 公司将积极把握有... 每经AI快讯,有投资者在投资者互动平台提问:是否属于新基建地铁设计(003013 SZ)2月7日在投资者互动平台表示,城际高速铁路和城市轨道交通是新

-

晋西车轴:公司所属行业为轨道交通运输设备制造业 每经AI快讯,有投资者在投资者互动平台提问:公司这几年效益很差,有没有切入新行业新赛道的计划回馈股民,比如预制菜新冠药物检测元宇...

-

直真科技:软件产品能够较为完备地覆盖中国移动、中国电信、中国联通三大电信运营... 每经AI快讯,有投资者在投资者互动平台提问:董秘你好,直真科技主要产品客户使用好评度如何?续约率如何?谢谢!

-

BCI陡然反弹急停跌势 BDI得益回升大幅减负(2022年BDI第4周评(1/24-28)) 总体状况:2013年1月2日至本周共2269个交易日,BDI平均值为1292点,明显低于盈亏关口1500点,BDI大于2000点占270个交易日或11 90%;1000点至20

-

长电科技:目前已面向光伏和充电桩行业进行出货第三代半导体产品 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司有无第三代半导体封测能力?有无应用生产?长电科技(600584 SH)2月7日在投资者互动平台

-

景点及旅游板块午后回暖 岭南控股涨停 凯撒旅业、众信旅游、九华旅游跟涨 每经AI快讯,景点及旅游板块午后回暖,岭南控股涨停,凯撒旅业、众信旅游、九华旅游跟涨。

-

数字人民币全覆盖冬奥场景!碰一碰、扫码付、网络购 便捷实现非接触支付 数字人民币全覆盖冬奥场景!碰一碰、扫码付、网络购,便捷实现非接触支付…无银行账户也可申领“钱包”。

-

果然开门红!3400余股上涨 北向资金半天扫货超60亿 反攻号角吹响? 【果然开门红!3400余股上涨北向资金半天扫货超60亿反攻号角吹响?】虎年首个交易日A股市场开盘上涨,迎来“开门红”,整个上午表现整体...

-

健帆生物:10个品规血液灌流器中选深圳血液透析类医用耗材价格谈判 健帆生物(300529)日前接受机构投资者调研时表示,公司10个品规血液灌流器中选深圳市血液透析类医用耗材价格谈判,且大都是公司近两年陆续推入

-

新晋顶流“冰墩墩”秒售罄 冬奥概念火热 这些股票一字涨停 【新晋顶流“冰墩墩”秒售罄冬奥概念火热这些股票一字涨停】北京冬奥会无疑是春节期间最受人们关注的事件,随着冬奥会开幕,超100万网友...

-

山东港口春节完成货物吞吐量3135万吨 合计打破17项纪录 【山东港口春节完成货物吞吐量3135万吨合计打破17项纪录】据山东港口消息,除夕至正月初六,山东港口完成货物吞吐量3135万吨,同比增长9%;完

-

免费研报精选:“煤飞色舞钢花溅”行情再现!机构看好油气板块景气度 标的名单来了 【免费研报精选:“煤飞色舞钢花溅”行情再现!机构看好油气板块景气度标的名单来了】民生证券表示,2022年原油价格或将继续震荡上行,...

-

燃爆了!时隔16年中国女足再夺冠!股民也嗨了:上次夺冠 A股涨到6000点! 燃爆了!时隔16年中国女足再夺冠!黄健翔:按男足标准双倍发奖金!股民也嗨了:上次夺冠,A股涨到6000点!

-

长电科技:目前已面向光伏和充电桩行业进行出货第三代半导体产品 【长电科技:目前已面向光伏和充电桩行业进行出货第三代半导体产品】长电科技在互动平台表示,公司已具备SIC,GaN第三代半导体的封装和测试能

-

银行业:基本面稳健无忧 静待宽信用效果加速释放 事件截至2022年1月末,银行指数累计上涨2 47%,相对沪深300超额收益10 09%,在30个中信一级行业中排名第1。我们认为银行板块表现领先主要受益

-

刚通报,广西百色惊现阳性98人,紧急“封城”,原则上不进不出!A股公司员工感染紧... 国家卫健委7日通报,6日0时至24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例79例。其中本土病例45例(广西37例,均

-

冰墩墩概念股也火了!前有“一墩难求” 今有“一股难求”?公司最新回应 【冰墩墩概念股也火了!前有“一墩难求”今有“一股难求”?公司最新回应】虎年第一个交易日,文投控股、元隆雅图两只正宗“冰墩墩概念...

-

中国女足奖金或近4000万!水庆霞团队可分超300万 网友:别让中间商赚差价 【中国女足奖金或近4000万!水庆霞团队可分超300万网友:别让中间商赚差价】2月6日晚,中国女足3:2逆转战胜韩国女足夺得亚洲杯冠军,这是中国

-

市场重回价值端倪初显 华夏优势价值重磅发行 今年一月份股市遭遇回调,不少前期热门成长股跌幅惨重。回调中价值股相对抗跌的表现,也让市场重回价值主线的预期不断升温。在此背景下,正

-

机构分析前瞻美国1月CPI:预计CPI同比上升7.3% 【机构分析前瞻美国1月CPI:预计CPI同比上升7 3%】CPI通胀将是美联储决策中一个影响力巨大的数据。鉴于能源和食品价格仍在上涨,预计1月通胀率

-

中金公司:“稳增长”仍是A股阶段性主线 2月7日,春节假期过后首个交易日,中金公司发布研报称,2022年以来,全球主要市场波动普遍加大,A股市场持续低迷,尤其春节前一周在内外部因素

-

银河证券:A股春季行情或围绕五条主线展开 2月7日,春节后首个交易日,银河证券发表观点认为,春季行情或围绕五条主线展开。银河证券指出,首先,从1月PMI等数据表现看,我国稳经济增长

-

中天火箭:炭/炭热场材料等部分产品生产处于满产状态 中天火箭2月7日在互动平台回答投资者提问时表示,公司各主营业务产品生产有序开展,炭 炭热场材料等部分产品生产处于满产状态。

热门资讯

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...