免费研报精选:“煤飞色舞钢花溅”行情再现!机构看好油气板块景气度 标的名单来了

今日(2月7日)A股虎年的首个交易日,三大股指全线高开,随后沪指维持高位震荡整固格局,而深成指与创业板指盘初急拉之后,又迅速跳水回落,涨势进一步收窄。从盘面上来看,石油、天然气等板块领涨,“煤飞色舞钢花溅”行情再现,以水泥、建材为首的基建类标的同样走势强劲,局部赚钱效应仍存。

中原证券指出,国内经济景气度略有回落,稳增长政策预期持续升温,海外市场长假期间普遍回暖,A股市场有望企稳反弹。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】煤炭

华宝证券提到,预计2022年国内炼焦煤需求减少3%,炼焦煤产量增加约400万吨。海外焦煤供需整体紧平衡,考虑到焦煤进口是调整供给的重要因素,同时炼焦煤对民生影响较小,我们倾向于认为在供给端,蒙古进口增加会一定程度消减从其他区域进口总量,海外进增加总体较谨慎。整体测算,2022年焦煤供需紧张态势有缓解,供需平衡。基于2022年炼焦煤供需整体处于平衡状态。预计mysteel中国炼焦煤价格指数中枢到1500元/吨,新华山西焦煤长协价格指数中枢价格为1200元/吨。

中国银河证券表示,长逻辑下,煤炭行业周期波动将减弱,盈利空间稳定长期来看,煤炭供给受限因素仍在,供给增长瓶颈明显,煤企投资新矿井积极性较弱,且经济性较差,新产能建设周期较长及审批手续繁复等因素都制约了煤炭产能的增长,双碳大背景决定了煤炭供给将保持稳定,资源禀赋优异的三西及新疆地区将强者恒强,在此类地区有布局的企业将持续受益于资源集中度提高的过程,同时,煤价稳定对整个行业健康发展至关重要,行业周期性减弱,盈利稳定性增强,煤炭企业近年来现金流状况较佳也为部分煤企向新能源新材料及产业纵深发展奠定了坚实的基础。

中短期,煤炭板块投资机会凸显。煤炭增产保供政策在煤价实现稳定之后有退出预期,叠加2022年宏观经济六保六稳的任务艰巨,阶段性、区域性的经济刺激政策或将进一步激发上游资源品采购积极性的提升,推升煤炭板块的投资情绪和投资回报率。

另外,转型发展成煤企一大亮点动力煤未来面临供需双升格局,实现基本平衡状态;炼焦煤板块未来一段时间或供需双降;焦炭板块或将在供给进一步收缩的基础上实现供需紧平衡状态。煤炭作为基础能源,在能源结构转换过程中仍起到压舱石的作用,不可或缺。煤企丰厚现金流提供坚实基础的前提下,纷纷在巩固主业的基础上,向产业链纵深及新能源新材料方向转型,成为板块未来一大投资亮点。【点击查看研报原文】

【主题二】钢铁

中泰证券表示,我们测算钢铁需求在2021年11月的同比负增长幅度一度达到20%(用产量经过库存修正计算),稳增长政策有望使钢铁需求增速出现阶段性回升,并推动钢铁产业链价格延续2021年底以来的超跌反弹,交易窗口主要在上半年。从供应端的角度看,一季度后钢铁行政限产存在较大不确定性,因此同是需求修复的背景,铁矿石弹性可能更优,可以在上半年关注铁矿公司河钢资源、大中矿业。从更长的时间维度看,春季稳增长脉冲过后,需求存在重新转弱的可能,这轮地产下行周期从时间和幅度上看仍然有待完成,下半年注意行业性回调风险。长期来看,普钢行业集中度呈上升趋势,行业龙头宝钢股份受益于行业议价能力的长期抬升。此外,建议关注一些具备市占率提升逻辑或需求受益于新兴行业的个股,如甬金股份、广大特材、抚顺特钢、久立特材、永兴材料等。

华安证券提到,制造业需求复苏叠加碳达峰、碳中和背景,钢铁行业盈利逻辑得以重构,钢企在周期轮动中进一步受益,我们长期仍然看好钢铁板块。国防军工、航空航天产业高景气度叠加广阔的国产替代空间,高温合金、特种不锈钢、超高强度钢等产品占据绝对优势地位,建议重点关注中报业绩兑现行业高景气度的特钢龙头:抚顺特钢;传统领域龙头+热门新兴业务标的更受市场青睐,建议重点关注不锈钢棒线材及云母提锂龙头:永兴材料;以及冷轧不锈钢领域的高成长性龙头标的:甬金股份。【点击查看研报原文】

【主题三】有色

天风证券表示,随着2022年新能源产业需求持续向好,锂价中枢大概率将在22年全年维持高景气。当市场看到锂盐价格持续坚挺,逐渐对价格形成一直预期之时,将聚焦于企业扩产自身alpha带来的业绩提升,这也是我们一直提及锂板块远期为“走量”而不是“走价”的逻辑。我们仍坚定看好22全年年锂板块配置价值,建议关注2022年业绩预告期。

国盛证券指出,年末供需缺口再度放大,钴锂价格加速上行。(1)锂:年底部分厂家停工检修,碳酸锂产量连续九周下滑,供需缺口仍在放大。自年初以来氢氧化锂库存持续回落,11月新能源车零售以及正极材料排产显示需求端维持高景气,维持锂价看多观点;(2)镍:镍盐下游工厂采购需求不佳,报价上调进一步影响采购热情,市场观望为主,硫酸镍价格向上空间承压;(3)钴:前驱及四钴厂家或因生产计划调整存在一定补库情况,下游年前采货节奏渐起,叠加头部企业缩减产量,钴价有望继续上行。【点击查看研报原文】

【主题四】油价相关

民生证券表示,2022年全球原油市场供需将维持紧平衡:(1)供给端:闲置产能有限,供给增量不及预期。(2)需求端:疫情影响得到有效控制,需求有望超疫情前水平。据OPEC在2022年1月份月报中预期,2022年全球原油需求量有望达到100.79百万桶/天,超过2019年100.10百万桶的需求量。综上所述,我们认为,2022年全年来看,全球原油供需基本面有望继续维持紧平衡,进而继续带动原油价格震荡上行。

该机构进一步分析,2022年原油价格或将继续震荡上行,全年维持在中高位上。因此,我们建议关注盈利能力受益于原油上涨的上游原油开采行业及受益于高油价下资本开支增长的油服行业,建议关注中国石油、中国石化及有新增原油开采销售业务的中曼石油。

另外,光大证券指出,中海油能源经济研究院发布《中国海洋能源发展报告2021》,指出中国海洋原油产量增量超过全国增量的80%,2022年产量将继续提升;中海油发布2022年经营策略,提出2021年的净产量将达570百万桶油当量,2022年的净产量目标为600-610百万桶油当量,海洋能源将成为我国能源产量增长的新亮点。【点击查看研报原文】

(文章来源:东方财富研究中心)

-

泉果基金获批注册资金1亿元 个人系公募基金上新! 1月30日,资本邦了解到,1月29日,证监会官方网站发布《关于核准设立泉果基金管理有限公司的批复》,泉果基金正式获批设立。《批复》内容显

泉果基金获批注册资金1亿元 个人系公募基金上新! 1月30日,资本邦了解到,1月29日,证监会官方网站发布《关于核准设立泉果基金管理有限公司的批复》,泉果基金正式获批设立。《批复》内容显 -

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天 -

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

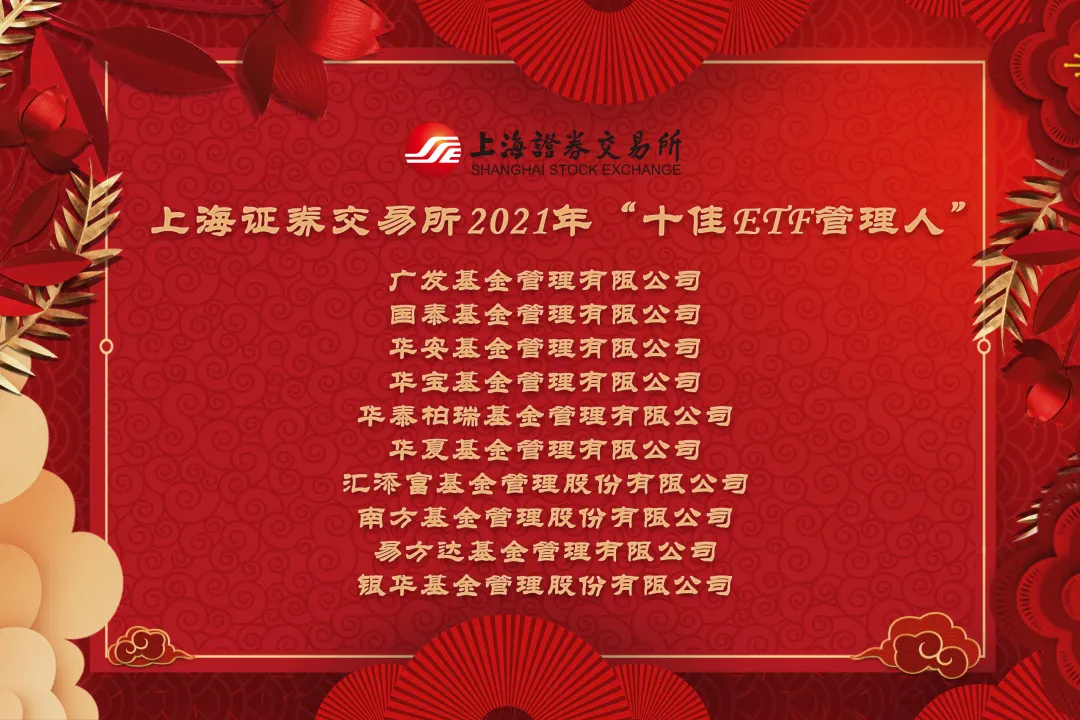

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

-

山东港口春节完成货物吞吐量3135万吨 合计打破17项纪录 【山东港口春节完成货物吞吐量3135万吨合计打破17项纪录】据山东港口消息,除夕至正月初六,山东港口完成货物吞吐量3135万吨,同比增长9%;完

-

免费研报精选:“煤飞色舞钢花溅”行情再现!机构看好油气板块景气度 标的名单来了 【免费研报精选:“煤飞色舞钢花溅”行情再现!机构看好油气板块景气度标的名单来了】民生证券表示,2022年原油价格或将继续震荡上行,...

-

燃爆了!时隔16年中国女足再夺冠!股民也嗨了:上次夺冠 A股涨到6000点! 燃爆了!时隔16年中国女足再夺冠!黄健翔:按男足标准双倍发奖金!股民也嗨了:上次夺冠,A股涨到6000点!

-

长电科技:目前已面向光伏和充电桩行业进行出货第三代半导体产品 【长电科技:目前已面向光伏和充电桩行业进行出货第三代半导体产品】长电科技在互动平台表示,公司已具备SIC,GaN第三代半导体的封装和测试能

-

银行业:基本面稳健无忧 静待宽信用效果加速释放 事件截至2022年1月末,银行指数累计上涨2 47%,相对沪深300超额收益10 09%,在30个中信一级行业中排名第1。我们认为银行板块表现领先主要受益

-

刚通报,广西百色惊现阳性98人,紧急“封城”,原则上不进不出!A股公司员工感染紧... 国家卫健委7日通报,6日0时至24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例79例。其中本土病例45例(广西37例,均

-

冰墩墩概念股也火了!前有“一墩难求” 今有“一股难求”?公司最新回应 【冰墩墩概念股也火了!前有“一墩难求”今有“一股难求”?公司最新回应】虎年第一个交易日,文投控股、元隆雅图两只正宗“冰墩墩概念...

-

中国女足奖金或近4000万!水庆霞团队可分超300万 网友:别让中间商赚差价 【中国女足奖金或近4000万!水庆霞团队可分超300万网友:别让中间商赚差价】2月6日晚,中国女足3:2逆转战胜韩国女足夺得亚洲杯冠军,这是中国

-

市场重回价值端倪初显 华夏优势价值重磅发行 今年一月份股市遭遇回调,不少前期热门成长股跌幅惨重。回调中价值股相对抗跌的表现,也让市场重回价值主线的预期不断升温。在此背景下,正

-

机构分析前瞻美国1月CPI:预计CPI同比上升7.3% 【机构分析前瞻美国1月CPI:预计CPI同比上升7 3%】CPI通胀将是美联储决策中一个影响力巨大的数据。鉴于能源和食品价格仍在上涨,预计1月通胀率

-

中金公司:“稳增长”仍是A股阶段性主线 2月7日,春节假期过后首个交易日,中金公司发布研报称,2022年以来,全球主要市场波动普遍加大,A股市场持续低迷,尤其春节前一周在内外部因素

-

银河证券:A股春季行情或围绕五条主线展开 2月7日,春节后首个交易日,银河证券发表观点认为,春季行情或围绕五条主线展开。银河证券指出,首先,从1月PMI等数据表现看,我国稳经济增长

-

中天火箭:炭/炭热场材料等部分产品生产处于满产状态 中天火箭2月7日在互动平台回答投资者提问时表示,公司各主营业务产品生产有序开展,炭 炭热场材料等部分产品生产处于满产状态。

-

《长津湖之水门桥》助阵 IMAX春节档票房达2350万美元 2月7日,IMAX和IMAXChina(1970 HK)宣布在2022年春节期间收获2350万美元票房。《长津湖之水门桥》以2330万美元的IMAX票房成绩在春节档强势领跑

-

年内全球最大主权基金缩水3495亿 全球最大主权财富基金-挪威政府全球养老基金发布2021年盈利为历史第二高,不过,元旦以来科技股调整,该基金受到连累,规模较2021年底缩水了34

-

华大基因:全资子公司新冠抗原自测产品获得欧盟CE证书 【华大基因:全资子公司新冠抗原自测产品获得欧盟CE证书】华大基因发布公告称,全资子公司BGIEuropeA S的新冠抗原自测产品于近日取得了...

-

睿扬投资彭砚:关注高景气投资 看好消费电子、汽车智能化 “我们是基于当年的景气度去做投资,从中观行业比较的角度去选;关注基本面、政策面和市场预期。”从公募到私募,睿扬投资掌门人彭砚始...

-

春节档票房60.39亿不敌2021年同期 “高票价”或成影响整体票房主因 2022年春节档已落下帷幕,在《长津湖之水门桥》、《这个杀手不太冷静》、《四海》、《奇迹& 183;笨小孩》、《狙击手》等8部新片的贡献下,2022

-

沪指涨近2%创业板指高开低走 采掘行业领涨 【股市播报】A股三大指数高开后走势分化,沪指涨近2%,创业板指高开低走。盘面上,采掘行业、工程咨询服务、地下管网、水泥建材、工程建...

-

巨丰投顾:虎年开门红!A股大涨下 修复性行情或已开启 【巨丰投顾:虎年开门红!A股大涨下修复性行情或已开启】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大。不

-

山西2021年绿色贷款余额2735.7亿元 增长25% 从2021年全省金融统计数据发布会上获悉,截至2021年年末,全省绿色贷款余额2735 7亿元,同比增长25 1%。在全省2735 7亿元绿色贷款余额中,

山西2021年绿色贷款余额2735.7亿元 增长25% 从2021年全省金融统计数据发布会上获悉,截至2021年年末,全省绿色贷款余额2735 7亿元,同比增长25 1%。在全省2735 7亿元绿色贷款余额中, -

深南股份上演“地天板” 财联社2月7日电,深南股份拉升触及涨停,该股跌停开盘,此前3连板。

-

泰瑞机器:将于2022年4月8日公告2021年度报告 每经AI快讯,有投资者在投资者互动平台提问:请问,截至2021年12月31日,公司的股东数是多少?谢谢。泰瑞机器(603289 SH)2月7日在投资者互动平

-

新华制药:公司是全球主要布洛芬供应商 并供应辉瑞 每经AI快讯,有投资者在投资者互动平台提问:董秘好,公司与辉瑞是否有合作关系,如果辉瑞的Paxlovid大幅扩产,公司是否有代工资质和合作的可

-

可立克:公司的800V高压快速充电领域有boost电感、隔离变压器等 每经AI快讯,有投资者在投资者互动平台提问:请问,公司产品在800V高压快速充电领域,有哪些应用?是否能做升压电路,EMC等方面的应用?谢谢!

-

新华制药:目前咖啡因价格维持在去年底较高价位 每经AI快讯,有投资者在投资者互动平台提问:董秘好,请问2022年1月咖啡因原料药市场的公开报价是多少?公司如何看待今年的咖啡因市场价格,预

-

新华制药:凤凰针是新华健康与产品技术研究中心独家合作开发 每经AI快讯,有投资者在投资者互动平台提问:董秘好,美容产品中外泌体与玻尿酸相比具有哪些优势?哪种产品毛利率更大利润更高?新华制药(0007

-

好当家:有关预制菜海参类产品在天猫等旗舰店均有销售 每经AI快讯,有投资者在投资者互动平台提问:我预测公司年报同比增长,公司能尽快发年报预告吗?预制菜的兴起,对公司来说是大利好,希...

-

冰墩墩“一墩难求”、网友直呼补货!冬奥会周边主线“真香”了 背后还有哪些概念股? 【冰墩墩“一墩难求”、网友直呼补货!冬奥会周边主线“真香”了背后还有哪些概念股?】在刚刚过去的春节假期中,最为全世界瞩目的大事...

-

晨会精华:2月A股怎么走?投资策略曝光!关注“以稳为主”的两条主线 【晨会精华:2月A股怎么走?投资策略曝光!关注“以稳为主”的两条主线】华西证券表示,A股演绎“先扬后抑”,理性看待本轮春季行情。年...

热门资讯

-

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022... -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐... -

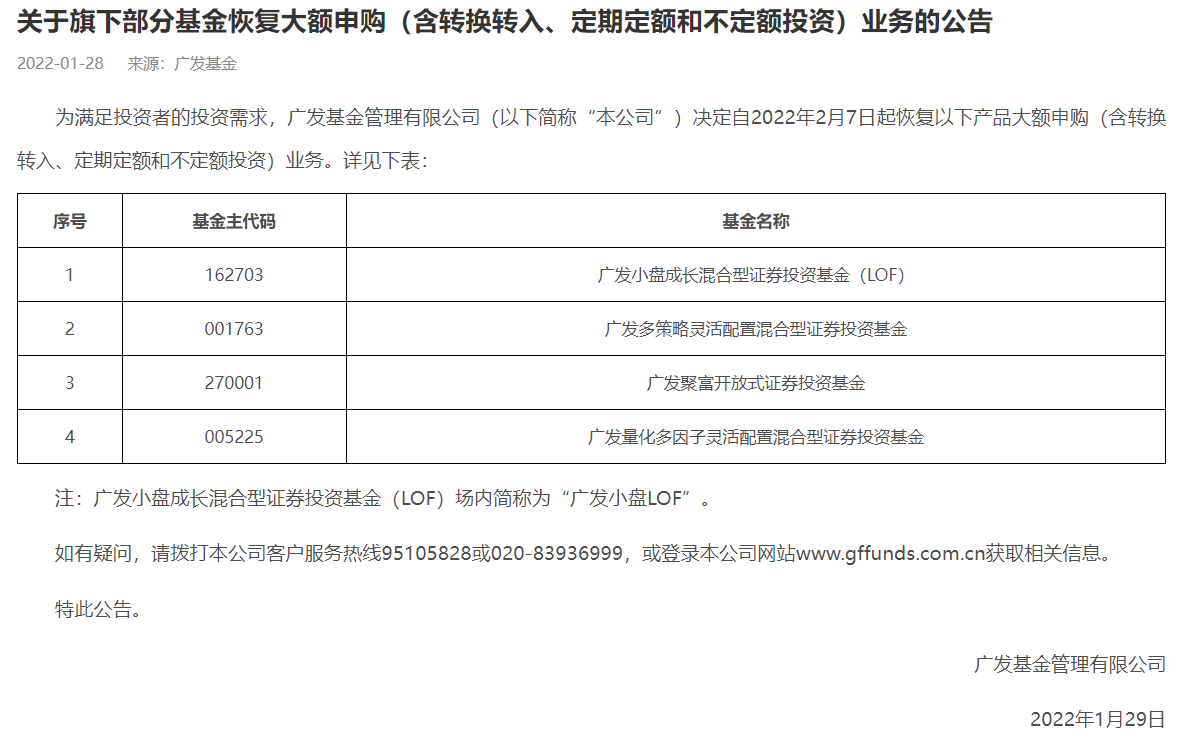

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...