净利润同比预增超20倍 海特高新深耕核心装备主业前景可期

受到去年海威华芯控制权变化而确认大额投资收益影响,海特高新(002023)预计2021年可实现归母净利润6.97亿元至7.70亿元,同比上年增长超过20倍;预计基本每股收益0.9386元/股至1.0374 元/股。

图海特高新2021年度业绩预告(局部)

值得指出的是,公司去年实施了股权激励计划并计提了相关成本费用,按照股权激励的业绩考核指标,公司2021年归属于上市公司股东的净利润不低于7.4亿元;而2021年至2022年累计归属上市公司股东的净利润将不低于8亿元。

图/海特高新相关股权激励计划业绩考核目标来源:公司公告

事实上,海特高新作为国内飞机整机MRO龙头,同时也是国内航空领域重要的子系统供应商,“十四五”期间其核心主业有望保持持续增长。在航空工程技术服务领域,公司飞机客机改货机、飞机大修、公务机服务业务增长势头喜人。而公司发动机电子控制系统、直升机电动救援绞车、直升机氧气系统等项目已实现批量交付,将为公司营收规模和盈利水平培育新的增长点。

此外,公司致力于成为国内领先、国际一流的商用模拟系统及解决方案服务商,相关模拟系统业内领先。如公司旗下安胜公司自主研发、设计、制造的全球首台“中国制造”波音737MAX全动飞行模拟机日前通过了中国民用航空局飞行标准司颁发的D级认证。这意味着我国具备了国产波音737MAX D级模拟机能力,打破国外市场垄断。至此,安胜公司已具备经认证“中国制造”D级737 NG全动飞行模拟机、空客A320CEO及A320NEO全动飞行模拟机、“中国制造”波音737MAX全动飞行模拟机等完备民航机型的高端模拟机。

行业研报显示,通用航空具有很大发展空间,预计到2025年,我国通用航空器保有量将达到5343架,而未来20年我国共需要补充民用客机7646架。与之相伴,中国民航对包括飞行模拟器、空管系统等核心装备的国产化需求也将大大增加。

券商研报此前指出,海特高新将有望受益于“十四五”核心装备业务高增长潮,其股权激励彰显管理层信心,看好公司发展前景。

(文章来源:全景网)

-

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎 -

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

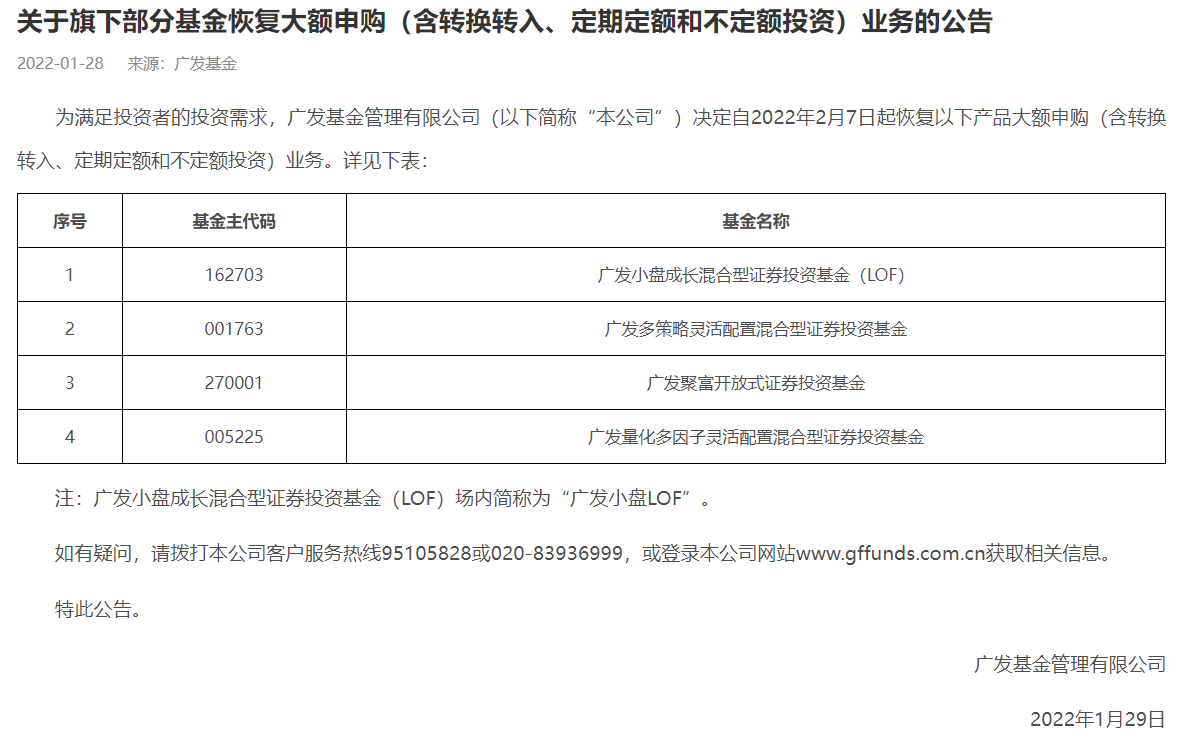

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

-

净利润同比预增超20倍 海特高新深耕核心装备主业前景可期 受到去年海威华芯控制权变化而确认大额投资收益影响,海特高新(002023)预计2021年可实现归母净利润6 97亿元至7 70亿元,同比上年增长超过20倍

-

罚4300万!新年首月敲定保险严监管基调 罚4300万!2022年首月,银保监系统给保险业开出196张罚单,合计罚金超过4300万元,是去年同期的4倍以上。业内人士表示,这说明今年保险业的严

-

退钱啦!这项手续费退付申请需在3月30日前提交! 【退钱啦!这项手续费退付申请需在3月30日前提交!】根据《财政部税务总局人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[20

-

锦浪科技可转债发行网上路演将于2月9日15点举行 锦浪科技(300763)可转债发行网上路演将于2月9日(星期三)15:00-17:00在全景路演举行届时,锦浪科技董事长、总经理王一鸣等公司管理层主要成员和

-

对宽信用应有更大的信心和耐心 过去一个月以来,前瞻性的稳增长政策陆续推出发力,以降息、降准为主的宽信用政策接踵而至,然而资本市场的表现似乎信心不足。经济学家...

-

佐力药业:公司中药饮片车间通过药品GMP符合性检查 佐力药业(300181)披露公告显示,公司中药饮片车间通过药品GMP符合性检查,表明公司该生产线符合GMP要求,有利于公司相关产品满足市场需求。公

-

控股股东拟继续增持股份 川投能源立足绿色发展长期成长可期 基于对川投能源未来发展信心以及诚实守信的原则,川投能源(600674)控股股东川投集团拟延长12个月履行有关股份增持计划。该事项将于2022年2月15

-

法国电力1个月内两次下调今年核电产量预测 欧洲电价或迎新冲击 在欧洲努力应对天然气短缺和高昂的能源成本之际,法国电力公司(ElectricitedeFranceSA,简称EDF)周一在不到一个月的时间里第二次下调了对法国2

-

建工修复联合体中标3.17亿海豚橡胶地块修复治理工程 建工修复(300958)2月7日公告称,近日,公司收到天津市北辰区土地整理中心和天津市泛亚工程咨询有限公司发来的《中标通知书》,通知公司及中水

-

券商板块异动拉升 国联证券涨停、华鑫股份涨超5% 每经AI快讯,券商板块异动拉升,国联证券涨停,华鑫股份涨超5%,国海证券、湘财股份、中原证券、哈投股份、天风证券等跟涨。

-

谷爱凌夺金!20多家公司笑了!网友:比娱乐明星靠谱 这才是我们要追的星! 谷爱凌夺金!20多家公司笑了!体育明星成新顶流,商业价值暴涨!网友:比娱乐明星靠谱,这才是我们要追的星!

-

安信证券杨勇:对当前少数行业指数的破位现象不必过于担忧 【安信证券杨勇:对当前少数行业指数的破位现象不必过于担忧】2022年春节前A股一直处于弱势格局,在长假来临之前避险情绪浓厚,节后不少...

-

恒帅股份:部分产线提前开工 公司订单情况良好 e公司讯,恒帅股份(300969)2月8日在互动易平台回复投资者称,公司2022年2月8日开始全员复工,部分生产线根据订单情况在此之前已提前开工。公司

-

券商板块异动拉升 国联证券触及涨停 e公司讯,2月8日午后,券商板块异动拉升,截至发稿,国联证券涨停,华鑫股份涨超5%,国海证券、湘财股份、中原证券、哈投股份、天风证券...

-

富奥股份:截至2022年1月31日累计回购约2183万股 占比1.2385% 富奥股份(SZ000030,最新价:6 33元)2月8日午间发布公告称,截至2022年1月31日,公司通过回购专用账户,以集中竞价方式实施回购公司股份,累计

-

一品红:截至2022年1月31日累计回购约409万股 占比1.42% 一品红(SZ300723,最新价:27 91元)2月8日午间发布公告称,截至2022年1月31日,公司累计通过股票回购专用证券账户以集中竞价交易方式回购公司

-

宇新股份:股东曾政寰已减持公司股份约38万股 宇新股份(SZ002986,最新价:35 64元)2月8日午间发布公告称,公司股东曾政寰于2021年11月3日至2022年2月2日期间减持公司股份约38万股,减持股

-

新农股份:累计回购约279万股 占比1.79% 新农股份(SZ002942,最新价:18 15元)2月8日午间发布公告称,截至2022年1月31日,公司使用自有资金通过回购专用证券账户以集中竞价交易的方式

-

日久光电:截至2021年1月31日累计回购约656万股 占比2.33% 日久光电(SZ003015,最新价:11 19元)2月8日午间发布公告称,截至2021年1月31日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股

-

中京电子:公司力争珠海新工厂于2022年内实现盈利 每经AI快讯,有投资者在投资者互动平台提问:从以往经验看,新厂投产运营后,大约经过多长时间会到达盈亏平衡点?此过程中,存在哪些风...

-

冰火两重天!“日光基”去年飙至145只 创下纪录!另有32只发行惨遭失败 逼近熊市水平 【冰火两重天!“日光基”去年飙至145只创下纪录!另有32只发行惨遭失败逼近熊市水平】据上海证券基金评价研究中心统计,2021年成功新发...

-

八大券商主题策略:旅游业复苏之年已至?两个维度配置细分赛道潜力龙头 【八大券商主题策略:旅游业复苏之年已至?两个维度配置细分赛道潜力龙头】东莞证券表示,春节旅游市场短途游占比进一步提高,春运客流...

-

伊之密:公司基本面正常 公司产能利用率相对合理 每经AI快讯,有投资者在投资者互动平台提问:公司今年基本面有没有发生变化?存在产能过剩的情况吗伊之密(300415 SZ)2月8日在投资者互动平台表

-

药明生物被美国列入“未经核实名单” 公司紧急回应 2月7日,美国商务部工业与安全局(BIS)发布了更新的“未经核实名单(UnverifiedList,简称UVL)”,并将在2月8日挂网公开。在这份“未经核...

-

天风证券维持莱克电气买入评级:业绩基本符合预期 盈利能力略受影响 天风证券02月08日发布研报称,维持莱克电气(603355 SH,最新价:24 78元)买入评级。评级理由主要包括:1)原材料成本影响毛利,自有品牌营销费

-

创业板指跌逾4%失守2800点 宁德时代盘中跌近10% 新能源行业领跌 【股市播报】沪指下跌近1%,创业板指跌逾4%失守2800点,宁德时代盘中跌近10%。盘面上,盲盒经济、旅游酒店、家用轻工、煤炭等板块逆势上涨。新

-

三四线“返乡置业”爽约 今年春节成交同比锐减4成 2022年开年,整个房地产市场依旧艰难。春节前,央行曾两次全面降准,1月17日下调MLF利率和逆回购汇率,1月20日1年期和5年期以上LPR较上一期分

-

教育部将继续深入推进“双减” 及义务教育优质均衡发展 【教育部将继续深入推进“双减”及义务教育优质均衡发展】教育部今天发布2022年工作要点,共涉及6大类35个要点,其中落实教育优先发展战...

-

紧缩押注已成燎原之势:短短两天全球近3万亿美元负收益债转正 在上周大涨后,指标美国10年期美债收益率周一继续在高位运行,盘中一度逼近1 94%关口,续创逾两年高位。而与此同时,市场对各大央行紧缩政策的

-

午间公告:受疫情影响 朗科科技厂区临时停产 【午间公告】朗科科技:受疫情影响,2月7日公司深圳市宝安区石岩厂区实施临时停产,全力配合政府防疫工作,具体恢复正常生产经营的时间...

热门资讯

- 虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基...

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...