石油加工行业每周炼化:油价大涨 聚酯链价差收窄

原油:价格大幅上涨。周内前期,俄乌战争引发能源断供担忧推高油价,但EIA 原油库存增加以及美国对俄罗斯制裁不及预期,且俄罗斯与乌克兰进行谈判,原油价格先涨后跌。周内后期,俄罗斯对乌克兰军事行动加剧,西方国家对俄罗斯银行业实施严厉制裁,或限制俄罗斯原油出口,市场供应担忧进一步加剧,同时OPEC+坚持原有增产计划不变,加之上周美国原油库存下降,市场对供应中断担心加剧,国际原油价格持续大涨。目前布伦特原油周均价为107.06(+10.37)美元/桶,WTI 原油周均价为103.50(+11.62)美元/桶。

PX:市场大幅攀升。成本端支撑继续走强。供应端,福海创80 万吨/年PX 装置2 月底重启,整体供应小幅上涨。需求端,下游PTA 对原料的需求继续下滑,福建3 套共计450 万吨/年PTA 装置降负运行;华东一条35 万吨/年生产线计划3 月1-20 日检修,华东2 套共计660 万吨/年PTA 装置整体负荷下调。目前PX CFR 中国主港周均价在1142.94(+57.94)美元/吨,PX 与原油价差在374.83(-4.31)美元/吨,PX 与石脑油周均价差在125.99(-40.90)美元/吨,开工率83.11%(+2.29pct)。

PTA:市场大幅走高。国际原油价格大幅上涨,成本支撑强劲。供应端,逸盛新材料及福海创装置均有降负动作,仪征化纤小线装置进入检修,市场供应继续下滑。需求端,周内下游聚酯市场开工继续窄幅提升,但终端市场表现始终相对欠佳,聚酯产销整体表现清淡,且由于聚酯原料价格拉涨幅度过快,下游跟进有限,采购以满足刚需为主。

目前PTA 现货周均价格在5812.14(+335.71)元/吨,行业平均单吨净利润在-188.20(-5.83)元/吨,开工率67.20%(-2.20pct),PTA社会流通库存至215.50(-10.30)万吨。

MEG:市场价格触底反弹。国际原油价格持续上涨,石脑油国际价格大幅冲高,动力煤价格平稳运行,成本面支撑力度继续加强。从供应端来看,西北一60 万吨/年煤制乙二醇装置重启,国内产量有微幅增量,港口库存累库不止,供应面压力继续增大。需求端,终端织造行业开工提升幅度有限,聚酯市场周内装置检修与重启并存,整体供应增量高于缩量,行业整体开工负荷仍处于高水平,聚酯市场产销情况一般,需求面维持平稳运行。目前MEG 现货周均价格在5017.86(+80.00)元/吨,华东罐区库存为96.31(+4.56)万吨,开工率70.60%(+1.20pct)。

涤纶长丝:市场呈上涨走势。国际油价暴涨,双原料持续攀高,成本压力凸显,涤纶长丝厂商陆续报价上调,市场成交重心持续上移,下游在买涨情绪引导下,适量购进,局部产销回暖,涤纶长丝市场量价齐升,但终端需求并未有实质性改善。目前涤纶长丝周均价格POY8085.71(+278.57)元/吨、FDY8460.71(+178.57)元/吨和DTY9685.71 ( +214.29 ) 元/ 吨, 行业平均单吨盈利分别为 POY+153.45( -24.79)元/吨、FDY+136.86( -91.16)元/吨和DTY+352.57( -67.45)元/ 吨, 涤纶长丝企业库存天数分别为POY27.20(+0.00)天、FDY30.50(+0.00)天和DTY31.50(+0.00)天,开工率89.30%(+1.30pct)。

织布:开工缓慢恢复。原料强势涨价,而下游坯布维持薄利运行,终端订单尚未大批量下达,国内方面仅有少量春夏季订单,外贸方面因原料价格上行加海运费上涨等原因亦表现不佳。整体上,下游市场行情仍较为清淡。当前江浙地区织机开工率为64.05%(+4.31pct),坯布库存33.20(+0.20)天。

涤纶短纤:市场重心宽幅上移。油价继续上涨,成本端强势支撑下,成交重心再度上移。供应端,本周暂无装置重启或检修,整体产量变动不大。需求端,本周涤纶短纤出货情况尚可。短纤价格宽幅上涨,提振市场心态,下游采买积极性有所提升,但终端需求未有显著支撑,纱企仍多以刚需采买为主。目前涤纶短纤周均价格7762.38(+222.38)元/吨,行业平均单吨盈利为104.78(-62.08)元/吨,涤纶短纤企业库存天数为0.50(-0.10)天,开工率85.80%(+0.20pct)。

聚酯瓶片:需求仍显清淡。供给端,各企业开工基本稳定,短期内暂无装置变动。需求端,目前各瓶胚企业大多已恢复开工,但片材行业由于订单不足,开工仍处低位。主流饮料大厂大多在年前已经货源提前锁定,市场需求有限。目前PET 瓶片现货平均价格在8060.71(+203.57)元/吨,行业平均单吨净利润在+435.53(-74.56)元/吨,开工率92.80%(+0.60pct)。

信达大炼化指数:自2017 年9 月4 日至2021 年3 月4 日,信达大炼化指数涨幅为147.89%,石油加工行业指数跌幅为-10.51%,沪深300 指数涨幅为16.92%。

相关上市公司:桐昆股份(601233.SH)、恒力石化(600346.SH)、恒逸石化( 000703.SZ ) 、荣盛石化( 002493.SZ ) 、新凤鸣(603225.SH)和东方盛虹(000301.SZ)等。

风险因素:(1)大炼化装置投产,达产进度不及预期。(2)宏观经济增速严重下滑,导致聚酯需求端严重不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET 产业链的产能无法预期的重大变动。

(文章来源:信达证券)

关键词: 石油加工行业

-

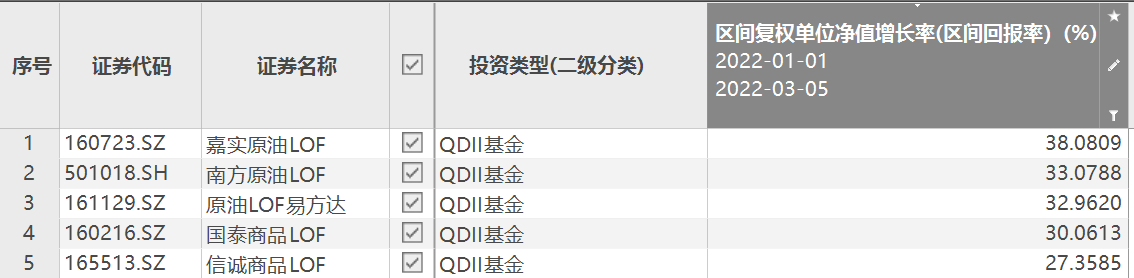

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金 -

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已 -

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工业协会第五次会员代表大会上了解到,河南省将通过六大升级行动加快建设绿色食品业强省。近年来,河南省持

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工业协会第五次会员代表大会上了解到,河南省将通过六大升级行动加快建设绿色食品业强省。近年来,河南省持 -

2022年以来已有44名基金经理离职 涉及35家公司 3月1日,资本邦了解到,数据显示,自年初至2月22日,2022年以来已有44名基金经理因个人原因离任,涉及35家基金公司,其中不乏知名基金经理

2022年以来已有44名基金经理离职 涉及35家公司 3月1日,资本邦了解到,数据显示,自年初至2月22日,2022年以来已有44名基金经理因个人原因离任,涉及35家基金公司,其中不乏知名基金经理

-

石油加工行业每周炼化:油价大涨 聚酯链价差收窄 原油:价格大幅上涨。周内前期,俄乌战争引发能源断供担忧推高油价,但EIA原油库存增加以及美国对俄罗斯制裁不及预期,且俄罗斯与乌克兰...

-

煤炭板块动态点评:价格区间确定 基本面支撑中长期投资机会 事件:2月24日,发改委印发《关于进一步完善煤炭市场价格形成机制的通知》,明确了秦皇岛港口下水煤(Q5500)中长期含税价格在570元 吨-770元 吨

-

计算机行业深度报告:2021Q4持仓水平处于历史低位 行业配置价值凸显 从2021Q4基金持仓的配置情况看,计算机行业的配置已经低配,配置比例处于历史低位水平。2021年Q4申万计算机行业指数和成交量处于上升趋势,行

-

“中国人保”1年期车险“缩水”10天 去年3月,市民徐先生在中国人民财产保险股份有限公司哈尔滨市分公司,为自己的汽车投保了交强险和商业险。“缴费时很明确,一年期保险。...

-

民意调查:80%的美国成年人认为美国不应该从俄罗斯进口石油或天然气,因为俄罗斯入... 民意调查:80%的美国成年人认为美国不应该从俄罗斯进口石油或天然气,因为俄罗斯入侵了乌克兰

-

民意调查:如果有助于保卫乌克兰,三分之二的美国成年人愿意为每加仑汽油再支付1美... 民意调查:如果有助于保卫乌克兰,三分之二的美国成年人愿意为每加仑汽油再支付1美元或更多价格

-

今天早上7时31分,第七架接返自乌克兰撤离中国公民临时航班安全抵达兰州。(央视新闻) 今天早上7时31分,第七架接返自乌克兰撤离中国公民临时航班安全抵达兰州。

-

OPEC秘书长巴尔金多表示,“石油不会真正短缺”,欧佩克将继续确保市场的原油供应 OPEC秘书长巴尔金多表示,“石油不会真正短缺”,欧佩克将继续确保市场的原油供应

-

英国外交发展大臣特拉斯将访问美国 英国外交发展大臣特拉斯将访问美国;

-

A股三大指数持续下探 52只低估值股表现抗跌 【A股三大指数持续下探52只低估值股表现抗跌】本周以来,市场连续下行,上证指数近两日累计下跌4 47%,最新收盘跌破3300点整数关口,创一年来

-

拜登正式签行政令:禁止从俄罗斯进口能源!普京也签署总统令!乌总统称“俄罗斯是... 据央视新闻,当地时间3月8日,美国白宫在其网站上发表声明,称美国总统拜登正式签署了禁止美国从俄罗斯进口能源的行政令。声明中详细介...

-

深陷“逼空”传闻 青山集团事件给我们何种启示? 【深陷“逼空”传闻青山集团事件给我们何种启示?】本次青山集团事件的爆发,无疑再度向市场敲响了警钟。且不说国储铜事件、中储粮棉花...

-

昨交易取消 伦镍“逼空”按下暂停键!恢复开市不早于周五 设10%涨跌幅限制! 昨交易取消,伦镍“逼空”按下暂停键!恢复开市不早于周五,设10%涨跌幅限制!青山最新回应来了!理性看待国内镍……

-

【数读IPO】主营收入靠出口 锌锰电池小巨人今日首秀 【【数读IPO】主营收入靠出口锌锰电池小巨人今日首秀】浙江恒威是出口海外为主的高性能环保锌锰电池研发、生产及贴牌销售商。公司是我国...

-

绿色技术谱写造纸行业新篇章 贵州鹏昇(集团)纸业有限责任公司(以下简称“鹏昇纸业”)是由黔西南州水资源开发投资有限公司和贵州省新型工业化发展股权投资基金合伙企...

-

青岛市小涧西渗滤液浓缩液MVR蒸发器处置效率提升达产项目 广州市迈源科技有限公司(以下简称“迈源科技”)位于广东省广州市高新技术产业开发区科学城,是专注于MVR蒸发结晶设备研究、设计、生产、...

-

精准管控大气质量 助力环境竞争力跃升 黄埔区位于广州市东部,作为全市最大的工业集聚区,工业废气排放总量约占广州市40%,其中,涉挥发性有机物排放分级管控A级企业数全市占比超50%

-

牢记“守护好一江碧水”殷殷嘱托 上接一版“我通过提案呼吁国家对长株潭区域大气污染防治给予资金支持。2019年,中央财政首次给湖南省安排大气污染防治资金7000万元,2021年达

-

推进农业固废管理水平不断提升 ◆王溢晟杨腾农业固体废物具有量大面广、性质复杂等特征,是固体废物的重要组成部分。必须正确处置农业固体废物,避免给土壤环境带来风...

-

加快开展含VOCs产品源头替代 ◆顾泽平VOCs源头替代工作在VOCs治理中日益重要,相比过程控制、末端治理环节,开展源头替代有事半功倍的效果。含VOCs产品源头替代工程也是“

-

以排污许可监管为抓手 推动海河流域环境改善 ◆李文君薛静郭玉玲郭建峰海河流域人口密集、大中城市众多,承载着全国近1 8的排污许可发证量,以排污许可制度为核心的固定污染源环境...

-

昨交易取消 伦镍“逼空”按下暂停键!恢复开市不早于周五 设10%涨跌幅限制! 昨交易取消,伦镍“逼空”按下暂停键!恢复开市不早于周五,设10%涨跌幅限制!青山最新回应来了!理性看待国内镍……

-

截止3月8日全球最大的黄金ETF-SPDR Gold Trust的黄金持仓量1057.34吨,较上一交易日增加4.64吨 截止3月8日全球最大的黄金ETF-SPDRGoldTrust的黄金持仓量1057 34吨,较上一交易日增加4 64吨

-

【3月9日(周三)交易日待公布重点数据及财经事件提醒】 1) 07:50 日本第四季度季... 【3月9日(周三)交易日待公布重点数据及财经事件提醒】

-

当地时间3月8日,世卫组织发布新冠肺炎每周流行病学报告。报告指出,2月28日至3月6... 当地时间3月8日,世卫组织发布新冠肺炎每周流行病学报告。

-

乌克兰紧张局势和通胀风险加剧,金价向纪录高位迈进 乌克兰紧张局势和通胀风险加剧,金价向纪录高位迈进;

-

据华尔街日报:沙特和阿联酋领导人拒绝就乌克兰问题与拜登通话 据华尔街日报:沙特和阿联酋领导人拒绝就乌克兰问题与拜登通话

-

推动低碳发展 迎接美好明天 在今年政府工作报告中,特别提及今年的主要工作目标包括持续改善生态环境,推动绿色低碳发展。在今年两会上,多位上市公司代表委员为低...

-

审计评估机构要当好资本市场“看门人” 2022年的政府工作报告中提到,全面实行股票发行注册制,促进资本市场平稳健康发展。要在全市场实行注册制,确保改革行稳致远,必须进一步压实

-

拜登已决定禁止俄罗斯石油进口 美油大涨8% WTI原油期货涨幅扩大至8%,现报129 1美元 桶。布伦特原油涨幅扩大至7 6%。据环球网报道,美联社8日援引知情人士透露称,美国总统拜登已决定禁

热门资讯

- 年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

- 财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

- 分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

- 保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统...

文章排行

图赏

-

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8... -

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...