国盛证券维持迈为股份增持评级:2021年业绩亮眼 HJT设备龙头加速成长

来源:每日经济新闻 时间:2022-03-13 16:23:35

国盛证券03月13日发布研报称,维持迈为股份(300751.SZ,最新价:546.54元)增持评级。评级理由主要包括:1)出货快速增长,叠加盈利能力改善,电池片设备龙头加速成长;2)HJT整套设备:订单快速增长,龙头地位稳固,加速推动技术变革;3)显示/半导体设备:积极切入泛半导体领域,打造公司新成长极。风险提示:行业需求不及预期,异质结进展不及预期。

AI点评:迈为股份近一个月获得11份券商研报关注,买入8家,增持1家,平均目标价为610元,与最新价546.54元相比,高63.46元,目标均价涨幅11.61%。

(文章来源:每日经济新闻)

-

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

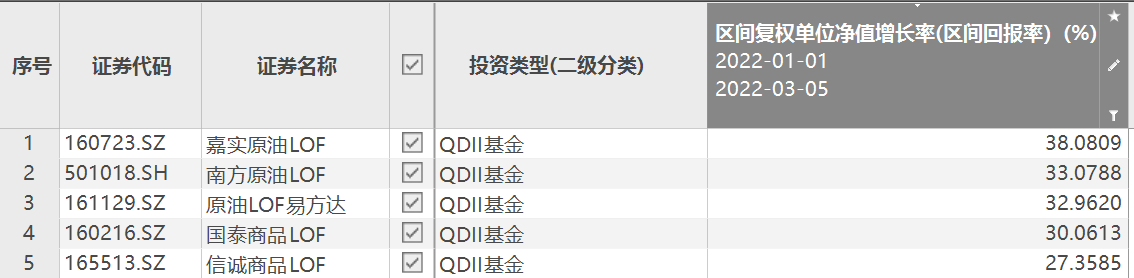

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

-

国盛证券维持迈为股份增持评级:2021年业绩亮眼 HJT设备龙头加速成长 国盛证券03月13日发布研报称,维持迈为股份(300751 SZ,最新价:546 54元)增持评级。评级理由主要包括:1)出货快速增长,叠加盈利能力改善,电

-

岱勒新材:“岱勒转债”赎回登记日为3月21日 岱勒新材(SZ300700,收盘价:19 27元)3月13日晚间发布公告称,2022年2月14日“岱勒转债”首次触发有条件赎回条款,同日公司召开第三届董事会第

-

万孚生物:公司新型冠状病毒抗原检测试剂盒批准证明文件变更 【万孚生物:公司新型冠状病毒抗原检测试剂盒批准证明文件变更】万孚生物公告,公司新型冠状病毒抗原检测试剂盒批准证明文件变更。变更...

-

隆基股份:签订195亿元重大投资协议 【隆基股份:签订195亿元重大投资协议】隆基股份公告,公司与鄂尔多斯市人民政府、伊金霍洛旗人民政府于2022年3月12日签订《投资合作协议》,

-

恒瑞医药:拟以6亿元-12亿元回购股份 【恒瑞医药:拟以6亿元-12亿元回购股份】恒瑞医药公告,拟以6亿元-12亿元回购股份,回购价格为不超过人民币60 22元 股,回购股份资金来源为公

-

恒瑞医药:拟以6亿元-12亿元回购股份 回购价格为不超过人民币60.22元/股 每经AI快讯,恒瑞医药:拟以6亿元-12亿元回购股份,回购价格为不超过人民币60 22元 股。

-

隆基股份:与鄂尔多斯市人民政府等签订投资合作协议 每经AI快讯,隆基股份公告,与鄂尔多斯市人民政府等签订《投资合作协议》,就公司在内蒙古自治区鄂尔多斯市伊金霍洛旗蒙苏经济开发区投...

-

自测15分钟出结果 新冠抗原测试药店、互联网平台开售 新华财经上海3月13日电根据最新发布的《新冠病毒抗原检测应用方案(试行)》(以下简称“方案”),社区居民可自行购买抗原检测试剂进行自测...

-

在小区交易二手物品,这些风险点请注意! “我今天转让了四件物品,都是全新没有拆开包装的。虽然价格很便宜,但放在家里也用不上,浪费了,还不如转给有需要的业主。”日前,家...

-

潘石屹“7折血本甩卖”包含SOHO北京总部同层房源 销售:“消息一出购房者纷至 一... 【潘石屹“7折血本甩卖”包含SOHO北京总部同层房源销售:“消息一出购房者纷至一天定出七八套”】3月10日,SOHO中国官方微信公众号发布...

-

天风证券维持健盛集团买入评级:1-2月业绩高增 加速扩产提高产能利用率 天风证券03月13日发布研报称,维持健盛集团(603558 SH,最新价:11 26元)买入评级。评级理由主要包括:1)22年1-2月营收3 55亿,同增38%,归母

-

平安产险内蒙古分公司启动2022年消费者权益保护宣传周活动 平安产险内蒙古分公司近日启动2022年消费者权益保护宣传周活动,进一步畅通全区客户投诉通道,统一部署、上下联动、分工明确,要求各机构认真

-

上海进一步规范工业互联网标识解析二级节点建设和运营 【上海进一步规范工业互联网标识解析二级节点建设和运营】上海市通信管理局11日发布通知称,根据工业和信息化部《工业互联网标识管理办...

-

2月金融数据疲软:M2增速回落至9.2% 居民中长期贷款首次出现负增长 在1月金融数据超出市场预期、新增信贷和社融等主要指标创单月统计新高后,2月金融数据却不及预期。3月11日,央行发布2022年2月金融统计数据报

-

中信证券:A股市场底已二次确认 即将迎来价值和成长的共振上行 【中信证券:A股市场底已二次确认即将迎来价值和成长的共振上行】A股近期因内外风险叠加产生了严重的情绪化宣泄,出现了三大严重背离,...

-

全球最大镍产地宣布增产 伦镍风波对印尼镍产业链是福是祸? 【全球最大镍产地宣布增产伦镍风波对印尼镍产业链是福是祸?】面对伦镍价格的异常波动,印尼官方迅速响应。当地时间3月9日,印尼投资和...

-

9天振幅达41.6%!油市行情吓呆投资者 海外投机资金开始逃离 5天大涨41美元 桶,单日高位回落26美元 桶,3月以来仅仅9个交易日,国际原油价格振幅达41 6%,在历史上非常罕见。同样上演极端表现的还有天然

-

中信证券:市场底已二次确认 A股即将迎来价值和成长的共振上行 【中信证券:市场底已二次确认A股即将迎来价值和成长的共振上行】中信证券认为,A股近期因内外风险叠加产生了严重的情绪化宣泄,出现了...

-

青海省人力资源和社会保障厅五项措施力促高校毕业生就业创业 3月7日,记者从省人力资源和社会保障厅获悉,为全面贯彻省委、省政府关于一季度工作“开门红”要求,突出重点群体就业帮扶,省人力资源...

-

海信集团:周厚健卸任董事长 林澜接任 据海信集团官微消息,3月12日,周厚健宣布自己已辞去海信集团董事长职务,正式退休,董事会已选举原副董事长林澜接任董事长。

-

中信证券:A股市场底已二次确认 即将迎来价值和成长的共振上行 【中信证券:A股市场底已二次确认即将迎来价值和成长的共振上行】A股近期因内外风险叠加产生了严重的情绪化宣泄,出现了三大严重背离,...

-

今年西宁市将完工16个农村公路项目 今年西宁市将进一步加快农村公路建设,力争年内完工湟源县阿铧公路等16个农村公路续建项目,确保农村公路“需有所建”。围绕农村公路更...

-

3·15大调查 | 回国机票陷阱:买了高价票走不成 退票才发现猫腻多 去年12月前往美国参加女儿婚礼的J先生,完全没有想到婚礼结束后的回国之旅会这么难。在过去的三个月,J先生已经为回国重新订了六次机票,但直

-

2月四川CPI同比上涨0.6% 猪肉价格继续下跌 国家统计局四川调查总队3月10日发布的数据显示,2月四川居民消费价格指数(CPI)同比上涨0 6%,涨幅较上月扩大0 2个百分点。其中,城市上涨0 8%

-

“智汇潇湘”怀化招才引才高校行启动 “衷心希望天下英才、青年才俊将怀化作为梦想的第一站、事业的出发点、使命的践行地。”3月12日上午,湖南师范大学体育馆,“智汇潇湘”...

-

大跌之下 “长牛板块”医药近3年估值分位已不足1% 今年以来,A股连续下挫,刚刚过去的一周市场更是大幅下行,但后半周市场有所企稳。回顾过往市场的大幅下跌,每一次背后都有不同的原因,...

-

干货!7个问题带你弄懂新冠抗原自测 3月11日,国家卫健委印发《新冠病毒抗原检测应用方案(试行)》;3月12日,国家药监局批准五款新冠抗原自测产品上市。抗原检测有利于对疑似人群

-

新冠抗原自测产品推迟上架?或需补足相关资质 【新冠抗原自测产品推迟上架?或需补足相关资质】日前有媒体报道称,老百姓大药房与广州万孚生物达成合作,第一批新冠抗原快测产品已在...

-

2022国家账本 | “一揽子”税费优惠助力市场活力良性循环 新增涉税市场主体去年... 央视网消息:2022年的减税退税政策,除了显著加大增值税留抵退税力度外,还有“一揽子”的减税降费措施。研发费用加计扣除、缓税、免税...

-

2022国家账本 | 践行“人民至上”理念 国家财力兜底百姓民生 一系列和百姓密切... 央视网消息:在咱们的国家账本上,不仅仅有经济发展、企业活力,还写满了百姓民生。2022年,教育、就业、医疗等事关民生的诸多项目,在账本上

热门资讯

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

- 年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...