华西证券维持梅花生物买入评级:氨基酸龙头表现亮眼 净利润创历史新高

来源:每日经济新闻 时间:2022-03-14 18:17:54

华西证券03月14日发布研报称,维持梅花生物(600873.SH,最新价:8.4元)买入评级。评级理由主要包括:1)营业收入稳步增长,毛利率同比逐渐恢复;2)产能释放&销售策略转型,味精销量大幅增长;3)量价齐增释放利润弹性,产能扩张巩固龙头地。风险提示:生猪产能去化超预期,产品销售不及预期,主要原材料玉米价格超预期上涨,政策扰动。

AI点评:梅花生物近一个月获得1份券商研报关注,增持1家,平均目标价为9.8元,与最新价8.4元相比,高1.4元,目标均价涨幅16.67%。

(文章来源:每日经济新闻)

-

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产 -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

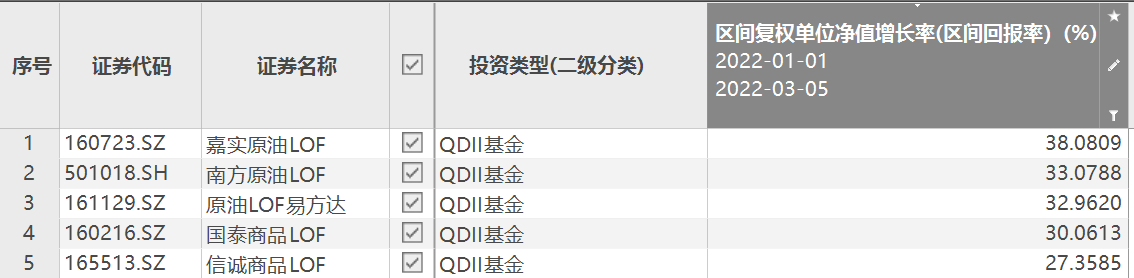

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

-

华西证券维持梅花生物买入评级:氨基酸龙头表现亮眼 净利润创历史新高 华西证券03月14日发布研报称,维持梅花生物(600873 SH,最新价:8 4元)买入评级。评级理由主要包括:1)营业收入稳步增长,毛利率同比逐渐恢复

-

一心堂业绩快报:2021年净利润9.21亿元 同比增16.65% 【一心堂业绩快报:2021年净利润9 21亿元同比增16 65%】一心堂(002727)3月14日晚间发布业绩快报,2021年营业收入为145 85亿元,同比增长15 24%

-

乌方代表团成员:第四轮俄乌谈判已开始 目前双方沟通困难但仍在继续 【俄乌谈判乌方代表团成员:第四轮俄乌谈判已开始目前双方沟通困难但仍在继续】当地时间14日,俄乌谈判乌方代表团成员波多利亚克在其社...

-

水上飞机行业生产情况 水上飞机制造行业现状分析 水上飞机是指能在水面上起飞、降落和停泊的飞机,简称水机。主要用于海上巡逻、反潜、救援和体育运动、旅游、通勤、航拍等。为什么水上...

-

2022年商业综合体行业发展前景及未来趋势调研分析 商业综合体行业投资前景、商业综合体市场状况如何?综合超市、传统百货店、传统商业街等为主体的社区商业综合体仍发挥着重要作用,大部分...

-

2022自动化仪表仪器国产化发展政策前景 自动化仪表仪器,是由若干自动化元件构成的,具有较完善功能的自动化技术工具。它一般同时具有数种功能,如测量、显示、记录或测量、控...

-

超市市场分析报告 2022年超市行业发展前景及趋势分析 超市行业投资前景、超市市场现状如何?超市行业是一个巨大的消费市场,而在巨头连锁及电商的夹击下,中小型便利店若想拥有立足之地,便要...

-

尚海整装先锋模范立标杆,聚通集团年度聚星表彰 过去的一年里,在聚通集团强有力的支撑下,在以徐国俭董事长、尚海整装总经理赵岚为核心的经营班子带领下,尚海整装全体员工凝心聚...

-

布伦特原油期货主力日内跌幅达到4.07%,报108.08美元/桶 布伦特原油期货主力日内跌幅达到4 07%,报108 08美元 桶

-

美油创3月1日以来新低至103.42美元,跌幅扩大到5.38% 美油创3月1日以来新低至103 42美元,跌幅扩大到5 38%

-

荷兰次日交付天然气批发价格下跌11.7%,至116.57欧元/兆瓦时 荷兰次日交付天然气批发价格下跌11 7%,至116 57欧元 兆瓦时

-

据国际文传电讯社:俄罗斯认为大部分离开的外国公司将会回归 据国际文传电讯社:俄罗斯认为大部分离开的外国公司将会回归

-

现货白银日内跌幅达到2.11%,报25.30美元/盎司 现货白银日内跌幅达到2 11%,报25 30美元 盎司;

-

民航再次跟进铁路免费退改 民航需求再遭打击 【民航再次跟进铁路免费退改2020年春运退票超200亿】第一财经记者独家获悉,部分机票代理已经收到东方航空的通知,出票日期在2022年3月20日(含

-

实探新冠抗原检测剂上架前夜:华科泰、金沃夫积极备货 捐赠抗疫的博拓、莱和推进注册 3月13日,国家药监局又批准5家新冠抗原产品的注册申请,分别为万泰生物、热景生物、天津博奥赛斯生物、重庆明道捷测生物和北京乐普诊断。此前

-

港股大跌是因新兴市场指数出现巨大流动性缺口?券商:此传闻应属不实 港股市场今天大跌,截至收盘,恒生科技指数大跌11%,创该指数历史最大单日跌幅。今日市场有传闻称,可能与近期国际局势紧张导致跟踪包括MSCI、

-

北向资金今日净卖出144亿元 净卖出茅台15.56亿元 【数据】北向资金今日大幅净卖出144 08亿元。贵州茅台、中国中免、东方财富分别获净卖出15 56亿元、8 01亿元、6 67亿元。立讯精密净买入额居首

-

欧股持续拉涨 德国DAX指数涨3% 【行情】欧股持续拉涨,德国DAX指数涨3%,欧洲斯托克50指数涨2 27%,法国CAC40指数涨1 96%。

-

广东:争取广州期货交易所年内上线期货品种开展运营 金融界3月14日消息广东省人民政府印发2022年省《政府工作报告》重点任务分工方案,其中提及到,争取广州期货交易所年内上线期货品种开展运营。

-

2月份上海地区人民币贷款余额同比增长12.1% 【2月份上海地区人民币贷款余额同比增长12 1%】人民银行上海总部发布数据显示,截至今年2月末,上海地区人民币贷款余额为9 04万亿元,同比增长

-

美国天然气期货日内下跌3.00% 现报4.583美元/百万英热 【行情】美国天然气期货日内下跌3 00%,现报4 583美元 百万英热。(财联社)

-

交易异动!*ST众泰:近3个交易日上涨15.65% 无未披露的重大信息 *ST众泰(SZ000980,收盘价:3 99元)3月14日晚间发布公告称,众泰汽车股份有限公司股票,于2022年3月11日、3月14日连续两个交易日收盘价涨幅偏

-

以岭药业:获批国家中医药服务出口基地 【以岭药业:获批国家中医药服务出口基地】记者获悉,商务部日前公布了第二批国家中医药服务出口基地名单,石家庄以岭药业股份有限公司...

-

国泰航空(00293)2月载客3.12万人次 同比增加47.9% 国泰航空(00293)发布公告,由于全球2019冠状病毒病疫情持续,香港及多个巿场实施旅游限制及检疫措施,国泰月内因应需求疲弱而继续大幅削减运力

-

欧股持续拉涨 德国DAX指数涨3% 【行情】欧股持续拉涨,德国DAX指数涨3%,欧洲斯托克50指数涨2 27%,法国CAC40指数涨1 96%。

-

交易异动!众生药业:近3个交易日上涨24.15% 无未披露的重大信息 众生药业(SZ002317,收盘价:13 88元)3月14日晚间发布公告称,广东众生药业股份有限公司股票于2022年3月10日、3月11日及3月14日连续三个交易日

-

德尔塔和奥密克戎混合变种?世卫组织:病例很少且无快速传播迹象 【德尔塔和奥密克戎混合变种?世卫组织:病例很少且无快速传播迹象】据报道,法国科学家通过基因组测序首次证实,此前已引起不少关注的...

-

中国肉制品需求大吗 2022肉制品加工行业趋势分析 中国肉制品需求大吗中国肉类产品产量大、市场大。当前国内产量已超过8700万吨,占全世界的29%,人均消费达63公斤。预计2020年将有1000万吨的缺

-

办公用品行业前景及趋势如何 办公用品市场分析2022 办公用品行业前景及趋势如何办公用品市场分析2022在互联网的渗透下,传统办公用品行业迎来了一个新的发展机遇。“互联网+”正成为社会经...

-

中国保健食品市场空间如何 2022保健食品行业前景分析报告 中国保健食品市场空间如何中国保健品市场空间巨大,但市场中竞争者众多,集中度低。部分企业不重视产品质量、产品和营销手段没有特色、...

热门资讯

- 公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...