中原证券给予迈为股份买入评级:年报高速增长 异质结整线设备渐入佳境

来源:每日经济新闻 时间:2022-03-15 08:35:33

中原证券03月14日发布研报称,给予迈为股份(300751.SZ,最新价:530.55元)买入评级。评级理由主要包括:1)年报高增长,受益下游需求旺盛设备交付大幅增长;2)公司毛利率提升4.28pct,盈利能力明显增强,现金流量良好;3)2021年报合同负债、存货大增,公司订单饱满,业绩无忧;4)异质结电池片渐入佳境,公司作为整线设备绝对龙头充分受益;5)公司多年布局的半导体封装设备、显示面板设备逐步取得突破,有望打造新增长点。风险提示:1:光伏行业景气度下行;2:HJT电池片渗透不及预期;3:原材料价格上涨,元器件紧缺影响公司产品交付和毛利率。

AI点评:迈为股份近一个月获得14份券商研报关注,买入9家,增持3家,平均目标价为610元,与最新价530.55元相比,高79.45元,目标均价涨幅14.98%。

(文章来源:每日经济新闻)

-

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情 -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产 -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

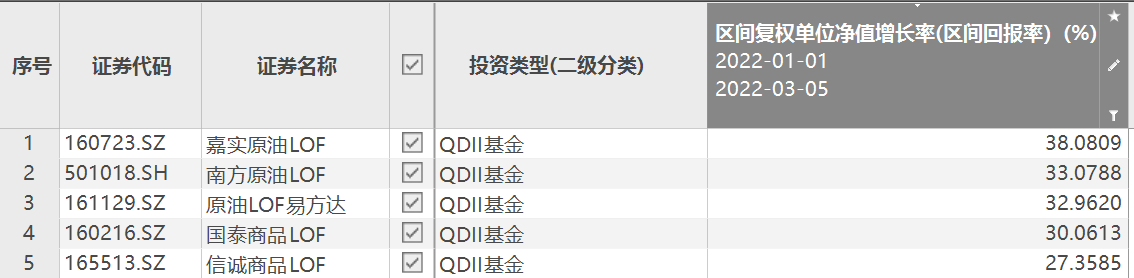

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

-

中原证券给予迈为股份买入评级:年报高速增长 异质结整线设备渐入佳境 中原证券03月14日发布研报称,给予迈为股份(300751 SZ,最新价:530 55元)买入评级。评级理由主要包括:1)年报高增长,受益下游需求旺盛设备交

-

甜瓜种植尝甜头 “甜蜜事业”有奔头 3月10日,牡丹区吴店镇朱楼村甜瓜育苗温室大棚内,瓜农在大棚内管理甜瓜苗。朱楼村采取“合作社+基地+农户”的模式发展规模化甜瓜种植,...

-

下次质押被划或在10天后!紫晶存储近4亿违规担保暴雷 保荐券商上阵督促公司立即采... 3月13日,紫晶存储违规担保3 73亿元一事,于14日有了最新进展。中信建投证券结合最新进展发布核查意见称,紫晶存储确实存在违规担保情况,为维

-

国海证券:随着美联储加息、缩表政策明朗 外部紧缩对A股影响有限 3月15日,国海证券报告指出,在我国“稳增长”诉求突出且外围不确定性持续升温的背景下,我们认为就美联储加息后的短期而言,情形一将占...

-

信也科技2021全年促成借款同比翻倍 近两成来自小微用户 金融科技中概股信也科技(NYSE:FINV)率先披露财报。今日早间其发布了2021年第四季度及全年未经审计的财务报告显示,经历疫情之后,多项核心数据

-

科伦药业:公司未生产新冠特效药分子GDI-4405 有投资者在投资者互动平台提问:董秘,请问贵公司是否生产新冠特效药分子GDI-4405?科伦药业(002422 SZ)3月15日在投资者互动平台表示,截至目

-

浙商证券给予翔宇医疗增持评级:康复利好正加速 行业龙头踏通途 浙商证券03月14日发布研报称,给予翔宇医疗(688626 SH,最新价:37 08元)增持评级。评级理由主要包括:1)公司深耕康复20年,并逐步向一体化转

-

跌的时候净买入!2022年权益类ETF净流入资金超30亿元 3月14日,资本邦了解到,截止3月13日,2022年开年至今,A股波动加剧,市场震荡。其中上证综指从3600点跌至3300点,区间跌幅达9 07%;深证成

跌的时候净买入!2022年权益类ETF净流入资金超30亿元 3月14日,资本邦了解到,截止3月13日,2022年开年至今,A股波动加剧,市场震荡。其中上证综指从3600点跌至3300点,区间跌幅达9 07%;深证成 -

首批公募2021年基金年报出炉!基金经理反思2021年操作 3月14日,资本邦了解到,近日,中邮基金旗下多只产品2021年年度报告出炉,截至3月13日,中邮基金已经公布旗下52只债券型或混合型基金。其中

首批公募2021年基金年报出炉!基金经理反思2021年操作 3月14日,资本邦了解到,近日,中邮基金旗下多只产品2021年年度报告出炉,截至3月13日,中邮基金已经公布旗下52只债券型或混合型基金。其中 - 多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情

-

上亿元泥牛入海 投资者探案无门 电影投资遍地“杀猪盘”? 【上亿元泥牛入海投资者探案无门电影投资遍地“杀猪盘”?】“许欢2019年12月23日10万元”“李洪生2020年1月16号20万元”“何秋平2020年...

-

产业资本越跌越买 A股公司密集推出回购与增持计划 【产业资本越跌越买A股公司密集推出回购与增持计划】近期,A股市场大幅调整,与此同时,以上市公司为代表的产业资本及其大股东或高管在...

-

一季报预增股名单抢先看 锂电板块扎堆报喜 多家行业龙头抛巨额回购方案,快递龙头已回购超10亿。一季报预增股名单抢先看,锂电板块扎堆报喜。

-

【数读IPO】背靠下游万亿巨头!民营化学品“船东”申购 我这张“旧船票”还能否登... 今日共计1只新股申购,为沪市主板的兴通股份;3只新股上市,分别为创业板的软通动力,科创板的高凌信息以及沪市主板的立航科技。兴通股...

-

【热点消息回顾】俄乌第四轮谈判未宣布进展 【热点消息回顾】俄乌第四轮谈判未宣布进展;

-

外资砸盘港股?疯传这波大跌是国际资金巨大流动性缺口出货所致 真相如何? 外资砸盘港股?疯传这波大跌是国际资金巨大流动性缺口出货所致,真相如何?基金经理递上答案。

-

墨西哥政府:美国驻新拉雷多领事馆在早些时候发生枪击事件后暂时关闭 墨西哥政府:美国驻新拉雷多领事馆在早些时候发生枪击事件后暂时关闭

-

泽连斯基:被乌方击落的俄军直升机已近百架 泽连斯基:被乌方击落的俄军直升机已近百架;

-

韩国航空暂停飞往俄罗斯的航班 韩国航空暂停飞往俄罗斯的航班

-

乌俄视频谈判“技术暂停” 俄在乌行动将按预期全面实施 乌俄视频谈判“技术暂停”俄在乌行动将按预期全面实施;

-

【数读IPO】背靠下游万亿巨头!民营化学品“船东”申购 我这张“旧船票”还能否登... 今日共计1只新股申购,为沪市主板的兴通股份;3只新股上市,分别为创业板的软通动力,科创板的高凌信息以及沪市主板的立航科技。兴通股...

-

营销机制变革才能遏制退保乱象 扬汤止沸,莫若釜底抽薪。“3& 183;15”前夕,各地银保监局发布的2022年重点工作内容中,频频提及“退保黑产”等代理退保乱象。实际上...

-

人身险公司两大渠道业务走势分化:个险向下 银保向上 人身险公司的个险渠道和银保渠道业务走势持续分化。结合记者获得的人身险行业今年1月份数据,业内人士认为,当前,人身险两大渠道的发展...

-

一图看懂|中概股连遭暴击 因为啥?投资者该怎么做? 中概股跌势未止,隔夜热门中概股再遭暴击,等效“中概指数”的KWEB大跌11 63%,刷新历史单日跌幅纪录。金山云重挫近50%,盘中多次触发...

-

深剖伦镍异常波动背后的原因 开盘后会怎么走? 英国时间3月7—8日,LME镍期货价格出现非理性暴涨。3月7日,LME镍期货3月合约收盘价达到50300美元 吨,3月8日,LME镍期货3月合约盘中最高攀升

-

外资砸盘港股?疯传这波大跌是国际资金巨大流动性缺口出货所致 真相如何? 外资砸盘港股?疯传这波大跌是国际资金巨大流动性缺口出货所致,真相如何?基金经理递上答案。

-

国泰君安:电动车版块迎来长期布局机会 【国泰君安:电动车版块迎来长期布局机会】国泰君安研报认为,随着春节效应、年初涨价和补贴退坡的影响逐渐减退,新能源车销量有望回暖...

-

银保监会:小心四类过度借贷营销陷阱 “3& 183;15”国际消费者权益日来临之际,银保监会消费者权益保护局发布关于警惕过度借贷营销诱导的风险提示,提醒消费者远离过度借贷...

-

【热点行情回顾】美元周一震荡微跌,本周主要央行会议抑制了外汇市场的大幅波动 【热点行情回顾】美元周一震荡微跌,本周主要央行会议抑制了外汇市场的大幅波动;

-

LME对除镍外各类金属设定单日波幅不超过15%的限制 LME对除镍外各类金属设定单日波幅不超过15%的限制;

热门资讯

- 多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

- 公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...