骄成股份闯关科创板IPO 本次拟募资4.25亿元

12月30日,资本邦了解到,上海骄成超声波技术股份有限公司(下称“骄成股份”)闯关科创板IPO获上交所受理,本次拟募资4.25亿元。

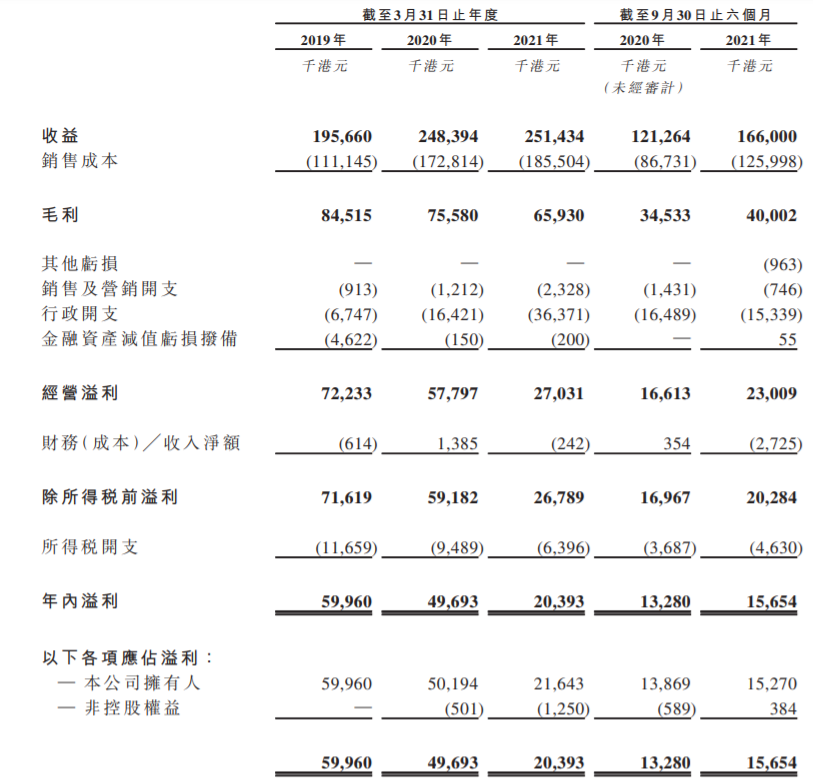

图片来源:上交所官网

公司是专业提供超声波设备以及自动化解决方案的供应商,主要从事超声波焊接、裁切设备的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。

财务数据显示,公司2018年、2019年、2020年、2021年上半年营收分别为1.09亿元、1.34亿元、2.65亿元、1.83亿元;同期对应的净利润分别为2,309.20万元、1,004.04万元、8,723.30万元、3,624.40万元。

公司选择的科创板上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条中规定的第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次募资拟用于智能超声波设备制造基地建设项目、技术研发中心建设项目、补充流动资金。

截至本招股说明书签署日,阳泰企管直接持有骄成股份1,559.5752万股股份,占发行人本次发行前总股本的25.36%,为发行人控股股东。实际控制人为周宏建,直接持有发行人1,158.9502万股股份,占发行人本次发行前总股本的18.84%。同时,周宏建通过阳泰企管间接持有发行人1,559.5752万股股份,占发行人本次发行前总股本的25.36%。综上,周宏建直接及间接合计持有发行人本次发行前总股本的44.20%,为公司实际控制人。

骄成股份坦言公司存在以下风险:

(一)技术和产品升级迭代风险

公司生产的超声波设备对技术及工艺水平要求较高,公司产品下游应用行业主要包括动力电池、轮胎制造等行业,尤其动力电池行业属于技术驱动型行业,行业产品更迭速度较快,只有不断更新技术和提升工艺水平,才能满足市场需求。

公司通过长期积累和发展,形成了以超声波技术为主的核心技术体系,若未来公司未能把握下游行业对技术和产品的新需求,或行业技术发生升级迭代而公司未能持续升级相关技术,将会对公司的经营产生不利影响。

(二)下游行业波动风险

1、下游动力电池行业增速放缓或下滑的风险

公司主要从事超声波焊接、裁切设备的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。近年来,随着政府政策的支持以及新能源技术的深入发展,下游动力电池厂商扩产速度加快,进而带动相关制造设备市场需求的快速增加。报告期内,公司主营业务收入来源于动力电池行业的占比总体较高,未来如果动力电池行业增速放缓或下滑,同时公司其他领域的业务未能取得良好的效益,将会对公司业绩造成不利影响。

2、下游轮胎市场增速下滑的风险

公司的主要产品之一超声波裁切设备主要应用于汽车轮胎制造的生产工序中,近年来,得益于发达国家巨大的汽车保有量与新兴发展中国家持续增长的新车需求量,全球轮胎产业出现持续增长的发展势头,但2020年由于疫情原因,全球轮胎总销量出现一定程度的下滑。虽然世界各国采取了应对疫情的措施并相继恢复生产,但仍不排除未来轮胎市场增速下滑的可能性,将会对公司产品的市场需求造成一定的负面影响。

(三)收入波动风险

报告期内,公司营业收入分别为10,865.10万元、13,428.68万元、26,454.67万元和18,329.27万元。其中,动力电池制造自动化系统业务收入分别为682.76万元、5,016.24万元、691.94万元及6,243.70万元。动力电池制造自动化系统订单金额通常较高,客制化程度较高,订单执行、交付及验收周期较长,因此,受公司订单获取情况及大额订单交付进度等内外部因素影响,该业务存在收入波动的风险。

报告期内,其他领域超声波焊接设备收入分别为29.74万元、39.78万元、18,961.63万元及449.97万元。2020年,公司为满足防疫物资的生产需要开发出超声波口罩焊接机,该部分业务采用自主生产的核心部件且面临防疫物资紧缺的特殊背景,销量及毛利率较高,从而带动公司营业收入在2020年实现大幅增长。

随着国内疫情逐步得到控制,超声波口罩焊接机面临市场需求下滑、销售价格降低的情形,该业务存在收入下滑的风险。

(四)重要原材料进口占比较大的风险

发生器和换能器是超声波设备的重要组成部分。公司已拥有自主设计、生产发生器和换能器的能力,并广泛应用在销售的各类超声波设备中,但仍有部分销售的超声波设备采用进口发生器和换能器。报告期内进口发生器的数量占进口和自产发生器数量总和的比例分别为20.11%、21.14%、28.02%和35.07%,进口换能器的数量占进口和自产换能器数量总和的比例分别为15.87%、21.13%、26.98%和37.43%(用于生产超声波口罩焊接机的发生器和换能器均为自产,未统计在内)。如果未来进口国家或地区实施限制性贸易政策,上述原材料价格出现持续大幅波动,或供应稳定性受到影响,将会对公司的生产经营产生负面的影响,进而对公司盈利水平和经营业绩产生不利影响。

(五)应收账款的坏账风险

报告期各期末,公司应收账款账面价值分别为3,571.40万元、4,808.73万元、3,562.74万元及8,600.38万元,占流动资产的比例分别为25.67%、28.53%、16.22%及21.57%,最近一期末应收账款占比较高且增长较快。

公司主要客户均为动力电池行业或轮胎行业的大型集团或上市公司,资金实力较强,且公司已按照坏账准备计提政策计提了坏账准备。但若宏观经济形势恶化或者客户自身发生重大经营困难,将导致公司应收账款无法按期收回,对公司流动性及盈利能力产生不利影响。

(六)无法维持高毛利率的风险

公司专注超声波技术的工业应用,拥有超声波设备核心部件的自主设计开发能力,多项技术实现行业创新,因此在下游行业积累了众多优质客户,获得了较高的毛利率水平,报告期内,公司主营业务毛利率分别为62.29%、45.68%、64.18%及47.25%。

随着超声波工业应用领域竞争程度加剧,市场进入者逐渐增多,如果公司不能根据市场需求及时推出高附加值产品,或者通过加强成本控制、提高生产效率等方式维持竞争力,则将面临毛利率下滑的风险。同时,若下游客户加强对设备采购的成本管控,亦将导致发行人毛利率下滑。(陈蒙蒙)

- 骄成股份闯关科创板IPO 本次拟募资4.25亿元 12月30日,资本邦了解到,上海骄成超声波技术股份有限公司(下称骄成股份)闯关科创板IPO获上交所受理,本次拟募资4 25亿元。图片来源:上交

-

中卓医务三闯港交所 中金公司为其独家保荐人 12月31日,资本邦了解到,中卓医务控股有限公司递表拟香港上市,中金公司为其独家保荐人。据悉,该公司曾于去年10月29日以及今年6月15日向

中卓医务三闯港交所 中金公司为其独家保荐人 12月31日,资本邦了解到,中卓医务控股有限公司递表拟香港上市,中金公司为其独家保荐人。据悉,该公司曾于去年10月29日以及今年6月15日向 -

经济学家姜超离职海通证券加盟中泰资管 八个月亏损近20% 12月31日,资本邦了解到,业内极为知名的前首席经济学家姜超此前转型,2021年2月姜超宣布离职海通证券加盟中泰资管,2021年4月12日其管理的

经济学家姜超离职海通证券加盟中泰资管 八个月亏损近20% 12月31日,资本邦了解到,业内极为知名的前首席经济学家姜超此前转型,2021年2月姜超宣布离职海通证券加盟中泰资管,2021年4月12日其管理的 -

跨境电商成河南外贸增长新动力 全年进出口有望突破8000亿元 当前,跨境电商已成为促进河南外贸转型和增长的新动力。前11个月,河南外贸进出口总值7185 3亿元,增长24 7%,增速高于全国2 7个百分点,全

跨境电商成河南外贸增长新动力 全年进出口有望突破8000亿元 当前,跨境电商已成为促进河南外贸转型和增长的新动力。前11个月,河南外贸进出口总值7185 3亿元,增长24 7%,增速高于全国2 7个百分点,全 -

盐港明珠收购车易网络100%股权 交易计划在12月31日前完成 12月30日,资本邦了解到,12月29日,美股上市公司盐港明珠(YGMZ US)宣布,于2021年12月29日签订股份购买协议,将收购车易网络100%股权。此

盐港明珠收购车易网络100%股权 交易计划在12月31日前完成 12月30日,资本邦了解到,12月29日,美股上市公司盐港明珠(YGMZ US)宣布,于2021年12月29日签订股份购买协议,将收购车易网络100%股权。此 -

雅本化学遭爆炒股价7天涨160% 再度澄清与辉瑞无关联 大牛股雅本化学(300261 SZ)遭市场爆炒,变为妖股。12月28日,二级市场上,雅本化学再度涨停,股价达到19 16元 股。K线图显示,短短7个交易

雅本化学遭爆炒股价7天涨160% 再度澄清与辉瑞无关联 大牛股雅本化学(300261 SZ)遭市场爆炒,变为妖股。12月28日,二级市场上,雅本化学再度涨停,股价达到19 16元 股。K线图显示,短短7个交易

- 骄成股份闯关科创板IPO 本次拟募资4.25亿元 12月30日,资本邦了解到,上海骄成超声波技术股份有限公司(下称骄成股份)闯关科创板IPO获上交所受理,本次拟募资4 25亿元。图片来源:上交

-

九安医疗遭爆炒一个半月涨7倍 是什么让九安医疗股价疯狂上涨? 涨停!涨停!还是涨停!12月30日,二级市场上的九安医疗(002432 SZ)再度强势涨停。持股投资者窃喜,市场在质疑。从11月15日以来的34个交易日,

九安医疗遭爆炒一个半月涨7倍 是什么让九安医疗股价疯狂上涨? 涨停!涨停!还是涨停!12月30日,二级市场上的九安医疗(002432 SZ)再度强势涨停。持股投资者窃喜,市场在质疑。从11月15日以来的34个交易日, -

云图控股拟75亿升级一体化产业链 价格上涨前三季净利倍增 产业一体化发展的云图控股(002539 SZ)抛出重磅消息——拟投75亿元升级循环经济产业链。近日,云图控股发布公告,公司全资子公司应城化工公

云图控股拟75亿升级一体化产业链 价格上涨前三季净利倍增 产业一体化发展的云图控股(002539 SZ)抛出重磅消息——拟投75亿元升级循环经济产业链。近日,云图控股发布公告,公司全资子公司应城化工公 -

青青稞酒净利增2.3倍毛利率反降 拟变更公司全称和证券简称 2021年是青青稞酒上市10周年,在这一节点,公司计划换个名字。12月30日,青青稞酒(002646 SZ)发布公告称,公司审议通过议案,拟变更公司全

青青稞酒净利增2.3倍毛利率反降 拟变更公司全称和证券简称 2021年是青青稞酒上市10周年,在这一节点,公司计划换个名字。12月30日,青青稞酒(002646 SZ)发布公告称,公司审议通过议案,拟变更公司全 -

中国移动回A引19家战投认购243亿 上市首日是否破发引市场猜想 国内最大的电信运营商中国移动(600941 SH、0941 HK)A股上市箭在弦上。日前,中国移动披露A股IPO发行结果,公司此次以57 58元 股的价格共发

中国移动回A引19家战投认购243亿 上市首日是否破发引市场猜想 国内最大的电信运营商中国移动(600941 SH、0941 HK)A股上市箭在弦上。日前,中国移动披露A股IPO发行结果,公司此次以57 58元 股的价格共发 -

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1

市场成交量不断刷新 永安期货上市六连板坐享行业扩容红利 受益于期货市场交投活跃度提升,期货上市公司在二级市场热度正盛。12月23日,期货一哥永安期货(600927 SH)正式在上交所主板挂牌交易。截至1 -

和邦生物控股子公司完成股改将专注绿色能源 拟分拆上市 和邦生物(603077 SH)的分拆计划有了新的进展。根据最新公告,和邦生物控股子公司武骏光能已完成股改工作,公司拟筹划分拆武骏光能至上海证

和邦生物控股子公司完成股改将专注绿色能源 拟分拆上市 和邦生物(603077 SH)的分拆计划有了新的进展。根据最新公告,和邦生物控股子公司武骏光能已完成股改工作,公司拟筹划分拆武骏光能至上海证 - 中卓医务三闯港交所 中金公司为其独家保荐人 12月31日,资本邦了解到,中卓医务控股有限公司递表拟香港上市,中金公司为其独家保荐人。据悉,该公司曾于去年10月29日以及今年6月15日向

-

银河互联网电视注册资本增加到约“1.78亿元” 12月31日,资本邦了解到,企查查显示,爱奇艺在银河互联网电视有限公司(简称:银河互联网电视)的股份比例从约13 64%下降到约10 13%。另外,

银河互联网电视注册资本增加到约“1.78亿元” 12月31日,资本邦了解到,企查查显示,爱奇艺在银河互联网电视有限公司(简称:银河互联网电视)的股份比例从约13 64%下降到约10 13%。另外, -

箭鹿股份“携手”开源证券筹备北交所上市 公司目前为基础层挂牌公司 12月31日,资本邦了解到,新三板企业箭鹿股份(430623 NQ)于近日发布了申请公开发行股票并在北京证券交易所上市辅导备案公告。公告显示,江

箭鹿股份“携手”开源证券筹备北交所上市 公司目前为基础层挂牌公司 12月31日,资本邦了解到,新三板企业箭鹿股份(430623 NQ)于近日发布了申请公开发行股票并在北京证券交易所上市辅导备案公告。公告显示,江 -

博瑞传播最新总市值82.11亿元 消息称B站拟战略入股子公司漫游谷 12月31日,资本邦了解到,博瑞传播(600880 SH)今日一字涨停,股价报7 51元人民币创2017年4月以来新高。12月以来,股价累计涨幅实现翻倍,最

博瑞传播最新总市值82.11亿元 消息称B站拟战略入股子公司漫游谷 12月31日,资本邦了解到,博瑞传播(600880 SH)今日一字涨停,股价报7 51元人民币创2017年4月以来新高。12月以来,股价累计涨幅实现翻倍,最 -

ARK基金创始人“木头姐”看好特斯拉等新能源行业头部公司 12月31日,资本邦了解到,随着木头姐凯西·伍德旗下ETF买入Teladoc等医疗保健类股,这些今年以来表现逊于大盘的股票在2021年尾实现了反弹。

ARK基金创始人“木头姐”看好特斯拉等新能源行业头部公司 12月31日,资本邦了解到,随着木头姐凯西·伍德旗下ETF买入Teladoc等医疗保健类股,这些今年以来表现逊于大盘的股票在2021年尾实现了反弹。 -

于洋新任富国新动力灵活配置基金经理 与刘博共同管理该基金 12月31日,富国基金发布公告表示,增聘于洋为富国新动力灵活配置混合的基金经理,与刘博共同管理该基金。公告显示,于洋自2011年8月至2013

于洋新任富国新动力灵活配置基金经理 与刘博共同管理该基金 12月31日,富国基金发布公告表示,增聘于洋为富国新动力灵活配置混合的基金经理,与刘博共同管理该基金。公告显示,于洋自2011年8月至2013 -

长安基金第五大股东拟“清仓减持” 将从股东名单中彻底退出 12月31日,资本邦了解到,近日,北京产权交易所挂出长安基金管理有限公司6 67%股权转让的信息,信息披露起始日为2021年12月30日,披露公告

长安基金第五大股东拟“清仓减持” 将从股东名单中彻底退出 12月31日,资本邦了解到,近日,北京产权交易所挂出长安基金管理有限公司6 67%股权转让的信息,信息披露起始日为2021年12月30日,披露公告 -

罗振宇“时间的朋友2022”跨年演讲开年新书发布 2021年12月31日20:30,罗振宇时间的朋友跨年演讲如约而至。罗振宇曾发下大愿望:跨年演讲要连办二十年。今年是第七场。在跨年演讲现场,得

罗振宇“时间的朋友2022”跨年演讲开年新书发布 2021年12月31日20:30,罗振宇时间的朋友跨年演讲如约而至。罗振宇曾发下大愿望:跨年演讲要连办二十年。今年是第七场。在跨年演讲现场,得 -

联合光电:公司持股20%的中山联合光电股权投资合伙企业 其持有中山光晟科技有限公... 每经AI快讯,有投资者在投资者互动平台提问:武汉天眸光电主要是研发、生产激光雷达?公司股权穿透后,持股比例是多少?武汉联一合立技...

-

朗姿股份:公司医疗美容业务不涉及自主研发和生产医美产品 每经AI快讯,有投资者在投资者互动平台提问:公司的产品和新华制药出的医美凤凰针有什么区别?优势是什么?朗姿股份(002612 SZ)1月4日在投资者

-

桂冠电力:暂时没有养猪计划 每经AI快讯,有投资者在投资者互动平台提问:请问公司有养猪的计划吗?猪周期现在在今年的底部,非常适合公司布局,请务必认真考虑桂冠...

-

武汉:以学区房炒作房价将被纳入监管 2月1日起,《武汉市房地产开发企业信用监管办法》实施与原办法相比新办法增加了18项信用信息记分标准武汉将进一步加强对房地产开发企业的信用

-

红塔证券:多政策密集扶持中医药行业 中医药行业未来发展向基层医疗下沉 【红塔证券:多政策密集扶持中医药行业中医药行业未来发展向基层医疗下沉】红塔证券指出,随着全国DIP DRGs医保支付制度的推广,我国县级医疗

-

亚马逊回应Kindle或将退出中国:还可以通过第三方购买硬件 1月4日,就“kindle闭店、缺货甚至可能退出中国”一事,亚马逊中国向贝壳财经记者独家回应称:“我们致力于服务中国消费者。消费者可以...

- 经济学家姜超离职海通证券加盟中泰资管 八个月亏损近20% 12月31日,资本邦了解到,业内极为知名的前首席经济学家姜超此前转型,2021年2月姜超宣布离职海通证券加盟中泰资管,2021年4月12日其管理的

-

为提前布局明年医药行情 多只医药板块主题基金成立或蓄势待发 12月31日,资本邦了解到,截至昨日(2021年12月30日)收盘,中证申万医药生物指数下半年以来的调整幅度逾20%,此前上半年该指数呈现上涨行情

为提前布局明年医药行情 多只医药板块主题基金成立或蓄势待发 12月31日,资本邦了解到,截至昨日(2021年12月30日)收盘,中证申万医药生物指数下半年以来的调整幅度逾20%,此前上半年该指数呈现上涨行情 -

最新数据显示公私募基金资产管理规模合计突破44万亿元 12月31日,资本邦了解到,中国基金业协会数据显示,截至2021年11月底,公募基金资产管理规模达到25 32万亿元,较去年底的19 89万亿元净增5

最新数据显示公私募基金资产管理规模合计突破44万亿元 12月31日,资本邦了解到,中国基金业协会数据显示,截至2021年11月底,公募基金资产管理规模达到25 32万亿元,较去年底的19 89万亿元净增5 -

兴证全球基金首批上线支付宝金选配置 日前,兴证全球基金作为首批合作伙伴,上线支付宝金选配置。据悉,金选配置项目作为支付宝2022年度首个重磅服务升级,旨在联合专业机构,帮

-

2022年首个交易周预计31只新基金首发 封闭式基金占16只 12月31日,资本邦了解到,Choice数据统计显示,截至2021年12月31日,2022年首个交易周(1月4日-1月7日)市场预计将迎来31只新基金发行,从投

2022年首个交易周预计31只新基金首发 封闭式基金占16只 12月31日,资本邦了解到,Choice数据统计显示,截至2021年12月31日,2022年首个交易周(1月4日-1月7日)市场预计将迎来31只新基金发行,从投 -

伟星新材:2022年的新增产能主要来自于现有生产基地的完善 包括现有工业园的扩产... 每经AI快讯,有投资者在投资者互动平台提问:请问公司22年有哪些新产能投产,谢谢!伟星新材(002372 SZ)1月4日在投资者互动平台表示,公司遵循

-

环球市场:商汤科技上市三日股价翻倍 阿根廷延长牛肉产品出口禁令 隔夜股市作为2022年的第一个交易日,隔夜欧美市场整体仍延续了“不断创新高”的状态,月底FOMC会议尚未对市场情绪造成影响。苹果、特斯...

-

中信建投:政策春风持续加码 医保大力支持中医药传承创新发展 【中信建投:政策春风持续加码医保大力支持中医药传承创新发展】中信建投证券认为,1)中医医疗机构暂不执行DRG付费,已执行地区适当调高...

-

【读研报】华泰证券:货币政策利好尚未出尽 新华财经北京1月4日电华泰证券分析师发布研报指出,在信用难宽背景下,市场对货币宽松加码的预期上升,并逐渐“pricein”降息预期。分析...

热门资讯

- 博瑞传播最新总市值82.11亿元 消息称B站拟战略入股子公司漫游谷 12月31日,资本邦了解到,博瑞传播...

- 2022年首个交易周预计31只新基金首发 封闭式基金占16只 12月31日,资本邦了解到,Choice数...

-

华创合成收北交所上市二轮审核问询函 募集资金用途合理性等受关注 12月30日,资本邦了解到,新三板企...

华创合成收北交所上市二轮审核问询函 募集资金用途合理性等受关注 12月30日,资本邦了解到,新三板企... -

天赐材料拟8.2亿扩产电解液 经营性现金流净流入9.89亿 锂电行业景气之下,电解液龙头天赐...

天赐材料拟8.2亿扩产电解液 经营性现金流净流入9.89亿 锂电行业景气之下,电解液龙头天赐...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...