蓝筹行情趋势不变 A股长期向好趋势不改

12月20日,资本邦了解到,上周(12月13日--12月17日)A股冲高回落,上周上证指数在周一盘中触及3700点后震荡下行,不过,多数机构普遍认为,市场调整不影响本轮跨年行情节奏,在流动性维持充裕和基本面稳中向好双轮驱动之下,A股长期向好趋势不改。

中信证券:蓝筹行情的节奏在变,但趋势不变

中信证券认为,岁末年初各部门政策逐步进入凝聚合力的阶段,蓝筹行情的趋势不变,年底市场博弈加剧,充裕流动性环境下“高切低”仍是阻力最小方向,在蓝筹行情的节奏变化中,坚定围绕“三个低位”继续布局。

配置上,延续对“三个低位”的推荐,建议重点关注:1)基本面预期仍处于低位的品种,重点关注前期受成本和供应链问题压制的中游制造,如汽车零部件、电力设备等,逐步增配估值回归合理区间的部分消费和医药行业,如白酒、食品、疫苗等;2)估值仍处于相对低位的品种,关注地产信用风险预期缓释后的优质开发商和建材企业,以及经历中概股冲击后的港股互联网龙头;3)调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体设备、专用芯片器件以及军工等。

国泰君安:跨年攻势具备较好持续性

国泰君安证券认为,本轮跨年攻势在节奏上具备较好持续性,拉升节奏亦更偏温和。往后看,本轮跨年攻势将随着稳增长政策的逐步发力、经济/金融数据的持续验证进一步演绎,同时分母端宽松预期仍有想象空间。整体来看,本轮跨年攻势有望延续至2022年1-2月。

配置上可关注消费与金融、白酒、生猪、券商、消费电子等板块。

广发证券:A股大概率仍是“可为阶段”

广发证券认为,明年春节前后将是重要“分水岭”。市场联动角度观察,只要可转债维持强势,A股大概率仍是“可为阶段”。今年中证转债指数罕见地在结构牛中跑赢权益市场,主要得益于“微观流动性溢价”—资管新规过渡期临近截止,非标转标带来资管资金迁移。我们曾经在19年3月初提出“金融供给侧慢牛启动”,当时观察到转债已经自底部回升12%,指向A股市场熊牛转换。

配置上,广发证券建议沿着“双碳宽信用”的抓手来布局。行业配置继续高区-低区均衡——1.降准及地产链条企稳(券商、白电);2.“双碳宽信用”+新基建稳增长(风电、绿电运营商、军工);3.PPI-CPI传导下的提价预期(食品加工)。

海通证券:明年大盘与价值风格占优

海通证券策略研报指出,展望明年,有三个不太一样的判断。判断1:市场振幅将加大,岁末年初跨年行情市场望向上突破,全年收益率预期需下调。判断2:需警惕通胀压力,明年美欧经济增速高,国际定价商品涨价,且猪周期驱动猪价上涨。判断3:明年大盘与价值风格占优,岁末年初均衡配置金融地产、硬科技、消费,之后关注涨价品及困境反转的消费服务。

兴业证券:跨年行情类似往年“春季攻势”

兴业证券表示,本轮跨年行情类似往年“春季攻势”,同样是一段业绩空窗期、政策及流动性放松预期升温窗口。并将是大小共振、结构相对均衡、板块轮动向上的指数行情。本周市场波动,主要受海外流动性收紧预期、疫情蔓延担忧等因素影响。但当前跨年行情的大逻辑依旧成立,短期震荡后市场仍将拾级向上。

投资策略:跨年行情持续演绎,抓住四条主线积极参与。长期,聚焦科技创新的五大方向。1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等)。

嘉实基金:明年上半年消费板块或将出现主升浪

嘉实基金大消费总监吴越表示,明年上半年消费板块或将出现一轮波澜壮阔的主升浪,主要方向是必选消费,二三线公司或从中受益。明年的必选消费可能出现全面提价潮,价格端会从一个压制向变成一个受益向。从成本端来看,明年工业品的成本大概率会维持在一个下行的趋势中。(邹文榕)

- 蓝筹行情趋势不变 A股长期向好趋势不改 12月20日,资本邦了解到,上周(12月13日--12月17日)A股冲高回落,上周上证指数在周一盘中触及3700点后震荡下行,不过,多数机构普遍认为,

-

二八定律再生效 “百亿基金”收益前三名被新能源主题基金包揽 12月20日,资本邦了解到,2021年股市关键词离不开震荡、分化,在市场明显经历了风格切换之下,部分百亿级权益基金经理在投资难度加大的情况

二八定律再生效 “百亿基金”收益前三名被新能源主题基金包揽 12月20日,资本邦了解到,2021年股市关键词离不开震荡、分化,在市场明显经历了风格切换之下,部分百亿级权益基金经理在投资难度加大的情况 -

今年1月至8月安徽省外投资实际到位资金同比增长18.4% 记者10月15日从省发展改革委获悉,今年1月至8月,全省亿元以上在建省外投资项目5239个,实际到位资金 10268 8亿元,同比增长18 4%。其中,

今年1月至8月安徽省外投资实际到位资金同比增长18.4% 记者10月15日从省发展改革委获悉,今年1月至8月,全省亿元以上在建省外投资项目5239个,实际到位资金 10268 8亿元,同比增长18 4%。其中, -

债务上限僵局持续 美国房价再创二十余年最大涨幅 投资者对美国政府债务上限僵局的担忧加剧,市场避险情绪陡涨,股市遭遇今年五月以来最大日跌幅。*美债收益率攀升,美股悉数下跌,道指大跌

债务上限僵局持续 美国房价再创二十余年最大涨幅 投资者对美国政府债务上限僵局的担忧加剧,市场避险情绪陡涨,股市遭遇今年五月以来最大日跌幅。*美债收益率攀升,美股悉数下跌,道指大跌 -

兰石重装发布关于公司氢能领域业务说明暨风险提示的公告 12月17日,资本邦了解到,兰石重装(603169 SH)发布关于公司氢能领域业务说明暨风险提示的公告,公司所处能源装备制造行业主要为能源、化工

兰石重装发布关于公司氢能领域业务说明暨风险提示的公告 12月17日,资本邦了解到,兰石重装(603169 SH)发布关于公司氢能领域业务说明暨风险提示的公告,公司所处能源装备制造行业主要为能源、化工 -

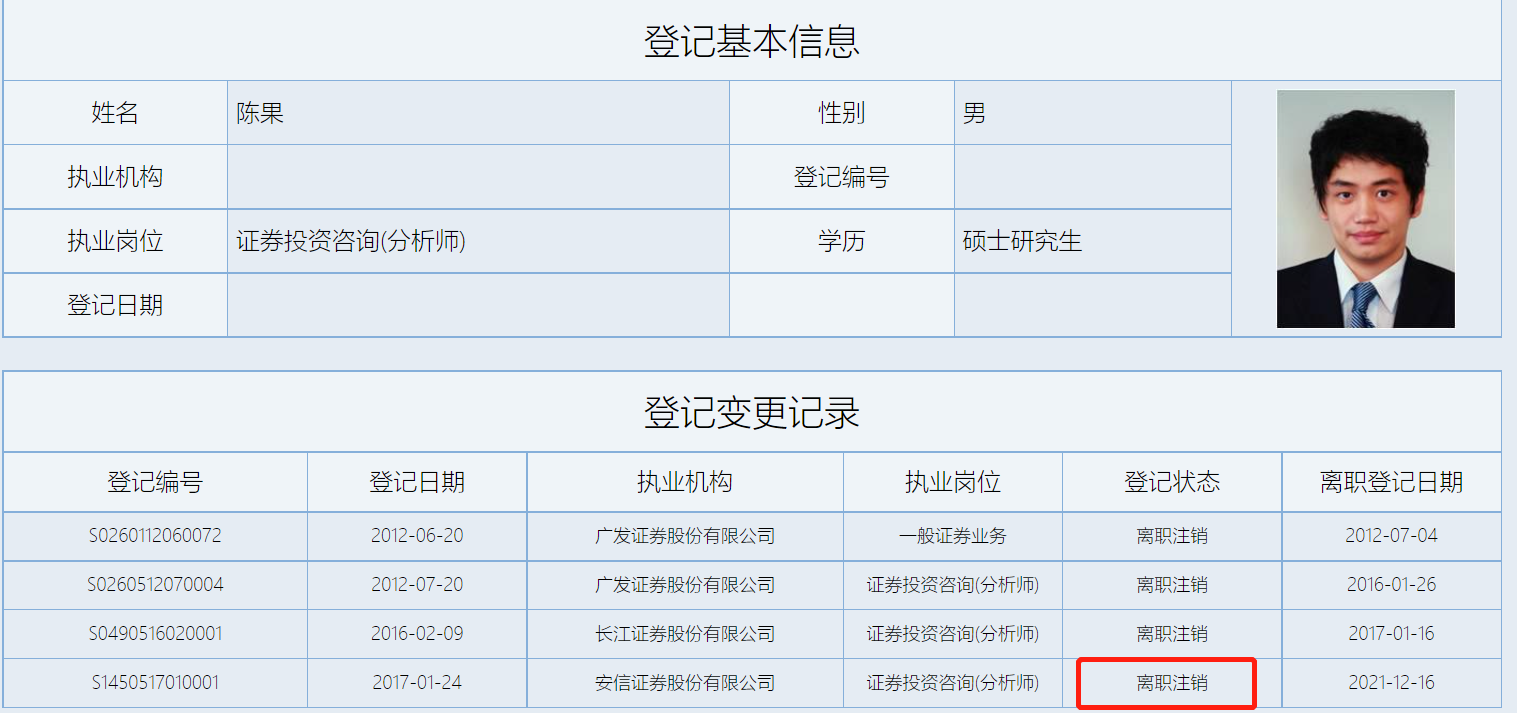

安信证券策略首席陈果确认离职并办理完了离职手续 铁打的研究所,流水的分析师,临近年末,券商分析师流动却并未降速。在刚刚开完安信证券2022年度投资策略会后,12月16日,安信证券首席策略

安信证券策略首席陈果确认离职并办理完了离职手续 铁打的研究所,流水的分析师,临近年末,券商分析师流动却并未降速。在刚刚开完安信证券2022年度投资策略会后,12月16日,安信证券首席策略

- 蓝筹行情趋势不变 A股长期向好趋势不改 12月20日,资本邦了解到,上周(12月13日--12月17日)A股冲高回落,上周上证指数在周一盘中触及3700点后震荡下行,不过,多数机构普遍认为,

-

多家基金公司将旗下合计超30只新基金发行日定于2022年元旦后 12月20日,资本邦了解到,即将迈入2022年之际,根据新基金发行市场情况来看,已有多家基金公司将旗下合计超30只(份额合并计算,下同)新基金

多家基金公司将旗下合计超30只新基金发行日定于2022年元旦后 12月20日,资本邦了解到,即将迈入2022年之际,根据新基金发行市场情况来看,已有多家基金公司将旗下合计超30只(份额合并计算,下同)新基金 -

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、 -

纳思达50亿定增结果出炉 18个发行对象的123个账户参与认购 12月20日,资本邦了解到,A股公司纳思达(002180 SZ)的定增结果终于出炉。12月19日,公司发布公告称,本次定增发行股票数量共1 56亿股,每股

纳思达50亿定增结果出炉 18个发行对象的123个账户参与认购 12月20日,资本邦了解到,A股公司纳思达(002180 SZ)的定增结果终于出炉。12月19日,公司发布公告称,本次定增发行股票数量共1 56亿股,每股 -

年内ETF联接新成立数量创历史新高 展现出强大的吸金能力 12月20日,资本邦了解到,数据显示,截至2021年12月17日,ETF联接基金总数达286只(份额合并计算,下同),其中今年新成立达到82只,较去年全

年内ETF联接新成立数量创历史新高 展现出强大的吸金能力 12月20日,资本邦了解到,数据显示,截至2021年12月17日,ETF联接基金总数达286只(份额合并计算,下同),其中今年新成立达到82只,较去年全 -

推动金融市场开发 2021年第7次QDII额度下发 12月20日,资本邦了解到,近日,国家外汇管理局官网更新合格境内机构投资者(QDII)投资额度审批情况表,至此这已是今年第7次QDII额度下发。

推动金融市场开发 2021年第7次QDII额度下发 12月20日,资本邦了解到,近日,国家外汇管理局官网更新合格境内机构投资者(QDII)投资额度审批情况表,至此这已是今年第7次QDII额度下发。 - 二八定律再生效 “百亿基金”收益前三名被新能源主题基金包揽 12月20日,资本邦了解到,2021年股市关键词离不开震荡、分化,在市场明显经历了风格切换之下,部分百亿级权益基金经理在投资难度加大的情况

-

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以来,固收+基金(统计偏债混合和二级债基)呈现分化趋势,一边是固收+新基金发行火热,一边是部分固收+基金

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以来,固收+基金(统计偏债混合和二级债基)呈现分化趋势,一边是固收+新基金发行火热,一边是部分固收+基金 -

春立医疗今日申购 顶格申购需配市值9.5万元 据交易所公告,春立医疗今日申购,申购代码:787236,发行价格:29 81元 股,单一账户申购上限9,500股,顶格申购需配市值9 5万元。

-

品高股份今日申购 顶格申购需配市值7万元 据交易所公告,品高股份今日申购,申购代码:787227,发行价格:37 09元 股,单一账户申购上限7,000股,顶格申购需配市值7万元。

-

12月21日新股提示:品高股份等申购 南模生物等公布中签号 据交易所公告,品高股份今日申购,申购代码为787227,发行价格为37 09元 股,顶格申购需配市值7万元;交易所公告,春立医疗今日申购,申购代码

-

奥尼电子中签号出炉 中签号码共有29100个 据交易所消息,奥尼电子公布网上中签结果,中签号码共有29,100个,每个中签号码只能认购500股奥尼电子A股股票。

-

优宁维中签号出炉 中签号码共有19566个 据交易所消息,优宁维公布网上中签结果,中签号码共有19,566个,每个中签号码只能认购500股优宁维A股股票。

-

南模生物中签号出炉 中签号码共有13632个 据交易所消息,南模生物公布网上中签结果,中签号码共有13,632个,每个中签号码只能认购500股南模生物A股股票。

-

A股大跌原因找到了!20家基金公司紧急解盘 【A股大跌原因找到了!20家基金公司紧急解盘】究竟什么原因引发12月20日市场大跌?后市还有没有投资机会?哪些板块更有机会?中国基金报记者紧

-

年内迎首次“降息” 货币政策发力稳增长 【经济参考报头版:年内迎首次“降息”货币政策发力稳增长】12月20日,最新一期贷款市场报价利率(LPR)出炉。这是1年期LPR今年内的首次下...

-

新增投资者创5年新高 两融账户数首破600万 【新增投资者创5年新高两融账户数首破600万】中国结算最新数据显示,11月新增投资者数为133 75万,环比增加36 38%。截至2021年11月末,投资者(

-

稳步开放与外资加仓共振 A股“磁性”凸显经济活力 【中国证券报头版:稳步开放与外资加仓共振A股“磁性”凸显经济活力】在金融开放提速的新格局下,资本市场对外开放力度持续加大。上周末...

-

资金蜂拥接盘质押违约股份 A股市场化纾困日趋透明规范 【资金蜂拥接盘质押违约股份A股市场化纾困日趋透明规范】12月16日,ST中捷披露股东宁波沅熙拟协议转让4 23%的股份给苏城、王海,用以偿还其在

-

养老保障体系建设提速 A股长线资金有望扩容 【养老保障体系建设提速A股长线资金有望扩容】人力资源和社会保障部日前发布的数据显示,截至2021年三季度末,全国企业年金积累基金总规模为25

-

汇丰控股(00005.HK)12月20日回购约284.25万股 【汇丰控股(00005 HK)12月20日回购约284 25万股】汇丰控股(00005 HK)公布,2021年12月20日回购约284 25万股股份,每股股份所支付的成交量加权

-

中国移动发行价57.58元/股 募资规模达560亿元 12月20日深夜,中国移动(600941)披露了其IPO发行价格——57 58元 股,以此计算募集资金规模将达到560亿元。此举超过中国电信(601728)的479 04

-

首批REITs上市半年 交易活跃亮点多 【首批REITs上市半年交易活跃亮点多】首批基础设施REITs已上市半年,加上此后陆续上市的REITs产品,目前上市的基础设施REITs产品共有11只。相

-

中国移动A股IPO发行价定为57.58元/股 预计募资总额486.95亿 12月21日,中国移动披露A股IPO发行公告及招股书。本次发行价格为57 58元 股,市盈率为12 02倍,发行股份数量约为8 46亿股,预计募资总额为486

-

李泽楷旗下富卫集团取消美国IPO 考虑其它替代方案 【李泽楷旗下富卫集团取消美国IPO考虑其它替代方案】李泽楷旗下的香港保险经纪公司富卫集团取消美国首次公开募股(IPO)。该公司周一向美国证券

-

刚募资上市就买理财!这只新股公告45亿理财计划 利息可超去年利润!超募问题何解? 【刚募资上市就买理财!这只新股公告45亿理财计划利息可超去年利润!超募问题何解?】12月20日,史上最贵新股禾迈股份上市首秀刚完成,当日晚

-

基金又“跌”上热搜!强势赛道全线回调 新能源部分环节竞争恶化 风险正在加剧? 【基金又“跌”上热搜!强势赛道全线回调新能源部分环节竞争恶化风险正在加剧?】多位业绩领先的基金经理接受券商中国记者采访时表示,...

-

【早盘内参】东北证券:锂行业高景气度延续性或超预期 【早盘内参】工信部:明年要扩大新能源汽车、绿色智能家电、绿色建材消费;黑龙江省住建厅召开调度会议,部署全力冲刺房地产业增长工作...

-

12月21日国内四大证券报纸、重要财经媒体头版头条内容精华摘要 【四大证券报纸、重要财经媒体头版头条摘要】工信部:2022年把工业稳增长摆在最重要位置;央行银保监会联合发文,鼓励并购出险房企优质项目;

-

美股行业ETF几乎全线收跌 金融业ETF跌超1.9% 【行情】美股行业ETF几乎全线收跌,金融业ETF跌超1 9%,银行业ETF跌超1 8%,区域银行ETF跌约1 8%,只有公用事业ETF涨0 04%。

热门资讯

- “固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以...

-

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全...

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全... -

消费股与低估值板块的反弹有望延续 多位基金经理提前布局 12月17日,资本邦了解到,12月14日...

消费股与低估值板块的反弹有望延续 多位基金经理提前布局 12月17日,资本邦了解到,12月14日... -

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季...

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...