MSCI全球指数累计上涨11% 多国股指屡创历史新高

随着以美联储为主的基准利率抬升在即,货币流动性收紧,全球金融价格面临新一轮重估。

目前,全球股市已出现较大幅度调整。历次加息周期中,股票市场普遍出现不同程度回调。2021年以来,MSCI全球指数累计上涨11%,多国股指屡创历史新高,标普500指数席勒市盈率为37.5,估值处于历史区间高位并高于历次加息周期估值均值。

中国银行研究院研究员熊启跃、赵雪情认为,全球流动性退潮,经济增长动能减弱,无风险利率上行与盈利贡献下行相叠加,股市存在下跌调整压力。2021年11月以来,VIX指数总体上行,一度突破38水平,投资者预期偏向悲观。从行业表现来看,价值股将优于成长股,高估值科技股、投机性概念股将受到冲击。从区域表现来看,美股面临减仓压力,欧洲、日本以及部分增长前景稳定的亚洲国家股市将受到青睐。

美元指数总体保持强势。近期,ICE美元指数非商业净多头持仓量创2019年10月以来最高水平。在美国经济复苏相对强劲以及加息周期下,美元汇率将呈现中枢抬升、宽幅震荡的态势。特别是2022年上半年,美欧加息节奏分化,将支撑美元指数被动升值。部分新兴市场基本面脆弱,可能出现汇率贬值、资本外流与金融市场暴跌的联动效应。不同货币的基准利率水平抬升并分化,将进一步加剧全球外汇市场波动。

中国股市受到外部冲击有限,沪深港通北上资金净流入放缓。中国股市表现更多地依赖于国内经济与货币环境。近期,中国推出一系列“稳增长”政策,加大跨周期调节力度,维持宽松金融环境,利好股票市场。截至2021年年末,沪深300指数企业利润率为10.04%,处于历史较好水平,估值相对较低,大幅下跌的空间有限。2022年以来,沪深港通北上资金净流入显著放缓,1月净流入167.8亿元,较2021年月度均值减少53.4%,2月进一步转为净流出25.2亿元。人民币汇率则由强势上涨转向中性趋贬。2020年6月以来,人民币对美元汇率累计上涨12.4%,对欧元、日元分别累计上涨10.3%和20.9%,对CFETS一篮子货币累计上涨11.9%。后疫情时期,随着经常账户顺差回落,境内外利差收窄,人民币对美元汇率承压,对欧元、英镑以及部分新兴市场货币也存在一定贬值压力,汇率波动幅度将进一步加大。(记者 路虹)

- MSCI全球指数累计上涨11% 多国股指屡创历史新高 随着以美联储为主的基准利率抬升在即,货币流动性收紧,全球金融价格面临新一轮重估。目前,全球股市已出现较大幅度调整。历次加息周期中,

-

多因素共振!A股和港股波动加剧 公募和私募纷纷解读 3月15日,资本邦了解到,近期A股和港股波动加剧,针对市场回调行情,公募和私募纷纷作出解读。多因素共振造成短线下搓截至3月14日收盘,A股

多因素共振!A股和港股波动加剧 公募和私募纷纷解读 3月15日,资本邦了解到,近期A股和港股波动加剧,针对市场回调行情,公募和私募纷纷作出解读。多因素共振造成短线下搓截至3月14日收盘,A股 -

3月延续回购潮 多用于股权激励或员工持股计划 3月15日,资本邦了解到,3月A股市场持续回调,不少企业发布回购公告,延续了2月至今的回购浪潮。很多企业对此表示,此举有利于维护投资者利

3月延续回购潮 多用于股权激励或员工持股计划 3月15日,资本邦了解到,3月A股市场持续回调,不少企业发布回购公告,延续了2月至今的回购浪潮。很多企业对此表示,此举有利于维护投资者利 -

又一成功转板企业过会 北交所转创业板第一股来了 翰博高新转板上市申请获得通过,成为第一家转创业板的北交所公司,也是继新三板企业观典防务转板科创板以后,又一成功转板企业。3月10日,

又一成功转板企业过会 北交所转创业板第一股来了 翰博高新转板上市申请获得通过,成为第一家转创业板的北交所公司,也是继新三板企业观典防务转板科创板以后,又一成功转板企业。3月10日, -

调入深港通下港股通 港股汽车股重挫理想汽车跌超13% 3月14日,资本邦了解到,深交所公告,港股通股票名单发生调整并自3月14日起生效,调入理想汽车-W。理想汽车此前发布2月交付数据, 于2022

调入深港通下港股通 港股汽车股重挫理想汽车跌超13% 3月14日,资本邦了解到,深交所公告,港股通股票名单发生调整并自3月14日起生效,调入理想汽车-W。理想汽车此前发布2月交付数据, 于2022 -

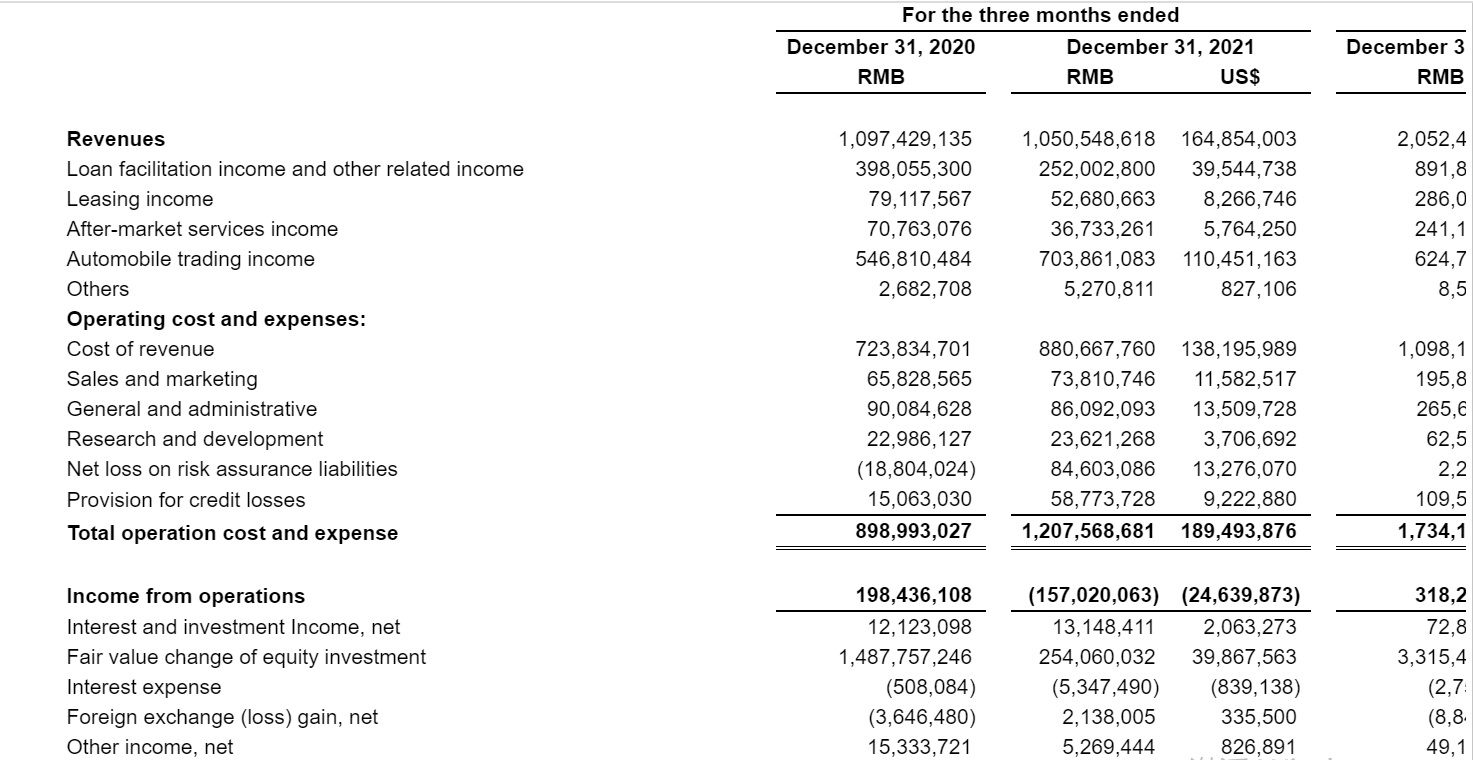

灿谷第四季度财报:净利润1.47亿元 同比增长28.7% 3月14日,资本邦了解到,灿谷集团(CANG US)公布了2021财年第四季度和全年未经审计财报。据财报显示,灿谷第四季度的总收入为人民币10 51亿

灿谷第四季度财报:净利润1.47亿元 同比增长28.7% 3月14日,资本邦了解到,灿谷集团(CANG US)公布了2021财年第四季度和全年未经审计财报。据财报显示,灿谷第四季度的总收入为人民币10 51亿

- MSCI全球指数累计上涨11% 多国股指屡创历史新高 随着以美联储为主的基准利率抬升在即,货币流动性收紧,全球金融价格面临新一轮重估。目前,全球股市已出现较大幅度调整。历次加息周期中,

-

科学家开发出一种突破性的X射线消色差透镜 瑞士保罗谢勒研究所(PSI)的科学家开发了一种突破性的X射线消色差透镜。这使得X射线束即使具有不同的波长也可以准确地聚焦在一个点上。根据1

科学家开发出一种突破性的X射线消色差透镜 瑞士保罗谢勒研究所(PSI)的科学家开发了一种突破性的X射线消色差透镜。这使得X射线束即使具有不同的波长也可以准确地聚焦在一个点上。根据1 -

“张北的风点亮北京的灯” 河北张家口推进绿色办奥 ‘张北的风点亮北京的灯’,这句话广为流传,但张家口的贡献远不止点亮北京的灯。13日,河北省张家口市科技局相关负责人说。攻克

“张北的风点亮北京的灯” 河北张家口推进绿色办奥 ‘张北的风点亮北京的灯’,这句话广为流传,但张家口的贡献远不止点亮北京的灯。13日,河北省张家口市科技局相关负责人说。攻克 -

北京冬残奥会延庆赛区火炬台将作为奥运遗产被永久保留 3月13日晚,技术人员在控制室内郑重关闭供气阀门,北京冬残奥会延庆赛区火炬台中央灵动的小火苗缓缓熄灭。这个火炬台将作为奥运遗产永久保

北京冬残奥会延庆赛区火炬台将作为奥运遗产被永久保留 3月13日晚,技术人员在控制室内郑重关闭供气阀门,北京冬残奥会延庆赛区火炬台中央灵动的小火苗缓缓熄灭。这个火炬台将作为奥运遗产永久保 -

以色列卫生部宣布发现新型新冠病毒变异毒株 以色列卫生部宣布发现新型新冠病毒变异毒株;

-

3月16日收盘,商品期货各板块涨跌幅一览:黑色板块涨幅最高,上涨2.91%,贵金属板... 3月16日收盘,商品期货各板块涨跌幅一览:黑色板块涨幅最高,上涨2 91%,贵金属板块跌幅最大,下跌1 99%;

-

荷兰国防部长:荷兰和其他国家将继续向乌克兰运送武器 荷兰国防部长:荷兰和其他国家将继续向乌克兰运送武器

-

瑞士接受有关欧盟对延长白俄罗斯制裁的指引 瑞士接受有关欧盟对延长白俄罗斯制裁的指引

-

乌克兰总统顾问:乌克兰已在几个行动区发起反攻,局势发生了根本性变化 乌克兰总统顾问:乌克兰已在几个行动区发起反攻,局势发生了根本性变化

-

巨丰投顾:大奇迹日!金融委维稳 A股绝地反击 创业板指飙涨5% 【巨丰投顾:大奇迹日!金融委维稳A股绝地反击创业板指飙涨5%】周三早盘A股高开低走,延续震荡走势,午后股指震荡上行,创业板涨幅超过3%,沪

-

巨丰投顾:惊天逆转!A股百点长阳反击 这次见底了吗? 【巨丰投顾:惊天逆转!A股百点长阳反击这次见底了吗?】观点:最新公布的PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大。不

-

和信投顾:指数盘中再创调整新低 电子身份证概念股继续走强 【和信投顾:指数盘中再创调整新低电子身份证概念股继续走强】大盘上午高开震荡回落,上证指数盘中再创调整新低。截止午间收盘,沪指涨0...

-

钱坤投资:如何抓取这种报复性的反弹 掌握短线技术你也可以做到 【钱坤投资:如何抓取这种报复性的反弹掌握短线技术你也可以做到】想要一下子跌穿3000点大关哪有这么容易?至少短期来说是这样的,这种大级别

-

破防了!屡创新高!影响菜粕价格的9个因素,转势条件在何方? 菜粕期价频频创下新高,向上趋势不断延续,“天价”菜粕目前影响因素有哪些?菜粕是否具有转空条件,时间节点在何方,月间及价差走势如...

-

国债期货:经济指标超预期,短期债市波动加大 报告摘要走势评级:国债:震荡报告日期:2022年3月16日★经济指标超预期,但不宜过于乐观经济数据同比普遍超预期,但各项指标的三年平均同比并

-

商品期货收盘多数上涨,沪镍涨超7%,不锈钢、铁矿石涨超5% 金融界3月16日消息国内期货市场收盘,商品期货多数上涨,沪镍涨超7%,不锈钢、铁矿石涨超5%,焦煤等涨超3%,沪锡、热卷等涨超2%,豆一、豆油等

-

飞鹿股份:化工行业原材料频频上涨确实会对公司成本产生一定的压力 每经AI快讯,有投资者在投资者互动平台提问:原油价格大幅上涨,对公司产品的成本影响有多大?今年一季度的生产成本是否会大幅上涨?飞...

-

融捷股份:公司250万吨/年锂矿精选项目环评尚未取得批复 每经AI快讯,有投资者在投资者互动平台提问:全国两会已经结束,250万吨选矿项目是否有最新进展?融捷股份就只能等靠要?融捷股份(002192 SZ)3

-

ST红太阳:目前南一农集团重组计划草案和重整投资方尚未最终确定 每经AI快讯,有投资者在投资者互动平台提问:公司控股股东南一农有什么主要资产?上次公告的无担保负债有无增减?目前资产能覆盖负债吗...

-

上海艾录:截至目前公司未停产 生产经营正常 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司是不是已经停产?上海艾录(301062 SZ)3月16日在投资者互动平台表示,截至目前公司未停

-

市场监管总局要求湖南河南两省市场监管部门彻查严处食品生产经营违法行为 【市场监管总局要求湖南河南两省市场监管部门彻查严处食品生产经营违法行为】针对央视“3& 183;15”晚会报道的“土坑酸菜”“木薯粉条...

-

国家卫健委:全国新冠疫苗接种超32亿剂次 截至2022年3月15日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗320368 8万剂次。

-

腾达建设:中标3.1亿元工程 【腾达建设:中标3 1亿元工程】腾达建设(600512)3月16日晚间公告,公司为宁波市“云飞路二期(邵渡路—洪塘中路)工程(邵渡路—广元大道)...

-

红日药业:公司产品血必净注射液列入新冠肺炎诊疗方案(试行第九版) 【红日药业:公司产品血必净注射液列入新冠肺炎诊疗方案(试行第九版)】红日药业公告,公司产品血必净注射液列入《新型冠状病毒肺炎诊...

-

2022年摩托车行业现状及发展前景分析 2022年摩托车行业现状及发展前景分析摩托车,由汽油机驱动,靠手把操纵前轮转向的两轮或三轮车,轻便灵活,行驶迅速,广泛用于巡逻、客货运输

-

抗生素市场规模 抗生素发展前景 抗生素市场规模近年来在抗生素药物分级管理等限抗措施的推行下,我国抗生素市场规模缓慢增长。随着我国人口老龄化进程的加快以及全国医...

-

留学中介行业现状 留学中介发展前景预测 留学中介行业现状21世纪以来,我国大力推行人才国际化战略,秉持 "支持留学、鼓励回国、来去自由 "的方针,多方面支持留学行业发展。...

-

中融基金:波动是市场常态,需正确认识 随着资管新规的落地,银行理财正式步入真净值时代。在保本型理财产品退出市场、无风险利率持续下行的背景下,越来越多的人将目光投向了公募基

中融基金:波动是市场常态,需正确认识 随着资管新规的落地,银行理财正式步入真净值时代。在保本型理财产品退出市场、无风险利率持续下行的背景下,越来越多的人将目光投向了公募基 -

【国泰君安期货研报】原油:弱势震荡(2) 【国泰君安期货研报】原油:弱势震荡(2);

-

【国泰君安期货研报】原油:弱势震荡(1) 【国泰君安期货研报】原油:弱势震荡(1);

热门资讯

-

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东... -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来... -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间... -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...