【世界播资讯】2022功能性饮料品牌市场份额与消费趋势报告分析

我国近年来消费升级,Z世代的消费群体带来了新的需求,功能饮料市场整体上扬,年均零售额增长率为16.59%,消费空间巨大。功能饮料行业成为各大饮料制造商争相进入的领域,功能饮料产品如雨后春笋般出现,呈现出全面爆发的态势。但是细心观察不难发现,大众化的饮料在市场上很难引起消费者的关注,而具备功能性、时尚化。

2022功能性饮料品牌市场份额与消费趋势分析

(相关资料图)

(相关资料图)

功能饮料是指能够调节人体功能的一类饮料,最初,欧美市场的部分饮料生产制造商通过在饮料中加入相关成分,并对其含量比例进行调整时发现,这种生产方法研制出来的饮料对人体的相关功能有一定调节作用,迎合了部分人的需求,功能饮料应运而生。

4月27日消息,近日,天猫新品创新中心(TMIC)发布《2022电解质饮料趋势报告》(以下简称“《报告》”),《报告》指出,2021年4月至2022年3月期间,功能性饮料增速达38%,为国内饮料市场增长最快的品类。在功能性饮料的二级赛道里,电解质饮料表现突出,以225%的增速位居榜首。

近几年,世界性的环境质素的下降和人群生活压力的增加,使得处于亚健康状态的人群日渐增多,而同时随着生活水平的不断提高,人们也越来越注重个人健康问题。随着人们健康意识的增强,人们逐渐开始选择健康的食品、饮品,这种需求的产生使碳酸饮料的市场份额不断下降,茶饮料、果汁饮料和功能饮料开始受人们的青睐。与世界发达国家相比,中国功能饮料的人均消费量每距离全世界人均水平尚有较大空间,因此中国的功能饮料市场潜力巨大,行业成熟度还不能同欧美等发达国家相提并论。

根据中研普华研究院《2022-2027年功能性饮料市场发展前景分析及投资潜力研究咨询报告》显示:

中国的功能饮料市场尚在成长期,与几十个、甚至几百个品牌争夺市场的其他饮料市场相比,只有红牛、脉动、尖叫、佳得乐等几大品牌竞技的功能饮料市场显得颇为沉寂。10年前引入功能饮料概念的红牛,尽管占到中国功能饮料70%以上的市场份额,从严格意义上讲依然是个区域品牌,它的大部分销售来自于广东。

在区域消费市场上,华东、华南是目前功能饮料销售最为火爆的地区,特别是南方市场,云集了红牛、脉动这样的全国性品牌,就连饮料行业的本土霸主娃哈哈力推新品启力的时候,也是首选华南的广东,足见广东之于功能饮料的战略地位。

随着消费者保健意识逐步完善,尤其在2003年非典之后,具有保健作用的功能性饮料渐受青睐,低糖、低热量的食品备受关注,电解质饮料也因自身特性优势开始向大众延伸。近两年,更多品牌开始布局电解质饮料赛道。

电解质饮料起源于美国。1965年,佛罗里达大学为美式足球队发明了一款运动饮料,首次尝试在其中添加电解质成分。运动后饮用,能维持运动耐力、维持体液平衡、快速补充水分和促进新陈代谢,这也是著名品牌“佳得乐”的雏形。

国内的电解质饮料起步稍晚一些。上世纪80年代,健力宝研发出一款添加碱性电解质的饮料。但受限于公众对该品类的认知,电解质饮料在当年并没有打出名气。

此次的天猫《报告》数据显示,国产电解质饮料品牌正在强势崛起,并开始冲击国际巨头的领先地位。近一年间,电解质饮料是功能性饮料的高增长赛道,凭借其225%的销售额同比增速,一举超越能量饮料和维生素饮料,成为水饮赛道的新风口。

除此之外,近一年GMV(商品交易总额)排行前八名的品牌中,国产品牌占据四席,在功能饮料的赛道中,国产品牌已经开始冲击国际巨头的领先地位。

《2022-2027年功能性饮料市场发展前景分析及投资潜力研究咨询报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

- 【世界播资讯】2022功能性饮料品牌市场份额与消费趋势报告分析 我国近年来消费升级,Z世代的消费群体带来了新的需求,功能饮料市场整体上扬,年均零售额增长率为16 59%,消费空间巨大。功能饮料行业成为各大

-

前沿热点:2022电力信息化产品需求与发展趋势预测报告 2022电力信息化产品需求与发展趋势预测报告电力信息化是指应用通信、自动控制、计算机、网络、传感等信息技术,结合企业管理理念,驱动电力工

前沿热点:2022电力信息化产品需求与发展趋势预测报告 2022电力信息化产品需求与发展趋势预测报告电力信息化是指应用通信、自动控制、计算机、网络、传感等信息技术,结合企业管理理念,驱动电力工 -

全球热点!2022新型储能产业商业化应用发展前景分析 近日,国家发改委、国家能源局印发《“十四五”新型储能发展实施方案》。方案中强调,到2025年,新型储能由商业化初期步入规模化发展阶...

全球热点!2022新型储能产业商业化应用发展前景分析 近日,国家发改委、国家能源局印发《“十四五”新型储能发展实施方案》。方案中强调,到2025年,新型储能由商业化初期步入规模化发展阶... -

天天热文:2022中国航空通信行业供需和发展模式分析 在过去,航空公司往往和卫星宽带服务商进行合作,在机舱内提供WiFi,其中比较活跃的两家公司是Viasat和Intelsat(该公司刚刚收购了Gogo旗下的商

天天热文:2022中国航空通信行业供需和发展模式分析 在过去,航空公司往往和卫星宽带服务商进行合作,在机舱内提供WiFi,其中比较活跃的两家公司是Viasat和Intelsat(该公司刚刚收购了Gogo旗下的商 -

华夏基金旗下第三只REITs产品获受理 两只已获批上市 2022年7月22日(上周五),深交所公募REITs信息平台显示,华夏基金管理有限公司(下称:华夏基金)旗下第三只REITs产品——华夏合肥高新创新产

华夏基金旗下第三只REITs产品获受理 两只已获批上市 2022年7月22日(上周五),深交所公募REITs信息平台显示,华夏基金管理有限公司(下称:华夏基金)旗下第三只REITs产品——华夏合肥高新创新产 -

第二批跨国公司本外币一体化资金池试点在沪开展 7月22日,《中国银行保险报》从人民银行获悉,中国人民银行、国家外汇管理局决定,在上海、广东、陕西、北京、浙江、深圳、青岛、宁波等地

第二批跨国公司本外币一体化资金池试点在沪开展 7月22日,《中国银行保险报》从人民银行获悉,中国人民银行、国家外汇管理局决定,在上海、广东、陕西、北京、浙江、深圳、青岛、宁波等地

- 【世界播资讯】2022功能性饮料品牌市场份额与消费趋势报告分析 我国近年来消费升级,Z世代的消费群体带来了新的需求,功能饮料市场整体上扬,年均零售额增长率为16 59%,消费空间巨大。功能饮料行业成为各大

- 前沿热点:2022电力信息化产品需求与发展趋势预测报告 2022电力信息化产品需求与发展趋势预测报告电力信息化是指应用通信、自动控制、计算机、网络、传感等信息技术,结合企业管理理念,驱动电力工

- 全球热点!2022新型储能产业商业化应用发展前景分析 近日,国家发改委、国家能源局印发《“十四五”新型储能发展实施方案》。方案中强调,到2025年,新型储能由商业化初期步入规模化发展阶...

- 天天热文:2022中国航空通信行业供需和发展模式分析 在过去,航空公司往往和卫星宽带服务商进行合作,在机舱内提供WiFi,其中比较活跃的两家公司是Viasat和Intelsat(该公司刚刚收购了Gogo旗下的商

-

最新消息:二季度公募基金销售升温 银行仍是销售主力 二季度,A股市场逐步回暖,基金销售市场随之升温,银行代销基金的活跃度也有所提升。一方面,部分基金由于业绩表现亮眼,成为投资者申购...

最新消息:二季度公募基金销售升温 银行仍是销售主力 二季度,A股市场逐步回暖,基金销售市场随之升温,银行代销基金的活跃度也有所提升。一方面,部分基金由于业绩表现亮眼,成为投资者申购... -

环球速递!募集资金近1300亿元 7月基金发行回暖 尽管遭遇了市场的震荡调整,上半年一度低迷的新基金发行却在7月迎来一个小“爆发”。数据显示,按基金成立日计算,今年7月新基金募集规...

环球速递!募集资金近1300亿元 7月基金发行回暖 尽管遭遇了市场的震荡调整,上半年一度低迷的新基金发行却在7月迎来一个小“爆发”。数据显示,按基金成立日计算,今年7月新基金募集规... -

今日关注:降雨致辽宁黑山农田内涝 农作物受灾 7月28日至29日,辽宁中西部和东南部地区遭遇暴雨,多地农田内涝,农作物受灾。在本轮强降雨过程中,锦州市黑山县的平均降雨量达到了136 4毫米

今日关注:降雨致辽宁黑山农田内涝 农作物受灾 7月28日至29日,辽宁中西部和东南部地区遭遇暴雨,多地农田内涝,农作物受灾。在本轮强降雨过程中,锦州市黑山县的平均降雨量达到了136 4毫米 -

全球热议:上半年我国绿色金融蓬勃发展 本外币绿色贷款余额同比增长超40% 绿色金融,是指为支持环境改善、应对气候变化和资源节约高效利用相关领域,也就是对环保节能、清洁能源等行业所提供的金融服务。今年以...

全球热议:上半年我国绿色金融蓬勃发展 本外币绿色贷款余额同比增长超40% 绿色金融,是指为支持环境改善、应对气候变化和资源节约高效利用相关领域,也就是对环保节能、清洁能源等行业所提供的金融服务。今年以... -

【环球时快讯】中国政府援建阿富汗喀布尔大学综合教学楼和礼堂启用仪式举行 中国政府援建阿富汗喀布尔大学综合教学楼和礼堂启用仪式7月31日在喀布尔大学举行。中国驻阿富汗大使王愚、阿富汗临时政府高等教育部代理...

【环球时快讯】中国政府援建阿富汗喀布尔大学综合教学楼和礼堂启用仪式举行 中国政府援建阿富汗喀布尔大学综合教学楼和礼堂启用仪式7月31日在喀布尔大学举行。中国驻阿富汗大使王愚、阿富汗临时政府高等教育部代理... -

世界今热点:7月制造业PMI回落至49% 服务业延续恢复态势 国家统计局昨日公布的数据显示,7月制造业PMI为49 0%,比上月下降1 2个百分点,回落至临界点以下。国家统计局服务业调查中心高级统计师赵庆河

世界今热点:7月制造业PMI回落至49% 服务业延续恢复态势 国家统计局昨日公布的数据显示,7月制造业PMI为49 0%,比上月下降1 2个百分点,回落至临界点以下。国家统计局服务业调查中心高级统计师赵庆河 -

当前快播:V观财报|一周股价涨55% 申菱环境:投资事项还处于设立推进阶段 中新经纬8月1日电近期,申菱环境股价大涨。29日晚,公司发布股票交易异常波动的公告。7月最后一周,申菱环境从31 91元 股上涨至49 72元 股,周

当前快播:V观财报|一周股价涨55% 申菱环境:投资事项还处于设立推进阶段 中新经纬8月1日电近期,申菱环境股价大涨。29日晚,公司发布股票交易异常波动的公告。7月最后一周,申菱环境从31 91元 股上涨至49 72元 股,周 -

总规模14.14万亿元!2022年公募基金资产配置情况显现 随着2022年公募基金二季报披露完毕,公募基金资产配置中,股票和债券投资的总体情况显现。Choice数据显示,截至2022年二季度末,公募基金配

总规模14.14万亿元!2022年公募基金资产配置情况显现 随着2022年公募基金二季报披露完毕,公募基金资产配置中,股票和债券投资的总体情况显现。Choice数据显示,截至2022年二季度末,公募基金配 - 华夏基金旗下第三只REITs产品获受理 两只已获批上市 2022年7月22日(上周五),深交所公募REITs信息平台显示,华夏基金管理有限公司(下称:华夏基金)旗下第三只REITs产品——华夏合肥高新创新产

-

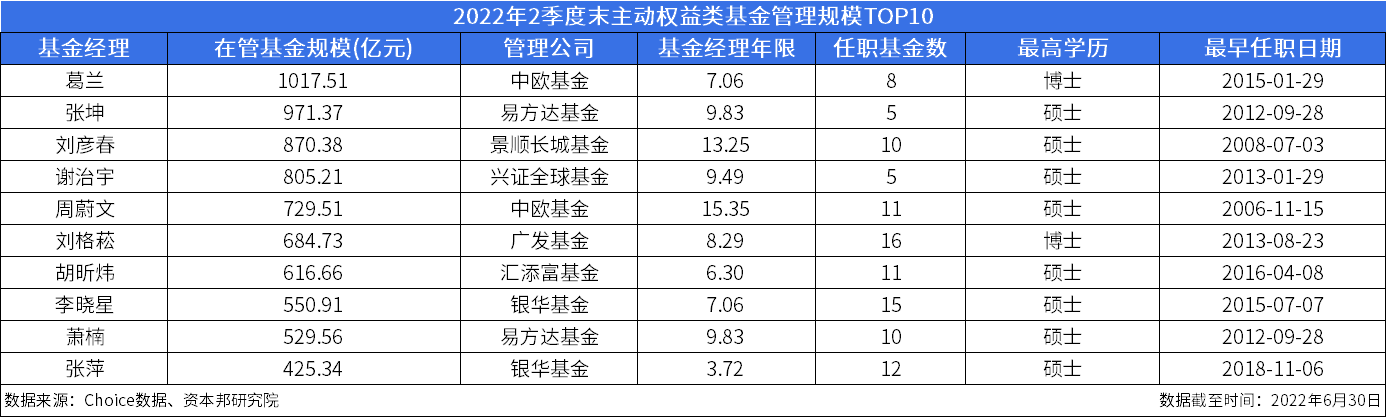

1.1万亿元!主动权益类基金经理的管理规模排行榜出炉 2022年7月25日,公募2022年2季报日前正式披露完毕,随着基金最新规模数据的公布,市场之上主动权益类基金经理的管理规模排行榜也新鲜出炉。

1.1万亿元!主动权益类基金经理的管理规模排行榜出炉 2022年7月25日,公募2022年2季报日前正式披露完毕,随着基金最新规模数据的公布,市场之上主动权益类基金经理的管理规模排行榜也新鲜出炉。 -

骏创科技发布对外投资(对控股子公司增资)的公告 2022年7月25日,北交所上市公司骏创科技(833533 BJ)发布了对外投资(对控股子公司增资)的公告。公告显示,无锡沃德汽车零部件有限公司(以下

骏创科技发布对外投资(对控股子公司增资)的公告 2022年7月25日,北交所上市公司骏创科技(833533 BJ)发布了对外投资(对控股子公司增资)的公告。公告显示,无锡沃德汽车零部件有限公司(以下 -

翰博高新发布关于公司股票在北京证券交易所终止上市的公告 2022年7月25日,翰博高新(833994 BJ)发布了关于公司股票在北京证券交易所终止上市的公告。公告显示,翰博高新材料(合肥)股份有限公司(以下

翰博高新发布关于公司股票在北京证券交易所终止上市的公告 2022年7月25日,翰博高新(833994 BJ)发布了关于公司股票在北京证券交易所终止上市的公告。公告显示,翰博高新材料(合肥)股份有限公司(以下 -

“江浙沪”区域行业绩强韧依旧 11家银行归母净利增速超两位数 随着2022年7月22日晚间,紫金银行(601860 SH)披露2022年二季度业绩快报,已披露最新业绩快报的A股上市银行数量已经达到11家,且归母净利润

“江浙沪”区域行业绩强韧依旧 11家银行归母净利增速超两位数 随着2022年7月22日晚间,紫金银行(601860 SH)披露2022年二季度业绩快报,已披露最新业绩快报的A股上市银行数量已经达到11家,且归母净利润 -

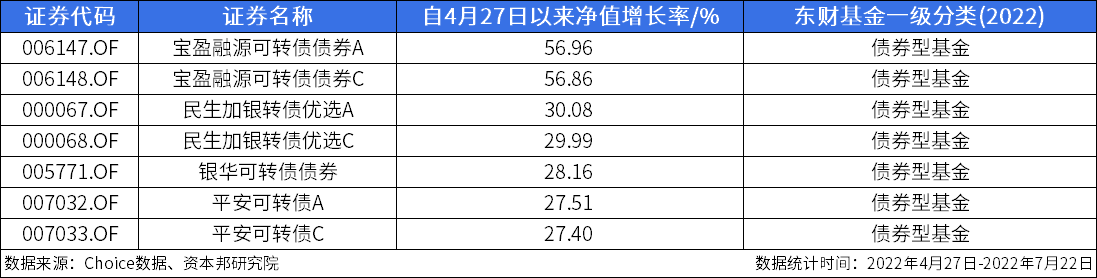

A股市场的持续回暖 可转债基金回血显著 Choice数据显示,截至2022年7月22日,自4月27日以来中证转债指数(000832)区间涨幅达8 86%。可以看出,自4月27日以来伴随着A股市场的持续回

A股市场的持续回暖 可转债基金回血显著 Choice数据显示,截至2022年7月22日,自4月27日以来中证转债指数(000832)区间涨幅达8 86%。可以看出,自4月27日以来伴随着A股市场的持续回 -

公募基金2022年2季报披露完毕!这三个板块被布局加仓最多 2022年7月25日,随着公募基金2022年2季报披露完毕,报告期内,基金前十大重仓股中,食品饮料、电力设备、汽车等三个板块被布局加仓最多。根

公募基金2022年2季报披露完毕!这三个板块被布局加仓最多 2022年7月25日,随着公募基金2022年2季报披露完毕,报告期内,基金前十大重仓股中,食品饮料、电力设备、汽车等三个板块被布局加仓最多。根 - 第二批跨国公司本外币一体化资金池试点在沪开展 7月22日,《中国银行保险报》从人民银行获悉,中国人民银行、国家外汇管理局决定,在上海、广东、陕西、北京、浙江、深圳、青岛、宁波等地

-

银保监会和上海市政府联合发文 提供特色科技保险支持 上海加快建设具有全球影响力的科技创新中心又增新支撑。7月21日,银保监会与上海市政府联合发布《关于印发中国(上海)自由贸易试验区临港新

银保监会和上海市政府联合发文 提供特色科技保险支持 上海加快建设具有全球影响力的科技创新中心又增新支撑。7月21日,银保监会与上海市政府联合发布《关于印发中国(上海)自由贸易试验区临港新 -

释放3000亿元金融工具助力稳住经济大盘 我国经济正处于企稳回升关键窗口,三季度至关重要。7月21日召开的国常会指出,要贯彻党中央、国务院部署,高效统筹疫情防控和经济社会发展

释放3000亿元金融工具助力稳住经济大盘 我国经济正处于企稳回升关键窗口,三季度至关重要。7月21日召开的国常会指出,要贯彻党中央、国务院部署,高效统筹疫情防控和经济社会发展 -

用好金融活水助企稳增长 广东银行业保险业半年成绩单出炉 近日,广东银保监局党委委员、副局长陈晓勇,党委委员、二级巡视员黄海晖分别通报了广东银行业、保险业今年二季度服务稳增长、稳经济、稳就

用好金融活水助企稳增长 广东银行业保险业半年成绩单出炉 近日,广东银保监局党委委员、副局长陈晓勇,党委委员、二级巡视员黄海晖分别通报了广东银行业、保险业今年二季度服务稳增长、稳经济、稳就 -

人社部:上半年城镇新增就业654万人 完成全年目标59% 7月22日,人力资源和社会保障部(以下简称人社部)举行2022年二季度例行新闻发布会,介绍上半年人力资源和社会保障工作进展情况。据介绍,上

人社部:上半年城镇新增就业654万人 完成全年目标59% 7月22日,人力资源和社会保障部(以下简称人社部)举行2022年二季度例行新闻发布会,介绍上半年人力资源和社会保障工作进展情况。据介绍,上 - 哈尔滨市平房区加大包联工作 助力区域经济稳定发展 上半年,黑龙江省哈尔滨市平房区充分发挥服务重点企业联络员作用,加大包联工作推进力度,解决企业难题,提振企业信心,助力区域经济稳定健

-

众安保险发布2022年健康险理赔服务半年报 理赔科技再升级 近日,众安保险发布2022年健康险理赔服务半年报,报告显示,2022年上半年,众安健康险单个案件赔付最高金额100万元,医疗费超万元理赔中,4

众安保险发布2022年健康险理赔服务半年报 理赔科技再升级 近日,众安保险发布2022年健康险理赔服务半年报,报告显示,2022年上半年,众安健康险单个案件赔付最高金额100万元,医疗费超万元理赔中,4 -

天天简讯:2022中国塑料包装行业现状及发展方向分析 塑料包装是指以高分子树脂为主要材料,在增塑剂、发泡剂、稳定剂等添加剂的帮助下,通过吸塑、注塑、吹塑、挤出等成型工艺加工而成的具有...

天天简讯:2022中国塑料包装行业现状及发展方向分析 塑料包装是指以高分子树脂为主要材料,在增塑剂、发泡剂、稳定剂等添加剂的帮助下,通过吸塑、注塑、吹塑、挤出等成型工艺加工而成的具有... -

环球报道:2022我国聚酰胺技术发展情况与市场需求分析 我国聚酰胺产业取得自主生产的巨大突破,聚酰胺一般指尼龙。尼龙是美国杰出的科学家卡罗瑟斯(Carothers)及其领导下的一个科研小组研制出来的,

环球报道:2022我国聚酰胺技术发展情况与市场需求分析 我国聚酰胺产业取得自主生产的巨大突破,聚酰胺一般指尼龙。尼龙是美国杰出的科学家卡罗瑟斯(Carothers)及其领导下的一个科研小组研制出来的, -

天天日报丨2022国内磷化工产业供给情况与未来的发展前景 磷矿石是磷化工产业链的起点,可用来制作化肥、黄磷及其磷化合物等,广泛应用于农业、养殖业、化工等领域,锂电池高景气逐渐增加磷矿需...

天天日报丨2022国内磷化工产业供给情况与未来的发展前景 磷矿石是磷化工产业链的起点,可用来制作化肥、黄磷及其磷化合物等,广泛应用于农业、养殖业、化工等领域,锂电池高景气逐渐增加磷矿需... -

全球今亮点!2022磷酸铁锂电池行业规划产能及市场需求分析 近几年,磷酸铁锂电池装机量大增,给磷酸铁等磷化工品带来巨大的需求增量。目前来看,磷酸铁和磷酸铁锂材料的供应主要来自于新能源电池...

全球今亮点!2022磷酸铁锂电池行业规划产能及市场需求分析 近几年,磷酸铁锂电池装机量大增,给磷酸铁等磷化工品带来巨大的需求增量。目前来看,磷酸铁和磷酸铁锂材料的供应主要来自于新能源电池...

热门资讯

- 今日关注:降雨致辽宁黑山农田内涝 农作物受灾 7月28日至29日,辽宁中西部和东南...

- 全球热议:上半年我国绿色金融蓬勃发展 本外币绿色贷款余额同比增长超40% 绿色金融,是指为支持环境改善、应...

- 世界今热点:7月制造业PMI回落至49% 服务业延续恢复态势 国家统计局昨日公布的数据显示,7...

- 公募基金2022年2季报披露完毕!这三个板块被布局加仓最多 2022年7月25日,随着公募基金2022...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...