国际原油:阿联酋一句话就能喊崩油价吗?

导语

2020年以来国际能源市场风诡云谲,一桶黑乎乎的原油承载了国际地缘政治关系、经济运行成本、全球经贸关系、大宗商品成本定价等盘根错节的逻辑关系,因此对国际油价的研判要本着“不畏浮云遮望眼、乱云飞渡仍从容”的价值观,敢于穿透表象去观察本质。

阿联酋一句话油价闪崩

自2月24日国际紧张局势升温以来,制裁与反制裁核心矛盾集中在能源市场爆发开来,导致全球能源市场强烈共振和基差(现货-期货)水平的快速走阔,对供应的担忧使得布伦特现货升水期货一度超过10美元/桶,且在美国颁布对俄罗斯能源进口禁令后,布伦特期货价格也一度飙升至130美元/桶附近,较2月份平均94美元/桶的价格,涨幅高达38%,然而就在3月9日,期货价格却迅速崩塌,从近130美元/桶附近跌至112美元/桶,跌幅高达18美元/桶,创下了08年次贷危机以来原油最大的单日下跌记录。

阿联酋驻美国华盛顿大使周三在发给英美媒体的声明中称,阿联酋赞成增加石油产量,将鼓励OPEC考虑更快提高产量。市场认为这一消息令国际油价加速下跌、美股涨幅扩大。阿联酋的一句话就有这么大的威力吗?可能事实恰好相反。

国际能源市场运行的主导逻辑

“抓主要矛盾”是研究价格运行规律的重要法宝。2月24日以来,国际油价的快速攀升核心驱动是在SWIFT一篮子制裁下,市场担忧俄罗斯700多万桶的石油(含精炼产品)的供给出现问题,而短期内看这个能源缺口没有可替代的来源。

油价从90一路飙升至130的过程主要是经历了三个关键点:

2月26日欧美宣布就对俄罗斯实施SWIFT制裁达成一致意见,2月28日美国财政部颁布了相应的制裁措施和制裁清单。SWIFT制裁作为“金融核弹”的破坏力并非空穴来风,欧美企业开始主动进行风险规避,能源市场方面导致俄罗斯原油一时间无人问津,乌拉尔贴水布伦特一度超过30美元/桶,供需错配已然形成。而能源市场之外关于制裁与反制裁的碰撞也不断升级

3月5日乌克兰一处核电站在冲突中受到影响,市场对国际局势的担忧进一步升温,同时发酵了四天的SWIFT制裁扩散影响进一步扩大化,油价再度试探新高度。

3月8日美国再度将制裁升级,单方面事实对俄罗斯能源进口的禁令。该禁令直接导致欧洲仍对SWIFT制裁能源豁免的企业抱有“侥幸”心理的企业放弃了从俄罗斯能源进口的打算。而同日俄罗斯也宣布了《特殊对外经济法令》对关键资源出口实施管制。

所以油价上涨主逻辑就是基于2022原油需求增长400万桶和供应减少400万桶的供需错配主逻辑来的,并根据SWIFT制裁扩散影响进行量化定价。然而在OPEC+组织中话语权一般的阿联酋对于产量配额观点的一句话能够改变油价上涨的主逻辑,还需要具体分析。

OPEC+增产有几分底气

首先来分析OPEC+的增产意愿。在《国际油价模型》中,笔者对于三地油价模型有过详细的介绍,不再赘述。毫无疑问,OPEC+2020年以来一直是油价定价的主导,2020年经过沙特和俄罗斯的价格战导致负油价以来,OPEC+内部分歧几乎弥合,虽然主导OPEC+组织的沙特和俄罗斯对于能源市场诉求有所差异,但对于GDP严重依赖能源出口的OPEC+成员国过来讲,高油价更符合“真香定律”。所以自OPEC+达成史诗级减产协议以来,都是本着非常谨慎地,维持原油供需平衡的目标去制定减产计划,这个规律到今天一直没有打破:OPEC+不会主动寻求提升供应量使得原油供过于求的方式来压制油价上涨。

其次来看OPEC+的增产能力,自在减产协议大框架下逐步启动增产计划以来,OPEC+的减产履约率已经连续多个月超过110%。减产履约率=100%-(实际产量-配额)/配额,也就是说如果实际产量大于配额,则减产履约率<;;100%,而减产履约率超过>;;100%,则意味着实际产量小于配额,而OPEC+自2021年10月以来减产履约率始终大于100%且不断上升,截止3月9日最新统计数据,减产履约率已经超过120%,也就是说OPEC+现在无法实现40万桶/日的增产计划。但需要注意的是有三个国家处于减产框架之外:伊朗、利比亚、委内瑞拉,而OPEC+ 2月增产了约56万桶/日主要贡献就来自这三个国家。也就是说在减产框架内的仅完成了配额的80%,而减产框架之外的超额完成了增产。所以短期来看OPEC+并没有更进一步增产能力。

再来看OPEC+的剩余产能,即潜在的未投入生产的能力。对于剩余产能这个不严谨的概念,各个机构都有自己的方法论,所以造成了数据偏差很大。一些机构认为剩余产能是拿该国的巅峰产能减去其现在产量,这样得出OPEC+剩余产能400万桶/日,这与刻舟求剑没有差别。而OPEC+内部则是用未来三月可投入生产的产能进行统计的,且不包括特殊情况的产能,按照OPEC+的理解,现在剩余产能也就是在170万桶左右:沙特100万桶,阿联酋70万桶。而400万桶与170万桶差距的230万桶,大概就是认为伊朗可以短期增产150万桶,委内瑞拉短期可增产80万桶这么计算出来的。显而易见的是伊核协议并未达成,伊朗的150万桶剩余产能还飘在天上,委内瑞拉近期或有进一步提产的可能,而这都取决于美国的“制裁政策”。更令人惊讶的是,沙特能源部长小萨拉曼强调沙特100万桶/日剩余产能可以持续满负荷生产(可能是传统油田已经衰减,需要更长的富集时间),启动后产量会迅速下降,而到2027年沙特才能有能力真正实现100万桶/日产能提升。

综上所述,OPEC+现在是既没有意愿,也没有能力,更没有底气去提升OPEC+的产量,所以当拜登在签署对俄罗斯能源进口的禁令后,寻求沙特支持OPEC+增产时吃了小萨拉曼的闭门羹,而阿联酋的喊话也只是帮忙找回几分面子而已。

油价闪崩本质浮出水面

笔者认为油价上涨的主逻辑并没有任何变化,甚至有逐步发酵的趋势,所以2022年油价上涨的趋势并没有变化,而短期的油价崩跌是因为期货市场流动性缺乏导致。

自2021年12月份以来,在结构性通胀压力下, 大宗商品市场持续升温,而国际紧张局势升温后,大宗商品期货呈现广泛的“轧空”的状态,能源(原油、天然气、汽油、柴油、煤炭、燃料油等)、有色金属、玉米、大豆、小麦几乎都是一边倒的状态,这种单边的轧空甚至威胁到了合约基本盘即,供给方的空头套保基本盘。

而由于笔者并没有“市场深度”交易软件,无法在更细的颗粒度上展示这部分数据,但可以从原油的恐慌指数(OVX)反推一下多空失衡的情况(OVX越高意味着多空比例失衡越高)。

一边倒的多头净头寸使得供应方的空头基本盘,导致这些生产商的保证金压力飙升。甚至华尔街认为期货空头补缴保证金的压力叠加美联储加息预期压力对金融市场流动性产生了严重冲击,直接体现在一级市场利率的快速飙升(FRA-OIS该利率差反映了一级市场的融资利率,该值越高意味着流动性越紧张):

流动性收缩从原油期货市场来看可能表现为多头获利了结或者多转空的两种,前者容易了解,但多转空又有什么根据呢?也许答案就来自美国承诺释放3000万桶SPR,而在2021年美国号称释放4000万桶原油SPR时同样逆转了单边多头的趋势:

可以肯定是释放SPR虽然立竿见影,但仅限于扬汤止沸,并不会改变原油市场运行的主逻辑,且美国SPR经不起这样三番两次的折腾,已经是近20年来的最低水平,这对于原油这种特殊战略产品来说是非常危险的。

从国内市场来看,处于某些惯性原因,始终滞后于国际油价的定价,且国内期货市场交易风险控制更为严格,这也就导致国内原油期货就在几天内接连出现了两次涨停一次跌停的局面。

后市分析

中国经济运行平稳,需求侧基本稳定,短期内基本面确实正在出现“面粉比面包贵”的局面,市场需要消化的时间,但如果放长远来看,通胀交易逻辑(详见《大宗商品市场交易逻辑》)将在美元加息和缩表的周期中持续相当长一段时间,大宗商品热度不会因为短期的扰动退却。在国际紧张局势不断升级的情况下,与其等待“面包比面粉贵”窗口出现,不如根据自身情况接受“面粉比面包贵”的短期新常态,保障“生产运行”的底线思维。

关键词:

-

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关 -

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48 -

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权

基金新发市场陷入“冰点” 基金自购潮仍在延续 3月2日,又有一只公募基金募集失败。今年以来已有6只基金未能顺利发行,基金新发市场陷入冰点。另一方面,基金自购潮仍在延续,去年主动权 -

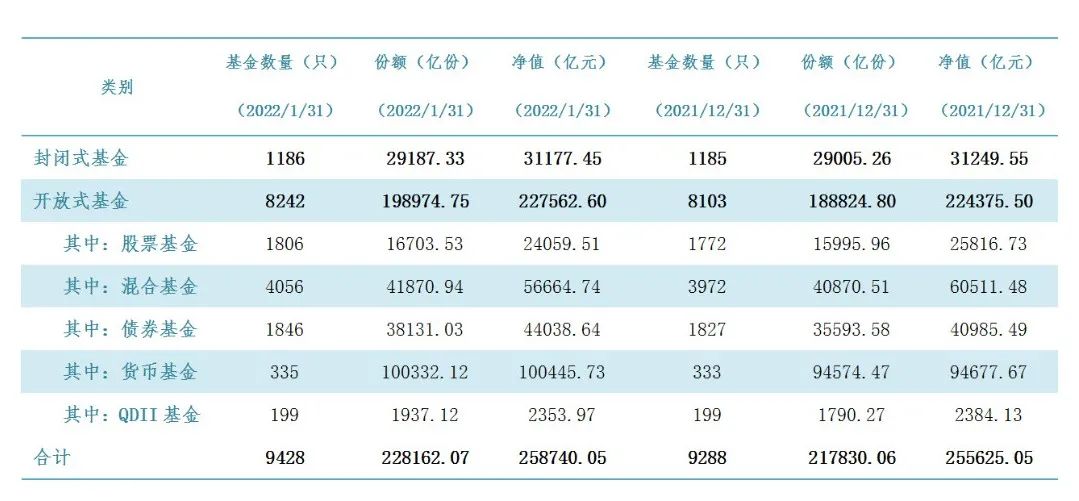

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资 -

重磅!顺丰控股再抛巨额回购计划 用于员工持股或股权激励 3月3日,资本邦了解到,A股公司顺丰控股(002352 SZ)再抛巨额回购计划。顺丰控股基于对未来发展前景的信心和对公司价值的高度认可,为进一步

重磅!顺丰控股再抛巨额回购计划 用于员工持股或股权激励 3月3日,资本邦了解到,A股公司顺丰控股(002352 SZ)再抛巨额回购计划。顺丰控股基于对未来发展前景的信心和对公司价值的高度认可,为进一步

-

国际原油:阿联酋一句话就能喊崩油价吗? 导语2020年以来国际能源市场风诡云谲,一桶黑乎乎的原油承载了国际地缘政治关系、经济运行成本、全球经贸关系、大宗商品成本定价等盘根错节的

-

外围扰动重大逆转 钢价低位反弹 钢市概述隔日夜盘,国内黑色系全线跳空低开,日盘低位反弹,但未能成功翻红。原料端降幅大于成材端,其中铁矿石期货最低跌破800元大关,...

-

钢厂大范围降价,短期钢价或跌不动 一、钢材期现市场价格我的钢铁APP数据显示,3月10日,国内钢材市场普遍下跌,唐山普方坯出厂价下跌40报4720元 吨。9日国际原油、有色金属价格

-

下旬煤炭供需形势将得到缓解 三月初,全国两会、冬残奥相继召开,产地安全环保检查趋严,部分矿保供暂停对市场销售,国内供应阶段性收紧;同时,俄乌战争导致的外煤...

-

东华能源:发展生物航煤能实现公司副产氢气价值的高效利用 每经AI快讯,有投资者在投资者互动平台提问:一套50万吨SAF用2万吨氢气,200万吨SAF要用8万吨氢气,8万吨氢气如果出售是净利润至少10亿,那么

-

东方电缆:公司对主要原材料铜有一定量的库存 如果铜价上涨 销售价格也会相应上调 有投资者在投资者互动平台提问:俄乌紧张局势导致铜价上升,公司有无套期保值措施。东方电缆(603606 SH)3月11日在投资者互动平台表示,公司对

-

坤恒顺维:公司为嫦娥登月着陆雷达及火星探测器等项目提供雷达回波仿真器 有投资者在投资者互动平台提问:公司在中国航天事业中做出了重要贡献,参加了哪些航天项目,有没有参加嫦娥、天河、祝融等项目,未来将...

-

合富中国:公司暂不涉及辅助生殖方面的业务 有投资者在投资者互动平台提问:请问公司有辅助生殖方面的业务吗?合富中国(603122 SH)3月11日在投资者互动平台表示,公司暂不涉及辅助生殖方

-

东华能源:公司所处的气化工领域受益于美国页岩气革命而实现快速发展 有投资者在投资者互动平台提问:董秘你好,我就想问进口的LPG比不比国内的便宜。如果不便宜为什么进口东华能源(002221 SZ)3月11日在投资者互动

-

龙净环保:公司正积极探索把工业污水处理方面的经验应用到膜法提锂领域 有投资者在投资者互动平台提问:请问公司在膜法提锂方面有什么技术储备,有何竞争优势?龙净环保(600388 SH)3月11日在投资者互动平台表示,在

-

云铝股份:公司将抢抓云南省打造“光伏之都”战略机遇 积极促成新能源项目合作 有投资者在投资者互动平台提问:科技九部门提出支撑云南打造“世界光伏之都”,公司将如何参与其中?云铝股份(000807 SZ)3月11日在投资...

-

小金属板块开盘走低 吉翔股份跌停 【小金属板块开盘走低吉翔股份跌停】吉翔股份跌停,华友钴业、盛屯矿业、西部材料、盛新锂能、贵研铂业、洛阳钼业等跟跌。

-

频现核心技术人员离职股价大跌6.20% 百济神州收监管函 百济神州因核心技术人员离职收到上交所监管函。9日,百济神州股价一度跌至106 19元,较发行价192 6元接近腰斩。此前3月3日,公司发布高管暨

频现核心技术人员离职股价大跌6.20% 百济神州收监管函 百济神州因核心技术人员离职收到上交所监管函。9日,百济神州股价一度跌至106 19元,较发行价192 6元接近腰斩。此前3月3日,公司发布高管暨 -

中国宝安半年走势疲弱 富安控股减持动作频频 涉及高新技术、生物医药、房地产等领域的中国宝安最近半年走势疲弱。9日,该股收于11 72元,下跌2 33%,较去年8月底高点已大幅回落六成。同

中国宝安半年走势疲弱 富安控股减持动作频频 涉及高新技术、生物医药、房地产等领域的中国宝安最近半年走势疲弱。9日,该股收于11 72元,下跌2 33%,较去年8月底高点已大幅回落六成。同 -

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰

上市公司增持回购潮来了 近20家公司宣布增持或回购 在市场连续大跌后,上市公司增持回购潮来了。3月8日,海尔智家、航民股份、浙江鼎力、贝达药业等公司公布股东或高管增持计划,三六零、正泰 -

海螺水泥拟投资50亿元发展光伏电站、储能项目等新能源业务 海螺水泥发布公告,就今年新能源业务发展制定以下投资计划:公司将投资50亿元用于发展光伏电站、储能项目等新能源业务,实现下属工厂光伏发

海螺水泥拟投资50亿元发展光伏电站、储能项目等新能源业务 海螺水泥发布公告,就今年新能源业务发展制定以下投资计划:公司将投资50亿元用于发展光伏电站、储能项目等新能源业务,实现下属工厂光伏发 - 旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

-

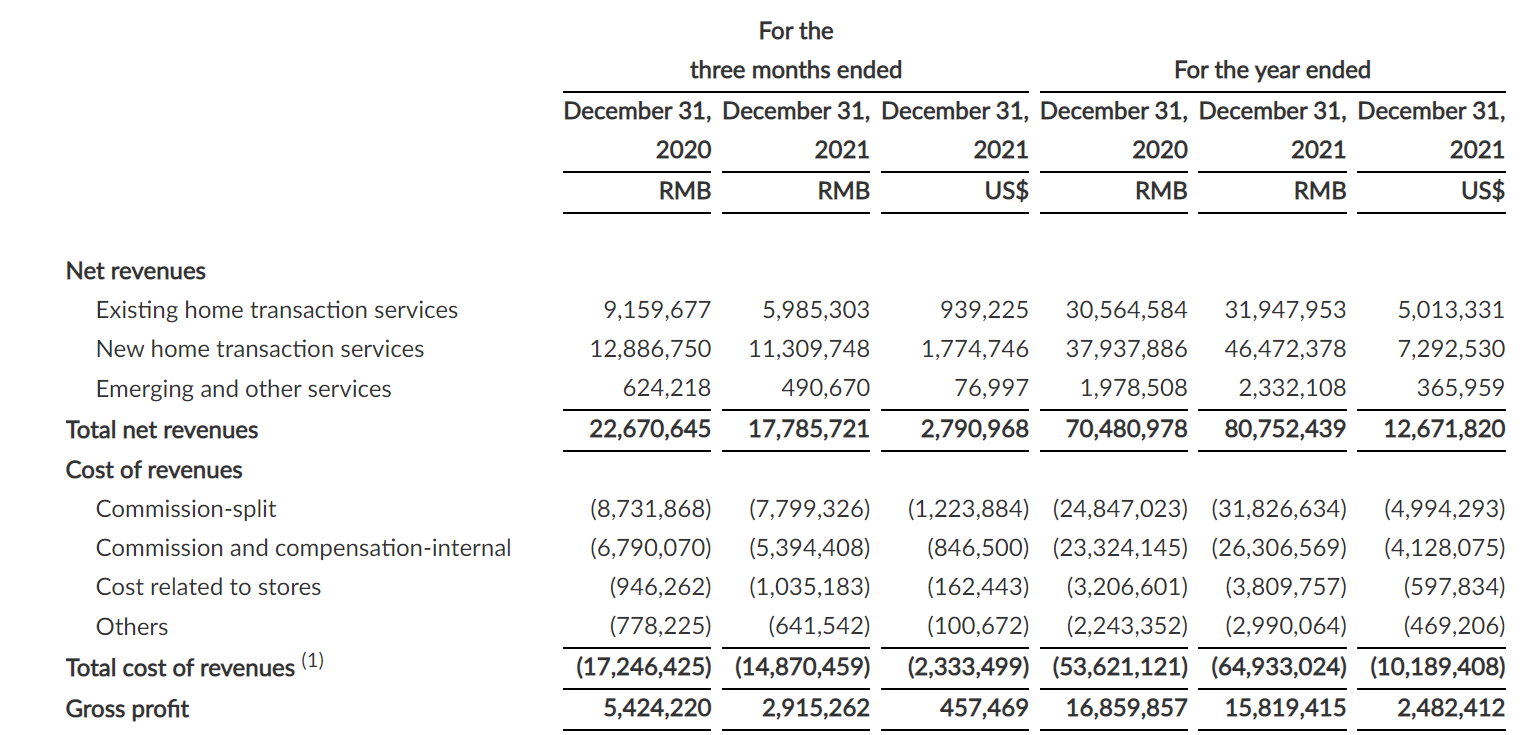

贝壳找房四季度亏损9.33亿元 新房交易总交易额3568亿元 3月10日,资本邦了解到,贝壳(BEKE US)发布未经审计的2021年第四季度和全年财务业绩。据财报披露,贝壳第四季度净营收为178亿元(人民币,下

贝壳找房四季度亏损9.33亿元 新房交易总交易额3568亿元 3月10日,资本邦了解到,贝壳(BEKE US)发布未经审计的2021年第四季度和全年财务业绩。据财报披露,贝壳第四季度净营收为178亿元(人民币,下 -

券商晨会精华:A股迎反弹 关注低估值优质标的 【券商晨会精华:A股迎反弹关注低估值优质标的】昨日大盘高开后全天高位震荡,创业板指领涨。沪深两市成交额10787亿,较上个交易日缩量830亿。

-

创世界新纪录 千亿龙头研发出25.5%效率的TOPCON电池(附股) 【创世界新纪录千亿龙头研发出25 5%效率的TOPCON电池(附股)】数据宝统计,隆基股份、中来股份、太阳能等7家公司在N型TOPCON电池领域的研发均

-

【热点消息回顾】俄罗斯继续轰炸乌克兰城市,俄乌外长谈判未取得明显进展(一) 【热点消息回顾】俄罗斯继续轰炸乌克兰城市,俄乌外长谈判未取得明显进展(一);

-

一年赚了360亿 股价却9个月跌去近半 这家银行董秘喊话:“14元的股价要珍惜” 【一年赚了360亿股价却9个月跌去近半这家银行董秘喊话:“14元的股价要珍惜”】对于自家股价,平安银行董秘周强在答问时表示,包括最新...

-

越南预计2025年出口185亿美元的木材和木制品 越南预计2025年出口185亿美元的木材和木制品

-

日本财务大臣:政府现在不考虑经济刺激计划 日本财务大臣:政府现在不考虑经济刺激计划

-

提前开放申赎!汇添富MSCI中国A50ETF联接今日起可办理申购业务 今日,汇添富MSCI中国A50ETF联接A C(014528 014529)发布公告,将提前结束产品封闭期,并于3月11日打开申赎。此前,在各方面负面因素冲击下,A

-

中金:A股估值重回历史相对低位 港股估值处于历史极端低位 【中金公司:A股估值重回历史相对低位港股估值处于历史极端低位】A股市场方面,沪深300指数前向市盈率10 1x,前向市净率1 2x,相比年初(11 5x

-

泰国新增24792例新冠肺炎确诊病例,新增63例死亡病例 泰国新增24792例新冠肺炎确诊病例,新增63例死亡病例

-

Rivian宣布采用磷酸铁锂电池 Rivian宣布采用磷酸铁锂电池;

-

泰和打造乡村振兴“智囊团” 泰和讯(毛会园、李小峰)为推动乡村振兴,培育乡村振兴人才,3月8日,泰和县乡村振兴学院正式揭牌成立。该县将构建“1+23+N”的乡村振兴...

-

鼓足虎劲推进项目大会战 本报讯(记者任洪广)3月10日,市委副书记、市长罗文江在遂川县调研时强调,要深入实施工业强市核心战略,树牢项目为王理念,鼓足虎劲推进...

热门资讯

-

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股... -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国... -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

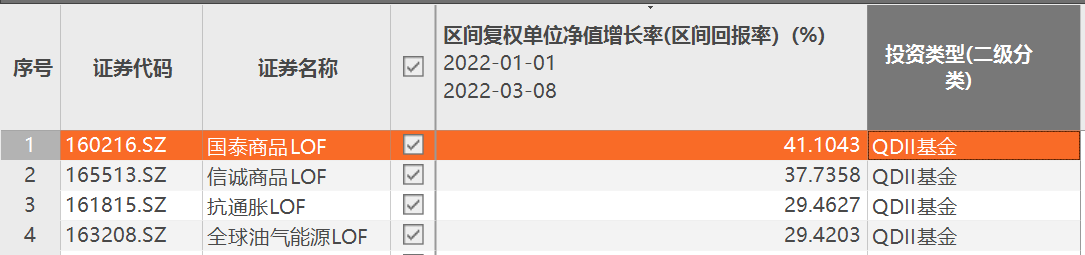

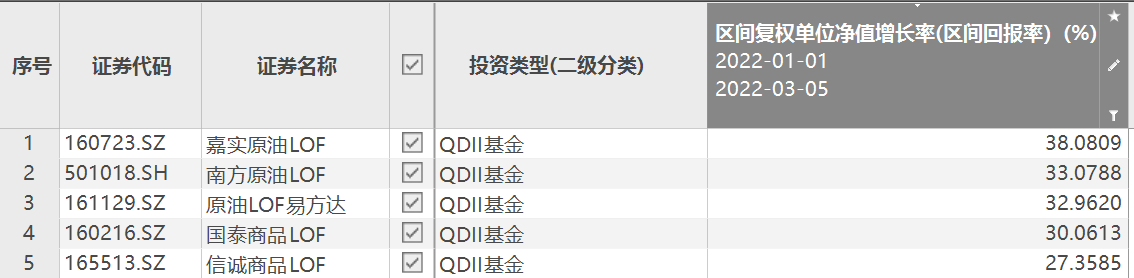

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...