华泰期货:3月MLF加量不减价,但降息仍有可期

3月15日,央行在公开市场开展2000亿元1年期MLF操作,中标利率持平在2.85%,当月MLF到期规模为1000亿,实现净投放1000亿元,因此央行本月操作超量但价格不变。

1)本月MLF价格未调降,经济数据向好是主因。由于2月信贷数据显著弱于预期,显示出实体部门融资需求依然低迷,宽信用尚未实现。在信贷数据公布后,市场对于3月降息的预期明显升温,彭博对此一致预期下调7个基点。因此,当期“加量不降价”的续作情况低于市场预期。本次MLF未调降的主因是同日公布的1-2月的经济数据超预期,数据显示需求端零售同比较去年12月回升,出口同比持续高速增长;投资方面受制造业和基建拉升较多。经济数据的超预期导致宽信用的短期必要性下降,央行更倾向于使用数量政策工具补充市场中长期流动性。MLF净投放后,市场资金面呈现宽松,银行间各期限利率都出现下行。结合当前央行OMO普遍净回笼操作,我们认为央行对资金面的“缩短放长”仍在继续。

2)当月LPR降息概率下降。1月MLF与LPR双降后,银行端净息差处于历史低位,且银行缺乏稳定的负债来源,近期存单利率明显上行。在MLF未调降的背景下,银行主动压缩利润降息LPR的概率不大。由于2月信贷数据中,居民中长期贷款新增量由正转负,为15年以来首次,大幅低于预期,体现出居民和企业贷地产信心不足。同时根据高频数据,近期地产销售数据未在“因城施政”的边际宽松下出现好转。因此,市场有部分调降5年期LPR利率的预期,通过政策端发力稳地产。但我们认为,3月通过全面降息稳地产信号意义过强,因此概率较小,地产需求端刺激可以通过压降终端房贷LPR加点利率来实现。

3)静待美联储议息及3月信贷,寻更强催化和更适宜的宽松窗口。在信用不稳,疫情反复,失业率回升的宏观背景下,货币政策宽松以进一步激发总需求,降低企业融资成本仍然值得期待。但当前临近美联储开启紧缩周期,同时外部风险地域争端未平,此时开启全面宽松政策助力稳增长的性价比不高。17日美联储宣布加息后,人民币汇率的快速贬值以及股市和债市的资金外流,将成为央行考虑货币政策宽松节奏的重要因素。因此,我们认为在美联储紧缩靴子落地后,结合3月国内信贷数据情况,4月仍有宽松窗口期。可以观察票据利率情况判断,若票据利率逐步回落至2月低点,表示实体融资需求持续低迷,则3月宽信用进程可能受阻,降息概率将会增加。

关键词:

-

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11 -

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日 -

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也 -

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

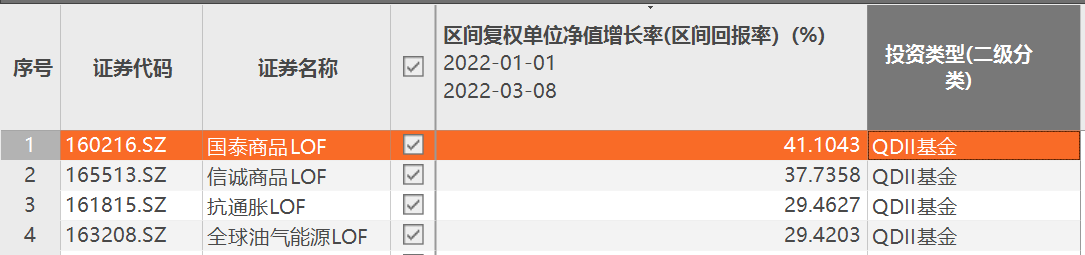

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关 -

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

-

华泰期货:3月MLF加量不减价,但降息仍有可期 3月15日,央行在公开市场开展2000亿元1年期MLF操作,中标利率持平在2 85%,当月MLF到期规模为1000亿,实现净投放1000亿元,因此央行本月操作超

-

研报点睛:反弹急先锋 这一板块能延续吗? 今日(3月16日)早盘,旅游酒店板块高开高走,收涨5 02%,个股方面,桂林旅游、众信旅游等涨停,张家界、君亭酒店等涨超8%。3月8日,云南省人民

-

交易异动!英飞拓:近3个交易日上涨22.22% 英飞拓(SZ002528,收盘价:4 4元)3月16日晚间发布公告称,深圳英飞拓科技股份有限公司股票交易价格连续两个交易日内(2022年3月15日、2022年3月

-

交易异动!迪威迅:无未披露的重大事项 迪威迅(SZ300167,收盘价:8 02元)3月16日晚间发布公告称,深圳市迪威迅股份有限公司股票交易价格于2022年3月15日、2022年3月16日连续两个交易

-

宜通世纪:中标中国移动通信工程施工服务集中采购项目 宜通世纪(SZ300310,收盘价:5 91元)3月16日晚间发布公告称,公司中标中国移动2022年至2023年通信工程施工服务集中采购(设备安装)项目。2021年

-

中曼石油:2022年3月14日温宿日产量已突破1000吨,达1001吨 每经AI快讯,有投资者在投资者互动平台提问:您好,现在石油日产量是多少吨?突破1000吨每天了吗?中曼石油(603619 SH)3月16日在投资者互动平

-

斗鱼2021年营收91.65亿元 净利由盈转亏至4.1亿元 3月16日,斗鱼公布了2021年第四季度及全年未经审计的财务报告。财报显示,第四季度,斗鱼净收入达到23 28亿元,同比增长2 6%;净亏损1 93亿元

-

内幕交易名臣健康获利100% 海南证监局开出超7000万元罚没大单 近日,海南证监局披露了一则罚没超7000万元的行政处罚决定书。当事人陈某升作为名臣健康收购海南华多、杭州雷焰股权事项的内幕知情人,在内幕

-

华安证券:市场估值至低位水平 中长期投资性价比凸显 【华安证券:市场估值至低位水平中长期投资性价比凸显】华安证券认为,在内部政策加力和外部风险制约的角力过程中,市场波动有所放大,...

-

宜通世纪:中标2.79亿元项目 【宜通世纪:中标2 79亿元项目】宜通世纪(300310)3月16日晚间公告,公司中标中国移动2022年至2023年通信工程施工服务集中采购(设备安装)项目,

-

无机盐行业现状 无机盐市场分析2022 无机盐行业现状无机盐市场分析2022近半个世纪以来,我国无机盐工业取得了长足发展,已形成了门类比较齐全、品种大体配套、基本可满足国民经济

-

低温奶市场现状 2022低温奶行业规模分析 低温奶市场现状2022低温奶行业规模分析后疫情时代,越来越多的人认识到日常饮用牛奶对于补充营养、提升免疫力的重要作用。在此背景下,具有丰

-

2022年高速摄像机行业现状及发展前景分析 2022年高速摄像机行业现状及发展前景分析高速摄像机是一种能够以小于1 1000秒的曝光或超过每秒250帧的帧速率捕获运动图像的设备。它用于将快速

-

乡村教育发展现状 乡村教育行业市场趋势如何 乡村教育发展现状乡村教育行业市场趋势如何教育资源需要全面发展,尤其是乡村的孩子们,对于他们而言,读书也是唯一的出路,也是可以告...

-

共创智能美好生活,VeSync 2022届春季校园招聘正式启动 近年来,在高新技术和健康理念的驱动下,智能产品正以更多样化的形态走入消费者的家庭,为我们的生活质量与幸福感的提升添砖加瓦。...

-

2022年首个上市物企诞生 金茂服务股价大跌28.75% 3月10日,金茂服务正式登陆港交所,成为2022年首个上市物企。其开盘价7 4港元 股,较定价下跌9 09%。收盘每股报5 8港元,大跌28 75%。根据

2022年首个上市物企诞生 金茂服务股价大跌28.75% 3月10日,金茂服务正式登陆港交所,成为2022年首个上市物企。其开盘价7 4港元 股,较定价下跌9 09%。收盘每股报5 8港元,大跌28 75%。根据 -

新款iPhone SE在新兴市场有竞争力 或将创造营收200亿美元 苹果新款iPhoneSE将于北京时间3月18日正式发售。有分析师认为,这样一款入门级苹果智能手机可能会为公司带来丰厚的财务业绩,有望创造营收2

新款iPhone SE在新兴市场有竞争力 或将创造营收200亿美元 苹果新款iPhoneSE将于北京时间3月18日正式发售。有分析师认为,这样一款入门级苹果智能手机可能会为公司带来丰厚的财务业绩,有望创造营收2 -

福特将在欧洲推出7款电动汽车 预计到2026年年销量超60万辆 据国外媒体报道,作为在欧洲大力推广电动汽车计划的一部分,福特继续扩张其电动车计划,公布一系列新计划,包括将在欧洲推出7款新电动汽车

福特将在欧洲推出7款电动汽车 预计到2026年年销量超60万辆 据国外媒体报道,作为在欧洲大力推广电动汽车计划的一部分,福特继续扩张其电动车计划,公布一系列新计划,包括将在欧洲推出7款新电动汽车 -

意大利能源部长:意大利可以在至少3年的时间内用其他来源完全取代俄罗斯的天然气 意大利能源部长:意大利可以在至少3年的时间内用其他来源完全取代俄罗斯的天然气

-

据国际文传电讯社:俄罗斯谈判代表表示,与乌克兰的谈判困难而缓慢,俄罗斯真诚地... 据国际文传电讯社:俄罗斯谈判代表表示,与乌克兰的谈判困难而缓慢,俄罗斯真诚地希望尽快实现和平

-

英国首相将访问沙特及阿联酋,寻求加大能源供应 英国首相将访问沙特及阿联酋,寻求加大能源供应;

-

英国2022年冬季交付的天然气批发价格上涨6.4%,至265便士/撒姆 英国2022年冬季交付的天然气批发价格上涨6 4%,至265便士 撒姆

-

意大利能源部长:在近期或中期,意大利每年可从阿尔及利亚进口约90亿立方米天然气 意大利能源部长:在近期或中期,意大利每年可从阿尔及利亚进口约90亿立方米天然气

-

伦敦金属交易所(LME)暂停镍市场交易 【快讯】伦敦金属交易所(LME)暂停镍市场交易,因镍市跌停区间或存在问题。(界面)

-

A股资金面日报:17股获高管增持!融资客看好5股 买入占成交超三成 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

德讯证顾:暴力反转 反弹有望持续 【德讯证顾:暴力反转反弹有望持续】摘要:基本面是决定股票中长期走势的核心,中国经济基本面中长期向好的趋势没有改变。

-

百瑞赢:政策利好下 报复性反弹 【百瑞赢:政策利好下报复性反弹】周三,三大指数集体反弹,创业板指涨逾5%。上证指数高开震荡下行,午后强势走高。板块方面,全面翻红...

-

睿远基金:将使用固有资金申购旗下公募基金 拟申购金额合计不低于1.5亿元 【睿远基金:将使用固有资金申购旗下公募基金拟申购金额合计不低于1 5亿元】睿远基金公告称,基于对中国资本市场长期稳定健康发展的信...

-

重庆龙兴足球场加快推进建设 将作为2023年亚洲杯比赛场地之一 14日,华龙网-新重庆客户端记者从中建八局西南公司重庆分公司了解到,目前龙兴足球场正加快推进建设,今年10月底前项目有望全面完工。重庆

重庆龙兴足球场加快推进建设 将作为2023年亚洲杯比赛场地之一 14日,华龙网-新重庆客户端记者从中建八局西南公司重庆分公司了解到,目前龙兴足球场正加快推进建设,今年10月底前项目有望全面完工。重庆 -

“坑位费”已成直播行业诟病 既坑了商家也坑消费者 大数据算法成了算计消费者手段,直播带货坑位变成了坑人,盲盒成了消费盲区……盘点一年来的消费维权热点,在线消费成了套路消费重灾区...

“坑位费”已成直播行业诟病 既坑了商家也坑消费者 大数据算法成了算计消费者手段,直播带货坑位变成了坑人,盲盒成了消费盲区……盘点一年来的消费维权热点,在线消费成了套路消费重灾区...

热门资讯

-

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东... -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来... -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间... -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...