预计全球大豆消费将在2022/23年度恢复增长

2022/23年度全球大豆产量预计将达到创纪录的3.947亿吨,较2021/22年度增长13%。同样,巴西和美国的大豆产量预计将创历史新高,继续保持出口国高度集中生产的趋势。如果能够实现,大豆产量将出现10多年来最大的同比增长,主要得益于今年干旱之后南美恢复高产。巴西、阿根廷和巴拉圭在扩大种植面积和提高产量方面的增幅占85%以上。巴西大豆种植面积预计将连续第17年增长,尽管化肥价格高企,但价格高企和汇率有利提高了生产者的回报。由于投入成本高,一些农民放弃种植玉米,美国目前的种植面积预计将创历史新高。

在扩大生产的推动下,全球大豆供应可能会达到创纪录水平。出口需求将继续由中国主导,预计中国将占全球贸易增长的50%以上,同时从今年进口放缓的情况中反弹。由于来自中国的供应和需求增加,预计2022/23年度出口增长将在三年内首次超过国内压榨。预计在2022/23年,出口国将有更多的充足供应,这是导致消费更强劲增长的原因。截至2023年9月30日,三大大豆出口国的大豆库存预计将较上年增长30%,但仍远低于5年平均水平。中国期末库存的增长预计要温和得多,但仍将保持在创纪录水平。

全球豆粕消费量预计在2022/23年将增长3%,从今年的轻微下滑预测中恢复。在豆粕消费疲软一年后,中国预计将占全球消费增长的一半。随着大豆生产前景改善和美国供应增加,南美压榨量反弹,出口将与消费量同步增长。阿根廷在全球贸易中的份额预计将在2022/23年下降,而巴拉圭、中国和美国的出口增长预计将最大。巴西和美国的豆粕出口预计远高于5年平均水平,因为产量增长预计将超过国内需求增长。

豆油消费量预计将增长2%,主要是由于中国的粮食使用需求和美国可再生柴油产量的增加。2022/23年,全球出口预计将增长4%,全球总量预计将达到创纪录的1270万吨。出口增长可能由南美推动,其原因是生产增长超过国内消费增长,并且由于美国国内工业使用率高,来自美国的竞争减少。剩余的出口增长可能来自欧洲国家,以抵消该地区因乌克兰冲突而减少的葵花籽油贸易。

美国:

美国大豆出口预计将增加160万吨,至5990万吨,原因是供应增加,以及预计美国收获季节开始时来自巴西的出口竞争减少。2022/23年度大豆供应增加,主要是由于产量增加和运力增加。大豆压榨的增长速度预计将低于去年。豆粕出口预计将创历史新高,但美国国内对用于可再生生物柴油的豆油需求强劲,将导致出口供应吃紧,并推高价格。

阿根廷

阿根廷大豆产量预计将增加到5100万吨,因为天气好转,种植面积增加。预计贸易将从今年开始恢复,出口(主要是对中国)为470万吨,进口(主要是从巴拉圭)为480万吨。对产品的强劲需求和更大的供,压榨将增加;然而,来自巴拉圭、巴西和美国的竞争加剧将抑制豆粕和豆油出口的增长。豆粕出口有望恢复到2850万吨,豆油出口有望增加到590万吨。

孟加拉国大豆进口量预计将增加20万吨,至280万吨,因需求持续增长。更大的国内供应,更高的压榨,将限制产品进口在2022/23年的豆粕和豆油进口的增长。豆粕进口量预计增加,为40万吨,豆油进口量略有增加,为77.5万吨。

巴西大豆产量预计将增加2400万吨,至1.49亿吨,原因是基于天气条件较好,以及2022/23年种植面积扩大。这将是连续第17年扩大大豆种植,强劲的出口需求和良好的种植回报推动。出口预计将增加到8850万吨,比2021/22年度的预测高出580万吨。受压榨利润率强劲和国内豆粕和豆油需求增长的推动,豆粕进口量预计将增加130万吨,豆粕出口将小幅上涨,油料出口将持平。

中国大豆进口量预计将增加700万吨至9900万吨,以应对压榨量反弹。进口增长预计将是2019/20年以来最强劲的,当时养猪业正从非洲猪瘟中复苏。压榨增长预计将反弹,库存预计将增至3160万吨。豆粕出口预计将出现反弹,此前由于出口供应有限,豆粕出口量降至10多年来的最低水平。

欧盟大豆进口量预计将上升,豆粕进口量预计基本持平,因为2022/23年度豆粕消费量预计将略有增长。大豆进口量预计为1500万吨,而豆粕进口量为1670万吨。豆油消费量预计将增加2.5万吨,达到250万吨。食品消费量预计将全部增长,豆油工业消费量预计持平,所有植物油消费量略有下降。

关键词:

-

商务部:1至4月全国实际使用外资金额4786.1亿元人民币 12日下午,商务部举行的例行新闻发布会上,商务部新闻发言人束珏婷介绍说,今年1至4月,不包含银行、证券、保险领域,全国实际使用外资金额

商务部:1至4月全国实际使用外资金额4786.1亿元人民币 12日下午,商务部举行的例行新闻发布会上,商务部新闻发言人束珏婷介绍说,今年1至4月,不包含银行、证券、保险领域,全国实际使用外资金额 -

上海首份“三农安疫保”保单出炉 太平洋安信农险积极为企纾困 近日,上海金山区廊下镇农业企业——上海浩丰果蔬专业合作社,收到了太平洋安信农险在线出具的三农安疫保保单,这也是上海市出炉的首份...

上海首份“三农安疫保”保单出炉 太平洋安信农险积极为企纾困 近日,上海金山区廊下镇农业企业——上海浩丰果蔬专业合作社,收到了太平洋安信农险在线出具的三农安疫保保单,这也是上海市出炉的首份... -

泽达易盛信息披露违规被立案调查 本周第四家被证监会立案的公司 泽达易盛11日晚称,因涉嫌信息披露违法违规,公司被证监会立案调查。受此利空冲击,该股12日暴跌近16%,创出新低。这已是最近一周内第四家

泽达易盛信息披露违规被立案调查 本周第四家被证监会立案的公司 泽达易盛11日晚称,因涉嫌信息披露违法违规,公司被证监会立案调查。受此利空冲击,该股12日暴跌近16%,创出新低。这已是最近一周内第四家 -

基金公司:投资“固收+”基金的基民风险偏好相对较低 5月12日,资本邦了解到,年内A股市场出现调整,投资者情绪出现一定波动,值得注意的是,今年业绩相对稳定的固收+投资者投诉反而最多。对此

基金公司:投资“固收+”基金的基民风险偏好相对较低 5月12日,资本邦了解到,年内A股市场出现调整,投资者情绪出现一定波动,值得注意的是,今年业绩相对稳定的固收+投资者投诉反而最多。对此 -

货币财政协同 已有8015亿元退税款打入145.2万户纳税人账户 财政部、国家税务总局、中国人民银行相关负责人5月10日在留抵退税新闻发布会上表示,4月份,已有8015亿元退税款打入145 2万户纳税人账户。

货币财政协同 已有8015亿元退税款打入145.2万户纳税人账户 财政部、国家税务总局、中国人民银行相关负责人5月10日在留抵退税新闻发布会上表示,4月份,已有8015亿元退税款打入145 2万户纳税人账户。 -

开门红!42家上市银行一季度净利润增速维持20%以上 一季度归母净利润增速维持20%以上,归母净利润增速最高为94 05%……42家上市银行2022年一季度业绩报告已披露完毕。整体来看,尽管今年以来

开门红!42家上市银行一季度净利润增速维持20%以上 一季度归母净利润增速维持20%以上,归母净利润增速最高为94 05%……42家上市银行2022年一季度业绩报告已披露完毕。整体来看,尽管今年以来

-

预计全球大豆消费将在2022/23年度恢复增长 2022 23年度全球大豆产量预计将达到创纪录的3 947亿吨,较2021 22年度增长13%。同样,巴西和美国的大豆产量预计将创历史新高,继续保持出口国高度集

-

新湖瑞丰:多资产结构及其相关性与期权定价的关系 期权作为一种衍生品,往往挂钩某一标的资产,如股票,商品期货等。那么是否可以挂钩多个标的资产呢?新湖瑞丰表示,实践中,挂钩多标的...

-

巨星财富:能源安全问题正在推动可再生能源的繁荣 早在2013年,美联储宣布撤回央行的宽松货币政策,就让市场陷入了恐慌。美国国债收益率飙升,垃圾债券价格下跌,新兴市场股票暴跌,股票波动性

-

今夜24时成品油再上调,加满一箱92号汽油将多花11元!加满一箱油较去年底多花76元 金融界5月16日消息今日24时,国内成品油零售限价调价窗口将再度开启。据国家发改委消息,根据近期国际市场油价变化情况,按照现行成品油...

-

近九成百亿级私募业绩亏损!最大跌幅超30% 今年来,市场呈现震荡调整态势,导致投资难度较大,私募基金的业绩也迎来考验。私募排排网统计数据显示,截至5月9日,私募八大策略中,只有

近九成百亿级私募业绩亏损!最大跌幅超30% 今年来,市场呈现震荡调整态势,导致投资难度较大,私募基金的业绩也迎来考验。私募排排网统计数据显示,截至5月9日,私募八大策略中,只有 -

45亿元!董承非“奔私”后首个产品正式结募 私募行情趋冷 5月16日,资本邦了解到,基金经理董承非奔私以后的首个产品睿郡承非系列新产品正式结募,产品募集时间从5月9日持续至5月13日,结募时最终累

45亿元!董承非“奔私”后首个产品正式结募 私募行情趋冷 5月16日,资本邦了解到,基金经理董承非奔私以后的首个产品睿郡承非系列新产品正式结募,产品募集时间从5月9日持续至5月13日,结募时最终累 -

密集下调管理费 大摩添利18个月开放债券基金下调基金管理费率 5月16日,资本邦了解到,日前(5月10日),摩根士丹利华鑫基金发布旗下大摩添利18个月开放债券基金的下调基金管理费率和基金托管费率并相应修

密集下调管理费 大摩添利18个月开放债券基金下调基金管理费率 5月16日,资本邦了解到,日前(5月10日),摩根士丹利华鑫基金发布旗下大摩添利18个月开放债券基金的下调基金管理费率和基金托管费率并相应修 -

2022年公募分红金额已超千亿元 权益基金分红总额超478亿元 5月16日,资本邦了解到,数据统计显示,截至5月15日,以权益登记日为统计口径,2022年以来共有1648只基金(份额分开计算)合计分红2009次,分

2022年公募分红金额已超千亿元 权益基金分红总额超478亿元 5月16日,资本邦了解到,数据统计显示,截至5月15日,以权益登记日为统计口径,2022年以来共有1648只基金(份额分开计算)合计分红2009次,分 -

孙宇晨接受Coindesk专访:对算法稳定币充满信心 近日,美国知名区块链媒体比特币新闻资源网(CoinDesk)采访了波场TRON创始人孙宇晨,并发布了《孙宇晨:USDD稳定币,在LUNA UST瓦解中崛起》

孙宇晨接受Coindesk专访:对算法稳定币充满信心 近日,美国知名区块链媒体比特币新闻资源网(CoinDesk)采访了波场TRON创始人孙宇晨,并发布了《孙宇晨:USDD稳定币,在LUNA UST瓦解中崛起》 -

全球市值冠军易主 沙特阿美总市值约2.43万亿美元跑赢苹果 全球市值冠军易主。截至11日收盘,苹果股价大跌5 18%,报146 5美元 股,总市值约2 37万亿美元;沙特阿美当日收报45 5沙特里亚尔 股,总市值

全球市值冠军易主 沙特阿美总市值约2.43万亿美元跑赢苹果 全球市值冠军易主。截至11日收盘,苹果股价大跌5 18%,报146 5美元 股,总市值约2 37万亿美元;沙特阿美当日收报45 5沙特里亚尔 股,总市值 -

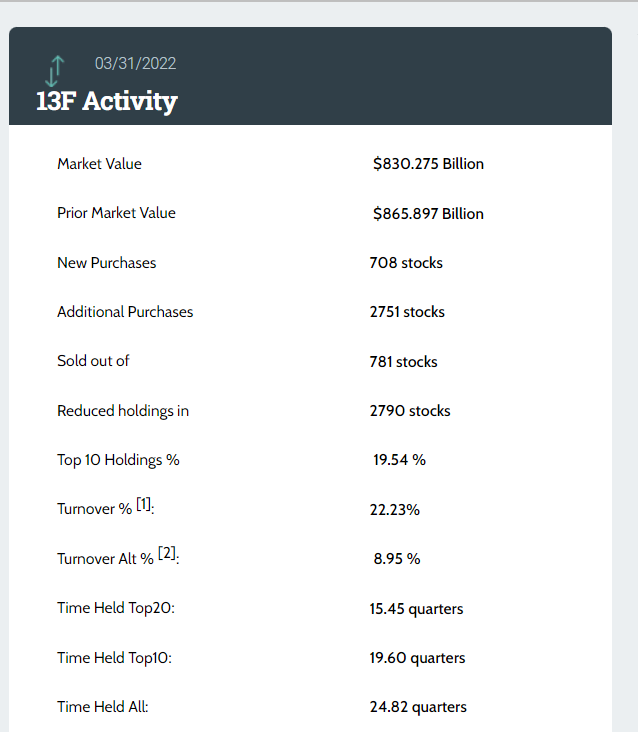

摩根大通第一季度持仓报告发布 新进708只个股 5月13日,资本邦了解到,摩根大通(JPM US)向美国证监会提交递交了截至2022年3月31日的第一季度持仓报告(13F)。小摩第一季度持仓总市值为830

摩根大通第一季度持仓报告发布 新进708只个股 5月13日,资本邦了解到,摩根大通(JPM US)向美国证监会提交递交了截至2022年3月31日的第一季度持仓报告(13F)。小摩第一季度持仓总市值为830 -

热点板块怎么判断龙头股?什么是热点板块? 对于短线投资者来说,找到热点板块是当下需要做的事,若想获得较高的收益,那么就要从热点板块中找到龙头股,那么热点板块怎么判断龙头股呢

热点板块怎么判断龙头股?什么是热点板块? 对于短线投资者来说,找到热点板块是当下需要做的事,若想获得较高的收益,那么就要从热点板块中找到龙头股,那么热点板块怎么判断龙头股呢 -

4月份中小企业发展指数88.3 环比继续下降0.3点 中国中小企业协会日前发布的数据显示,4月份中国中小企业发展指数(SMEDI)为88 3,环比继续下降0 3点,低于2021年同期水平。对样本企业开工

4月份中小企业发展指数88.3 环比继续下降0.3点 中国中小企业协会日前发布的数据显示,4月份中国中小企业发展指数(SMEDI)为88 3,环比继续下降0 3点,低于2021年同期水平。对样本企业开工 -

保险公司查体检结果合法吗?可以要求查询投保人的个人体检结果 一般来说,个人的体检结果算是比较隐私的资料,而侵害个人隐私也算是比较严重的违法行为。但是保险公司投保时或者是理赔时都会要求查询投保

保险公司查体检结果合法吗?可以要求查询投保人的个人体检结果 一般来说,个人的体检结果算是比较隐私的资料,而侵害个人隐私也算是比较严重的违法行为。但是保险公司投保时或者是理赔时都会要求查询投保 -

银行卡被反诈中心冻结了怎么解除?具体分这几种情况对待 诈骗案件层出不穷,特别是网络诈骗经常让人防不胜防,对此国家推出了反诈中心,一旦检测到有人被诈骗准备汇款,就会冻结其银行卡,阻止资金

银行卡被反诈中心冻结了怎么解除?具体分这几种情况对待 诈骗案件层出不穷,特别是网络诈骗经常让人防不胜防,对此国家推出了反诈中心,一旦检测到有人被诈骗准备汇款,就会冻结其银行卡,阻止资金 -

权益工具是什么意思?权益工具包括哪些? 什么是权益工具?权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。比如,企业发行的普通股,以及企业发行的、

权益工具是什么意思?权益工具包括哪些? 什么是权益工具?权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。比如,企业发行的普通股,以及企业发行的、 -

建设提速 南山北部片区跑出“深圳加速度” 连日来,南山北部片区动作频频,这一北环以北面积占南山区半壁江山的片区,正奋力跑出深圳加速度。南山区明确指出,将重点推进留仙洞总部基

建设提速 南山北部片区跑出“深圳加速度” 连日来,南山北部片区动作频频,这一北环以北面积占南山区半壁江山的片区,正奋力跑出深圳加速度。南山区明确指出,将重点推进留仙洞总部基 -

低俗广告被罚 整治电梯广告乱象深圳推出10项措施、6大举措 日前,深圳市市场监管局官网公布行政处罚决定书,结果显示,上海定向广告传播有限公司深圳分公司发布没有蓝宝石 我不脱的低俗广告吸引眼球

低俗广告被罚 整治电梯广告乱象深圳推出10项措施、6大举措 日前,深圳市市场监管局官网公布行政处罚决定书,结果显示,上海定向广告传播有限公司深圳分公司发布没有蓝宝石 我不脱的低俗广告吸引眼球 -

《高端定制女装》团标诞生 填补国内高端定制女装团标空白 全国首个《高端定制女装》团标诞生。5月12日,广东省标准化协会发布全国首个《高端定制女装》团体标准,推动和规范高端女装的定制经营消费

《高端定制女装》团标诞生 填补国内高端定制女装团标空白 全国首个《高端定制女装》团标诞生。5月12日,广东省标准化协会发布全国首个《高端定制女装》团体标准,推动和规范高端女装的定制经营消费 - 商务部:1至4月全国实际使用外资金额4786.1亿元人民币 12日下午,商务部举行的例行新闻发布会上,商务部新闻发言人束珏婷介绍说,今年1至4月,不包含银行、证券、保险领域,全国实际使用外资金额

-

退税时间明显缩短 宝鸡企业为陆路启运港退税点赞 近日,全国首列陆路启运港退税试点政策陕桂海铁联运班列抵达广西北部湾港。此次班列发出后,宝鸡企业陕西兴洲纺织科技有限公司便享受即发即

退税时间明显缩短 宝鸡企业为陆路启运港退税点赞 近日,全国首列陆路启运港退税试点政策陕桂海铁联运班列抵达广西北部湾港。此次班列发出后,宝鸡企业陕西兴洲纺织科技有限公司便享受即发即 -

湖南151省级重大项目以视频方式进行“云签约” 揽金逾1000亿元 湖南举行2022年全省第一批省级招商引资重大项目集中签约仪式,151个省级重大项目以视频方式进行云签约,投资总额1048 7亿元。湖南省省长毛

湖南151省级重大项目以视频方式进行“云签约” 揽金逾1000亿元 湖南举行2022年全省第一批省级招商引资重大项目集中签约仪式,151个省级重大项目以视频方式进行云签约,投资总额1048 7亿元。湖南省省长毛 -

77亿元!潍坊滨海区一季度外贸进出口实现首季“开门红” 今年以来,潍坊滨海区充分发扬严真细实快的工作作风,以起步就是冲刺、开局就是决战的姿态,深挖潜、强回流、调结构、提服务,全力推动外贸

77亿元!潍坊滨海区一季度外贸进出口实现首季“开门红” 今年以来,潍坊滨海区充分发扬严真细实快的工作作风,以起步就是冲刺、开局就是决战的姿态,深挖潜、强回流、调结构、提服务,全力推动外贸 -

一季度我国社会消费品零售总额10.9万亿元 同比增长3.3% 消费事关保障和改善民生。尽管近期受疫情影响,消费增长受到了一定抑制,但从总体上看,我国消费市场潜力大、韧性强的特点没有改变。一季度

一季度我国社会消费品零售总额10.9万亿元 同比增长3.3% 消费事关保障和改善民生。尽管近期受疫情影响,消费增长受到了一定抑制,但从总体上看,我国消费市场潜力大、韧性强的特点没有改变。一季度 -

海拔接近4300米!我国自主研发的“极目一号”浮空艇等待发放 5月12日上午,在海拔接近4300米的中科院珠峰站,由我国自主研发的极目一号Ⅲ型浮空艇平台搭建完成等待发放。据了解,由中科院青藏高原研究

海拔接近4300米!我国自主研发的“极目一号”浮空艇等待发放 5月12日上午,在海拔接近4300米的中科院珠峰站,由我国自主研发的极目一号Ⅲ型浮空艇平台搭建完成等待发放。据了解,由中科院青藏高原研究 -

陈小桃:用熟悉的味道安抚大家的心 用漫画传递青春正能量 用熟悉的味道安抚大家的心陈小桃回忆,当时武汉封城之后,群里的小伙伴们都感到无比紧张和焦虑,自己想安慰他们又不知道怎么能帮上忙,只能

陈小桃:用熟悉的味道安抚大家的心 用漫画传递青春正能量 用熟悉的味道安抚大家的心陈小桃回忆,当时武汉封城之后,群里的小伙伴们都感到无比紧张和焦虑,自己想安慰他们又不知道怎么能帮上忙,只能 -

2022-2023年度“中国民族歌剧传承发展工程”重点扶持剧目名单公布 记者从文化和旅游部获悉,2022—2023年度中国民族歌剧传承发展工程重点扶持剧目的遴选工作已经结束,并于近日公布重点扶持剧目名单。据《文

2022-2023年度“中国民族歌剧传承发展工程”重点扶持剧目名单公布 记者从文化和旅游部获悉,2022—2023年度中国民族歌剧传承发展工程重点扶持剧目的遴选工作已经结束,并于近日公布重点扶持剧目名单。据《文 -

山西太原古县城晋升为山西文旅新地标 为游客带去古城生活体验 公元前497年,晋阳建城;1375年,太原古县城复建;2013年,太原古县城开始保护修复……在山西太原西南隅,古老的太原古县城城墙连绵,连贯...

山西太原古县城晋升为山西文旅新地标 为游客带去古城生活体验 公元前497年,晋阳建城;1375年,太原古县城复建;2013年,太原古县城开始保护修复……在山西太原西南隅,古老的太原古县城城墙连绵,连贯... - 重磅!广州市出台非物质文化遗产保护工作实施方案 记者12日从广州市文化广电和旅游局获悉,2022年5月,《广州市关于进一步加强非物质文化遗产保护工作的实施方案》(以下简称《实施方案》)正

-

渤海人寿状告中天金融 海航重整方案已在生效执行中 中天金融发布公告称,公司近日收到西安市中级人民法院送达的民事起诉状,渤海人寿以合同纠纷对公司及公司控股股东金世旗国际控股股份有限公

渤海人寿状告中天金融 海航重整方案已在生效执行中 中天金融发布公告称,公司近日收到西安市中级人民法院送达的民事起诉状,渤海人寿以合同纠纷对公司及公司控股股东金世旗国际控股股份有限公

热门资讯

- 2022年公募分红金额已超千亿元 权益基金分红总额超478亿元 5月16日,资本邦了解到,数据统计...

- 一季度我国社会消费品零售总额10.9万亿元 同比增长3.3% 消费事关保障和改善民生。尽管近期...

-

持续优化业务流程 兴业消费金融践行普惠金融 近期,正值全国疫情多点散发的特殊...

持续优化业务流程 兴业消费金融践行普惠金融 近期,正值全国疫情多点散发的特殊... -

重磅利好!下周新基金发行预计13只含3只偏股混基 5月13日,资本邦了解到,Choice数...

重磅利好!下周新基金发行预计13只含3只偏股混基 5月13日,资本邦了解到,Choice数...

文章排行

图赏

-

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...