热点聚焦:重磅来袭!6月供需报告中性偏空,后市豆粕如何演绎?

(资料图片)

(资料图片)

6月10日美国农业部(USDA)月度供需报告显示,2021/2022年度美国大豆出口量较上月小幅上调0.3亿蒲式耳至 21.7 亿蒲(5906 万吨),期末库存较上月下调 0.3 亿蒲式耳至2.05亿蒲(558 万吨)。南美巴西大豆产量较上月上调100万吨至1.26亿吨,阿根廷大豆产量较上月上调140万吨至4340万吨。全球大豆2021/2022年度期末库存在美国出口增加和南美产量增加情况下,从5月的8524万吨上调至8615万吨,此前机构预估均值8482万吨。全球大豆旧作期末库存高于机构预估,从全球角度来看毫无疑问报告偏空为主,但由于当前市场焦点普遍集中在美豆上,2022/23年度美豆期末库存从5月的3.1亿蒲式耳下调至2.8亿蒲式耳。报告出台前市场普遍预期本次报告将继续调高美豆出口,全球供应格局依旧紧张,使得盘面涨至10年高点。本次报告出台后基于美豆情况来说小幅利多,但综合全球情况来看偏空为主,整体而言在报告出台前CBOT大豆已经经历一波大涨情况下,报告出台后美豆期价高位回落但仍在1700美分高位运行显得较为合理。接下来市场重点将关注美豆新作天气情况及月底种植面积情况,这将是美豆价格保持高位运行乃至继续冲高的重要条件。

首先从6月全球大豆供需平衡表来看,全球大豆旧作产量为351.99百万吨,月环比增加262万吨,但同比去年大豆产量依旧下调1614万吨。本次全球大豆产量的上调主要是南美大豆产量有所调高。在产量调高情况下,全球大豆期末库存上调至86.15百万吨,月环比增加910万吨,年同比下降1374万吨。

新作方面,2022/23年度全球大豆产量止降转升创历史新高。USDA6月供需报告数据显示,预计2022/23年度全球大豆产量395.37百万吨,比上年度的351.99百万吨大幅增加4338万吨创历史新高;2022/23年度全球大豆需求量377.86百万吨,比上年度的364.65百万吨增加1321万吨。由于大豆产量增幅大于需求增幅,2022/23年度全球大豆期末库存超过1亿吨,比上年度的86.15百万吨增加1431万吨。

虽然6月全球旧作及新作期末库存增加,但从整体而言,全球旧作供应依旧是偏紧张格局,2022/23年度虽有望创新高,但后期播种及天气情况尤未可知,在此背景下CBOT大豆价格依旧有支撑,后期天气炒作或将助推价格上行。

美豆方面,美豆期末库存下调幅度高于市场预估,此前市场分析师预计美国大豆2021/22年度大豆期末库存为2.18亿蒲式耳,预估区间为1.66-2.4亿蒲式耳;2022/23年度大豆期末库存预计为2.94亿蒲式耳,预估区间为2.5-3.55亿蒲式耳。6月公布的2021/22年度期末库存仅为2.05亿蒲式耳,2022/2023年度大豆期末库存2.8亿蒲式耳,5月预期为3.1亿蒲式耳,环比减少0.3亿蒲式耳。单从数据来看,利多明显,但前期市场提前消化旧作供应紧张,本次报告公布后并未形成助推美豆上涨的强劲动力。叠加上周五晚率先公布的美国5月CPI同比8.6%,通胀见顶希望破灭,美联储加息50个基点预计仍将延续至9月,美元指数截至停盘拉升50点。宏观环境疲软拖累大宗商品下跌,美豆跟跌22美分,多头避险情绪高涨。尽管基于报告美豆小幅利多,但受大环境等拖累美豆最终收跌。

美豆库存的持续走低,在一定程度上为美豆高价奠定基础,尤其近期市场焦点以美豆为主。目前市场关注点转移到产区天气以及接下来6月30日即将公布的播种面积报告,这份报告将直接能体现美国农作物的生长进程及播种进度情况,奠定后期播种面积变化基础,在此之前美豆价格下方下行空间有限。

国内方面,从供应的角度来看,据海关总署公布的数据显示,5月中国大豆进口量为967.4万吨,较上月增加159.5万吨,环比增加19.7%;同比去年增加6.7万吨,增幅0.69%。6月据mysteel农产品(行情000061,诊股)团队统计数据显示,国内主要地区油厂进口大豆到港量预计约923万吨。5-6月大豆大量到港,使得工厂开机压榨大幅回升,大豆豆粕库存回升明显,豆粕库存甚至创下10周新高,超去年同期水平,豆粕供应充足。油厂进入累库周期,但受累于疲软的终端需求,油厂近期胀库停机现象明显,工厂进入被动去库阶段。截至2022年第23周,全国主要油厂大豆库存上升,豆粕库存及未执行合同均下降。其中大豆库存为585.17万吨,较上周增加72.63万吨,增幅14.17%,同比去年减少5.2万吨,减幅0.88%。豆粕库存为95.1万吨,较上周减少1.18万吨,减幅1.23%,同比去年减少2.19万吨,减幅2.25%。

展望后市,6月底 USDA 发布的种植面积报告至关重要,另外美国大豆进入生长关键期,天气炒作即将拉开帷幕,叠加全球旧作大豆供应较为紧张,预计短期美豆价格仍有支撑,后期天气因素是决定美豆继续冲高与否核心关键。国内豆粕市场方面,目前国内大豆豆粕供应充足,且工厂处于累库阶段压力重重,预计现货基差在供应压力下或将承压运行为主。豆粕期价方面,单边仍跟随外盘美豆走势为主,短期仍将维持高位震荡态势。

关键词:

- 热点聚焦:重磅来袭!6月供需报告中性偏空,后市豆粕如何演绎? 6月10日美国农业部(USDA)月度供需报告显示,2021 2022年度美国大豆出口量较上月小幅上调0 3亿蒲式耳至21 7亿蒲(5906万吨),期末库存

-

新资讯:东海期货:下游预期偏好,双焦为何大跌 投资要点焦煤焦炭主力合约双双下跌,焦炭主力合约收跌6 78%,收盘3380元 吨,焦煤主力合约收跌5 95%,收盘价2671元 吨。双焦5月底开...

新资讯:东海期货:下游预期偏好,双焦为何大跌 投资要点焦煤焦炭主力合约双双下跌,焦炭主力合约收跌6 78%,收盘3380元 吨,焦煤主力合约收跌5 95%,收盘价2671元 吨。双焦5月底开... -

上交所发布对安信信托、控股股东及有关责任人的处分决定书 近日,上交所发布了关于对安信信托、控股股东及有关责任人的纪律处分决定书。记者就此致电安信信托,但并未接通。公告内容显示,安信信托以

上交所发布对安信信托、控股股东及有关责任人的处分决定书 近日,上交所发布了关于对安信信托、控股股东及有关责任人的纪律处分决定书。记者就此致电安信信托,但并未接通。公告内容显示,安信信托以 -

百事通!巨星财富:看好贵金属的长期潜力 黄金市场再次承压,跌破每盎司1850美元,因利率预期上升推动美元升至20年高位,债券收益率升至11年高位。巨星财富称,通胀担忧继续主导金融市

百事通!巨星财富:看好贵金属的长期潜力 黄金市场再次承压,跌破每盎司1850美元,因利率预期上升推动美元升至20年高位,债券收益率升至11年高位。巨星财富称,通胀担忧继续主导金融市 -

前沿资讯!Mysteel解读:全球油脂及豆棕全线下跌背景下 菜油还是曾经那个“强者” 前言:截止到发稿24度棕榈油全国均价15623元 吨,环比上周下跌300元 吨;豆油全国均价12662元 吨,环比上周上涨190元 吨;菜油全国均价为15069

前沿资讯!Mysteel解读:全球油脂及豆棕全线下跌背景下 菜油还是曾经那个“强者” 前言:截止到发稿24度棕榈油全国均价15623元 吨,环比上周下跌300元 吨;豆油全国均价12662元 吨,环比上周上涨190元 吨;菜油全国均价为15069 -

观点:商品期货收盘多数下跌,燃料油涨超4%,花生、玻璃跌超4% 金融界6月14日消息国内期货市场收盘,商品期货多数下跌,燃料油涨超4%,原油涨超2%,乙二醇、沥青、生猪涨超1%。花生、玻璃跌超4%,纯碱、硅铁

观点:商品期货收盘多数下跌,燃料油涨超4%,花生、玻璃跌超4% 金融界6月14日消息国内期货市场收盘,商品期货多数下跌,燃料油涨超4%,原油涨超2%,乙二醇、沥青、生猪涨超1%。花生、玻璃跌超4%,纯碱、硅铁

- 热点聚焦:重磅来袭!6月供需报告中性偏空,后市豆粕如何演绎? 6月10日美国农业部(USDA)月度供需报告显示,2021 2022年度美国大豆出口量较上月小幅上调0 3亿蒲式耳至21 7亿蒲(5906万吨),期末库存

- 新资讯:东海期货:下游预期偏好,双焦为何大跌 投资要点焦煤焦炭主力合约双双下跌,焦炭主力合约收跌6 78%,收盘3380元 吨,焦煤主力合约收跌5 95%,收盘价2671元 吨。双焦5月底开...

-

链接用户突破价值,全新升级“礼贸通”让礼品生意更好做 6月15日,第30届深圳礼品展暨1688工厂直采季开幕第一天,展会主办方深圳励展华博携手武汉驿宝通联合举办链接·突破—重塑礼业新生态链礼...

链接用户突破价值,全新升级“礼贸通”让礼品生意更好做 6月15日,第30届深圳礼品展暨1688工厂直采季开幕第一天,展会主办方深圳励展华博携手武汉驿宝通联合举办链接·突破—重塑礼业新生态链礼... -

孙宇晨出席WTO MC12 ,倡议世界经济数字化转型 6月12日,世界贸易组织第12届部长级会议(以下称MC12)在瑞士日内瓦拉开帷幕,会议重点关注全球的经济复苏等问题,主要议题包括:疫情应对、

孙宇晨出席WTO MC12 ,倡议世界经济数字化转型 6月12日,世界贸易组织第12届部长级会议(以下称MC12)在瑞士日内瓦拉开帷幕,会议重点关注全球的经济复苏等问题,主要议题包括:疫情应对、 -

退保险怎么能全额退?全额退保的条件 退保险怎么能全额退1、看产品回本速度提起退保险怎么能全额退,还是要看险种和产品,以理财保险-增额终身寿险来说,如华贵爱,通常是3年缴

退保险怎么能全额退?全额退保的条件 退保险怎么能全额退1、看产品回本速度提起退保险怎么能全额退,还是要看险种和产品,以理财保险-增额终身寿险来说,如华贵爱,通常是3年缴 -

资金流出是什么意思?资金流出股价上涨怎么回事? 资金流出是什么意思比如股市一天的交易量为2500亿,主动性买进为900亿,主动性卖出为1600亿,那么主动性卖出大于主动性买进,就是所谓的资

资金流出是什么意思?资金流出股价上涨怎么回事? 资金流出是什么意思比如股市一天的交易量为2500亿,主动性买进为900亿,主动性卖出为1600亿,那么主动性卖出大于主动性买进,就是所谓的资 -

第30届深圳礼品展暨1688直采季开幕,以线下会展新模式突围新消费 对于礼业人来说,今年618很特殊。除了线上大促,礼品行业首次在这一节点开启线下线上同频共振的新型展会采购模式——第30届深圳礼品展暨...

第30届深圳礼品展暨1688直采季开幕,以线下会展新模式突围新消费 对于礼业人来说,今年618很特殊。除了线上大促,礼品行业首次在这一节点开启线下线上同频共振的新型展会采购模式——第30届深圳礼品展暨... -

全球知名数字资产交易平台8V与OTC365达成强强合作,全面升级OTC业务 作为面向全球的多元化综合型数字资产交易平台,法币OTC的交易通道可以说是必不可少的一环,为了给华语地区的用户带来更好的用户体验,全球

全球知名数字资产交易平台8V与OTC365达成强强合作,全面升级OTC业务 作为面向全球的多元化综合型数字资产交易平台,法币OTC的交易通道可以说是必不可少的一环,为了给华语地区的用户带来更好的用户体验,全球 -

多地交社保退休后会自动合并吗?多地交社保退休后怎么领养老金? 多地交社保退休后会自动合并吗在多个地方参加社保,到法定退休年龄时,社保是不会自动合并的。 这是因为养老保险并没有实现全国统筹,不过对

多地交社保退休后会自动合并吗?多地交社保退休后怎么领养老金? 多地交社保退休后会自动合并吗在多个地方参加社保,到法定退休年龄时,社保是不会自动合并的。 这是因为养老保险并没有实现全国统筹,不过对 -

不卖产品卖文化!燕京啤酒董事长耿超6月17日京东直播首秀 6月17日,一场由燕京啤酒董事长耿超出镜的直播首秀,将在京东上演。届时,还会有知名主持人大嘴韩乔生现场助阵。这场别出心裁的直播活动,

-

免息车贷怎么办理?车贷免息有什么条件? 免息车贷怎么办理1、满足申请免息车贷的前提条件其实免息车贷并不是每一个人都能够申请,汽车免息贷款也是有对象指定的。呼吸贷款买车也就

免息车贷怎么办理?车贷免息有什么条件? 免息车贷怎么办理1、满足申请免息车贷的前提条件其实免息车贷并不是每一个人都能够申请,汽车免息贷款也是有对象指定的。呼吸贷款买车也就 -

分时横盘什么意思?高位横盘必涨的条件 分时横盘什么意思分时图显示的是当日的股价运行趋势,若开盘之后,股价迅速拉升,运行到一个区间开始高位横盘,说明股价在短期上涨之后,由

分时横盘什么意思?高位横盘必涨的条件 分时横盘什么意思分时图显示的是当日的股价运行趋势,若开盘之后,股价迅速拉升,运行到一个区间开始高位横盘,说明股价在短期上涨之后,由 -

地摊经济的作用和意义 地摊经济为什么又被禁止? 地摊经济的作用和意义地摊经济,是指通过摆地摊获得收入来源而形成的一种经济形式。地摊经济是城市的一种边缘经济,一直是影响市容环境的关

地摊经济的作用和意义 地摊经济为什么又被禁止? 地摊经济的作用和意义地摊经济,是指通过摆地摊获得收入来源而形成的一种经济形式。地摊经济是城市的一种边缘经济,一直是影响市容环境的关 - 上交所发布对安信信托、控股股东及有关责任人的处分决定书 近日,上交所发布了关于对安信信托、控股股东及有关责任人的纪律处分决定书。记者就此致电安信信托,但并未接通。公告内容显示,安信信托以

-

受大股东减持影响 药明康德盘中一度跌停 受大股东减持影响,6月13日,药明康德盘中一度跌停,截至收盘,药明康德A股报93元,下跌9 56%,成交额64 5亿元,换手率2 72%;药明康德H股报

受大股东减持影响 药明康德盘中一度跌停 受大股东减持影响,6月13日,药明康德盘中一度跌停,截至收盘,药明康德A股报93元,下跌9 56%,成交额64 5亿元,换手率2 72%;药明康德H股报 -

总裁“价”到,容声京东直播间福利放送圆梦向往的生活 知道薅羊毛的最高境界是什么吗?明晚19:00,容声冰箱洗衣机旗舰店京东直播间(以下简称容声直播间)将送上618第二波福利:总裁直播首秀,全利

总裁“价”到,容声京东直播间福利放送圆梦向往的生活 知道薅羊毛的最高境界是什么吗?明晚19:00,容声冰箱洗衣机旗舰店京东直播间(以下简称容声直播间)将送上618第二波福利:总裁直播首秀,全利 -

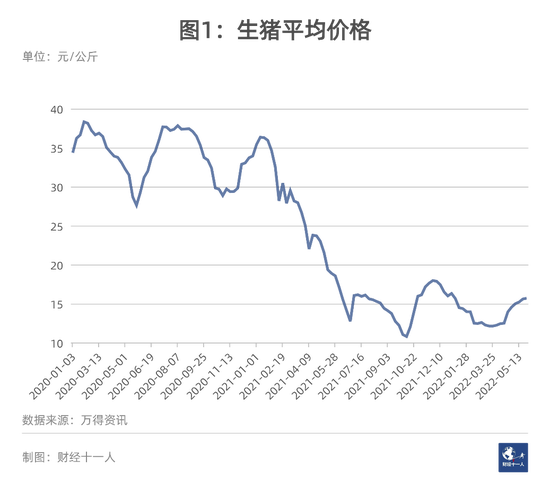

牧原股份疑少计提39亿元的存货跌价准备 导致利润总额腰斩 牧原股份(53 590,0 00,0 00%)疑少计提了39亿元的存货跌价准备,导致利润总额虚增约39亿元先说一下文章的主要结论:按照我们的测算,牧原股

牧原股份疑少计提39亿元的存货跌价准备 导致利润总额腰斩 牧原股份(53 590,0 00,0 00%)疑少计提了39亿元的存货跌价准备,导致利润总额虚增约39亿元先说一下文章的主要结论:按照我们的测算,牧原股 -

【播资讯】英科医疗宣布终止临湘市年产400亿只高端医用手套 医用手套行业市场现状分析 英科医疗宣布终止临湘市年产400亿只高端医用手套6月13日,英科医疗发布公告,宣布终止临湘市年产400亿只(4000万箱)高端医用手套项目和城陵矶新

【播资讯】英科医疗宣布终止临湘市年产400亿只高端医用手套 医用手套行业市场现状分析 英科医疗宣布终止临湘市年产400亿只高端医用手套6月13日,英科医疗发布公告,宣布终止临湘市年产400亿只(4000万箱)高端医用手套项目和城陵矶新 -

每日热门:铝塑膜行业市场调研 铝塑膜行业前景展望 铝塑膜行业市场调研铝塑膜是软包电池外包装材料,拥有三明治结构,不同应用领域厚度有差别。铝塑膜呈现三明治结构,由外阻层(尼龙层)+阻透层(

每日热门:铝塑膜行业市场调研 铝塑膜行业前景展望 铝塑膜行业市场调研铝塑膜是软包电池外包装材料,拥有三明治结构,不同应用领域厚度有差别。铝塑膜呈现三明治结构,由外阻层(尼龙层)+阻透层( -

今日热议:重组胶原蛋白厂商资本化加速 胶原蛋白行业发展前景分析 重组胶原蛋白厂商资本化加速继重组胶原蛋白赛道头部企业巨子生物向港交所递交招股书后,近日另一家胶原蛋白厂商锦波生物在北交所上市申...

今日热议:重组胶原蛋白厂商资本化加速 胶原蛋白行业发展前景分析 重组胶原蛋白厂商资本化加速继重组胶原蛋白赛道头部企业巨子生物向港交所递交招股书后,近日另一家胶原蛋白厂商锦波生物在北交所上市申... -

即时:锂电产业链上下游企业纷纷加大布局 锂电池行业未来前景分析 锂电产业链上下游企业纷纷加大布局据报道,随着国内新能源汽车市场持续扩张,产业迭代不断加速,对更低成本、更高能量密度电池的需求不...

即时:锂电产业链上下游企业纷纷加大布局 锂电池行业未来前景分析 锂电产业链上下游企业纷纷加大布局据报道,随着国内新能源汽车市场持续扩张,产业迭代不断加速,对更低成本、更高能量密度电池的需求不... -

焦点日报:隔夜在岸人民币HIBOR报2.67% 隔夜在岸人民币HIBOR报2 67%;1星期在岸人民币HIBOR报2 8%,2星期在岸人民币HIBOR报2 73%,1个月在岸人民币H

焦点日报:隔夜在岸人民币HIBOR报2.67% 隔夜在岸人民币HIBOR报2 67%;1星期在岸人民币HIBOR报2 8%,2星期在岸人民币HIBOR报2 73%,1个月在岸人民币H -

今日要闻!美国防部:美国未制定改变俄罗斯政权的目标 美国防部:美国未制定改变俄罗斯政权的目标;

今日要闻!美国防部:美国未制定改变俄罗斯政权的目标 美国防部:美国未制定改变俄罗斯政权的目标; -

热议:给天然气发电加氢添绿成潮流 100%燃氢发电难在哪? 【给天然气发电加氢添绿成潮流100%燃氢发电难在哪?】燃气轮机掺氢燃烧,这项“老技术”近年来成为了天然气发电领域的新热潮。在天然气...

热议:给天然气发电加氢添绿成潮流 100%燃氢发电难在哪? 【给天然气发电加氢添绿成潮流100%燃氢发电难在哪?】燃气轮机掺氢燃烧,这项“老技术”近年来成为了天然气发电领域的新热潮。在天然气... -

热议:6月15日投资避雷针:一季度平均每天超过七辆新能源汽车发生火灾 近日,A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)油价年内第十涨,加满一箱油多花15元;2)应急管理部数据,一季度新能源汽车火

热议:6月15日投资避雷针:一季度平均每天超过七辆新能源汽车发生火灾 近日,A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)油价年内第十涨,加满一箱油多花15元;2)应急管理部数据,一季度新能源汽车火 -

今日关注:券商股集体爆发:光大证券6天5板 长城证券2连板 【券商股集体爆发:光大证券6天5板长城证券2连板】6月15日早盘,券商股集体爆发。截至发稿,长城证券等4股涨停,其中光大证券录得6天5板,长城

今日关注:券商股集体爆发:光大证券6天5板 长城证券2连板 【券商股集体爆发:光大证券6天5板长城证券2连板】6月15日早盘,券商股集体爆发。截至发稿,长城证券等4股涨停,其中光大证券录得6天5板,长城 -

热讯:德讯证顾:市场抗住外盘冲击V型反转 上涨信号强烈 【德讯证顾:市场抗住外盘冲击V型反转上涨信号强烈】摘要:市场抗住外盘冲击V型反转,上涨信号强烈,今日关注能否指数突破3290点到3300点之间

热讯:德讯证顾:市场抗住外盘冲击V型反转 上涨信号强烈 【德讯证顾:市场抗住外盘冲击V型反转上涨信号强烈】摘要:市场抗住外盘冲击V型反转,上涨信号强烈,今日关注能否指数突破3290点到3300点之间 -

焦点日报:央行6月开展2000亿MLF操作 连续三个月等额等价续做 中期借贷便利(MLF)利率继续保持不变。6月15日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,开展2000亿元1年期中期借贷便利(MLF)

焦点日报:央行6月开展2000亿MLF操作 连续三个月等额等价续做 中期借贷便利(MLF)利率继续保持不变。6月15日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,开展2000亿元1年期中期借贷便利(MLF) -

中国进出口银行:银保监会已核准吴富林任中国进出口银行董事长 6月13日,中国进出口银行宣布,银保监会已核准吴富林任中国进出口银行董事长。4月15日,中央组织部派干部到中国进出口银行宣布中央决定,吴

中国进出口银行:银保监会已核准吴富林任中国进出口银行董事长 6月13日,中国进出口银行宣布,银保监会已核准吴富林任中国进出口银行董事长。4月15日,中央组织部派干部到中国进出口银行宣布中央决定,吴 -

首批科创票据在银行间市场完成发行 共涉及8家企业 日前,首批科创票据在银行间市场完成发行,农业银行、邮储银行、中信银行等机构参与承销。首批项目共涉及8家企业,其中,农业银行牵头主承

首批科创票据在银行间市场完成发行 共涉及8家企业 日前,首批科创票据在银行间市场完成发行,农业银行、邮储银行、中信银行等机构参与承销。首批项目共涉及8家企业,其中,农业银行牵头主承

热门资讯

- 首批科创票据在银行间市场完成发行 共涉及8家企业 日前,首批科创票据在银行间市场完...

-

REITs市场再添新基金 盘活存量有利扩大有效投资 近日,中国铁建基础设施领域不动产...

REITs市场再添新基金 盘活存量有利扩大有效投资 近日,中国铁建基础设施领域不动产... -

证监会连发10张罚单 中金公司等5家券商被证监会“点名” 近日,证监会官网连续披露10张罚单...

证监会连发10张罚单 中金公司等5家券商被证监会“点名” 近日,证监会官网连续披露10张罚单... -

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前...

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...