环球快讯:纽糖交割在即:内外一样的近弱远强,不一样的逻辑和后市

数据来源:WIND,CFC农产品研究整理

原糖10月合约交割在即,10月合约较03合约的贴水保持在0.9美分/磅,跟往年相比贴水幅度明显;从持仓量上看,去年同期持仓量维持在61523手,对应312万吨糖,而今持仓量仅10779手,对应不足55万吨糖,表明出在合约到期前提货意愿偏弱,同时也映射出当前需求的不振。

短期需求不振的症结:高位糖价和持续攀升的海运费

波罗的海干散货运价指数持续上涨,周一涨幅达到5.2%,刷新2008年以来的高位;海岬型船运价指数上涨9.5%,刷新了13年以来的新高。

数据来源:WIND,CFC农产品研究整理

巴西糖和泰国糖的运费和年初相比呈现出成倍的增长,巴西糖运费从年初的30美元/吨直接上涨至68美元/吨;泰国糖也由12美元/吨上涨至28美元/吨。居高不下的运费和高位的糖价,各国更愿意就地消耗本国库存,而非依靠进口,巴西近几个月的出口数据降幅明显也可以印证出口贸易需求的不振——9月截至第三周,巴西食糖和糖蜜累计出口量为142.56万吨,日均出口量为11.88万吨,较去年同期的16.13万吨减少26.36%。

数据来源:WIND,CFC农产品研究整理

需求的修复成为国际糖价的转折指标

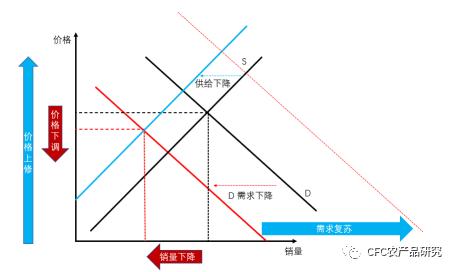

短期市场供需情况为供给偏紧预期存在,糖价攀升运费高企,需求偏弱,进而施压糖价;但是长期来看本年度需求会呈现1.7%-2%的年度增幅,需求曲线向右移动,再结合偏弱的供给,糖价重心在这种逻辑下将向上修复。因此在这种逻辑下,国际糖市的转折点和驱动更应该关注需求何时复苏。

来源:CFC农产品研究

数据来源:WIND,CFC农产品研究整理

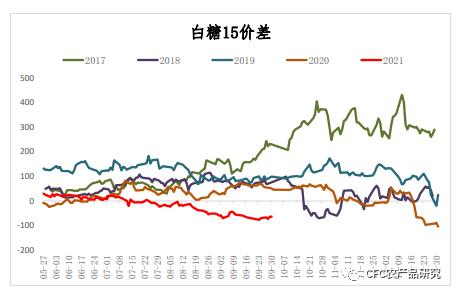

郑糖1-5价差走阔,01合约较05合约的贴水由7月的不到20元/吨,上升至70元/吨,而往年同期01合约较05合约呈现50元/吨的升水。

和国际需求疲软导致的近弱远强不一样,国内呈现出的近月贴水主要由于供给和库存压力导致,后市的转折点更应该关注库存压力何时能够得到释放,而非需求端。

标的物的微妙差距决定了合约价格估值的偏差

数据来源:农业农村部,CFC农产品研究整理

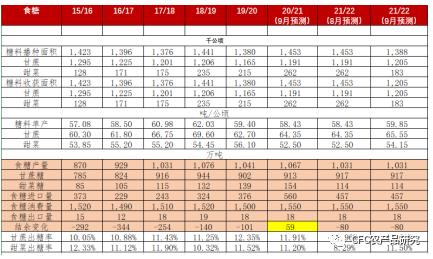

往年年终结余变化呈现缺口,01合约的标的物以甜菜糖为主,而今年59万吨的结转库存导致了01合约的标的物为陈糖和甜菜糖,进而导致了01合约估值偏低。

今年:库存施压01合约,强预期驱动05合约

01合约映射的是偏弱的现实——进口依然居高不下和高库存,9月到预计将达到62万,库存叠加甜菜糖开榨供给充足,施压近月合约;

05合约映射的是偏强的预期——9月份预计装船数不到5万吨, 结合进口利润的严重倒挂,叠加甜菜糖40万吨的减产预期,库存和进口压力将逐步减少。

数据来源:WIND,CFC农产品研究整理

此外从合约的标的物上看,05合约将以交易蔗糖为主,而蔗糖本身估值高于甜菜糖, 05合约在标的物上具有优势,同时,当前加工糖厂还未点价,外盘03合约对应的进口成本已在6400元/吨之上,这种进口利润倒挂的优势,由于运输时间和点价时间价差将滞后地兑现在05合约上。

【来源:CFC农产品研究 时间:2022-08-21 16:45:05

(相关资料图)

(相关资料图)

近期内外盘关联性较为异常,两者走势分化背道而驰,我们在《【糖史演义】内外盘“背道而驰”但不会“渐行渐远”》一文提到,由于我国1/3的消费依靠进口,国际糖市对我国糖价有较高的定价权,进而导致内外整体走势应该趋同而非分化,因此当前的分化应该定义为短期的价格传导滞后,终会恢复至同步。

但当前异常不止走势分化,我们通过观察内外盘合约的近远合约价差,当前和往年对比也存在差异:

1、 原糖10月合约交割在即,但10月合约较03合约的贴水保持在0.8美分/磅附近,跟往年相比贴水幅度较为明显,持仓量处于历年低位;

2、 以2010-2020年为参考,郑糖1-5价差在当前通常为正值,01合约平均较05合约升水50元/吨,但当前01合约较05合约贴水70元/吨;

内外合约同时呈现近弱远强的局面,但是内外盘生成当前局面的背后逻辑并不一致,外盘主要是由于需求的不振,而内盘是由于供给的充足,不同的逻辑下,内外盘转折点判断指标也将会不同。

国际糖市诸多利好,但是需求疲软糖价承压

国际糖市其实存在诸多利好,例如全球消费预计呈现趋势化2%的上量、巴西干旱霜冻减产的天气行情、印度“不满意”糖价出口放缓、380万吨的供给缺口和能源短缺价格上移等;但是原糖价格仅是在8月初攀上高点后,落寞退场,在同为软商品的美棉冲上100美分之后,原糖依然在19-20美分附近波动,问题主要在于需求的不振。

数据来源:WIND,CFC农产品(行情000061,诊股)研究整理

数据来源:WIND,CFC农产品研究整理

原糖10月合约交割在即,10月合约较03合约的贴水保持在0.9美分/磅,跟往年相比贴水幅度明显;从持仓量上看,去年同期持仓量维持在61523手,对应312万吨糖,而今持仓量仅10779手,对应不足55万吨糖,表明出在合约到期前提货意愿偏弱,同时也映射出当前需求的不振。

短期需求不振的症结:高位糖价和持续攀升的海运费

波罗的海干散货运价指数持续上涨,周一涨幅达到5.2%,刷新2008年以来的高位;海岬型船运价指数上涨9.5%,刷新了13年以来的新高。

数据来源:WIND,CFC农产品研究整理

巴西糖和泰国糖的运费和年初相比呈现出成倍的增长,巴西糖运费从年初的30美元/吨直接上涨至68美元/吨;泰国糖也由12美元/吨上涨至28美元/吨。居高不下的运费和高位的糖价,各国更愿意就地消耗本国库存,而非依靠进口,巴西近几个月的出口数据降幅明显也可以印证出口贸易需求的不振——9月截至第三周,巴西食糖和糖蜜累计出口量为142.56万吨,日均出口量为11.88万吨,较去年同期的16.13万吨减少26.36%。

数据来源:WIND,CFC农产品研究整理

需求的修复成为国际糖价的转折指标

短期市场供需情况为供给偏紧预期存在,糖价攀升运费高企,需求偏弱,进而施压糖价;但是长期来看本年度需求会呈现1.7%-2%的年度增幅,需求曲线向右移动,再结合偏弱的供给,糖价重心在这种逻辑下将向上修复。因此在这种逻辑下,国际糖市的转折点和驱动更应该关注需求何时复苏。

来源:CFC农产品研究

数据来源:WIND,CFC农产品研究整理

郑糖1-5价差走阔,01合约较05合约的贴水由7月的不到20元/吨,上升至70元/吨,而往年同期01合约较05合约呈现50元/吨的升水。

和国际需求疲软导致的近弱远强不一样,国内呈现出的近月贴水主要由于供给和库存压力导致,后市的转折点更应该关注库存压力何时能够得到释放,而非需求端。

标的物的微妙差距决定了合约价格估值的偏差

数据来源:农业农村部,CFC农产品研究整理

往年年终结余变化呈现缺口,01合约的标的物以甜菜糖为主,而今年59万吨的结转库存导致了01合约的标的物为陈糖和甜菜糖,进而导致了01合约估值偏低。

今年:库存施压01合约,强预期驱动05合约

01合约映射的是偏弱的现实——进口依然居高不下和高库存,9月到预计将达到62万,库存叠加甜菜糖开榨供给充足,施压近月合约;

05合约映射的是偏强的预期——9月份预计装船数不到5万吨, 结合进口利润的严重倒挂,叠加甜菜糖40万吨的减产预期,库存和进口压力将逐步减少。

数据来源:WIND,CFC农产品研究整理

此外从合约的标的物上看,05合约将以交易蔗糖为主,而蔗糖本身估值高于甜菜糖, 05合约在标的物上具有优势,同时,当前加工糖厂还未点价,外盘03合约对应的进口成本已在6400元/吨之上,这种进口利润倒挂的优势,由于运输时间和点价时间价差将滞后地兑现在05合约上。

关键词:

- 环球快讯:纽糖交割在即:内外一样的近弱远强,不一样的逻辑和后市 近期内外盘关联性较为异常,两者走势分化背道而驰,我们在《【糖史演义】内外盘“背道而驰”但不会“渐行渐远”》一文提到,由于我国1 ...

-

焦点短讯!商品期货收盘多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停 金融界网10月11日消息国内期货市场收盘,商品期货多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停,硅铁涨逾8%,铁矿石、焦煤等涨超6%,苹果、

焦点短讯!商品期货收盘多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停 金融界网10月11日消息国内期货市场收盘,商品期货多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停,硅铁涨逾8%,铁矿石、焦煤等涨超6%,苹果、 -

环球新资讯:商品期货早盘开盘多数上涨,动力煤涨超10%,甲醇涨逾6% 金融界网10月12日消息国内期货市场早盘开盘,商品期货多数上涨,动力煤涨超10%,甲醇涨逾6%,焦煤涨超5%,焦炭涨逾4%,PVC、短纤等涨超3%,国

环球新资讯:商品期货早盘开盘多数上涨,动力煤涨超10%,甲醇涨逾6% 金融界网10月12日消息国内期货市场早盘开盘,商品期货多数上涨,动力煤涨超10%,甲醇涨逾6%,焦煤涨超5%,焦炭涨逾4%,PVC、短纤等涨超3%,国 -

焦点速看:铜:宏观传导的钝化 观点小结节前最后一次周报中我们明确指出:胜率在向做多的方向倾斜,节后铜价的反弹已经基本验证这一推论。不过我们目前仍然维持铜价高...

焦点速看:铜:宏观传导的钝化 观点小结节前最后一次周报中我们明确指出:胜率在向做多的方向倾斜,节后铜价的反弹已经基本验证这一推论。不过我们目前仍然维持铜价高... -

环球快消息!能耗双控&缺煤限电,供给约束如何演绎? 9月以来的限电潮愈演愈烈,截至目前已涉及全国至少20个省市,东三省限电范围一度波及民用。从我们的角度来看,本轮限电潮的演绎有2条主线:主

环球快消息!能耗双控&缺煤限电,供给约束如何演绎? 9月以来的限电潮愈演愈烈,截至目前已涉及全国至少20个省市,东三省限电范围一度波及民用。从我们的角度来看,本轮限电潮的演绎有2条主线:主 -

世界热点!玻璃:沙河环保事件再起 今天开盘后在商品市场普跌的背景下,玻璃期货主力合约出现跳水,盘中跌幅一度至6 8%,午后跌幅逐渐收复,在商品普跌行情中显现出抗跌性。一、

世界热点!玻璃:沙河环保事件再起 今天开盘后在商品市场普跌的背景下,玻璃期货主力合约出现跳水,盘中跌幅一度至6 8%,午后跌幅逐渐收复,在商品普跌行情中显现出抗跌性。一、

- 环球快讯:纽糖交割在即:内外一样的近弱远强,不一样的逻辑和后市 近期内外盘关联性较为异常,两者走势分化背道而驰,我们在《【糖史演义】内外盘“背道而驰”但不会“渐行渐远”》一文提到,由于我国1 ...

- 焦点短讯!商品期货收盘多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停 金融界网10月11日消息国内期货市场收盘,商品期货多数上涨,动力煤、生猪、PVC、甲醇主力合约涨停,硅铁涨逾8%,铁矿石、焦煤等涨超6%,苹果、

- 环球新资讯:商品期货早盘开盘多数上涨,动力煤涨超10%,甲醇涨逾6% 金融界网10月12日消息国内期货市场早盘开盘,商品期货多数上涨,动力煤涨超10%,甲醇涨逾6%,焦煤涨超5%,焦炭涨逾4%,PVC、短纤等涨超3%,国

- 焦点速看:铜:宏观传导的钝化 观点小结节前最后一次周报中我们明确指出:胜率在向做多的方向倾斜,节后铜价的反弹已经基本验证这一推论。不过我们目前仍然维持铜价高...

-

每日看点!钟南山称至今没有药物能预防新冠?中和抗体集体“失色” 中国工程院院士钟南山教授在8月20日举行的第18届国际络病学大会上称,目前为止,还没有一个药能够被证实对新冠肺炎有预防作用。该言论引...

每日看点!钟南山称至今没有药物能预防新冠?中和抗体集体“失色” 中国工程院院士钟南山教授在8月20日举行的第18届国际络病学大会上称,目前为止,还没有一个药能够被证实对新冠肺炎有预防作用。该言论引... -

当前观察:新宁物流:公司总经理田旭辞职 聘任刘瑞军为新任总经理 新宁物流(SZ300013,收盘价:4 99元)8月21日晚间发布公告称,河南新宁现代物流股份有限公司董事会于近日收到公司董事长兼总经理田旭先生以书面

当前观察:新宁物流:公司总经理田旭辞职 聘任刘瑞军为新任总经理 新宁物流(SZ300013,收盘价:4 99元)8月21日晚间发布公告称,河南新宁现代物流股份有限公司董事会于近日收到公司董事长兼总经理田旭先生以书面 -

信息:正邦科技拟1元出售江西正农通100%股权 8月21日晚间,正邦科技(002157)发布公告称,公司与控股股东正邦集团有限公司(以下简称“正邦集团”)签署《股权转让协议》,公司拟以转让...

信息:正邦科技拟1元出售江西正农通100%股权 8月21日晚间,正邦科技(002157)发布公告称,公司与控股股东正邦集团有限公司(以下简称“正邦集团”)签署《股权转让协议》,公司拟以转让... -

环球快报:易瑞生物:发行可转债申请获深交所受理 易瑞生物(SZ300942,收盘价:20 95元)8月21日晚间发布公告称,深圳市易瑞生物技术股份有限公司于2022年8月19日收到深圳证券交易所出具的《关于

环球快报:易瑞生物:发行可转债申请获深交所受理 易瑞生物(SZ300942,收盘价:20 95元)8月21日晚间发布公告称,深圳市易瑞生物技术股份有限公司于2022年8月19日收到深圳证券交易所出具的《关于 -

环球热门:南都电源:拟1.34亿元转让华宇新能源30%股权 南都电源(300068)8月21日晚间公告,为进一步聚焦新能源储能、锂电及锂电回收业务,公司拟将从事民用铅酸电池业务的参股公司华宇新能源30%股权

环球热门:南都电源:拟1.34亿元转让华宇新能源30%股权 南都电源(300068)8月21日晚间公告,为进一步聚焦新能源储能、锂电及锂电回收业务,公司拟将从事民用铅酸电池业务的参股公司华宇新能源30%股权 - 焦点信息:振东制药上半年净利下滑近九成 8月21日晚间,振东制药(300158)对外披露2022年半年报显示,公司上半年实现归属净利润同比下降88 83%。财务数据显示,今年上半年,振东制药实现

-

天天关注:天风证券:变更持有5%以上股权主要股东行政许可申请获受理 宏泰集团拟... 天风证券8月21日公告,公司于近日收到中国证监会出具的《中国证监会行政许可申请受理单》,中国证监会就公司关于变更持有5%以上股权的主...

天天关注:天风证券:变更持有5%以上股权主要股东行政许可申请获受理 宏泰集团拟... 天风证券8月21日公告,公司于近日收到中国证监会出具的《中国证监会行政许可申请受理单》,中国证监会就公司关于变更持有5%以上股权的主... -

【环球时快讯】每天产生60亿吨水!格陵兰岛冰川加速融化 【每天产生60亿吨水!格陵兰岛冰川加速融化】丹麦,格陵兰岛,冰川正在以前所未有的速度融化,数据显示,今年7月15日—17日,格陵兰岛的...

【环球时快讯】每天产生60亿吨水!格陵兰岛冰川加速融化 【每天产生60亿吨水!格陵兰岛冰川加速融化】丹麦,格陵兰岛,冰川正在以前所未有的速度融化,数据显示,今年7月15日—17日,格陵兰岛的... -

今热点:2022年企业咨询市场调研 企业咨询行业发展趋势及市场规模分析 企业咨询行业发展前景、企业咨询行业怎么样?我国企业咨询的市场需求较为庞大,不同企业的管理水平存在较大的差别,所需要的企业咨询服务...

今热点:2022年企业咨询市场调研 企业咨询行业发展趋势及市场规模分析 企业咨询行业发展前景、企业咨询行业怎么样?我国企业咨询的市场需求较为庞大,不同企业的管理水平存在较大的差别,所需要的企业咨询服务... -

焦点速看:2022年招投标市场调研 招投标行业发展趋势及市场方向分析 招投标行业现状、招投标行业发展趋势如何?近几十年来,发展中国家也日益重视和采用招投标方式进行货物采购和工程建设。招投标作为一种成...

焦点速看:2022年招投标市场调研 招投标行业发展趋势及市场方向分析 招投标行业现状、招投标行业发展趋势如何?近几十年来,发展中国家也日益重视和采用招投标方式进行货物采购和工程建设。招投标作为一种成... -

【时快讯】2022年建设工程质量检测行业发展趋势及市场前景方向分析 建设工程质量检测行业现状及发展对策、建设工程质量检测市场前景如何?我国对建设工程质量检测业务呈现出数字化、网络化、智能化发展态势...

【时快讯】2022年建设工程质量检测行业发展趋势及市场前景方向分析 建设工程质量检测行业现状及发展对策、建设工程质量检测市场前景如何?我国对建设工程质量检测业务呈现出数字化、网络化、智能化发展态势... -

【全球播资讯】2022年高层建筑行业前景及市场发展趋势调研分析 高层建筑发展现状、高层建筑市场规模如何?随着智能化高层建筑的应用越来越广泛,必然会带动以智能化高层建筑为主体的产业发展,这对于高...

【全球播资讯】2022年高层建筑行业前景及市场发展趋势调研分析 高层建筑发展现状、高层建筑市场规模如何?随着智能化高层建筑的应用越来越广泛,必然会带动以智能化高层建筑为主体的产业发展,这对于高... -

每日速递:机械零部件加工市场调研 机械零部件加工行业未来前景及规模分析 机械零部件加工行业现状、机械零部件加工发展趋势如何?随着机械零部件加工受巨大的市场拉动和政策支持,中国已成为全球最大的掘进机械加...

每日速递:机械零部件加工市场调研 机械零部件加工行业未来前景及规模分析 机械零部件加工行业现状、机械零部件加工发展趋势如何?随着机械零部件加工受巨大的市场拉动和政策支持,中国已成为全球最大的掘进机械加... - 环球快消息!能耗双控&缺煤限电,供给约束如何演绎? 9月以来的限电潮愈演愈烈,截至目前已涉及全国至少20个省市,东三省限电范围一度波及民用。从我们的角度来看,本轮限电潮的演绎有2条主线:主

- 世界热点!玻璃:沙河环保事件再起 今天开盘后在商品市场普跌的背景下,玻璃期货主力合约出现跳水,盘中跌幅一度至6 8%,午后跌幅逐渐收复,在商品普跌行情中显现出抗跌性。一、

-

焦点要闻:USDA10月大豆供需报告解读 报告评述:报告上调了美国新旧两作单产,以及旧作种植面积,最终导致美国大豆新季结转库存相比9月份预计大幅提高,利空盘面价格。本次调...

焦点要闻:USDA10月大豆供需报告解读 报告评述:报告上调了美国新旧两作单产,以及旧作种植面积,最终导致美国大豆新季结转库存相比9月份预计大幅提高,利空盘面价格。本次调... -

当前头条:PTA&MEG:成本驱动,继续涨声一片? 观点小结PTA:整体来看,双控带来PTA供需双减,当前估值合理,驱动在原油,逢低买入的思路。PTA供给端,国庆假期前后计划外检修增多,逸盛、桐

当前头条:PTA&MEG:成本驱动,继续涨声一片? 观点小结PTA:整体来看,双控带来PTA供需双减,当前估值合理,驱动在原油,逢低买入的思路。PTA供给端,国庆假期前后计划外检修增多,逸盛、桐 -

每日看点!生产大省限电情况好转,铁合金期货双双跌停!铁矿基本面未反转下或继续... 金融界网10月13日消息今日国内期货市场,商品市场大面积飘绿,铁合金期货封跌停板,跌幅均为10 01%,锰硅主力报11200元 吨,硅铁期货收于15630元

每日看点!生产大省限电情况好转,铁合金期货双双跌停!铁矿基本面未反转下或继续... 金融界网10月13日消息今日国内期货市场,商品市场大面积飘绿,铁合金期货封跌停板,跌幅均为10 01%,锰硅主力报11200元 吨,硅铁期货收于15630元 - 快看:约700座冰川或在未来30年内消失!阿尔卑斯冰川体积已缩减60% 今年夏季,欧洲多国热浪滚滚,持续的高温干旱进一步加速冰川融化,全球变暖对生态环境造成的严重影响愈发凸显,应对气候变化行动已经迫...

-

环球新动态:单项奖金675万元!中国“诺贝尔奖”揭晓 三位科学家获2022未来科学大奖 据北京日报21日消息,8月21日上午,2022未来科学大奖正式揭晓获奖者。李文辉等多位科学家获得三项大奖,单项奖金为675万元人民币(等值100万美

环球新动态:单项奖金675万元!中国“诺贝尔奖”揭晓 三位科学家获2022未来科学大奖 据北京日报21日消息,8月21日上午,2022未来科学大奖正式揭晓获奖者。李文辉等多位科学家获得三项大奖,单项奖金为675万元人民币(等值100万美 -

全球最新:持仓显著增加 中证1000衍生品将迎满月!头部私募已开始行动 ETF产品或... 8月19日,中证1000股指衍生品迎来上市以来首个交割日,当日中证1000指数下跌1 59%。不过,放长时间看,中证1000股指期货和期权挂牌上市以来,

全球最新:持仓显著增加 中证1000衍生品将迎满月!头部私募已开始行动 ETF产品或... 8月19日,中证1000股指衍生品迎来上市以来首个交割日,当日中证1000指数下跌1 59%。不过,放长时间看,中证1000股指期货和期权挂牌上市以来, -

环球聚焦:中大力德:“中大转债”赎回登记日为9月1日 中大力德(SZ002896,收盘价:36 53元)8月21日晚间发布公告称,2022年8月8日,公司第三届董事会第二次会议、第三届监事会第二次会议审议通过了

环球聚焦:中大力德:“中大转债”赎回登记日为9月1日 中大力德(SZ002896,收盘价:36 53元)8月21日晚间发布公告称,2022年8月8日,公司第三届董事会第二次会议、第三届监事会第二次会议审议通过了 -

世界信息:中天火箭:“天箭转债”于8月22日配售及网上申购 中天火箭(SZ003009,收盘价:52 22元)8月21日晚间发布公告称,本次发行的可转换公司债券简称为“天箭转债”,债券代码为“127071”。本...

世界信息:中天火箭:“天箭转债”于8月22日配售及网上申购 中天火箭(SZ003009,收盘价:52 22元)8月21日晚间发布公告称,本次发行的可转换公司债券简称为“天箭转债”,债券代码为“127071”。本... -

世界动态:交易异动!新纶新材:无未披露的重大事项 新纶新材(SZ002341,收盘价:5 7元)8月21日晚间发布公告称,新纶新材料股份有限公司股票于2022年8月18日、2022年8月19日连续两个交易日收盘价

世界动态:交易异动!新纶新材:无未披露的重大事项 新纶新材(SZ002341,收盘价:5 7元)8月21日晚间发布公告称,新纶新材料股份有限公司股票于2022年8月18日、2022年8月19日连续两个交易日收盘价 -

全球热推荐:中钢天源:2022年半年度净利润约1.98亿元 同比增加89.43% 中钢天源(SZ002057,收盘价:13 4元)8月21日晚间发布半年度业绩报告称,2022年上半年营业收入约14 27亿元,同比增加24 96%;归属于上市公司股

全球热推荐:中钢天源:2022年半年度净利润约1.98亿元 同比增加89.43% 中钢天源(SZ002057,收盘价:13 4元)8月21日晚间发布半年度业绩报告称,2022年上半年营业收入约14 27亿元,同比增加24 96%;归属于上市公司股 -

观热点:银宝山新:2022年半年度净利润约-6836万元 银宝山新(SZ002786,收盘价:7 48元)8月21日晚间发布半年度业绩报告称,2022年上半年营业收入约12 95亿元,同比增加7 89%;归属于上市公司股东

观热点:银宝山新:2022年半年度净利润约-6836万元 银宝山新(SZ002786,收盘价:7 48元)8月21日晚间发布半年度业绩报告称,2022年上半年营业收入约12 95亿元,同比增加7 89%;归属于上市公司股东

热门资讯

- 当前观察:新宁物流:公司总经理田旭辞职 聘任刘瑞军为新任总经理 新宁物流(SZ300013,收盘价:4 99...

- 环球热门:南都电源:拟1.34亿元转让华宇新能源30%股权 南都电源(300068)8月21日晚间公告...

- 焦点信息:振东制药上半年净利下滑近九成 8月21日晚间,振东制药(300158)对...

- 【环球时快讯】每天产生60亿吨水!格陵兰岛冰川加速融化 【每天产生60亿吨水!格陵兰岛冰川...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...