龙头“躺赢”时代已结束?公募基金开始关注“小而美”

临近年末,各类机构加大了调研力度,开始为明年的投资布局做准备。据统计,12月以来,共有25家上市公司获得了30家以上公募基金的组团调研,其中绝大部分为流通市值低于300亿元的中小盘标的。

在多位基金经理看来,高估龙头股“躺赢”的时代已经结束,在一些更新换代较快的细分行业中,小市值公司有望依靠掌握先进技术“逆袭”,从而快速成长为行业龙头,这将是其未来重点关注的投资机会。

密集调研中小市值公司

近段时间以来,公募基金加快了调研步伐,其中,中小市值公司为其关注重点。东方财富Choice数据显示,截至12月21日,本月以来共有25家公司获得30家以上公募基金调研。除了汇川技术、温氏股份、伟星新材和大北农,其余均为300亿元流通市值以下的公司。

12月以来基金公司调研情况:

以志特新材为例,这家目前只有17.4亿元流通市值、69.5亿元总市值的公司,本月以来共接受了华夏、建信、中欧、睿远、光大保德信等37家基金公司的组团调研。据了解,公司主营产品铝模板属于绿色建材,可以减少建筑垃圾和二氧化碳排放,政策支持力度大。太平洋证券在研报中表示,受益于绿色建筑推广带来的渗透率提升,2014年至2020年,公司收入和利润的复合年均增长率分别为64%、60%。

此外,流通市值为32.2亿元、总市值不到50亿元的纳尔股份获得广发、富国、中欧、交银施罗德、摩根士丹利华鑫等54家基金公司的集体调研。财通证券在研报中称,公司自成立以来以数码喷印材料为主业,经过近20年发展成为国内数码喷印材料龙头,并完成了精密涂布等核心技术积累。值得注意的是,公司同时在积极布局氢电材料,在氢能概念爆发带动下,该股本月以来涨幅已接近60%。

今年以来大涨超100%的本土服饰辅料行业龙头伟星股份,同样获得了多家公司组团调研。招商证券研报表示,疫情反复、品牌竞争加剧、流量成本上升将导致头部服装品牌商强者恒强。同时,劳动力成本上升、环保监管趋严等因素对辅料供应商的规模、品控和交期均提出了更高的要求,头部辅料供应商壁垒抬高,规模将持续扩大。

寻找细分赛道潜力标的

近期不少基金经理也表示,部分高估龙头股的“躺赢”已成过去式,而中小市值公司经过长期估值消化,已出现布局机会。

平安证券资深投顾武鹏认为,中小市值公司受关注的另一个原因可能在于,A股市场已连续数年走高,而300亿元以上体量的品种,都是过去三年的A股赢家。在这样的背景下,出于谨慎的布局策略,基金经理也许更愿意将子弹瞄准依然处于低位的中小市值方向。

一位曾经捕捉过数十只十倍股的明星基金经理表示,对于一个格局稳定、没有颠覆性技术产生的行业而言,龙头的地位很难撼动。但是在一个不停进步和变化的细分行业中,即使是一家小公司,如果它能够捕捉到关键性的机会,比如掌握了一项领先的技术,就很有可能在短时间内弯道超车。

“对我们来说,100亿到200亿市值之间的公司可能是更好的选择,这些公司已经具备一定收入规模,抗风险能力也较强,同时产业趋势也较为明确。”该基金经理称。

一位私募基金经理则表示,市场明年的机会仍然是自下而上的,市值在20亿元至100亿元区间、市盈率为20多倍的小股票的投资机会可能会超过大股票,尤其是专精特新方向可能会诞生一大批明星公司。

“实行注册制之后,部分新股折价较大,大量投资机会可能沉淀在次新股中。未来,只要这类公司所在的行业和细分领域赶上风口,其想象空间就会比较大。”该人士称。

(文章来源:上海证券报)

-

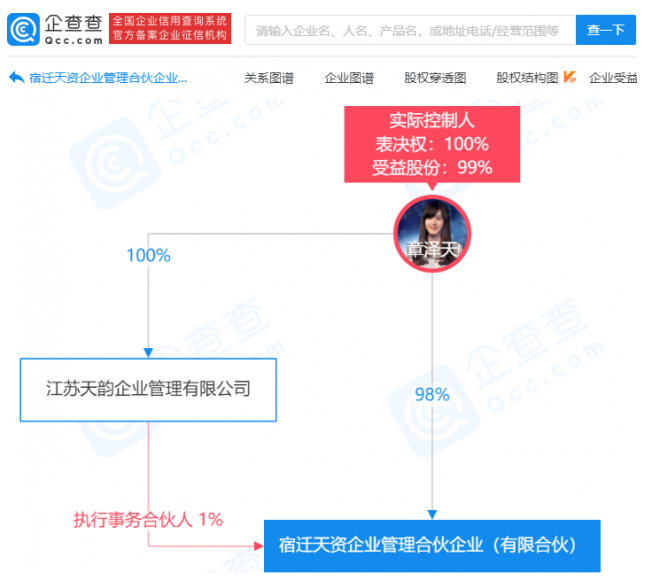

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列 -

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件 -

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、 -

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近 -

金融改革需要采取哪些手段助力实体经济转型升级? 金秋十月,全球金融界的目光聚焦到北京金融街——被称为中国金融改革发展风向标的2021金融街论坛年会20日在京开幕,年会主题为经济韧性...

金融改革需要采取哪些手段助力实体经济转型升级? 金秋十月,全球金融界的目光聚焦到北京金融街——被称为中国金融改革发展风向标的2021金融街论坛年会20日在京开幕,年会主题为经济韧性... -

容联云通讯将以现金和股份对价收购诸葛智能全部股权 12月17日,资本邦了解到,12月12日,美股上市公司容联云通讯(RAAS US)宣布,公司与诸葛智能已达成最终协议,以现金和股份对价收购其全部股

容联云通讯将以现金和股份对价收购诸葛智能全部股权 12月17日,资本邦了解到,12月12日,美股上市公司容联云通讯(RAAS US)宣布,公司与诸葛智能已达成最终协议,以现金和股份对价收购其全部股

-

龙头“躺赢”时代已结束?公募基金开始关注“小而美” 【龙头“躺赢”时代已结束?公募基金开始关注“小而美”!】临近年末,各类机构加大了调研力度,开始为明年的投资布局做准备。据统计,1...

-

欧洲天然气价格飙升逾10% 创下纪录新高 【行情】欧洲天然气价格飙升逾10%,创下纪录新高。(21财经)

-

曼卡龙:公司获得政府补助700万元 曼卡龙(SZ300945,收盘价:21 99元)12月21日晚间发布公告称,曼卡龙珠宝股份有限公司于2021年12月21日收到杭州市萧山区财政局拨付的2021年度凤

-

新开源:拟4亿元~6亿元回购公司股份 新开源(SZ300109,收盘价:21 96元)12月21日晚间发布公告称,公司本次拟通过深圳证券交易所以集中竞价交易的方式回购部分已发行社会公众股份。

-

维尔利:中标垃圾渗滤液处理项目 维尔利(SZ300190,收盘价:6 11元)12月21日晚间发布公告称,维尔利环保科技集团股份有限公司(以下简称“公司”)参与了比例坝垃圾填埋场...

-

交易异动!西仪股份:无未披露的重大事项 西仪股份(SZ002265,收盘价:26 14元)12月21日晚间发布公告称,云南西仪工业股份有限公司股票交易价格于2021年12月20日、12月21日连续两个交易

-

维尔利:中标1.31亿元项目 【维尔利:中标1 31亿元项目】维尔利(300190)12月21日晚间公告,公司中标比例坝垃圾填埋场渗滤液(混合水)治理提升改造项目施工,该项目的建设

-

调研报告:超八成受访基金经理认为中国公募基金仍处“高速成长期” 【调研报告:超八成受访基金经理认为中国公募基金仍处“高速成长期”】报告指出,虽然截至12月初,中国公募基金规模已超24万亿元人民币...

-

黑龙江省政府官网撤下“省住建厅部署全力冲刺房地产业增长工作”一文 【黑龙江省政府官网撤下“省住建厅部署全力冲刺房地产业增长工作”一文】昨日晚间,黑龙江省政府官网刊发了《省住建厅召开调度会议部署...

-

国产三针新冠疫苗中和试验结果密集出炉 重组蛋白疫苗对奥密克戎活性无明显下降 近期,新冠病毒奥密克戎变异株的出现引发全球关注。初步研究显示,接种两剂似乎无法形成足够的保护效率,而接种加强针可能有助增加保护...

-

大赚近800亿!2.5万亿成绩单来了 【大赚近800亿!2 5万亿成绩单来了】人力资源和社会保障部日前发布的2021年三季度全国企业年金基金业务数据摘要显示,截至2021年三季度末,全

-

地产股涨疯了 40多家封板 有什么消息?热炒“妖股”走势分化 【地产股涨疯了40多家封板!有什么利好?热炒“妖股”走势分化】今年的最惨板块,地产股,终于扬眉吐气了一番!阳光城、泰禾集团等40余...

-

小心!宝妈穿的哺乳服 不达标率竟达40%?!或引发宝宝健康问题! 【小心!宝妈穿的哺乳服不达标率竟达40%?!或引发宝宝健康问题!】随着新生育政策落地,许多家庭憧憬着新生命的到来。在宝妈育儿过程中...

-

文物“医生”分享揭秘 汉墓出土漆木器如何保护? 成都地区有着悠久的历史和灿烂的古代文化,文物资源极其丰富,尤其是古蜀国、蜀汉时期的文化遗产独具地域特色,漆木器文物就是其中一个代表

文物“医生”分享揭秘 汉墓出土漆木器如何保护? 成都地区有着悠久的历史和灿烂的古代文化,文物资源极其丰富,尤其是古蜀国、蜀汉时期的文化遗产独具地域特色,漆木器文物就是其中一个代表 -

萤石网络分拆上市取得实质进展 应收账款及存货占总资产近半 海康威视(002415 SZ)旗下智能家居子公司杭州萤石网络股份有限公司(下称萤石网络)分拆上市取得实质进展。日前,上交所官网披露已受理萤石网

萤石网络分拆上市取得实质进展 应收账款及存货占总资产近半 海康威视(002415 SZ)旗下智能家居子公司杭州萤石网络股份有限公司(下称萤石网络)分拆上市取得实质进展。日前,上交所官网披露已受理萤石网 -

天海防务因财报造假受到证监会处罚 业绩持续亏损 天海防务(300008 SZ)因财报造假受到证监会处罚。近日,天海防务发布公告称,因2017年年度报告存在虚假记载、未按规定及时披露重要合同进展

天海防务因财报造假受到证监会处罚 业绩持续亏损 天海防务(300008 SZ)因财报造假受到证监会处罚。近日,天海防务发布公告称,因2017年年度报告存在虚假记载、未按规定及时披露重要合同进展 -

湖南裕能IPO前大客户突击入股或失话语权 密集关联交易频繁筹钱 国内锂离子电池正极材料供应商湖南裕能新能源电池材料股份有限公司(简称湖南裕能)正在冲刺A股市场,试图借此募资大举扩产。去年以来,随着

湖南裕能IPO前大客户突击入股或失话语权 密集关联交易频繁筹钱 国内锂离子电池正极材料供应商湖南裕能新能源电池材料股份有限公司(简称湖南裕能)正在冲刺A股市场,试图借此募资大举扩产。去年以来,随着 -

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 SH)又抛出重磅投资大单。12月17日晚间,仙鹤股份发布公告,拟投资约80亿元在山东莱州市建设高性能纸基新材

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 SH)又抛出重磅投资大单。12月17日晚间,仙鹤股份发布公告,拟投资约80亿元在山东莱州市建设高性能纸基新材 -

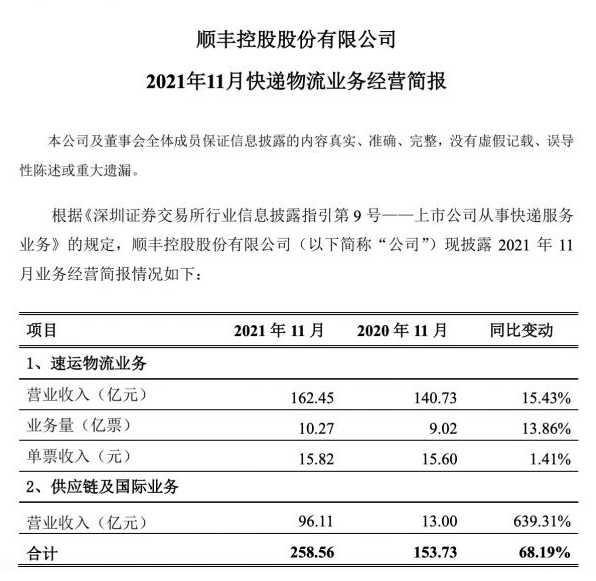

顺丰控股发布11月经营数据 合计收入258.56亿元 12月20日消息,昨日晚间,顺丰控股发布11月经营数据,合计收入258 56亿元,同比增长68 19%。在速运物流业务方面,2021年11月营业收入162 45

顺丰控股发布11月经营数据 合计收入258.56亿元 12月20日消息,昨日晚间,顺丰控股发布11月经营数据,合计收入258 56亿元,同比增长68 19%。在速运物流业务方面,2021年11月营业收入162 45 -

商汤科技重新启动公开招股 招股价为每股3.85港元至3.99港元 今日,商汤科技在港交所发布公告宣布重启公开招股,在发行规模与定价区间方面与此前保持一致。公告显示,商汤科技此次共发行15亿股,招股价

商汤科技重新启动公开招股 招股价为每股3.85港元至3.99港元 今日,商汤科技在港交所发布公告宣布重启公开招股,在发行规模与定价区间方面与此前保持一致。公告显示,商汤科技此次共发行15亿股,招股价 -

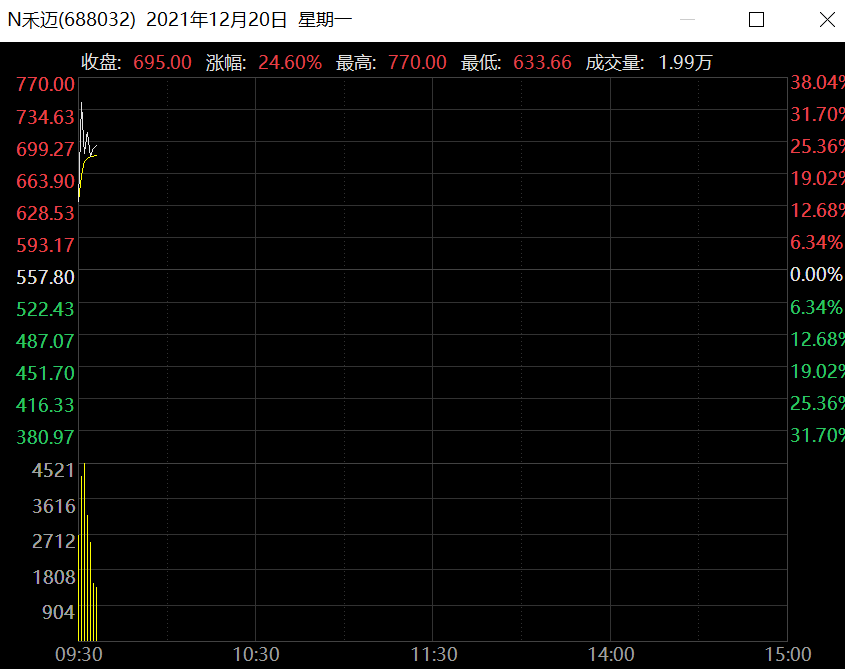

A股最贵新股禾迈股份今日正式科创板上市 以633.66元/股开盘 史上最贵新股今日正式登陆科创板上市。12月20日,资本邦了解到,禾迈股份今日(12月20日)正式登陆科创板上市,公司股价高开13%,以633 66元

A股最贵新股禾迈股份今日正式科创板上市 以633.66元/股开盘 史上最贵新股今日正式登陆科创板上市。12月20日,资本邦了解到,禾迈股份今日(12月20日)正式登陆科创板上市,公司股价高开13%,以633 66元 - JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

-

陈果加入中信建投证券研究所 中信建投证券研委会副主任增至3位 12月20日,资本邦了解到,12月18日,中信建投证券研究微信公众号正式发文公告,陈果加入中信建投证券研究所,并担任中信建投证券董事总经理

陈果加入中信建投证券研究所 中信建投证券研委会副主任增至3位 12月20日,资本邦了解到,12月18日,中信建投证券研究微信公众号正式发文公告,陈果加入中信建投证券研究所,并担任中信建投证券董事总经理 -

流金岁月接待6家机构调研 主要问题及公司回复概要如下 12月20日,资本邦了解到,北交所上市公司流金岁月(834021 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,北京流金岁月传媒

流金岁月接待6家机构调研 主要问题及公司回复概要如下 12月20日,资本邦了解到,北交所上市公司流金岁月(834021 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,北京流金岁月传媒 -

万科A参与投资上海城市更新引导基金 出资金额20亿元人民币 12月20日,资本邦了解到,A股公司万科A(000002 SZ)参与投资上海城市更新引导基金。近日,万科A下属子公司上海万科企业有限公司(简称上海万

万科A参与投资上海城市更新引导基金 出资金额20亿元人民币 12月20日,资本邦了解到,A股公司万科A(000002 SZ)参与投资上海城市更新引导基金。近日,万科A下属子公司上海万科企业有限公司(简称上海万 -

“1+7+N”融媒矩阵唱响汕头强音!南方+汕头频道实现六区一县全覆盖 12月17日,南方+汕头频道建设再启新篇,由南方报业传媒集团汕头分社与汕头市潮阳区合作共建的“潮阳频道”正式上线。至此,南方+汕头“1...

-

德勤IPO报告:2022年A股新股将主要来自小型制造和科技企业 12月20日,德勤发布《2021年中国内地及香港新股市场回顾及2022年前景展望》。德勤预计,内地新股市场在2021年将有共计491只新股融资5,367亿元

-

家庭厨余垃圾分出率达22.69%!罗湖区莲塘街道垃圾分类工作再提速 为加强生态文明建设,促进城市绿色发展和文明发展,2021年,罗湖区莲塘街道在市、区两级政府和城管部门的有力指导下,按照“四抓两推一...

-

港交所2021年度成绩单:92只新股登陆 新经济公司占募资“大头” 12月21日,港交所发布的2021年工作总结显示,成交额及前三季度业绩均创历年新高。香港交易所现货股票市场的日均成交金额较去年增加32%,而衍生

-

拟变更审计机构 ST联建收深交所关注函 【拟变更审计机构ST联建收深交所关注函】深交所要求公司补充报备亨安事务所完成财政部、证监会证券服务业务会计师事务所备案的相关证明...

热门资讯

- 仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 S...

-

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以...

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以... -

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全...

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全... -

消费股与低估值板块的反弹有望延续 多位基金经理提前布局 12月17日,资本邦了解到,12月14日...

消费股与低估值板块的反弹有望延续 多位基金经理提前布局 12月17日,资本邦了解到,12月14日...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...