生物医药企业开年IPO继续“破发” 到底如何看待创新药在资本市场遇冷?

未来科创板一定会跑出几个硬实力和商业化能力兼具的企业。

近日,迈威生物(688062)发布2021年年度业绩预告:预计2021年年度实现归属于母公司所有者的净利润-66,648.21万元到-78,239.21万元,相比上期亏损增加2,393.68万元到13,984.67万元,同比增加3.73%到21.76%。报告期内,公司所有在研产品均处于研发阶段,尚未开展商业化销售,公司产品尚未实现销售收入。报告期内,公司主营业务收入主要为技术服务收入。

此前,迈威生物于1月18日在科创板IPO,不过开盘即破发,其也成为2022开年继亚虹医药后又一只破发的科创板生物医药股。

公开资料显示,迈威生物是一家全产业链布局的创新型生物制药公司,主营业务为治疗用的生物制品的研发、生产和销售,主要产品为抗体药物。具体为包括人用治疗性单克隆抗体、双特异性/双功能抗体及 ADC 药物在内的抗体药物以及包括长效或特殊修饰的细胞因子类重组蛋白药物。虽然企业本身掌握着热门药物及特有药物的生产,但是从市场表现来看并不如意。

据迈威生物招股说明书,2018-2021年上半年,迈威生物分别实现营收3737.57万元、2942.57万元、530.22万元和678.22万元。同期净利润分别为-2.38亿、-9.29亿和-6.44亿以及-3.40亿元,四年内累计亏损21.51亿元。

相比之下,迈威在研发方面的投入却在持续增长,2018、2019、2020年的研发费用分别达到1.69亿元、3.63亿元和5.81亿元。

商业化能力不足叠加估值迷茫

而在此前新股破发似乎成了常态,医疗板块更是频频“中招”。

2021年登陆科创板的新股中,有12支在上市第一天盘中破发,都是注册制IPO询价新规生效后(9月18日起)的新股,品高股份、春立医疗之外,还包括:南模生物、百济神州、迪哲医药、成大生物、新锐股份、中科微至、中自科技、新点软件、凯尔达、嘉和美康。其中4家为生物制药公司,成大生物的投资者在上市首日亏最多,中一签亏1-1.56万。

“创新药的发展是分阶段的,像迈威属于第一阶段的创新药企业,这个阶段主要解决的是国内相关药物从无到有的过程。现阶段去判断创新药‘凉了’有点为时过早,从非盈利到盈利的过程,是需要市场去检验的。即便是像君实、信达这类已经实现实体收入的企业,它们的商业化能力也还是没有完全得到验证。但我们相信在未来科创板一定会跑出几个硬实力和商业化能力兼具的企业。”华南一位医药一级市场投资人士对21世纪经济报道记者表示。

无独有偶1月18日,上海证券交易所市场发展部区域主任陆海生公开表示:企业商业化的落地能力是今后科创板非常看重的指标,未来药企IPO的思路将逐步调整。

除了商业化软实力需要时间验证,资本市场在对类似企业预期估值上也表现出了不确定的态度。

资本开始对药企产生兴趣,主动拥抱尚未盈利的生物医药企业,因此更多的创新药企涌入市场。而对于投资者而言,该类药企如何实现商业化并兑现承诺便成为不可逃避的话题。

国内生物医药得以密集登陆资本市场离不开2018年港股18A的上市新规和上交所科创板的推出。科创板的开通无疑给了资本投资生物医药企业的机会,也给了众多非盈利公司融资上市的机会,这就与港股18A企业一样,上市时间可预期,为企业提供极大的便利。2020-2021年,科创板创新药公司上市数量以及融资金额也在慢慢追赶18A这些生物医药企业的总和。

尽管局部存在波动,但在疫情背景下,各医疗健康行业依然是众多企业竞相争跑的赛道,开盘的波动不影响创新药投资仍然维持高位水平。

谈及众多创新药企业开盘破发的态势,前述投资人士对21世纪经济报道记者表示:“目前整体态势不作好的原因有三个:一是时间节点不佳,自迪哲医药开市天价结果反跌带坏市场情绪,投资者们纷纷受此影响;二是港股18A的不作好,给内地市场传导消极情绪;三是最核心的,也就是目前二级市场,包括投资者,对18A公司及类似企业的定价不太清楚。定价不清楚加上商业化能力需要时间验证,这就导致目前整个市场低迷的状态,目前整个市场对于此类企业的实际定价也处在迷茫的状态,如何平衡企业硬实力和商业化能力也是目前市场纠结的点。”

不过,很多生物制药企业目前仍处于研发阶段,尚未投入市场实现盈利,同时很多盈利产品并不是自主创新产品,而是生物类似药生产。这就导致投资者对该企业的未来商业化发展不确定,也不能保证后续市场化之后的差异化优势。

生物类似药,也被称为生物仿制药,是与已批准的生物原研药相似的一种生物药(包括疫苗、血液及血液成分、体细胞、基因治疗、组织和重组治疗性蛋白等)。

2019年我国才开始有国产生物类药获批上市。随后,大量企业的加入生产造成市场上生物类似药同质化严重,药企间的竞争处于白热化阶段,未来生物药企的差异化发展可能取决于企业自身在创新药上的研发。

创新药竞争加剧新股如何破局?

根据公开资料,迈威生物主要集中于抗体药的研发,涵盖自身免疫、肿瘤、代谢、眼科、感染等疾病领域,公司立项开发的品种有15项,其中生物类似药有4种。

其中第一梯队的9MW0113为生物类似药,属于自身免疫领域,主要适应于类风湿关节炎等。第二梯队已提交上市许可的9MW0311 和 9MW0321也均为生物类似药,9MW0311属于代谢领域适应于骨折高风险的绝经后妇女的骨质疏松症,9MW0321属于肿瘤领域适用于预防肿瘤骨转移患者发生骨相关事件等。

迈威生物的投入研发内部存在高重复率,这也是整个行业存在的问题。如9MW0113就是重组人源抗TNF-α单克隆抗体注射液,为药物修美乐(又称阿木单抗)的生物类似药,9MW0113预计为国内第五家获批阿达木单抗生物类似药,但其上市时间较晚,不具备先发优势,并且类风湿关节炎适应症的药品竞争较大,已有的英夫利单抗、戈利木单抗、依那西普等药品已经占据一定的市场份额。

2021年12月初公布的新版国家医保目录显示,阿达木单抗原研药品修美乐在华上市的8大适应症全部进入国家医保目录。如果修美乐生物类似药纳入集采,价格将有降幅空间,盈利能力可能再次被降低,生物制药企业间的竞争进一步加剧,企业间的差距也将进一步拉开,最终拥有创新技术能进行创新药生产的企业才可能存活下来,创新药的发展是一场马拉松。

扎堆研发的情形还出现在CAR-T和基因治疗领域。据统计,2020年国内开展CAR-T细胞疗法的临床试验数量已达335个,5年间翻了十倍。其中,以CD19为靶点的CAR-T临床试验占比超过了40%,而在超600项的CAR-T的临床试验数中有一半以上来自中国。需要认清的是,这些研究试验终究是对国外已知靶点的“伪创新”,是国内创新药的“内卷”。

靶点重复率高意味着目前国内药企的原始创新还不够,目前更多的还是快速跟进热点前沿,临床研究也还是集中于要上市的靶点和作用机制,其反映的正是国内外基础研究能力的差异。在顶尖的科研机构方面,中国从2015年的5家变成了9家,但是与美国52家顶尖生命科学和医学研究机构数量相比,相差悬殊。

但值得关注的是创新药企业依然受到资本市场的青睐,后续的市场投资会更专业化细分化,商业化能力得以在市场得到检验,这也是创新药企业未来的发展机遇所在。

政策的扶持推动了创新药的发展。国家药监局药品审评审批中心(CDE)发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》指出,国内创新药靶点扎堆、“Me-too”(类似创新药)泛滥、低水平重复、缺乏真正的创新等问题,要求药企新药研发“以患者需求为核心,以临床价值为导向”。这一系列的文件表明了国家对原始创新药的重视,

此外,授权合作进一步推动了创新药的发展。授权合作又分为购买许可和授予许可两部分。这也成为近年来制药领域较为流行的产品引入。再者,医药外包服务(CXO)全方位助力创新药的研发,它已经覆盖药物发现到最终商业化生产的各个环节。如果从产品的全生命周期就开始布局把控,那将有助于缩短新药研发时间,降低研发成本和风险。

(文章来源:21世纪经济报道)

-

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱 -

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计 -

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

-

生物医药企业开年IPO继续“破发” 到底如何看待创新药在资本市场遇冷? 【生物医药企业开年IPO继续“破发”到底如何看待创新药在资本市场遇冷?】迈威生物于1月18日在科创板IPO,不过开盘即破发,其也成为2022...

-

虎年机会何在?券商公募化改造产品最新持仓曝光! 随着公募基金四季报近期披露完毕,券商资管大集合公募化改造产品重仓股座次、持仓变化情况也随之浮出水面。

-

汽车圈炸锅:小鹏要“替换”宁德时代?公司紧急回应:与事实有巨大出入 【汽车圈炸锅:小鹏要“替换”宁德时代?因为电池太贵!公司紧急回应:与事实有巨大出入】1月30日,针对近日市场有关“欣旺达将作为小鹏...

-

机构前瞻欧洲央行利率决议:不太可能暗示加息 【机构前瞻欧洲央行利率决议:不太可能暗示加息】欧洲央行对通胀前景的看法比英国央行或美联储更为乐观,欧洲央行官员似乎不太可能在周...

-

牛年A股谁最红?最牛股涨超9倍 最赚新股盈利20万 最牛行业频现翻倍股(名单) 【牛年A股谁最红?最牛股涨超9倍最赚新股盈利20万最牛行业频现翻倍股】从行业板块来看,农历牛年期间,采掘、钢铁、化工、新能源等与“...

-

恒大重要公告:这些资产被“接管”! 【恒大重要公告:这些资产被“接管”!】中国恒大30日晚间在港交所公告称,获悉公司若干附属公司的资产被委任资产接管人。

-

牛年A股谁最红?最牛股涨超9倍 最赚新股盈利20万 最牛行业频现翻倍股(名单) 【牛年A股谁最红?最牛股涨超9倍最赚新股盈利20万最牛行业频现翻倍股】从行业板块来看,农历牛年期间,采掘、钢铁、化工、新能源等与“...

-

迪士尼解雇数万员工!创始人孙女公开抵制迪士尼!发生了什么? 迪士尼乐园每年都吸引着全球亿万游客光顾,不过,本周却有人公开呼吁抵制迪士尼,这个人不是别人,正是迪士尼联合创始人罗伊迪士尼的孙...

-

事关你的个人信息、就医等 一批新规2月起实施! 【事关你的个人信息、就医等一批新规2月起实施!】即将进入2月,将有一大批新规正式实施。医疗卫生机构医保等服务信息应主动公开、动产...

-

上海9位老人被骗600万 竟是银行理财经理挪去炒股还给情人买房 【上海9位老人被骗600万竟是银行理财经理挪去炒股还给情人买房】自己缺钱炒股,就想到诈骗老客户,某银行原理财经理张某将多位老客户600万元理

-

恒大重要公告:这些资产被“接管”! 【恒大重要公告:这些资产被“接管”!】中国恒大30日晚间在港交所公告称,获悉公司若干附属公司的资产被委任资产接管人。

-

大跌之下 邱国鹭、王亚伟逆袭获正收益 私募自购超10亿 【大跌之下邱国鹭、王亚伟逆袭获正收益私募自购超10亿】今年以来,也有几家百亿私募的产品收益不错。千合资本由王亚伟担任基金经理的“...

-

曾经的“中式快餐第一股”乡村基欲再战IPO 业绩好转跨省扩张存隐忧 【曾经的“中式快餐第一股”乡村基欲再战IPO业绩好转跨省扩张存隐忧】近日,中式快餐的主要代表之一乡村基快餐连锁控股有限公司在港交所...

-

保险业2021年数据回望 【保险业2021年数据回望】数据显示,去年全行业原保费收入4 49万亿元,同比略降0 79%。其中,人身险公司原保费收入31224亿元,同比下降1 42%;

-

生物医药企业开年IPO继续“破发” 到底如何看待创新药在资本市场遇冷? 【生物医药企业开年IPO继续“破发”到底如何看待创新药在资本市场遇冷?】迈威生物于1月18日在科创板IPO,不过开盘即破发,其也成为2022...

-

数字经济呼唤人才支撑 【数字经济呼唤人才支撑】互联网招聘平台拉勾近日发布的《2021年互联网人才招聘白皮书》显示,企业“招好人”的需求已大于“招到人”,...

-

机构前瞻英国央行利率决议:加息的可能性增加 【机构前瞻英国央行利率决议:加息的可能性增加】去年12月,英国央行为抑制通胀,成为自疫情爆发以来第一个收紧货币政策的主要央行。最...

-

坚决有力处置个别头部房企项目逾期交付风险!广东住建厅:适度超前开展城市市政基建 2022年1月28日,广东省住房和城乡建设工作会议召开。会议总结了2021年工作,研究布置2022年工作。图片来源:广东省住房和城乡建设厅网站房地产

-

提示退市风险!春节前夕逾30家A股公司发布公告 【提示退市风险!春节前夕逾30家A股公司发布公告】每逢年报披露季,存在退市风险的公司便“忙碌”起来!记者不完全统计,1月28日,有超3...

-

中证财富夜读 | 比赚钱更重要的 是这件事 辛丑牛年,股市的收尾显得有些不尽人意,调整带来的损失让人不禁眉头紧锁。但起伏震荡的牛年即将过去,投资的道路上再忙碌,这个时候,...

-

沪春节批发市场蔬菜供应充足 多举措满足消费需求 春节假期开启,市民菜篮子拎得稳不稳关键得看一级批发市场。记者从上海蔬菜集团获悉,目前地产蔬菜供应充足,节前上海蔬菜批发交易量有...

-

国家邮政局:预计1月快递业务量同比增8.5% 【国家邮政局:预计1月快递业务量同比增8 5%】30日,国家邮政局发布2022年1月中国快递发展指数报告。据测算,2022年1月中国快递发展指数为292

-

大兴机场预计1月31日旅客吞吐量约1.7万人次 【大兴机场预计1月31日旅客吞吐量约1 7万人次】据了解,根据预测,受疫情影响,大兴机场春节七天假期客流量相对平稳,预计1月31日(腊月二十九)

-

上海口岸进出口破十万亿元 世界最大贸易口岸城市地位更加牢固 【上海口岸进出口破十万亿元世界最大贸易口岸城市地位更加牢固】今天,上海市商务委(口岸办)发布的2021年上海口岸货物贸易“成绩单”显...

-

*ST金洲收关注函:要求说明是否通过突击新增业务等方式增加2021年度收入规模 【*ST金洲收关注函:要求说明是否通过突击新增业务等方式增加2021年度收入规模】深交所要求公司结合黄金珠宝等各类产品各季度实际销售数量和价

-

白酒也要年轻化!春节消费新趋势:低度白酒获年轻人青睐 在国人的春节年货中,必不可少的一件东西可能就是白酒。恰逢近期工信部发文提到针对年轻消费群体、国外消费群体发展多样化、时尚化、个...

-

市场分析:英国央行2月加息或意味着缩表的到来 【市场分析:英国央行2月加息或意味着缩表的到来】市场普遍预期英国央行将在2月3日的议息会议上加息25个基点至0 5%,这将为英国央行开启缩表的

-

上海宠物平均寄养费用超千元 【上海宠物平均寄养费用超千元】在上海,宠物寄养服务迎来高峰。在上海外滩的一家宠物店,门店负责人告诉记者,春节假期的房间早在一个...

-

2022锂电行业喜与忧:上游暴富 中游承压 【2022锂电行业喜与忧:上游暴富中游承压】锂电行业的狂欢情绪因各企业业绩发布达到顶点。Choice数据显示,截至1月26日,共有123家锂电产业相

-

电力上市公司2021年集体巨亏 煤、电业绩再现冰火两重天 【电力上市公司2021年集体巨亏煤、电业绩再现冰火两重天】受制于2021年电煤价格的持续飙涨和屡创新高,电力上市公司业绩出现史无前例的巨额亏

热门资讯

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐... -

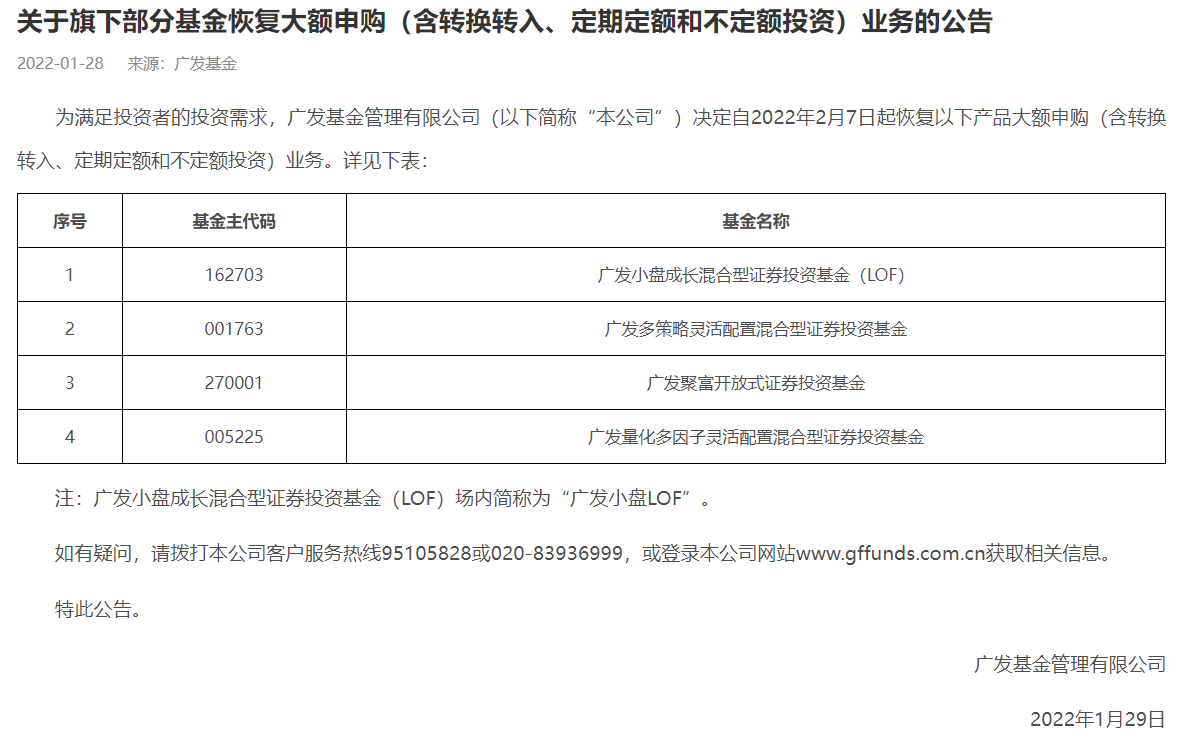

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份... -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...