香港版SPAC明年1月1日起正式施行!相比3个月前的咨询版又有这些新修订

12月17日,香港交易及结算所有限公司(香港交易所)全资附属公司香港联合交易所有限公司(联交所)公布引入新规则,在香港设立全新SPAC上市机制,并于2022年1月1日起生效。

香港交易所集团行政总裁欧冠升指出:“香港交易所致力提升香港市场在国际上的吸引力、竞争力和多元性。增设SPAC上市机制反映了我们努力不懈提升香港作为亚洲首要融资市场的声誉,巩固我们作为全球领先国际金融中心的地位。”

所谓SPAC是一种空壳公司,上市集资的目的是在上市后一段预设时间内收购(SPAC并购交易)一家公司(SPAC并购目标)。SPAC发起人(在美国市场,亦称“SPAC赞助人” SPAC Spon sor)是建立SPAC及/或实益拥有SPAC以象征式代价只向其发行的发起人股份之人士。

在欧冠升看来,希望透过引进SPAC上市机制,容许经验丰富而信誉良好的SPAC发起人物色新兴和创新产业公司作为并购目标,扶植一些富有潜力的企业新星茁壮成长、迈向成功。

据了解,联交所共收到90份来自多个不同界别对新上市机制咨询的非重复响应意见,响应人士包括SPAC发起人、专业团体、投资管理公司、企业融资公司及个人,大多数建议均获逾八成有表明意见的响应人士支持。

香港交易所上市主管陈翊庭表示:“在设计SPAC机制的过程中,港交所一直与持份者紧密沟通,务求充分了解市场的需要、运作和关注。新规则将大致按照建议所述实施,并因应一些商业因素作出修订,确保兼顾上市公司质素与市场考虑。”

今年9月份,港交所发布SPAC上市机制征询市场意见,界面新闻曾进行报道。(详见风靡华尔街的SPAC要来港交所了!除了向散户say NO,和美版还有哪些不同? )

陈翊庭指出,和咨询文件相比,主要有几个方面的不同。港交所评估市场的意见时考虑了本身的监管原则,并作出了数项修改。“首先,我们取消只有否决SPAC并购交易才能有股份赎回权的建议。经过慎重考虑之后,我们认为,若能够提高PIPE投资要求以支持SPAC并购目标的估值,股份赎回权与SPAC并购交易投票并不需要挂钩。”

事实上,所谓PIPE,是指上市后私募投资,指为完成 SPAC 并购交易而进行的独立第三方投资,而此类投资在公布进行 SPAC 并购交易之前已经议定、并被列作该交易的其中一部分条款。修订建议方案,根据SPAC并购目标的议定估值引入一个随着PIPE规模递减的PIPE最少占比机制,并规定PIPE须来自资深投资者的重大投资。

除此之外,对于SPAC方案还有两个方面的修改,即是减少SPAC上市时分配给机构专业投资者的最少人数;也容许了更高的权证摊薄上限。如机构专业投资者人数下调为至少20名。其中,SPAC董事会大多数成员须为提名其出任董事的SPAC发起人的代表改为,改为规定SPAC的董事会须至少有两人为第6类或第9类证监会持牌人(包括一名代表持牌SPAC发起人的董事)。

“与其他市场的SPAC上市机制不同,我们建议引入的SPAC机制设计了一个监管框架,有助控制复杂的SPAC架构中每一个环节的风险,同时保持SPAC整体机制在商业上的吸引力。” 陈翊庭指出。

还有重要一项,咨询意见版本为资深投资者的重大投资,即至少一名独立PIPE投资者须为管理资产总值至少达10亿港元的资产管理公司或基金;该PIPE投资须使此投资者于SPAC并购交易完成后实益拥有上市发行人至少5%的已发行股份。最终改为独立PIPE投资至少要有50%来自至少三名机构投资者,三者的资产管理总值须分别至少达80亿港元。

汇生国际资本总裁黄立冲告诉界面新闻,总体而言这个修改过的,比原来的建议内容更加贴合市场,但是总体来说比较接近18章生物科技公司和21章的思路,一般允许发行SPAC的前提是有较多的机构投资者认同和尽量减少散户的购买,其门槛比较高,不是给较小型公司而是更加有利于国有成分、规模较大、或者用于帮助从美国退市的但是较大规模的资产来上市融资,其门槛和操作成本和维护成本都是比美国SPAC高的,其最低门槛规模也是比美国SPAC要求高不少。

黄立冲指出,“SPAC将会被不少国资公司所利用,民营企业利用的踊跃程度较小些,用来弥补现在亏钱的独角兽难以在香港IPO或者高于美国的估值这种情况,让他们有另外一种选择。”

麦楷博平MarcumBP(MBP)联合主席和联合创始人助 · 伯斯汀(Drew Bernstein)告诉界面新闻,中国香港现在对SPAC上市制定了明确的规则,从1月1日开始开放。一些金融机构已经为此准备了数月,所以预计开放初始会有强烈兴趣。很显然,香港交易所仔细听取了市场反馈,寻求平衡,以制定一个可行的SPAC计划,并试图解决在美国市场所见到的一些冲突。

“最重要的变化是,香港交易所现在允许投资者投票赞成交易,但仍然保留赎回权。如果没有这种灵活性,可能会看到de-SPAC交易的失败率非常高。” 他认为,与美国SPAC的区别之一是,中国香港将要求重大机构PIPE投资来验证SPAC并购的条款和估值。这是一个明智的、基于市场的解决方案。

“毫无疑问,中国的私营公司将对在香港SPAC上市产生浓厚的兴趣。一个悬而未决的问题是,境外上市VIE和网络安全相关的不断演变的监管将如何在实践中适用于香港的SPAC并购。” 助 · 伯斯汀如是说道。

海投全球CEO王金龙指出,总体上香港开发SPAC是跟随策略 ,现在中国公司撤美返港是大趋势,港交所要努力营造一个接近纽交所和纳斯达克的环境,包括开放ab股。“香港市场有香港市场的特点, 重点还是在开放的同时加强治理, 加强市场深度和透明度。”他认为,美国资本市场的策略是SPAC要向IPO看齐统一标准, 中国香港在此基础上有了一些制度上的调整,有适应,有改进,未来具体的发展,还要看实践程度。

(文章来源:界面新闻)

-

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季度,交通运输经济运行总体平稳,交通投资、货运量、港口货物吞吐量两年平均增速均在6%左右,其中三季度受

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季度,交通运输经济运行总体平稳,交通投资、货运量、港口货物吞吐量两年平均增速均在6%左右,其中三季度受 -

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7 3%;比2019年1-9月份增长7 7%,两年平均增长3 8%。其中

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7 3%;比2019年1-9月份增长7 7%,两年平均增长3 8%。其中 -

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-8月,全省货物贸易保持高速增长,招商引资保持增长态势,消费品市场恢复态势放缓,对外投资大幅增长,商

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-8月,全省货物贸易保持高速增长,招商引资保持增长态势,消费品市场恢复态势放缓,对外投资大幅增长,商 -

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内的持续调整,此前一直处于高估值的医药板块投资性价比显现,因此基金公司对相关主题基金的布局速度加快。

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内的持续调整,此前一直处于高估值的医药板块投资性价比显现,因此基金公司对相关主题基金的布局速度加快。 -

稳增长预期确认 中信证券:跨年蓝筹行情预计将延续数月 12月13日,资本邦了解到,上周(12月6日—12月10日),A股在央行宣布全面降准0 5个百分点后,迎来震荡上行,上证指数周涨幅1 63%,深证成指全

稳增长预期确认 中信证券:跨年蓝筹行情预计将延续数月 12月13日,资本邦了解到,上周(12月6日—12月10日),A股在央行宣布全面降准0 5个百分点后,迎来震荡上行,上证指数周涨幅1 63%,深证成指全 -

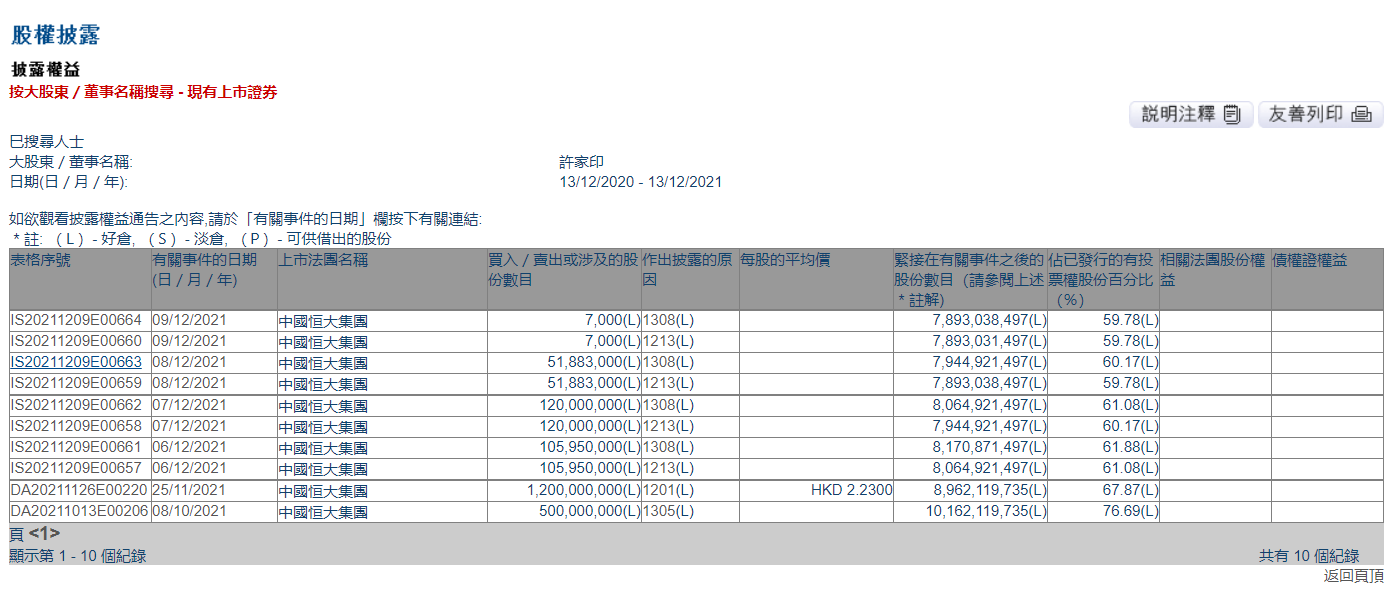

许家印在中国恒大持股比例从61.88%下降至59.78% 12月13日,资本邦了解到,港交所文件显示,依据强制处置事项,12月6日、12月7日、12月8日、12月9日,许家印持续被强制卖出中国恒大1 06亿股

许家印在中国恒大持股比例从61.88%下降至59.78% 12月13日,资本邦了解到,港交所文件显示,依据强制处置事项,12月6日、12月7日、12月8日、12月9日,许家印持续被强制卖出中国恒大1 06亿股

-

香港版SPAC明年1月1日起正式施行!相比3个月前的咨询版又有这些新修订 【香港版SPAC明年1月1日起正式施行!相比3个月前的咨询版又有这些新修订】12月17日,香港交易及结算所有限公司(香港交易所)全资附属公司香港联

-

国家医保局:国内共有60余种罕见病用药获批上市 【国家医保局:国内共有60余种罕见病用药获批上市】据央视新闻消息,18日从2021年中国罕见病大会上了解到,国家医疗保障局自2018年成立以来,

-

五粮液:星级奖经销商742家次 六星级运营商达43家 【五粮液:星级奖经销商742家次六星级运营商达43家】12月18日,在五粮液第二十五届共商共建共享大会上,五粮液集团副董事长邹涛指出,2021年获

-

国内年度活跃用户预计达10亿张勇详解阿里三大战略 【国内年度活跃用户预计达10亿张勇详解阿里三大战略】12月17日晚,阿里巴巴(09988 HK BABA NYSE)2021年投资者日活动在线上举行,阿里巴巴董事

-

12月份沪牌拍卖结果公布 中标率5.5% 【12月份沪牌拍卖结果公布中标率5 5%】@上海发布微博消息,12月沪牌拍卖结果刚刚出炉:个人额度投放10100辆,个人在用车有效额度委托拍卖1268

-

2千亿超级产业来了!深圳重磅发布 概念沸腾!最强12天10板 交易所连续2周监控 【2千亿超级产业来了!深圳重磅发布概念沸腾!最强12天10板交易所连续2周监控】12月17日,深圳市氢能产业发展规划(2021-2025年)》正式发布。根

-

A股现首家破净发行银行 兰州银行为何“自降身价” 真的便宜吗 【A股现首家破净发行银行兰州银行为何“自降身价”真的便宜吗】本计划于12月15日启动申购的兰州银行,最后一刻却发布了推迟发行公告,登...

-

千亿大白马尾盘异动!收盘前最后3分钟 发生了什么? 【千亿大白马尾盘异动!收盘前最后3分钟发生了什么?】12月17日尾盘,海螺水泥、三一重工、美的集团三只市值千亿的大白马,股价同时出现...

-

一周狂涨125% 关注函来了!这只神奇的股票 每年都有翻倍行情? 【一周狂涨125%关注函来了!这只神奇的股票每年都有翻倍行情?】从周一到周四,宣亚国际连续收获4个20CM涨停,股价全周狂涨125%!一周翻倍的宣

-

新能源车市上演反转剧情:中美欧三大市场销量走高 汽车股却经历“黑色11月” 【新能源车市上演反转剧情:中美欧三大市场销量走高汽车股却经历“黑色11月”】11月,我国新能源车市呈现出前所未有的“百家争鸣”局面...

-

一周狂涨125% 关注函来了!这只神奇的股票 每年都有翻倍行情? 从周一到周四,宣亚国际连续收获4个20CM涨停,股价全周狂涨125%!一周翻倍的宣亚国际,在周五盘后收到了交易所的关注函。关注函要求,详细说明

-

粤开证券:中概股“回港”上市条件基本成熟 【中概股“回港”上市条件基本成熟】今年,中概股在国内外监管变局下表现低迷。12月美国监管细则落地后,滴滴启动自美退市工作。同时,...

-

新能源车市上演反转剧情:中美欧三大市场销量走高 汽车股却经历“黑色11月” 【新能源车市上演反转剧情:中美欧三大市场销量走高汽车股却经历“黑色11月”】11月,我国新能源车市呈现出前所未有的“百家争鸣”局面...

-

中证协发布两项自律规则明确北交所网下投资者类型和规范券商承销业务 专家:北交... 12月16日,中国证券业协会(简称中证协)正式发布实施《北京证券交易所股票向不特定合格投资者公开发行与承销特别条款》(以下简称《北交所承销特

-

食品通胀近乎失控 阿根廷政府限制玉米和小麦出口 【食品通胀近乎失控阿根廷政府限制玉米和小麦出口】阿根廷周五(12月17日)宣布正在对玉米和小麦的出口设置上限,这是该国左翼政府为抑制国内食

-

港股中医疗板块可以抄底了吗? 本周港股中的医药股因为传言要被上黑名单而大跌,这时候投资者应该逐步关注下跌后带来的投资机会了。一、为什么要关注港股的医疗板块港...

-

任泽平:政策已经释放出清晰的信号 新一轮稳增长要来了 【任泽平:政策已经释放出清晰的信号新一轮稳增长要来了】我们的公共政策,最近还是释放出了非常清晰的信号,新一轮稳增长来了,也就意...

-

REITs突然爆火!这只基金刚上市就30%涨停 还有115万手封单 什么情况? 【REITs突然爆火!这只基金刚上市就30%涨停还有115万手封单什么情况?】12月17日,建信中关村REIT开盘即封死30%涨停,成第一只上市首日即涨停

-

保险业对外开放再深入!外资保险准入限制大幅取消 准入门槛也降低 影响多大? 【保险业对外开放再深入!外资保险准入限制大幅取消准入门槛也降低影响多大?】继取消外资险企持股比例上限后,银保监会17日发布《关于...

-

张坤大举抛售这只大牛股!曾重仓五年 嗅到了什么?易方达转头调研这只股 【张坤大举抛售这只大牛股!曾重仓五年嗅到了什么?易方达转头调研这只股】一只连涨八年的A股大牛,或已淡出基金经理张坤的核心持仓。渤...

-

美股狂跌530点!原油“闪崩”!贝壳大逆转!这一夜 发生了什么? 【美股狂跌530点!原油“闪崩”!贝壳大逆转!这一夜发生了什么?】恐怖的“四巫日”又来了,美股果然大跌,道指跌超530点。本周已有四...

-

王力宏被前妻控诉出轨、私生活混乱 英菲尼迪连夜解约 网友:日抛代言 又一名“优质偶像”“塌房”。知名歌手王力宏在微博官宣离婚第三天,即12月17日晚11时,王力宏前妻李靓蕾发长文回忆8年婚姻生活,称夫妻...

-

深圳市首个碳普惠运营平台“低碳星球”小程序发布 【深圳市首个碳普惠运营平台“低碳星球”小程序发布】据深圳特区报18日报道,深圳率先探索个人碳账户与碳交易打通,正式上线了首个碳普...

-

美股狂跌530点!原油“闪崩”!贝壳大逆转!这一夜 发生了什么? 恐怖的“四巫日”又来了,美股果然大跌,道指跌超530点。本周已有四大央行不同程度地收紧政策,周五美联储官员又发表鹰派言论,对流动性...

-

大长度220千伏国产绝缘料电缆在深投运 【大长度220千伏国产绝缘料电缆在深投运】据深圳特区报18日报道,日前,国内首条总长达11公里的220千伏国产绝缘料电缆示范工程在深圳投产,目

-

读书郎:已终止与王力宏的合作关系 【读书郎:已终止与王力宏的合作关系】读书郎教育科技官方微博称,读书郎已终止与王力宏的合作关系。(财联社)

-

证监会重磅出手 精准狙击“假外资”!哪些资金最受冲击? 【证监会重磅出手精准狙击“假外资”!哪些资金最受冲击?】证监会就修改《内地与香港股票市场交易互联互通机制若干规定》(简称《若干规...

-

土耳其崩了!股市突然崩盘“熔断” 3月以来的最大单日跌幅 【土耳其崩了!股市突然崩盘“熔断”3月以来的最大单日跌幅】北京时间17日晚间,土耳其当地时间下午4:24,土耳其股市暴跌触发伊斯坦布尔...

-

7万多投资者懵了!*ST大集涉嫌信披违法违规遭证监会立案 【7万多投资者懵了!*ST大集涉嫌信披违法违规遭证监会立案】12月17日晚间,*ST大集发布公告称,公司于当日收到中国证券监督管理委员会(以下简

-

周末重磅!港交所终于宣布这个消息了 设立全新SPAC上市机制 【周末重磅!港交所终于宣布这个消息了设立全新SPAC上市机制】12月17日,港交所宣布正式设立全新SPAC(特殊目的收购公司)上市机制,并于2022年1

热门资讯

- 前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季...

- 1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,...

- 1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-...

- 医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...