银行行业周报:本周聚焦-保险投资端延续放开趋势

证监会就修改《内地与香港股票市场交易互联互通机制若干规定》

公开征求意见

近年来部分内地投资者在港开立证券账户及北向交易权,交易金额在北向交易占比保持1%左右。此次公开征求意见文件明确投资者依法享有通过内地与香港股票市场交易互联互通机制买入的股票的权益,但沪深股通投资者不包括内地投资者,并设置一年过渡期安排,有利于完善沪深港通机制,稳定市场预期,维护两地市场健康发展。

银保监会修订部分保险资金运用规范性文件条款本周银保监会发布《关于修改保险资金运用领域部分规范性文件的通知》,对近十余年来部分保险资金运用的相关监管文件进行修改。近期险资投资端政策持续放开,包括允许保险资金投资公募Reits、参与证券出借业务等。此次文件延续近期险资投资端放开的趋势,对股权投资基金等的限制季度放宽,同时简政放权,简化资金运用流程和信息披露要求,并参考当前保险公司在非标及不动产方面的潜在风险,大类资产配置方面做出相对应的调整。具体看:

1、对投资端的监管限制整体仍在持续放开,包括:

1)取消保险机构参与证券交易的服务券商和托管人数量限制;2)保险私募基金方面,允许保险资金投资由非保险类金融机构实际控制的股权投资基金,支持保险机构加强与专业股权投资机构合作,丰富创业企业长期资金来源;

3)取消保险资金投资单只创业投资基金募集规模不超过5 亿元达到限制;

2、继续简政放权,简化保险资金投资运用流程,在由常规报送逐步转为系统报送和非现场监管的背景下,减少投资管理能力信息披露频率,具体调整主要包括:

1)保险私募基金决策流程中,不需再提交董事会及股东大会进行决策;2)保险机构资管能力信息披露报告不再需要半年度发布;3)增强使用外部评级自主性,在包括保险资管机构设立债权投资计划等方面取消外部信用评级要求;取消内保外贷事前评估要求;3、增设对非标及不动产方面的新设比例要求,防范投资风险。具体为在不动产及其他资产分别为30%和25%的基础上,增设对未在银行间市场、证券交易所市场等国务院同意设立的交易市场交易的资产,不高于公司上季末总资产25%、20%的限制,并对不满足要求的少数保险公司,有序压降存量业务,平稳推动整改到位。

4、对部分实质作废条款进行删除,包括在当前保险公司股票投资已经由备案制转为信息披露制的情况下,对部分历史文件条款进行删除。

定期数据跟踪:1)同业存单:A、量:根据Wind 数据,本周同业存单发行规模为4,606.30 亿元,环比上周增加474.2 亿元;12 月至今同业存单发行规模为10,242.3 亿元,余额环比上月末减少464.10 亿元;B、价:本周同业存单发行利率为2.71%,环比上周下降1bps;本月至今发行利率为2.71%。2)交易量:本周股票日均成交额11652.47 亿元,环比上周减少364.45 亿元。3)两融:两融余额18,499.78 亿元,较上周增加0.42%。4)基金发行:本周非货币基金发行份额1265.61 亿,环比上周增加424.63 亿。5)票据利率:本周3 个月期国有大行+股份行银票转贴现利率为0.31%,环比上周下降33bps;本月至今利率为0.66%,环比上个月下降114bps.3 个月期城商行银票转贴现利率为0.46%,环比上周下降75bps,本月至今利率为0.97%,环比上个月下降109bps。

6)地方政府专项债发行规模:本周新增专项债28.09 亿,环比上周减少430.42 亿,年初以来累计发行3.58 万亿(全年新增专项债额度为3.65 万亿)。

风险提示:房企风险集中爆发,宏观经济下行;资本市场改革政策推进不及预期;保险公司保障型产品销售不及预期。

(文章来源:国盛证券)

-

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季度,交通运输经济运行总体平稳,交通投资、货运量、港口货物吞吐量两年平均增速均在6%左右,其中三季度受

前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季度,交通运输经济运行总体平稳,交通投资、货运量、港口货物吞吐量两年平均增速均在6%左右,其中三季度受 -

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7 3%;比2019年1-9月份增长7 7%,两年平均增长3 8%。其中

1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7 3%;比2019年1-9月份增长7 7%,两年平均增长3 8%。其中 -

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-8月,全省货物贸易保持高速增长,招商引资保持增长态势,消费品市场恢复态势放缓,对外投资大幅增长,商

1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-8月,全省货物贸易保持高速增长,招商引资保持增长态势,消费品市场恢复态势放缓,对外投资大幅增长,商 -

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内的持续调整,此前一直处于高估值的医药板块投资性价比显现,因此基金公司对相关主题基金的布局速度加快。

医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内的持续调整,此前一直处于高估值的医药板块投资性价比显现,因此基金公司对相关主题基金的布局速度加快。 -

稳增长预期确认 中信证券:跨年蓝筹行情预计将延续数月 12月13日,资本邦了解到,上周(12月6日—12月10日),A股在央行宣布全面降准0 5个百分点后,迎来震荡上行,上证指数周涨幅1 63%,深证成指全

稳增长预期确认 中信证券:跨年蓝筹行情预计将延续数月 12月13日,资本邦了解到,上周(12月6日—12月10日),A股在央行宣布全面降准0 5个百分点后,迎来震荡上行,上证指数周涨幅1 63%,深证成指全 -

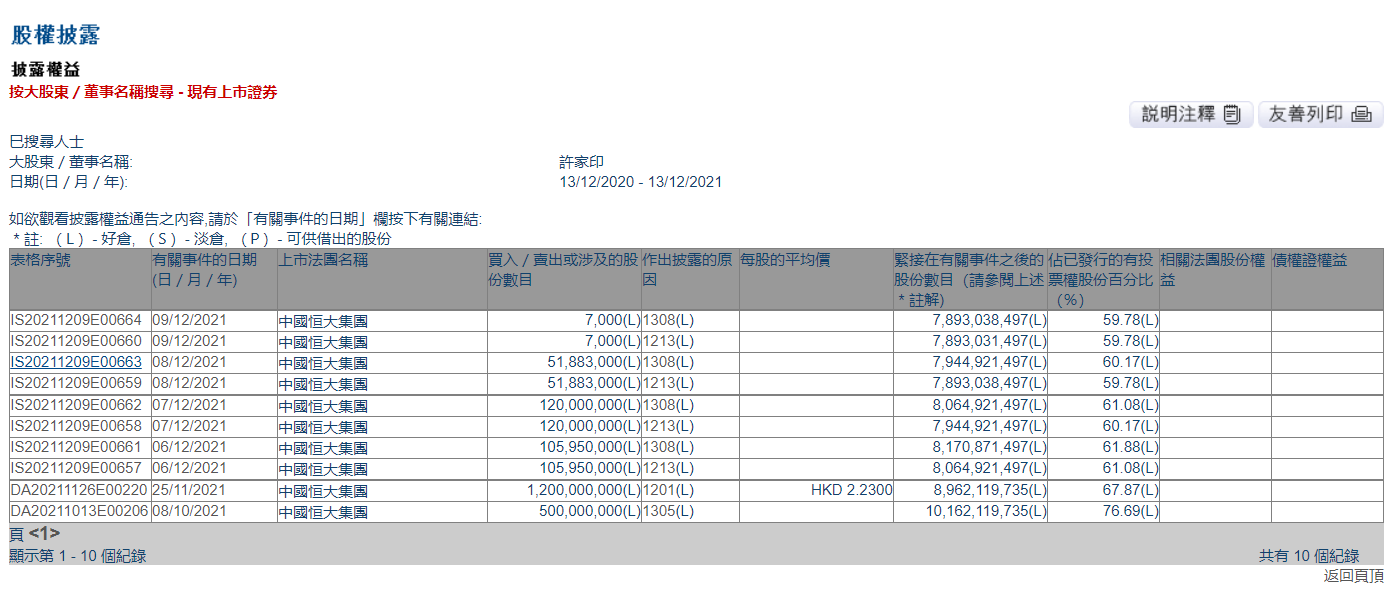

许家印在中国恒大持股比例从61.88%下降至59.78% 12月13日,资本邦了解到,港交所文件显示,依据强制处置事项,12月6日、12月7日、12月8日、12月9日,许家印持续被强制卖出中国恒大1 06亿股

许家印在中国恒大持股比例从61.88%下降至59.78% 12月13日,资本邦了解到,港交所文件显示,依据强制处置事项,12月6日、12月7日、12月8日、12月9日,许家印持续被强制卖出中国恒大1 06亿股

-

银行行业周报:本周聚焦-保险投资端延续放开趋势 证监会就修改《内地与香港股票市场交易互联互通机制若干规定》公开征求意见近年来部分内地投资者在港开立证券账户及北向交易权,交易金...

-

疫情影响及产业数字化需求拉动 智能语音产业火爆 预计2021年同比增速超40% 【疫情影响及产业数字化需求拉动智能语音产业火爆预计2021年同比增速超40%】中国语音产业联盟12月18日发布《2020-2021中国智能语音产业发展白

-

海通策略:展望2022年 我们的三个特别判断 核心结论:①展望明年,我们有三个不太一样的判断。判断1:市场振幅将加大,岁末年初跨年行情市场望向上突破,全年收益率预期需下调。②...

-

立方制药“科研综合楼及药物研发中心建设项目”奠基仪式顺利举行 【立方制药“科研综合楼及药物研发中心建设项目”奠基仪式顺利举行】12月19日,立方制药“科研综合楼及药物研发中心建设项目”奠基仪式...

-

买卖6.8亿 整体亏损!又有券商员工炒股被罚! 【买卖6 8亿整体亏损!又有券商员工炒股被罚!】近日,广东证监局披露了一则行政处罚书,其中显示,中投证券前员工罗某方在从业期间内...

-

解直锟去世!谁来掌舵万亿中植系:哥哥、女儿、外甥、侄子还是毛阿敏? 【解直锟去世!谁来掌舵万亿中植系:哥哥、女儿、外甥、侄子还是毛阿敏?】时代周报记者从多名接近中植集团的人士处确认,刘洋和解子征...

-

年终奖5000万是真的吗?基金圈留住“大神”放大招 年关将至,各大基金公司忙着回顾总结,展望未来,一则“个别量化私募核心员工年终奖5000万”的传言在近日引起了基金圈的不小讨论。前有...

-

《电子烟产业蓝皮书》披露多个关键数据 行业转向“大健康”与出海 【《电子烟产业蓝皮书》披露多个关键数据行业转向“大健康”与出海】电子烟诞生已有近20年,但从小众亚文化走向大众生活却只是近5年的事...

-

4元一条!明星航班信息想买就买 更可怕的是这 【4元一条!明星航班信息想买就买更可怕的是这】前段时间,在杭州萧山机场周边窝点,杭州警方抓获了朱某某、赵某某等4名贩卖明星航班信...

-

兴业宏观:金价探底 后续有望延续反弹走势 【兴业宏观:金价探底后续有望延续反弹走势】自美、英、欧央行议息会议召开以来,金价实现强势三连涨,周五收于1808 7美元 盎司,创三周来新高

-

重庆彩民领走 刮刮乐100万元大奖 近日,重庆市合川区的陈先生独自前往重庆福彩中心,办理了刮刮乐“百年辉煌”头奖100万元的兑奖手续。当着工作人员的面,陈先生当场“撒...

-

合肥一彩民运气爆棚有爱心 12月14日,中国福利彩票双色球游戏1 86亿元巨奖惊现安徽省合肥市,消息一出立刻嗨翻了整个彩市。据查悉,这次安徽中出的双色球1 86亿元巨奖是

-

四川银行广安分行将创新打造金融特色服务 助力成渝双城经济圈建设 新华财经北京12月19日电四川银行12月18日在广安举行了广安分行开业仪式暨银企合作签约仪式。广安分行是四川银行成立以来的第二家新设分行。至

-

首批入选!“福州茉莉花茶”再获国家扶持 近日,福州茉莉花茶入选国家知识产权局第一批地理标志运用促进重点联系指导名录。福州茉莉花茶是福州首个同时获批国家地理标志保护产品...

-

4元一条!明星航班信息想买就买 更可怕的是这 【4元一条!明星航班信息想买就买更可怕的是这】前段时间,在杭州萧山机场周边窝点,杭州警方抓获了朱某某、赵某某等4名贩卖明星航班信...

-

如何寻找长期投资标的?两大维度检验“护城河” 哪些A股拥有这些特质?名单来了 【如何寻找长期投资标的?这一指标很关键!两大维度检验“护城河”哪些A股拥有这些特质?】如何寻找可以成为时间朋友的公司?曾经有媒体...

-

房价连飙11个月!新加坡政府急了 火速调高印花税、收紧贷款!全球房价涨势汹汹 【房价连飙11个月!新加坡政府急了火速调高印花税、收紧贷款!全球房价涨势汹汹】日前,新加坡三部门联合宣布了一系列措施来冷却其飙涨11个月

-

奇葩!1457名学生被银行偷偷开户 最新处罚来了:13人被处理 分行行长被免职! 【奇葩!1457名学生被银行偷偷开户最新处罚来了:13人被处理分行行长被免职!】据央视新闻消息,中国农业银行广西分行于12月16日针对此事通报

-

基金发行年尾冲量!既有爆款 又有延期募集 今年市场震荡,风格来回切换,年尾新基金发行也冷热交替,爆款与延募齐飞。多位基金业内人士表示,基金发行年末冲刺显现“冰火两重天”...

-

价格甜蜜点来临!折叠屏手机这次或许不一样 产业链多环节有望迎增量空间 【价格甜蜜点来临!折叠屏手机这次或许不一样产业链多环节有望迎增量空间】从供应链的角度来看,折叠式手机面板、触控、盖板材料、黏着...

-

美联储“靴子落地” 原油市场重新回归基本面 【美联储“靴子落地”原油市场重新回归基本面】综合来看,在各种风险事件暂时消退之后,原油市场也恢复短暂的平静。不过,在当前季节性...

-

扫码点餐有重大变化!大家吐槽这件事 腾讯终于出手 【扫码点餐有重大变化!大家吐槽这件事腾讯终于出手】近两年由于疫情反复,扫码点餐越来越流行,纸质菜单反而成了“稀缺品”。扫码点餐...

-

什么情况?上市券商1年砍掉64家营业部 这两家裁撤力度最大 头部券商却很淡定 2021年,券商营业部裁撤从年初延续到了年尾。券商中国记者统计发现,约40家上市券商中,有9家披露了营业部撤销和新设情况,合计撤销了64家营业

-

南美天气忧虑升温 豆粕何去何从? 近期,豆粕表现偏强。市场人士表示,近期豆粕市场的强势驱动来自于美豆成本、需求驱动及油脂的跷跷板作用。国海良时期货油脂油料研究员...

-

奇葩!1457名学生被银行偷偷开户 最新处罚来了:13人被处理 分行行长被免职! 【奇葩!1457名学生被银行偷偷开户最新处罚来了:13人被处理分行行长被免职!】据央视新闻消息,中国农业银行广西分行于12月16日针对此事通报

-

如何寻找长期投资标的?这一指标很关键!两大维度检验“护城河” 哪些A股拥有这些... 如何寻找长期投资标的?这一指标很关键!两大维度检验"护城河",哪些A股拥有这些特质?名单来了。

-

检出致癌物苯!这家全球日化巨头 紧急召回这些产品 【检出致癌物苯!这家全球日化巨头紧急召回这些产品】当地时间17日,全球日化巨头——美国宝洁公司发布公告称,由于检测出致癌物苯,正...

-

贷款利率宣称7.2% 实际18%!还向未成年人推销基金 这家银行被通报 【贷款利率宣称7 2%实际18%!还向未成年人推销基金这家银行被通报】近日,银保监会官网发布《中国银保监会消费者权益保护局关于华夏银行侵害消

-

三年未出险 汽车保费却上涨400元?也有人少缴500元!到底涨了还是降了?专家提醒 【三年未出险汽车保费却上涨400元?也有人少缴500元!到底涨了还是降了?专家提醒】为什么不同车主的保费有涨有降?专家表示,此次车险改革是

-

看不懂了?“炒房团”杀入元宇宙 7天成交近7亿 香港地产大鳄也来抢地皮 【看不懂了?“炒房团”杀入元宇宙7天成交近7亿香港地产大鳄也来抢地皮】统计数据表明,11月22日至28日的7天期间,四个主要的元宇宙房地...

热门资讯

- 前三季度完成交通固定资产投资25632亿元 同比增长2% 记者今天从交通运输部获悉,前三季...

- 1-9月份第一产业投资10395亿元 同比增长14.0% 据国家统计局官网消息,1-9月份,...

- 1-8月河南省货物贸易保持高速增长 商务运行稳中有进 据河南省商务厅官网消息,2021年1-...

- 医药板块投资性价比显现 基金公司密集调研医药上市公司 12月14日,资本邦了解到,随着年内...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...