东方证券维持中国中免增持评级:疫情影响短期业绩承压 不改长期空间与竞争力

来源:每日经济新闻 时间:2022-01-28 13:37:03

东方证券01月28日发布研报称,维持中国中免(601888.SH)增持评级。评级理由主要包括:1)疫情影响仍显著,叠加费用计提或超预期,Q4业绩承压;2)离岛免税销售保持高景气,若疫情好转客流恢复将带来更大弹性;3)近期折扣力度收缩有助于22Q1毛利率回升,长期成长空间与竞争力不变。风险提示:国内疫情蔓延超预期;行业竞争加剧;居民消费力疲软;品牌方供货短缺风险等。

AI点评:中国中免近一个月获得21份券商研报关注,买入12家,增持1家,强烈推荐3家,平均目标价为252.21元。

(文章来源:每日经济新闻)

-

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证 -

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6 -

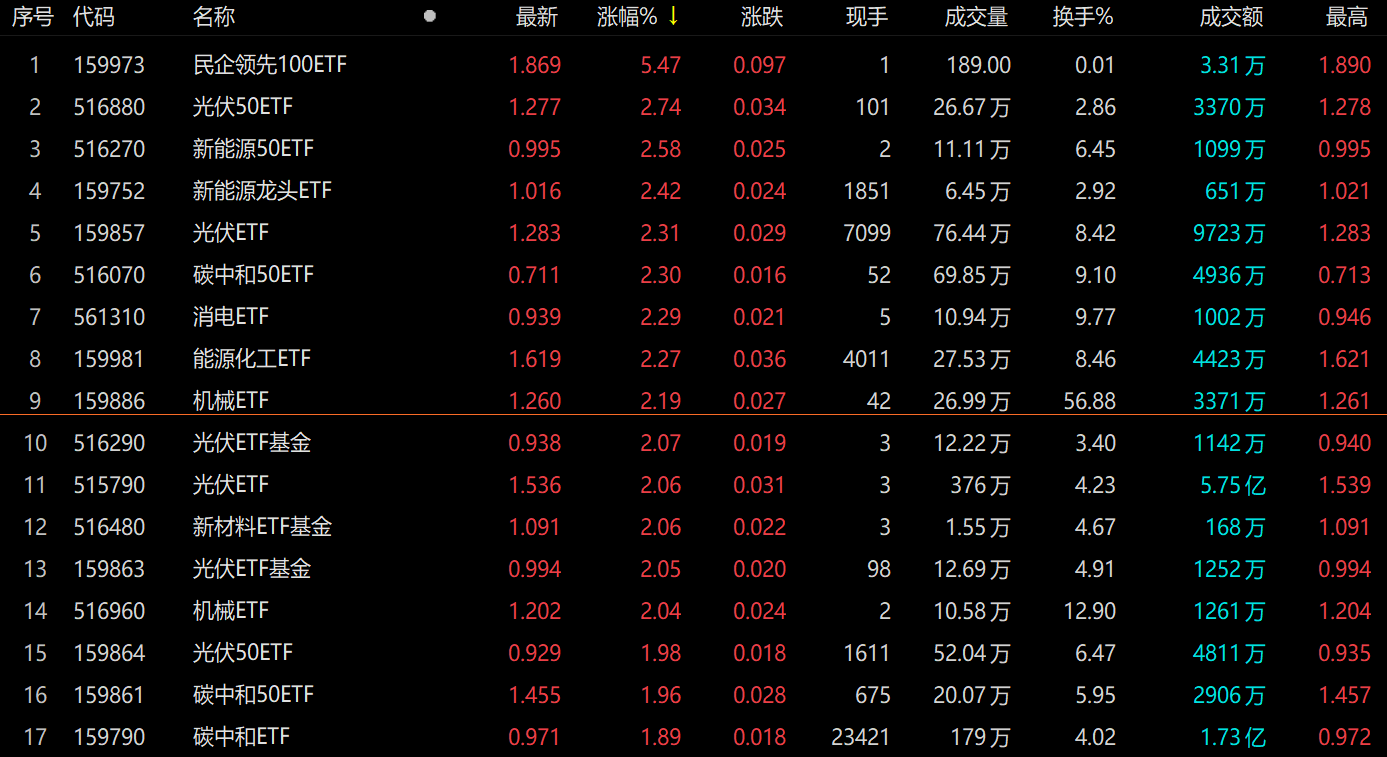

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨,

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨, -

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过 -

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明 -

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创

-

东方证券维持中国中免增持评级:疫情影响短期业绩承压 不改长期空间与竞争力 东方证券01月28日发布研报称,维持中国中免(601888 SH)增持评级。评级理由主要包括:1)疫情影响仍显著,叠加费用计提或超预期,Q4业绩承压;2)

-

民生证券维持药石科技推荐评级:利润受费用及汇率影响 期待新产能落地 民生证券01月27日发布研报称,维持药石科技(300725 SZ)推荐评级。评级理由主要包括:1)收入端受阶段性疫情影响,新产能逐步释放有望驱动加速成

-

和信投顾:大盘早盘探底回升 两市超3700只个股上涨 【和信投顾:大盘早盘探底回升两市超3700只个股上涨】截止午间收盘。沪指涨0。05%。深成指涨0 53%。创业板指涨1 44%。北向资金方面,沪指通早

-

“一姐”薇娅隐身 直播带货迈入商家自播小时代? 薇娅于直播间匿迹,显然加速了直播带货行业去中心化。君君(化名)是一名直播带货“重度用户”,也是李佳琦、薇娅等主播直播间的常客。近...

-

黄晓明与Angelababy离婚 二人无直接商业关联 【黄晓明与Angelababy离婚二人无直接商业关联】1月28日,黄晓明、Angelababy发微博,官宣离婚。天眼查App显示,黄晓明的关联公司有48家,其中

-

诚志股份三大业务齐发力 预盈逾9.7亿增超173% 随着市场需求复苏,诚志股份(000990 SZ)业绩得到大步提升。1月25日晚间,诚志股份披露业绩预告。公司预计2021年实现净利润9 7亿元-11 7亿元

诚志股份三大业务齐发力 预盈逾9.7亿增超173% 随着市场需求复苏,诚志股份(000990 SZ)业绩得到大步提升。1月25日晚间,诚志股份披露业绩预告。公司预计2021年实现净利润9 7亿元-11 7亿元 -

新天然气经营业绩持续向好 向中石油方出售资产建立合作 随着天然气量价齐升,新天然气(603393 SH)经营业绩持续向好。1月25日晚间,新天然气披露业绩预告,公司2021年度预计实现归属于上市公司股东

新天然气经营业绩持续向好 向中石油方出售资产建立合作 随着天然气量价齐升,新天然气(603393 SH)经营业绩持续向好。1月25日晚间,新天然气披露业绩预告,公司2021年度预计实现归属于上市公司股东 -

国家航天局:近五年共发射207次 长征火箭发射成功率96.7% 1月28日,国新办举行新闻发布会。发布会上,国家航天局发布第五部航天白皮书——《2021中国的航天》,白皮书系统介绍了2016年以来,我国...

-

铜冠铜箔:铜价上涨将导致铜箔价格相应增加 对公司营业收入的增加产生积极作用 【铜冠铜箔:铜价上涨将导致铜箔价格相应增加对公司营业收入的增加产生积极作用】铜冠铜箔在互动平台表示,公司产品采用“铜价+加工费”...

-

创业板指涨逾1% 两市超3700股上涨 风电设备和旅游酒店板块领涨 【股市播报】沪指小幅上涨,创业板指涨逾1%,两市超3700股上涨。盘面上,风电设备、旅游酒店、数字经济、盲盒经济、RCS概念、数字货币、退税商

-

巨丰投顾:大盘金针探底 重要关口失而复得 【巨丰投顾:大盘金针探底重要关口失而复得】周五早盘A股高开低走,开盘一小时后止跌回升,创业板指数2900点失而复得。盘面上,旅游酒店...

-

中国国家航天局:我们与俄罗斯要共同发起国际月球科研站计划 【中国国家航天局:我们与俄罗斯要共同发起国际月球科研站计划】中国国家航天局副局长吴艳华28日在国新办新闻发布会上表示,我们在国际...

-

巨丰投顾:基金公司掀起自购潮 A股多方支撑下 春季行情仍有期待 【巨丰投顾:基金公司掀起自购潮A股多方支撑下春季行情仍有期待】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧

-

香港长虹成功接入CIPS系统 【香港长虹成功接入CIPS系统】近日,长虹(香港)贸易有限公司(简称香港长虹)在交通银行的支持下顺利接入人民币跨境支付系统(CIPS系统),

-

对话Choice“最佳分析师”| 太平洋证券肖垚:优选黑马成长曲线 把握白马价值回归 【对话Choice“最佳分析师”|太平洋证券肖垚:优选黑马成长曲线把握白马价值回归】2022年关注的基本主线是一些细分的成长领域,以及龙头...

-

海晨股份:与腾讯云、数势科技签订框架合作协议 【海晨股份:与腾讯云、数势科技签订框架合作协议】海晨股份午间公告,公司与腾讯云计算(北京)有限责任公司、北京数势云创科技有限公...

-

兰花科创:春节期间保供生产 一线部门假期缩至三天 【兰花科创:春节期间保供生产一线部门假期缩至三天】记者从兰花科创处了解到,今年春节期间煤炭生产部门有保供生产任务,假期将大幅缩...

-

谷歌将投资10亿美元与印度电信运营商Bharti Airtel合作 谷歌将投资10亿美元与印度电信运营商BhartiAirtel合作,包括将斥资7亿美元收购Airtel1 28%的股份。

-

特斯拉将上线车内KTV功能 可搭配1199元TeslaMic无线话筒使用 【特斯拉将上线车内KTV功能可搭配1199元TeslaMic无线话筒使用】1月28日,据@特斯拉客户支持微博消息,特斯拉中国宣布将于2月1日推送虎年软件更

-

用友网络53亿定增落地 发行对象合计17位 全球领先的企业云服务提供商用友网络(600588 SH)53亿定增靴子落地。1月25日晚,用友网络披露定增结果,公司本次以31 95元 股的价格发行1 66

用友网络53亿定增落地 发行对象合计17位 全球领先的企业云服务提供商用友网络(600588 SH)53亿定增靴子落地。1月25日晚,用友网络披露定增结果,公司本次以31 95元 股的价格发行1 66 -

股票退市了钱怎么办 遇到股票退市的情况该怎样处理? 所谓的股票退市,这是表示股票从证券交易所退市,已不能满足上市的条件。那么,自己购买股票退市了钱怎么办呢?这是遇到股票退市时候,投资

股票退市了钱怎么办 遇到股票退市的情况该怎样处理? 所谓的股票退市,这是表示股票从证券交易所退市,已不能满足上市的条件。那么,自己购买股票退市了钱怎么办呢?这是遇到股票退市时候,投资 -

小米股价再次跌破发行价 导致下跌的原因是什么? 小米股价出现波动,据消息称,今天上午小米股价再次跌破发行价,那么导致小米股价下跌的原因是什么呢?小米接下来的走势将会如何?今早,小米

小米股价再次跌破发行价 导致下跌的原因是什么? 小米股价出现波动,据消息称,今天上午小米股价再次跌破发行价,那么导致小米股价下跌的原因是什么呢?小米接下来的走势将会如何?今早,小米 -

多家基金公司自购旗下基金 此举意味着什么? 最新消息称,近日多家基金公司自购旗下基金,那么此举意味着什么呢?随着A股近期持续回调,多家基金公司为市场打气,近9亿自购旗下权益类基

多家基金公司自购旗下基金 此举意味着什么? 最新消息称,近日多家基金公司自购旗下基金,那么此举意味着什么呢?随着A股近期持续回调,多家基金公司为市场打气,近9亿自购旗下权益类基 -

智能芯片制造上市公司受关注 智能芯片股票有哪些? 如今,我们日常使用的家电正向智能化方向发展,比如:智能机器人、智能家居、家电等智能产品,这些都是需要使用到智能芯片的,因此,智能芯

智能芯片制造上市公司受关注 智能芯片股票有哪些? 如今,我们日常使用的家电正向智能化方向发展,比如:智能机器人、智能家居、家电等智能产品,这些都是需要使用到智能芯片的,因此,智能芯 -

指数基金星期六星期天有收益吗?什么是指数基金? 随着时代的发展,如今越来越多的人喜欢玩基金了,因为基金风险低,而收益也是比较不错的,但是很多人对基金并不是很了解,那么指数基金星期

指数基金星期六星期天有收益吗?什么是指数基金? 随着时代的发展,如今越来越多的人喜欢玩基金了,因为基金风险低,而收益也是比较不错的,但是很多人对基金并不是很了解,那么指数基金星期 -

C类基金有申购费用吗?没有申购费购买的时候不需要支付手续费 基金是近些年来最受人喜欢的一款理财项目,只要选择好基金就很容易能赚到钱。相信老投资者都清楚,c类基金是基金的一种,基金根据收费方式

C类基金有申购费用吗?没有申购费购买的时候不需要支付手续费 基金是近些年来最受人喜欢的一款理财项目,只要选择好基金就很容易能赚到钱。相信老投资者都清楚,c类基金是基金的一种,基金根据收费方式 -

基金场内赎回要手续费吗?需要也可以理解为是交易佣金 基金主要区分场内基金和场外基金两种,不同的基金交易规则都不一样,但很多基金持有人并不是很清楚交易规则,所以就问基金场内赎回要手续费

基金场内赎回要手续费吗?需要也可以理解为是交易佣金 基金主要区分场内基金和场外基金两种,不同的基金交易规则都不一样,但很多基金持有人并不是很清楚交易规则,所以就问基金场内赎回要手续费 -

首届中国乡村振兴春节联欢晚会举行 1月26日晚18:30,首届中国乡村振兴春节联欢晚会暨中华雷锋志愿者表彰大会如约与观众见面。乡村振兴战略是党中央作出的重大战略部署,是全面

首届中国乡村振兴春节联欢晚会举行 1月26日晚18:30,首届中国乡村振兴春节联欢晚会暨中华雷锋志愿者表彰大会如约与观众见面。乡村振兴战略是党中央作出的重大战略部署,是全面 -

辞旧迎新,五福临门,首届中国乡村振兴春节联欢晚会圆满结束! 金牛生辉辞旧岁,玉虎报喜闹新春,1月26日晚18:30,首届中国乡村振兴春节联欢晚会暨中华雷锋志愿者表彰大会如约与观众见面。乡村振兴战略是

-

利空减弱 利好放大 准备适时低吸 收获节后反弹 【利空减弱利好放大准备适时低吸收获节后反弹】摘要:机会是跌出来的。从历史经验看,节前下跌节后反弹是大概率。今日的策略,应是着眼...

热门资讯

- 持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股...

- 世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃...

- 今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日...

- 士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...