不意外!两家民营银行将停办现金存取款业务

两家民营银行停办现金存取款业务的消息,在春节期间引发关注。

日前,北京中关村银行和辽宁振兴银行分别发布公告表示,将停办现金存取款业务,停办渠道包括营业网点柜面和ATM机自助渠道,并经有关监管部门报备。其原因均与经营数字化转型有关。

行业分析人士认为,这并不意外和突然。实际上,大部分民营银行本身就没有开办线下网点现金存取款业务,例如,网商银行、微众银行等互联网银行。民营银行的设立,是作为大型银行服务的补充,也是为银行业的差异化竞争探路。

截至目前,全国共有19家民营银行开业。经过数年发展,这些银行发展分化显著,经营状况可谓“几家欢喜几家愁”。

两银行停办现金业务

1月28日,北京中关村银行在官网公告表示,该行将于2022年4月1日起停办现金收付业务,停办渠道包括营业网点柜面和该行ATM机自助渠道。该银行表示,自4月1日起,客户可通过该行手机APP、营业网点办理除现金收付以外的其他各类业务;的确需现金服务的,客户可通过该行转账至他行办理,该行免收转账手续费。

早在1月初,还有一家北方地区的民营银行——辽宁振兴银行也发布过类似公告,表示将于2022年3月1日起停办柜面现金存取款、零钱兑换、残损币兑换、自助设备存取款等现金业务。该行同时表示,如果客户持有该行借记卡,可继续在带有“银联”标识的他行ATM办理现金取款业务,也可以通过该行手机银行、微信银行等渠道办理资金转账业务。

上述业务调整的原因,均是与两家银行数字化转型、加码线上业务力度相关。这其实比较容易理解——数字化时代,银行业的平均离柜率逐年升高,业务线上化趋势明显。

根据中国银行业协会统计数据,截至2020年,我国银行业金融机构离柜交易达3708.72亿笔,同比增长14.59%,行业平均电子渠道分流率为90.88%。其中,手机银行交易达1919.46亿笔,同比增长58.04%。

除此之外,民营银行自其诞生以来还有其特殊性,在定位上主要聚焦中小微企业、“三农”和社区等薄弱领域金融服务,与现有银行实现错位竞争,互补发展。而且,在“一行一店”原则下,大部分民营银行本就未设物理网点。

“出现民营银行停掉柜面现金相关业务,并不是什么突然的事。”复旦大学金融研究院兼职研究员董希淼告诉记者,今后民营银行经营业务种类差异会更大,专注某个细分领域的民营银行会越来越多,这些都会由市场、由银行自身决定。

民营银行发展分化显著

作为银行业深化改革的重要突破口,首批5家试点民营银行是在2014年获批组建,分别是深圳前海微众银行、上海华瑞银行、天津金城银行、浙江网商银行、温州民商银行。

当前,民营银行设立已由试点转为常态化。截至目前,全国已有19家民营银行开业,除了上述5家首批试点银行,其他14家分别是:湖南三湘银行、重庆富民银行、四川新网银行、北京中关村银行、吉林亿联银行、武汉众邦银行、福建华通银行、威海蓝海银行、江苏苏宁银行、梅州客商银行、安徽新安银行、辽宁振兴银行、江西裕民银行、无锡锡商银行。

在利率市场化过程中,民营银行无法像大型银行那样依赖存贷利差、依靠垄断牌照生存,而且民营银行只能设立1家线下网点,客户积累少,揽储渠道窄,负债端主要靠同业融资,成本较高。上述19家民营银行资产总额超过万亿元,经营可谓是“几家欢喜几家愁”,头部效应明显。除了微众银行、网商银行等走出差异化发展路径,形成了各自特色并实现盈利外,大部分民营银行发展难言乐观。

微众银行是首个资产规模超过3000亿元的民营银行。根据该行2020年年报显示,该行实现营业收入198.8亿元,同比增长33.7%,净利润同比增长25.5%,接近50亿元。截至2020年末,微众银行资产总额3464亿元,较年初增长19%。

网商银行2020年数据远不及微众银行,但2021年业务发展大步赶上,不仅资产规模突破3000亿元,业绩也企稳。根据公开信息,2021年前三季度,网商银行实现营收100.83亿元,同比增长62.63%;净利润17.89亿元,同比增长108.02%;截至2021年9月30日,该行资产总额为3744.15亿元,较2020年末增长20.29%;负债总额为3572.17亿元,较2020年末增长20.16%。

近期披露2021年全年业绩的苏宁银行,资产规模首次突破千亿元,也是第三家资产规模突破千亿的民营银行。2021年,该行实现营业收入、净利润分别为33.5亿元、6.2亿元,分别同比增长19.62%、45.20%。

其他绝大多数民营银行,就真正可谓是“小”银行,资产规模都在1000亿元以内。

还有部分民营银行,高管团队变换频繁,经营也面临不小的考验。特别是最近这几年,受互联网存贷款监管政策影响,不少民营银行日子并不好过。

对银行而言,存款是立行之本。有存款,才有更好的信贷投放能力。此前就有民营银行管理层人士表示,负债的来源渠道还是民营银行发展的首要问题。

例如,福建华通银行,2021年前三季度增利不增收,资产负债双双缩水,存款大幅下滑。截至2021年9月末,该行资产总额为167.67亿元,较2020年末下滑25.82%,其中各项贷款余额为86.14亿元,较2020年末下滑31.10%;负债总额为146.19亿元,较2020年末下滑28.36%,其中一般性存款余额为103.57亿元,较2020年末下滑28.28%。同时,不良率大幅抬头。截至2021年9月末,该行不良贷款率较2020年末上升0.50个百分点至2.13%,高于同期全国民营银行1.31%的平均水平。

(文章来源:上海证券报)

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

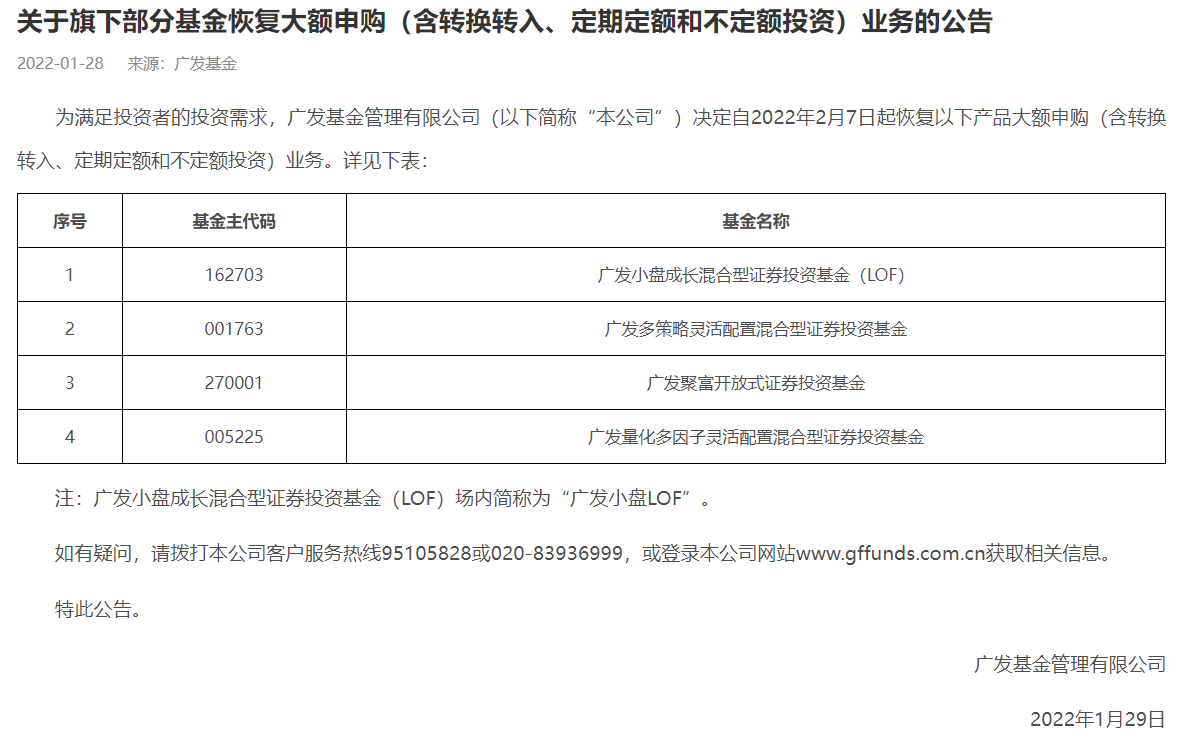

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归 -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

-

不意外!两家民营银行将停办现金存取款业务 两家民营银行停办现金存取款业务的消息,在春节期间引发关注。日前,北京中关村银行和辽宁振兴银行分别发布公告表示,将停办现金存取款...

-

新春基民聊“投基”:从“追星族”“想暴富”到相信长期的力量 如果说2019、2020年公募基金强大的赚钱效应使得“炒股不如买基金”的理念深入人心,从而引发全民“买基”的热潮,2021年以来,基金收益...

-

湖北农村春节景象:拜年路上堵车8公里 几乎每三家就有一辆小汽车 城市郊区房价回落 春节期间,记者在湖北黄石农村,实地探访农村新变化。过去十年时间里,农村居民买车的人越来越多,一户家庭大约19个月收入就能购买一辆...

-

默克(MRK.US)预料今年收入介于561亿至576亿美元 格隆汇2月4日丨默克财务报告内披露,美国食品及药物管理局(FDA)在去年12月批准Molnupiravir后,集团已交付价值9 52亿元的140万剂药物,主要提

-

原Facebook稳定币项目Diem以1.8亿交易对价出售 创始人去年离开、曾命名Libra 1月31日,稳定币项目DiemCEOStuartLevey就出售集团资产给SilvergateCapitalCorp。(下称“Silvergare”NYSE:SI)发布声明。声明提到,在与联邦监

-

2021年日本农产品出口额达1.2万亿日元创新高 财联社2月4日电,据日本农林水产省公布的数据,2021年日本农林水产品与食品出口额较上年增长25 6%,达1 2385万亿日元(约合人民币686亿元),连

-

美国参院司法委员会批准限制Google苹果App商店 美国参议院司法委员会推进了一项两党提案,将限制苹果(APPL US)和Alphabet旗下Google(GOOG US)向使用其消费者应用程式(App)商店的开发者,强加

-

港股体育用品板块今日集体上涨 李宁(02331)涨超6%领涨板块 安踏体育(02020)涨超5% 港股体育用品板块今日集体上涨,截止发稿,李宁(02331)涨6 57%,报80 3港元,成交额5 89亿,领涨板块。安踏体育(02020)涨5 06%,报122 4港元,

-

“全国网上年货节”收官倒计时 看看哪些年货这个春节最走红? 【“全国网上年货节”收官倒计时看看哪些年货这个春节最走红?】商务部会同有关部门指导的为期近一个月的“2022全国网上年货节”将于2月...

-

嘉利国际(01050.HK):联交所已确认公司可进行建议分拆 格隆汇2月4日丨嘉利国际(01050 HK)公布,公司日期为2021年4月20日的公布披露,公司建议以分派及介绍新嘉创房地产股份的方式,分拆公司附属公司

-

“最快的冰”用什么铺就?这些上市公司参与北京冬奥会制冷! 【“最快的冰”用什么铺就?这些上市公司参与北京冬奥会制冷!】以“绿色办奥”为理念的北京冬奥会新建、改建了7座冰上场馆共9块冰面。...

-

PNC金融服务集团:预测美国1月非农减少40万 【PNC金融服务集团:预测美国1月非农减少40万】PNC可能是华尔街最悲观的投行,预计1月非农就业人数减少40万人,其中私营部门减少35万人。该机

-

每经14点|春节档新片总票房破40亿元;春节假期前三天滑雪酒店订单量同比增长52%;... 1丨2022春节档新片总票房破40亿元每经AI快讯,2月4日,据灯塔专业版数据,2022春节档新片总票房破40亿元。2丨整点投资|香港恒生指数涨幅扩大至

-

报告显示:欧洲六成经济损失由极端天气造成 参考消息网2月4日报道据法新社哥本哈根2月3日报道,3日发布的一份新报告显示,在过去40年里,热浪和洪水等极端天气事件给欧洲造成近5100亿欧元

-

春节假期前三天全国国内旅游出游1.37亿人次 根据文化和旅游部数据中心统计,春节假期前三天,近程游、乡村游、冰雪游以及都市休闲、走亲访友等旅游需求逐步释放,历史文化街区、旅...

-

我国科学家在干细胞治疗糖尿病研究中获得重要进展 财联社2月4日电,我国科学家在干细胞治疗糖尿病研究中获得重要进展,由北京大学邓宏魁研究团队、中国医学科学院彭小忠研究团队和天津市...

-

日本麦当劳(MCD.US)宣布薯条荒有解 7日起恢复贩售中大薯条 日本麦当劳早前因从北美进口马铃薯原料日程延迟,1月9日第二度暂时停售大薯条与中薯条;日本麦当劳宣布,因物流问题已解决,本月7日(下...

-

祝贺!中国女子冰球队3:1战胜丹麦队 【祝贺!中国女子冰球队3:1战胜丹麦队】2月4日,北京冬奥会女子冰球预赛在五棵松体育中心继续进行,中国女子冰球队3:1战胜世界排名第11位的丹

-

长三角铁路管内部分方向提前迎来返程客流 记者2月4日从中国铁路上海局集团有限公司获悉,春节假期第四天,长三角铁路管内部分方向返程客流提前启动,当日预计发送旅客76万人次,为假期

-

乐歌股份后 科沃斯也搭上“何同学” 股民期待开盘暴涨 2月3日,一则名为“我用108天开了个灯”的视频,让知名科技博主“何同学”再次登上热搜。视频中,“何同学”为了解决开灯的问题,自制了...

-

全国铁路直供电厂存煤可耗天数皆达18天以上 据中国国家铁路集团有限公司(以下简称国铁集团)消息,国铁集团持续推进电煤保供专项行动,取得积极成效,截至2月3日,全国363家铁路直供电厂存

-

摩根士丹利:预计美国1月非农人口将下降21.5万人 摩根士丹利:预计美国1月非农人口将下降21 5万人,此前预期将被大幅下修,这将是美国月度就业报告自2020年12月以来首次下降。

-

2021年韩国网购额193万亿韩元创新高 饮食服务、电子等增幅明显 【2021年韩国网购额193万亿韩元创新高饮食服务、电子等增幅明显】韩国去年网上购物额为193万亿韩元(约合人民币1 025万亿元),同比增加21%,

-

富瑞:维持世茂集团(00813)“持有”评级 目标价上调至5.81港元 富瑞发布研究报告称,维持世茂集团(00813)“持有”评级,世茂集团向国企上海地产(集团)出售位于上海虹口区外滩的“上海外滩茂悦大酒店”...

-

日本解禁面向普通消费者的脉搏血氧仪广告 【日本解禁面向普通消费者的脉搏血氧仪广告】共同社消息,日本规制改革担当大臣牧岛花莲在2月4日记者会上表示,面向普通消费者的脉搏血...

-

全国铁路直供电厂存煤可耗天数创历史最好成绩 【全国铁路直供电厂存煤可耗天数创历史最好成绩】截至2月3日,全国363家铁路直供电厂存煤6695万吨,同比增加2796万吨、增长72%,存煤可耗天数

-

沃尔沃、Northvolt将在瑞典哥德堡合建50GWh电池厂 预计2025年投产 【沃尔沃、Northvolt将在瑞典哥德堡合建50GWh电池厂预计2025年投产】沃尔沃和Northvolt发布声明称,双方将在瑞典哥德堡合建电池制造厂,2023年

-

什刹海冰场今冬来了13万人次 随着立春到来,气温转暖,什刹海冰场也于今日正式关闭了。自1月11日以来,这个冬天共有13万人次走进什刹海冰场体验冰雪乐趣。2月3日,是什刹海

-

嘉利国际(01050):联交所已确认公司可进行建议分拆 【嘉利国际(01050):联交所已确认公司可进行建议分拆】嘉利国际(01050)公布,联交所已确认公司可进行建议分拆。由于KarInfoInternationalPrope

-

“元宇宙倒腾狗”:沈腾带火的市场被贼盯上!天价NFT头像被盗 损失高达1800万 【“元宇宙倒腾狗”:沈腾带火的市场被贼盯上!天价NFT头像被盗损失高达1800万】这几天,因为沈腾在春晚小品中自比元宇宙世界的“狗王”...

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...