中信建投策略:自下而上看 业绩超预期方向有哪些

根据上市公司已披露的21年年报业绩预告情况,在前期自上而下的进行板块层面的业绩预告分析后,我们进一步将企业业绩预告公布前Wind 一致预期与业绩预告同比上下限进行对比,并结合行业研究员的点评,自下而上的梳理了各板块机构重点持仓公司的业绩超预期/低预期情况,在板块层面,可以总结为以下几点规律:

1)上游资源品板块业绩高速增长,但超预期企业主要集中在具下游新能源、军工等高景气支撑的材料方向。普钢、煤炭、铝、炼化等领域一定程度上受到21年四季度限产政策及价格回落的影响,业绩表现实则低于预期;

2)地产链方面,除家居板块因企业开拓新业务方式表现较为亮眼外,地产、建材、家电均受到一定程度的冲击,相关细分领域业绩表现均不及预期;

3)受制于疫情影响,多数消费细分领域业绩表现不及预期,如食品、旅游、免税、航空等;大消费板块中表现较佳的子行业主要集中在白酒、新兴小家电、美容化妆品,以及医药板块中的新冠检测、CXO及疫苗;

4)中游制造领域,受原材料价格上行影响,汽车(同时受到缺芯影响)、光伏中下游、传统机械零部件业绩表现不及预期。电新板块超预期方向主要集中在动力电池、光伏上游、风电;机械设备中受益于半导体/新能源等高端制造产业链扩产提速的相关设备厂商业绩整体亦略超预期。军工方面,因部分中下游公司订单结算及利润释放不充分等因素,致使业绩略低于预期,超预期企业则主要集中在军工电子领域。

5)TMT 方面,半导体企业整体维持高速增长且业绩略超预期,受益于国产替代的环节表现更佳;通信因原材料成本上行影响、传媒因疫情及行业监管政策影响,板块业绩均略不及预期;计算机板块中,受益于汽车智能化的企业业绩普遍符合预期甚至超预期。

6)金融板块业绩具超预期表现;快递板块因价格战趋缓业绩超预期;电力板块则因煤价上行出现巨额亏损,整体业绩低于预期。

整体而言,21 年年报超预期方向集中于高端制造/高端消费领域;而不及预期领域则主要有三条线索:疫情受损(可选消费、传媒)、成本(电力、汽车、光伏中下游、传统机械零部件)、地产链。以此为基准展望 22 年的行业业绩表现及配置建议,我们认为:1)高端制造仍具绝对高增速优势,追求超额收益需注重可持续性;2)复苏链反转可期,超额收益则来自于基本面反转弹性。

另一方面,随着业绩预告陆续披露,我们亦可通过企业股权激励和定增方案计划判断企业经营信心及行业后续景气度表现。21年12月至今,共有约160项股权激励计划推出,主要集中在电子、医药、化工、机械设备及电力设备方向;共有约120项定增方案推出,主要集中在电力设备、电子、机械设备、汽车、化工及军工领域,与21年各板块业绩预告披露的景气表现较为一致,亦一定程度上可作为22年各板块的景气指引。

风险提示:数据统计存在偏差、疫情大幅爆发风险。

(文章来源:陈果A股策略)

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

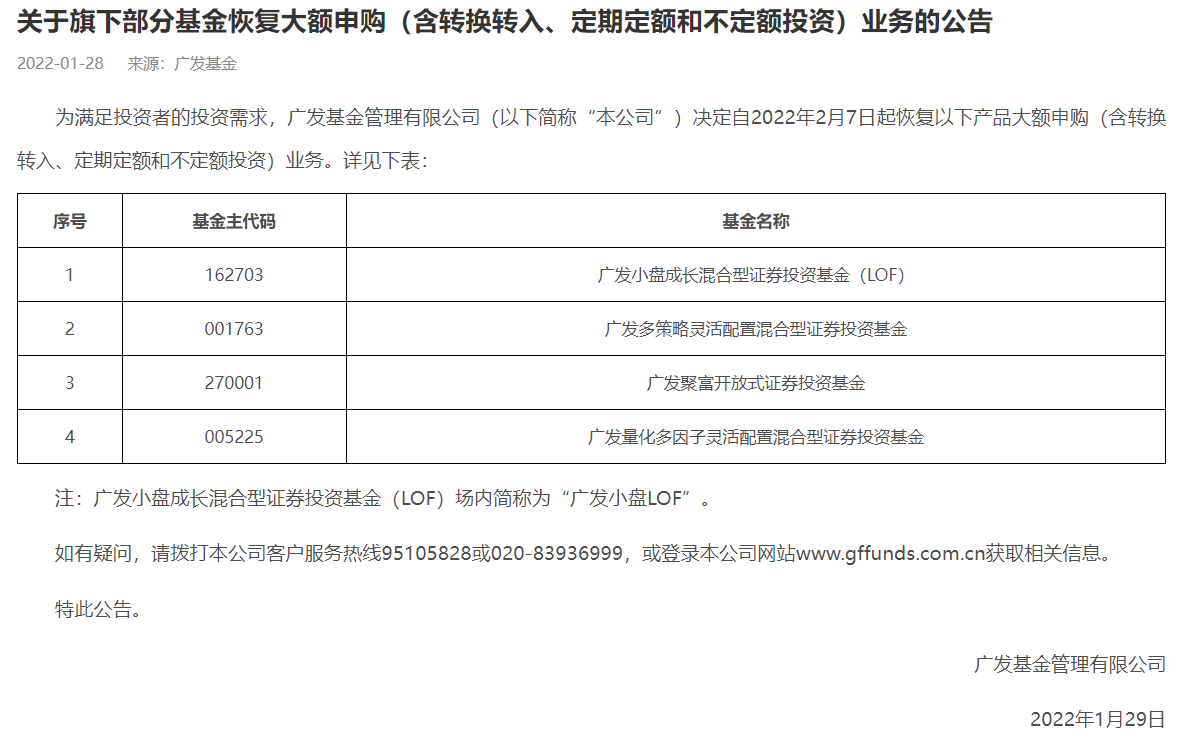

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归 -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股还是持币过春节,成为投资者不得不考虑的问题。多数业内人士表示,节前A股市场已经过充分调整,其中上证

-

中信建投策略:自下而上看 业绩超预期方向有哪些 根据上市公司已披露的21年年报业绩预告情况,在前期自上而下的进行板块层面的业绩预告分析后,我们进一步将企业业绩预告公布前Wind一致预期与

-

商务部就美国宣布延长光伏产品全球保障措施答问 【商务部贸易救济调查局负责人就美宣布延长光伏产品全球保障措施答记者问】商务部贸易救济调查局负责人表示,过去10年来,美国对进口光...

-

奶茶品牌书亦烧仙草获绝味食品、洽洽食品等间接投资 【奶茶品牌书亦烧仙草获绝味食品、洽洽食品等间接投资】奶茶品牌书亦烧仙草的运营公司四川书亦餐饮管理有限公司(以下简称书亦餐饮)近期...

-

频上热搜!冬奥顶流“冰墩墩”缺货 这些上市公司或受益 北京2022冬奥会昨晚开幕,多款手办、纪念徽章等北京冬奥周边在线上官方旗舰店显示售罄,顶流吉祥物“冰墩墩”也在昨天频上热搜。券商点...

-

这个杀手不太冷静 但白酒市场太“冷静” 【这个杀手不太冷静但白酒市场太“冷静”】元旦春节前后,是白酒销售的传统旺季。不过,今年双节前夕,酒企也似乎提前嗅到了市场变化的...

-

商务部就美国宣布延长光伏产品全球保障措施答问 【商务部贸易救济调查局负责人就美宣布延长光伏产品全球保障措施答记者问】商务部贸易救济调查局负责人表示,过去10年来,美国对进口光...

-

2022,高端茶饮品牌打起了价格战 在中国消费大升级的背景下,中国的茶饮消费市场迎来大爆发。据艾瑞咨询发布的《2021年中国新式茶饮行业研究报告》显示,2020年,中国新式茶饮

-

“氢”舞飞扬!冬奥会历史上首次实现火炬零碳排放!还有这些氢能应用 【“氢”舞飞扬!冬奥会历史上首次实现火炬零碳排放!还有这些氢能应用】在昨晚的北京冬奥会开幕式上,经过约1200名火炬手传递的北京冬...

-

中国石油与俄伙伴达成多项能源合作协议 【中国石油与俄伙伴达成多项能源合作协议】近日,中国石油与俄罗斯伙伴签署多项合作文件,为进一步加强双方在石油、天然气、新能源等领...

-

广发策略:从21Q4基金配置变化看市场风格由“市值下沉”走向“市值均衡” 【广发策略:从21Q4基金配置变化看市场风格由“市值下沉”走向“市值均衡”】2022年是盈利回落的后半段,大市值公司的业绩稳健性将重新占优。

-

大通胀时代来临,该怎么应对? 【大通胀时代来临,该怎么应对?】疫情还未结束,大通胀时代却已经来了。相信大家都注意到了食品涨价的消息,酱油在涨价,榨菜在涨价,...

-

《长津湖之水门桥》总票房突破21亿元 【《长津湖之水门桥》总票房突破21亿元】猫眼专业版实时数据显示,2月5日14:52:11,电影《长津湖之水门桥》总票房突破21亿元。(界面新闻)

-

“氢”舞飞扬!冬奥会历史上首次实现火炬零碳排放!还有这些氢能应用 【“氢”舞飞扬!冬奥会历史上首次实现火炬零碳排放!还有这些氢能应用】在昨晚的北京冬奥会开幕式上,经过约1200名火炬手传递的北京冬...

-

12亿天价罚单交完 要卖7500万杯拿铁才能挣回!瑞幸造假案达成和解 【12亿天价罚单交完要卖7500万杯拿铁才能挣回!瑞幸造假案达成和解】当地时间周五,瑞幸咖啡向美国证券交易委员会(SEC)提交文件显示,该公司已

-

“冰墩墩”卖到断货!多家上市公司迎“奥运效应” 冬奥适逢春节假期,冬奥会吉祥物“冰墩墩”成了抢手货。冰墩墩是北京冬奥会吉祥物,拥有熊猫形象和冰晶外壳,并酷似航天员。在北京冬奥...

-

市场小而竞争者众 杰成医疗被收购后国产心脏瓣膜企业如何突围? 牛年岁末的时候,健适医疗收购杰成医疗的交易完成了。作为中国最早获准上市的经导管主动脉瓣膜产品(下称“TAVR”)的公司之一,杰成医疗...

-

锂金属电池制造商SES登陆纽约证券交易所 【锂金属电池制造商SES登陆纽约证券交易所】据了解,截至目前,SES的投资人包括吉利控股集团、通用汽车、本田汽车、现代汽车和起亚公司、上汽

-

辽港股份:喜迎“开门红” 证券时报& 183;e公司“上市公司春节不打烊”特别报道第二十四站,走进辽港股份。2022年2月3日5时50分,伴随着大年初三第一缕阳光,2M欧...

-

2022春节档新片总票房(含点映)破48亿 【2022春节档新片总票房(含点映)破48亿】猫眼专业版显示,2022年2月5日12时58分,2022春节档新片总票房(含点映)破48亿。(财联社)

-

网红盘仅剩尾货 调控组合拳贯穿全年 成交量呈V型走势 专家:下行趋势可能继续蔓延 【网红盘仅剩尾货调控组合拳贯穿全年成交量呈V型走势专家:下行趋势可能继续蔓延】基于“房住不炒”的调控背景,广州楼市的调控组合拳也...

-

直降60个BP!公募FOF首现降低管理费 【直降60个BP!公募FOF首现降低管理费】2022开年以来,A股市场持续震荡。公募基金除纷纷自购增强市场信心外,近期,公募FOF产品诞生四年多以来

-

《狙击手》票房扑街!张艺谋自曝:排片比较惨!电影院连夜加排 网友评论亮了! 【《狙击手》票房扑街!张艺谋自曝:排片比较惨!电影院连夜加排网友评论亮了!】昨晚,大家都被冬奥会开幕式的美翻了,纷纷赞叹,“张...

-

12亿天价罚单交完 要卖7500万杯拿铁才能挣回!瑞幸造假案达成和解 【12亿天价罚单交完要卖7500万杯拿铁才能挣回!瑞幸造假案达成和解】当地时间周五,瑞幸咖啡向美国证券交易委员会(SEC)提交文件显示,该公司已

-

网红盘仅剩尾货 调控组合拳贯穿全年 成交量呈V型走势 专家:下行趋势可能继续蔓延 【网红盘仅剩尾货调控组合拳贯穿全年成交量呈V型走势专家:下行趋势可能继续蔓延】基于“房住不炒”的调控背景,广州楼市的调控组合拳也...

-

供应生变?锂矿大国迈出关键一步 国有化提案初步通过 锂矿版的“欧佩克”也要来? 【供应生变?锂矿大国迈出关键一步国有化提案初步通过锂矿版的“欧佩克”也要来?】智利制宪议会本周初步通过了一项提案,该提案由议会...

-

冬季风暴席卷美国中部 超过33万户家庭和企业停电 【冬季风暴席卷美国中部超过33万户家庭和企业停电】据美联社报道,一场冬季风暴本周席卷美国中部,导致从得克萨斯州、阿肯色州、田纳西...

-

虎年首份金股组合来了!消费龙头个股获机构力推 2月金股聚焦两条主线 【虎年首份金股组合来了!消费龙头个股获机构力推2月金股聚焦两条主线】A股眼瞅着就要开盘了,虎年该如何下手?截至目前,已有10余家券商抢先

-

大咖七日谈 | 管涛:2022贸易顺差能支撑人民币汇率“三连涨”吗? 2021年,人民币(兑美元)汇率中间价继上年大涨6 9%之后再涨2 3%,实现了美元指数反弹下的“二连涨”,这主要反映了贸易顺差主导的市场...

-

2022年春节档总票房(含预售)突破47亿元 【2022年春节档总票房(含预售)突破47亿元】猫眼专业版数据显示,2022年2月5日11时09分,2022年春节档(1月31日-2月6日)总票房(含预售)突破47

-

春节后首个交易日A股怎么走?历年节后数据告诉你 【春节后首个交易日A股怎么走?历年节后数据告诉你】为期一周的春节长假即将结束,2月7日将迎来春节过后的首个交易日。节前,受美联储加...

热门资讯

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...