杰赛科技:中国电科旗下核心通信上市平台

杰赛科技(002544)

中国电科旗下核心通信上市平台

投资要点

信息网络行业空间广阔,国企改革有望促增长。在十四五规划中,国家持续推动5G基站的建设,预计2030年国内5G宏基站数量约500-600万个。5G带动专网通信、物联网和晶振市场规模不断提升,据华经产业研究院及北京普华有策咨询公司测算,2021年我国专网通信市场规模预计高达387亿元,且2021-2026年市场规模将保持约15%的复合增速增长。智研咨询预计晶振的行业空间预计到2022年高达215.21亿元;同时5G基站和新能源车的增长也将提升PCB行业景气,中商产业研究院预计2021年中国PCB产值有望达到370.52亿美元。随着国企改革的全面深化,各地相继出台提高国企资产证券化率指标。公司作为中电科在通信行业唯一上市公司,集团为提高自身资产证券化率有望帮助公司各业务成长以及提升盈利能力。

集团旗下通信行业优质资产丰富。公司背靠中电科集团,具有强大的背景优势。中电科集团是中央直接管理的国有重要骨干企业,是我国军工电子主力军、网信事业国家队、国家战略科技力量。集团在公司所处的通信电子行业资源丰富,包括中电网通下辖的中国电科七所、三十四所、三十九所、五十所及五十四所等多家优质军工研究所,各研究所又下属多家相关领域公司,拥有通信领域国家级/省部级重点实验室3个,国家工程博士后流动站2个,聚焦通信网络系统与设备、信息系统综合集成与应用、卫星导航与位置服务等领域,具有先进的研发技术和成熟的产业化条件。公司在资源配置、产业整合、区域布局等方面可获得集团的关键支持。

借助母公司强技术优势,显著提高公司竞争力。公司曾于2017年完成资产重组,收购集团旗下远东通信、中华网通等多家公司,支持公司主营业务的发展,延伸了公司在通信行业的产业链条,提高了通信网络设备及物联网应用终端的硬件设计制造能力,进一步完善公司通信相关产业布局,通过发挥整体协同效应提升公司在通信产业的竞争力。并且公司在技术壁垒和验证壁垒较高的军用PCB领域具备甲级资质,在高端军用细分市场上有着较好的竞争优势。同时公司定增投资5G小基站的研发与产业化,助力公司通信业务进一步扩张。

盈利预测与投资评级:中电网通是电科集团通信网络信息产业平台,未来在中电网通高质量发展目标的推动下,公司有望迎来盈利能力的持续改善。鉴于公司平台资源优势显著,多年深耕通信与高端装备制造市场,产业链整合相对完善,且资产重组后竞争优势被进一步放大。同时在军用市场和民用市场上均具有竞争优势,晶振业务有望后续放量,为公司带来业绩增量。我们预计公司2021-2023年EPS为0.22/0.26/0.31元,PE为96/80/67倍,首次覆盖给予“买入”评级。

风险提示:军用PCB业务扩产不及预期;5G小基站及高端晶振研发不及预期等。

(文章来源:东吴研究所)

-

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

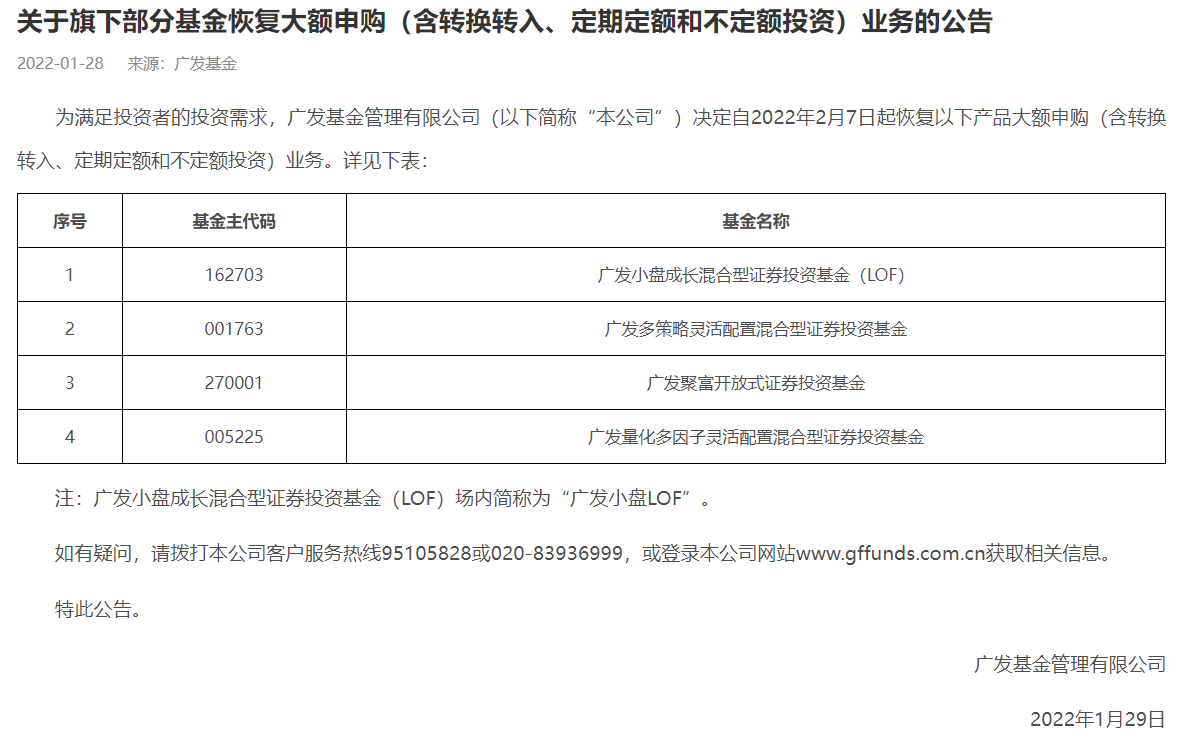

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

-

杰赛科技:中国电科旗下核心通信上市平台 杰赛科技(002544)中国电科旗下核心通信上市平台投资要点信息网络行业空间广阔,国企改革有望促增长。在十四五规划中,国家持续推动5G基站的建

-

美国国防部:已有数百名美军抵达波兰 【美国国防部:已有数百名美军抵达波兰】当地时间2月7日,美国五角大楼方面证实,美军向波兰派遣的首批增援的精锐部队中有“几百人”已...

-

日本12月所有家庭支出同比 -0.2% 预期 0% 【数据】日本12月所有家庭支出同比-0 2%,预期0%,前值-1 3%。

-

抢占虎年“头班车” 基金发行市场叫卖声一片 【抢占虎年“头班车”基金发行市场叫卖声一片】虎年伊始,多家基金公司纷纷推出新基金。春节长假后的第一周,就有41只基金进入发行期(不...

-

公募发行与日俱增 基金数量破万指日可待 【公募发行与日俱增基金数量破万指日可待】经历了超20年的积累和沉淀,公募基金在2021年再上一层楼,不仅发行数据创下历史纪录,整体规模更是

-

标普500指数的11个板块多数收跌 【行情】标普500指数的11个板块多数收跌,通信板块跌超2 2%表现最差,信息技术板块跌超0 6%,原材料板块跌超0 4%,可选消费和公用事业板块至少

-

三问稳增长政策 春暖花开前景明 虎年首个交易日,A股“开门红”,折射投资者信心回暖。与此同时,多部委继续推进稳增长政策落地,各地陆续部署重大项目开工。专家认为,...

-

法国电力集团EDF下调2022年核电产量预期至295-315TWH 法国电力集团EDF下调2022年核电产量预期至295-315TWH,之前预计300-330TWH。

-

A股虎年首秀亮点多 “稳增长”主线精彩纷呈 A股虎年迎来“开门红”,主要股指全线收涨。在“稳增长”政策持续发力的背景下,基建产业链相关板块领涨;在全球大宗商品价格上涨的推动...

-

券商倾力掘金 行业“茅”成焦点 A股市场在虎年首个交易日迎来“开门红”。与此同时,券商2月份选股布局策略也纷纷出炉。据中国证券报记者不完全统计,截至发稿时,已有2...

-

花样年联交所公告:1月物业销售额约5.10亿元人民币 花样年联交所公告:1月物业销售额约5 10亿元人民币,相应已售建筑面积约35,764平方米,平均物业售价为每平方米14,287元约人民币。

-

支付数据揭示:新消费无上限 虎年春节期间支付业务数据创新高。昨日,人民银行披露数据显示,综合主要商业银行、支付机构和清算机构数据测算,2022年春节期间(1月31日至2月

-

百亿私募突然开门迎客! 虎年新年第一个交易日,就有百亿私募伊洛投资宣告,自2月正式放开旗下产品的认购和追加,此前在去年7月公司曾公告封盘,经过大半年后重...

-

春节专属理财产品难寻 FOF类产品销售火热 随着今年资管新规的全面实施,银行理财也进入全面净值化时代。对于投资者来说,“哪个产品固定收益高,就选哪个产品”的时代一去不复返...

-

太安堂“嫁女”却成“股转债”!买卖双方暗藏何种玄机? 谁能想到,一笔股权转让交易,在买方支付完数亿元资金,并完成工商变更后,却突然遭遇终止,演变成一场“股转债”。这一“蹊跷”的买卖...

-

开工第一天 基金经理@你的一封信 请查收! 近期A股市场出现明显波动,大批基金净值回撤较为明显。面对市场波动,基金经理们会如何应对?春节后开工第一天,《证券日报》记者发现,...

-

春节假期全国夜间消费额超3790亿元 【春节假期全国夜间消费额超3790亿元】春节假期,各地夜间消费业态推陈出新,夜间消费场景创新力度不断加大,全国夜间消费额实现3790 87亿元,

-

公告精选:华录百纳电影《狙击手》累计票房收入约为2.63亿元 【今日焦点】华录百纳:电影《狙击手》累计票房收入约为2 63亿元华录百纳公告,截至2月6日24时,控股子公司北京精彩参与投资的影片《狙击手》

-

中联重科控股路畅科技不惜代价 出资7.8亿收购所获业绩承诺仅为区区7500万 工程机械龙头突然要控股一家生产汽车智能座舱的企业,这是为什么?2月7日晚,中联重科(000157 SZ)发布公告称,公司2月7日与郭秀梅(作为转让方)

-

A股市场晚报:虎年喜迎开门红 传统基建股上演涨停潮 睡前看一看!东方财富网梳理了晚间重磅新闻、热点板块消息以及上市公司公告等资讯,以供投资者参考。数说今日A股市况A股喜迎虎年开门红...

-

2月7日晚间重要公告集锦 健友股份:呋塞米注射液获美国FDA药品注册批件健友股份公告,公司子公司香港健友于近日收到美国食品药品监督管理局(简称“美国FDA”)签...

-

只返乡不置业 这些城市春节楼市成交下降五成 专家:市场降温不用过于恐慌 虎年春节已经过去,今年春节期间的返乡置业情况备受业内关注。根据中指研究院统计,重点监测城市新建商品住宅成交面积较去年春节相比下...

-

拟计提超33亿资产减值准备 ST红太阳收关注函 2月7日,虎年开工第一天,ST红太阳(000525,SZ;昨日收盘价7 51元)就收到发自深交所的关注函,要求其解释2021年公司拟对控股股东及其关联方资

-

春节档电影票房收入大公开 !60亿票房背后这些上市公司分羹几何? 【春节档电影票房收入大公开!60亿票房背后这些上市公司分羹几何?】据国家电影资金办数据显示,截至2月6日24时,《狙击手》在中国大陆地区上

-

去年扣非净利最多预亏21.36亿 协鑫集成收关注函 2月7日,深交所向协鑫集成(002506,SZ;昨日收盘价3 27元)下发关注函,要求公司说明导致2021年度预计大额亏损的各因素的具体影响金额、测算过

-

估值到底了?多家银行触发稳定股价措施启动条件 【估值到底了?多家银行触发稳定股价措施启动条件】春节刚过,银行股掀起稳定股价的小高潮。2月7日晚间,多家地方银行发布触发稳定股价...

-

中海达:公司的激光雷达为工业级产品 每经AI快讯,有投资者在投资者互动平台提问:请问公司的激光雷达产品,是否可以应用在智能无人驾驶汽车所需的雷达吗?中海达(300177 SZ)2月7日

-

中泰化学:公司拟购买美克化工部分股权 交易完成后 美克化工以1,4-丁二醇为产品... 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司,最近有没有发展新的其它业务中泰化学(002092 SZ)2月7日在投资者互动平台表示,目前公

-

2021年俄罗斯石油出口额同比增长51.8%达1101亿美元 俄罗斯联邦海关局的数据显示,2021年俄石油出口额同比增长51 8%,达1101 19亿美元。同时,2021年俄石油出口量减少3 8%,达2 29998亿吨。数据表

-

康辰药业:公司已完成犬用注射用尖吻蝮蛇血凝酶研制的临床备案工作 有投资者在投资者互动平台提问:请问你们那个宠物药苏灵,啥时候能做完临床啊?康辰药业(603590 SH)2月7日在投资者互动平台表示,截至目前,公

热门资讯

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...