【明日新股】明日4只新股 都打吗?

明日(3月11日),A股将有4只新股申购,具体申购名单如下:

2022-03-11(周五)兆讯传媒

兆讯传媒主营业务为高铁数字媒体资源的开发、运营和广告发布业务。公司发行市盈率为39.33倍,参考行业市盈率为27.51倍。此外,公司募投金额总计13.01亿元,超额募集资金6.93亿元。(注:超额募集资金=实际募集资金-投资金额总计)

实际上,兆讯传媒是上市公司的联美控股,分拆出来的子公司。公告显示,公司自2007年成立以来始终在铁路媒体领域深耕和挖掘,基于中国高铁网格状的布局自建了一张覆盖全国的高铁数字媒体网络,并以此为依托从事高铁数字媒体资源的开发、运营和广告发布业务。公司作为高铁数字媒体领域的先行者,已经发展成为全国高铁站点布局广度、数字媒体资源数量排名前列的高铁数字媒体运营商。

公司2019-2021年分别实现营业收入4.36亿元、4.88亿元、6.19亿元,YOY依次为16.34%、11.93%、26.84%三年营业收入的年复合增速18.2%;实现归母净利润1.92亿元、2.08亿元、2.41亿元,YOY依次为20.72%、8.38%、15.59%,三年归母净利润的年复合增速14.8%。根据公司初步测算,2022Q1预计净利润同比增长-22.56%至-5.97%。

投资亮点:1、公司是国内高铁数字媒体广告龙头运营商之一,有望受益于高铁媒体广告投放意愿的逐渐提升。公司是国内站点覆盖广度、数字媒体资源数量均排名前列的高铁数字媒体运营商;与国内18家铁路局集团中除乌鲁木齐局集团外的17家铁路局集团签署了媒体资源使用协议,自建媒体资源覆盖全国432个站点,并尚有100+站点已经签约即将开启运营。随着高铁里程的快速增长及覆盖人数的持续攀升,高铁媒体价值获得更多认可,公司业绩有望稳步增长;根据CTR《广告主营销趋势调查报告》,2018年户外媒体中选择投放高铁、火车类广告的广告主增幅最大,达到8.4%,高于户外媒体中广告主选择投放的其它户外类型。2、公司采用数字化运营,可实现高效的广告刊播及个性化的客户定制方案。

2022-03-11(周五)和元生物

和元生物主营业务专注于为基因治疗的基础研究提供基因治疗载体研制、基因功能研究等CRO服务以及为基因药物的研发提供IND-CMC药学研究、临床样品GMP生产等CDMO服务。公司发行市盈率为244.67倍,参考行业市盈率为71.72倍。此外,公司募投金额总计17亿元,超额募集资金-3.77亿元。(注:超额募集资金=实际募集资金-投资金额总计)

公司2019-2021年分别实现营业收入0.63亿元、1.43亿元、2.55亿元,YOY依次为42.31%、126.93%、78.57%三年营业收入的年复合增速79.3%;实现归母净利润-0.37亿元、0.94亿元、0.54亿元,YOY依次-12.98%、358.57%、-42.55%,归母净利润2020年实现扭亏为盈。经公司初步测算,2022Q1归属于母公司股东的净利润同比增长17.79%至47.24%。

投资亮点:1、公司是国内基因治疗领域领军企业,在技术平台、生产平台、客户资源等方面均具有先发领先优势。1)公司已经搭建相对完备的技术平台和资源库。公司已经自主搭建了分子生物学平台、实验级病毒载体包装平台、细胞功能研究平台、SPF级动物实验平台、临床级基因治疗载体和细胞治疗工艺开发平台、质控技术研究平台等全面的技术平台,积累了超过30000种病毒载体库、超过500种人类肿瘤及细胞系、超过15000种人类基因cDNA文库。2)公司建成拥有国内规模较大的生产平台。公司拥有近5000平方米研发中心、近万平方米基因治疗载体GMP生产中心、以及上海自由贸易试验区临港新片区建设中的77000平方米精准医疗产业基地。3)公司积累了较为丰富的客户资源;与深圳亦诺微、上海复诺健、康华生物等知名基因治疗新药公司,中国科学院、复旦大学、浙江大学、中山大学等知名科所院校建立了良好合作。2、公司在手的CDMO服务订单较为充沛且依旧呈现快速增长,为公司未来业务发展奠定基础。截至招股说明书签署日,公司已为超过90个CDMO项目提供服务,在执行中CDMO项目超过50个。同时,2020年5月,公司帮助客户的溶瘤病毒项目成功在美国获得临床试验批件,并进一步提供样品用于其中、美、澳临床试验的开展,该项目是首个由中国团队研发并获得美国IND许可,以及首个在中、美、澳三地同期开展临床试验的溶瘤病毒药物,系国内基因治疗行业发展的重要里程碑之一。3、公司业务覆盖较为全面,能够为基因治疗领域的不同客户提供覆盖多种主流疗法、个性化的CRO、CDMO服务。

2022-03-11(周五)均普智能

均普智能主营业务为,成套定制化装配与检测智能制造装备及数字化软件的研发、生产、销售和服务。公司参考行业市盈率为36.98倍。此外,公司募投金额总计7.57亿元,超额募集资金8.03亿元。(注:超额募集资金=实际募集资金-投资金额总计)

公司2019-2021年分别实现营业收入21.93亿元、16.87亿元、21.40亿元,2019-2021年YOY依次为32.34%、-23.08%、26.85%三年营业收入的年复合增速8.9%;实现归母净利润0.89亿元、-0.54亿元、0.43亿元,2019-2021年YOY依次为168.23%、-160.32%、180.21%,归母净利润报告期内剧烈波动。经公司初步测算,2022Q1归属于母公司股东的净利润同比增长-13.07%至15.91%。

投资亮点:1、公司是国内少有的全球智能装备制造领先企业之一,在多个细分领域已经建立明显的竞争优势。1)布局全球,预计将充分分享全球智能制造产业发展红利;公司是立足中国的全球化企业,在欧洲、亚洲、美洲拥有8大生产、研发基地和3处售后服务基地;2017年,公司先后收购了德国PrehIMA和奥地利MacariusGmbH,完成全球化产业并购及整合。2)公司在汽车动力总成前后桥驱动单元、汽车主被动安全系统、新能源汽车电驱动系统、汽车电子HMI产品、汽车泵类产品、电动剃须刀、电动牙刷等细分应用领域已经处于全球行业领先地位。3)优质客群及客户高度认可;公司主要客户群体包括戴姆勒、宝马、大众等全球知名整车制造商,采埃孚、麦格纳、博格华纳、美国车桥、均胜电子、吉凯恩集团、大陆集团、法雷奥等全球领先的汽车零部件一级供应商,以及宝洁集团、西门子、罗森伯格、ETI、LAMY、罗氏集团等工业、消费品和医疗健康行业标杆企业。同时,最近两年公司前二十大客户的平均复购率为80%,体现了客户对于公司产品及服务的高度认可。2、公司在汽车行业及新能源汽车领域有较为深厚的技术及客户积累,受益于新能源汽车产业高速发展,公司业绩有望向好。公司整合全球资源,成立了以中国宁波为总部的新能源事业部,加大对新能源汽车专用零部件装备的研发与销售的资源配置。公司系美国车桥新能源汽车电驱动系统的核心供应商,在新能源汽车电驱动系统制造上处于全球行业领先地位;同时,报告期内,公司陆续开拓了采埃孚、保时捷、福特、美国车桥、美的集团等客户的新能源汽车电驱动和电控模块、800V汽车电压升压模块、新一代大尺寸汽车中控触摸屏系统、汽车电子刹车助力系统、新能源汽车空调压缩机等代表行业前沿技术的智能制造装备项目。3、公司与均胜电子同为均胜集团旗下的控股上市公司;而均胜电子全球汽车电子和汽车安全领域的主要供应商之一,协同价值可期。

2022-03-11(周五)祥明智能

祥明智能主营业务微特电机、风机及智能化组件的研发、生产与销售。公司发行市盈率为35倍,参考行业市盈率为43.88倍。此外,公司募投金额总计3.65亿元,超额募集资金1.39亿元。(注:超额募集资金=实际募集资金-投资金额总计)

公开资料显示,公司凭借多年深厚的技术积累、优异的产品质量、快速响应的服务体系,能够响应不断变化的下游市场需求,主要客户群体包括国内外多家大型企业,如青岛海信、法雷奥、松下等。公司主要产品分为两类,第一类是微特电机,包括交流异步电机、直流有刷电机、直流无刷电机三大系列;第二类是风机,包括离心风机、横流风机、轴流风机、特种定制风机四大系列。

财务方面,2018年-2021年,公司的营业总收入分别为5.60亿元、5.24亿元、5.51亿元、7.35亿元;2018-2021年的年均复合增长率为7.02%;归母净利润分别为6267.71万元、4475.39万元、5964.61万元、6261.01万元,年均复合增长率为-0.03%。

此外,公司预估2022年1-3月营业收入为1.6亿元-1.8亿元,净利润为1400-1700万元。而业绩同比增长主要原因系:①受市场环境影响,2021年一季度原材料大幅涨价,公司主要原材料如漆包线、硅钢片等主要原材料采购单价较2020年都有不同幅度的增加,公司虽与客户进行价格谈判,但产品销售价格调整存在时间差,2021年一季度产品销售价格尚未与客户调整完毕,2021年下半年开始陆续与客户谈定销售价格,本期销售毛利有所增加;②2022年一季度产品结构较上年同期有所优化,高毛利产品销售结构占比有所提高,销售毛利较上期有所增加。

(文章来源:东方财富研究中心)

-

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

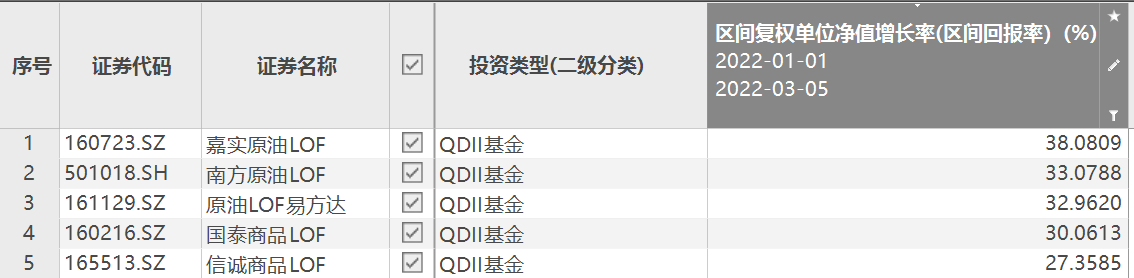

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金 -

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统计,截至2022年1月底,保险系私募基金管理人已18家,有4家保险集团旗下已设立2家管理人,保险系PE基金已

-

【明日新股】明日4只新股 都打吗? 明日(3月11日),A股将有4只新股申购,具体申购名单如下:2022-03-11(周五)兆讯传媒兆讯传媒主营业务为高铁数字媒体资源的开发、运营和广告发布

-

京东物流上市后首份年报营收破千亿 外部客户收入占比56.5% 3月10日,京东物流(2618 HK)发布上市后首份年度业绩报告,2021年实现总收入1047亿元,同比增长42 7%,其中来自外部客户收入达591亿元,同比增

-

俄乌冲突飞机租赁公司面临巨大风险 中国航空租赁市场规模及现状分析 航空租赁是指为全球范围内的航空公司、机场、飞机制造商、飞机维修厂等各类航空企业提供个性化租赁服务的企业集合。航空租赁的标的物主...

-

2021年NFT交易额达176亿美元 中国数字经济的发展未来机遇和前景 2021年NFT交易额达176亿美元根据NFT数据公司Nonfungible com的一份新报告,2021年NFT交易额达到176亿美元,比2020年的8200万美元飙升了21,000

-

矿泉水消费市场潜力分析 矿泉水市场竞争现状如何? 矿泉水是从地下深处自然涌出的或者是经人工揭露的、未受污染的地下矿水;含有一定量的矿物盐、微量元素或二氧化碳气体;在通常情况下,其...

-

合富医疗长期为医院赋能-践行“长期双赢”理念 在国内IVD流通领域,让中小型代理商谈虎色变的不是医用耗材的降价,也不是医用耗材两票制,更不是提高集中配送度,而是检验科室的流水线,集约

-

乌克兰外长:举行这次会议并不容易,这次会晤既容易又困难 乌克兰外长:举行这次会议并不容易,这次会晤既容易又困难

-

Nymex美原油期货主力日内涨幅达到4.20%,报113.26美元/桶 Nymex美原油期货主力日内涨幅达到4 20%,报113 26美元 桶

-

乌克兰外长表示结束了与俄罗斯、土耳其外长的会晤 乌克兰外长表示结束了与俄罗斯、土耳其外长的会晤

-

乌克兰天然气运输公司负责人:天然气运输面临真正的危险 乌克兰天然气运输公司负责人:天然气运输面临真正的危险

-

乌克兰外长:停火问题没有取得进展 乌克兰外长:停火问题没有取得进展

-

北向资金今日净卖出33.74亿元 抛售亿纬锂能、北方华创、立讯精密 【数据】北向资金今日净卖出33 74亿元。亿纬锂能、北方华创、立讯精密分别获净卖出3 36亿元、2 85亿元、2 63亿元。国电南瑞净买入额居首,金额

-

百瑞赢:指数高开低走 做多动能不足 【百瑞赢:指数高开低走做多动能不足】周四,三大指数集体大涨。上证指数高开震荡,午后有所回落,收盘未能收复3300点。板块方面,全线翻红。

-

京东集团:去年第四季度净亏损52亿元 【京东集团第四季度净亏损52亿元上年同期净利润243亿元】京东集团第四季度净亏损52亿元,上年同期净利润243亿元;第四季度调整后每ADS收益2 21

-

嘉能可再度否认逼空青山:双方是长期合作伙伴 我们不是“幕后黑手”! 【嘉能可再度否认逼空青山:双方是长期合作伙伴我们不是“幕后黑手”!究竟谁在逼空?】北京时间3月10日下午,嘉能可瑞士总部一位匿名人...

-

龙虎榜:3.07亿抢筹多氟多 外资净买5股 机构净买4股 3月10日,三大指数集体大涨,截止收盘,沪指涨1 22%,报收3296点;深成指涨2 18%,报收12370点;创业板指涨2 67%,报收2635点。板块方面,新冠

-

俄工业和贸易部提议禁止向“不友好国家”出口木材及其系列制品 【俄工业和贸易部提议禁止向“不友好国家”出口木材及其系列制品】当地时间10日,俄罗斯工业和贸易部提议,今年年底前,禁止向“不友好...

-

国美零售(00493)2月GMV同比增30% 多重政策利好 线下实体经济将迎红利 3月10日,国美零售(00493)举行了2022年2月“家& 183;生活”战略业务进展全球投资人电话会议。会上,国美零售披露了2022年2月公司的核心...

-

中国光大银行(06818):于3月17日支付光大转债的利息 中国光大银行(06818)发布公告,公司公开发行的300亿元A股可转换公司债券,将于2022年3月17日支付2021年3月17日至2022年3月16日期间的利息。

-

杭州90后姑娘日常使用纸巾品类10多种 乳霜纸、湿厕纸、感冒纸、保湿面纸、玻尿酸纸……在用纸这件事上这届年轻人有多讲究“简直就是过敏患者的福音。”作为“资深”过敏患者...

-

消除“挂证”风险隐患 天津市药监局开展零售药店执业药师专项整顿 天津北方网讯:近日,市药监局印发《关于进一步加强药品零售企业执业药师配备使用和监管工作的通知》(以下简称《通知》),在全市范围内...

-

京东发布2021年财报:年活跃用户数增至5.7亿 3月10日,京东集团发布了2021年第四季度及全年业绩。2021年第四季度,京东集团净收入为2759亿元人民币,同比增长23 0%;2021年全年净收入达到9

-

TOM集团(02383)2021年度股东应占亏损同比缩窄89.28%约至1.14亿港元 TOM集团(02383)公布截至2021年12月31日止年度业绩,该公司于期间实现收入约8 89亿港元,同比增加2 47%,公司拥有人应占亏损约1 14亿港元,同比

-

光庭信息:公司目前暂未开展边缘计算方面的业务 有投资者在投资者互动平台提问:请问公司,有没有边缘计算方面的业务或者技术研发?光庭信息(301221 SZ)3月10日在投资者互动平台表示,公司目

-

酱香型白酒行业市场调研 酱香型白酒市场前景展望 酱香型白酒行业市场调研白酒行业仍呈现挤压式增长,头部名酒集中度显著提升。茅台作为白酒行业老大,飞天茅台酒在2000+价位带一骑绝尘、...

-

2022年玻璃微珠市场行情及行业前景分析 2022年玻璃微珠市场行情及行业前景分析玻璃微珠由硼硅酸盐原料经高科技加工而成,具有质轻、低导热、较高的强度、良好的化学稳定性等优点,是

-

变性淀粉行业发展现状如何 2022变性淀粉市场需求 变性淀粉行业发展现状如何2022变性淀粉市场需求我国是变性淀粉净进口国,主要以糊精及其他改性淀粉形式进口,其中泰国、越南和美国为变性淀粉

-

发展替代肉是大势所趋 2022植物肉产业发展前景趋势分析 2022植物肉产业发展前景趋势分析近年来,中国人造肉产业的增长率在过去五年中一直稳定在13 5%至15 5%,远高于GDP增长率。目前,替代肉主要有植

-

2022年雪茄行业现状及发展前景分析 2022年雪茄行业现状及发展前景分析雪茄是一种烟草制品,由干燥及经过发酵的烟草卷制而成,吸食时把其中一端点燃,然后在另一端用口吸咄,产生

-

上汽大众、特斯拉整车企业通过首轮评审 3月8日消息,日前,上海市通信管理局发布公告称,经过专家组评审,特斯拉(上海)有限公司、上汽大众汽车有限公司报送的数据年报材料完整、目

上汽大众、特斯拉整车企业通过首轮评审 3月8日消息,日前,上海市通信管理局发布公告称,经过专家组评审,特斯拉(上海)有限公司、上汽大众汽车有限公司报送的数据年报材料完整、目

热门资讯

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

- 年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

- 财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...