A股配置价值逐步显现 建议沿4条主线均衡配置

一、核心观点

(一)2021年A股市场回顾

受海外货币收紧预期抬升、俄乌地缘政治因素发酵,以及A股盈利面下行等因素影响,A股自2022年年初开始延续2021年底下跌态势,至今仍较为弱势,截至2022年3月8日,上证指数、创业板指、沪深300分别下跌9.5%、22.3%和13.7%。行业来看,金融、地产产业链表现相对较好,要其板块防守性较好,估值较低,同时房地产政策边际放松,且货币政策宽松预期较为一致,稳增长政策发力为行业带来一定增量。上游资源品行业受益于目前全球能源供需偏紧商品价格高企也有一定支撑,在行业涨跌幅中排名靠前。成长板块如电子、新能源产业链等下跌幅度较大,汽车、电子、电力设备等跌幅均超15%。

(二)大势研判:市场短期仍较弱势,长期格局向好

宏观来看,海外来看,市场已经一致预期美联储3月将开启新一轮加息周期,但前期A股对美联储加息预期已经有所反映,且目前我国稳增长发力效果逐渐显现,整体冲击不会太大。国内来看,经济底或将在年中到来,政策面仍以稳为主,预计2022年出口同比增速整体将保持平稳,疫情对消费的冲击或将边际减弱,投资端目前地产政策开始逐步纠偏,随两会的逐步召开,预计后续将有更多稳增长政策推出,经济面预计在二季度逐步磨底回升。

资金面来看,年初以来新发基金数量逐月下降,北向资金整体呈净流入态势,2022年股市增量资金或环比趋紧,但整体维持净流入态势。

盈利面来看,2022年下半年全A盈利增速或进入企稳回升阶段,货币-信用周期的边际宽松有望缓解中小企业成本压力、需求端的逐步复苏有望使企业订单得到改善,同时经济面的改善也将带动企业盈利回暖。

估值面来看,A股整体泡沫有所挤压,估值持续消化,全A估值目前处于历史相对较低位置,2022年估值处于较低历史分位的电子、医药生物等板块或有估值抬升的动力。

积蓄力量待时机,A股配置价值将逐步显现。虽A股市场近期有超预期的下跌,但A股不具有大幅下跌至之前低点的基础,同时经济下半年有望回暖,配合盈利面回升,待市场整体风险消化后市场仍有向上空间。

二、2022年配置主线

主线一:高景气叠加政策持续受益的高端制造板块,如军工、新能源、半导体等。行业景气度高且逻辑通畅具有较好的长期成长性,可进行战略性布局,逢低买入,注意投资节奏。

主线二:受益于全球能源紧缺的上游资源品板块。2022年资源品长期供需紧张问题仍在,盈利确定性较强,在经济面回升的带动下或有反弹机会。

主线三:防守性较强且具有反弹机会的消费板块,如白酒,医疗服务、农林牧渔等。目前部分行业估值已下跌至历史相对较低位置,防守性较强且具有一定的反弹动力,适合逢跌买入。

主线四:低估值+攻守兼备的金融板块。

三、风险提示

地缘政治冲突超预期的风险;政策大幅收紧的风险等。

(文章来源:中国银河证券研究)

关键词: A股市场

-

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

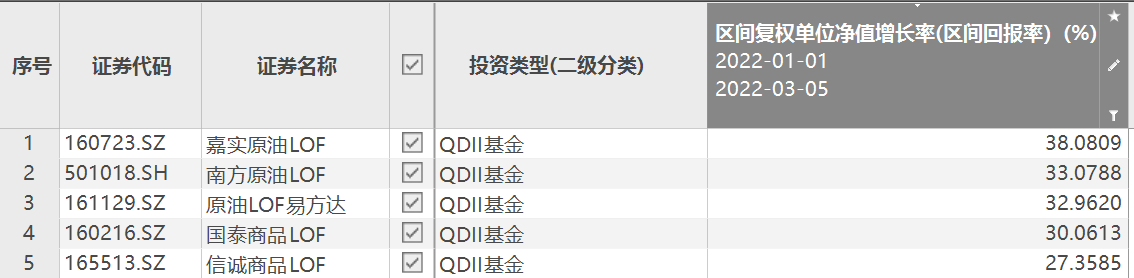

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,截至3月2日,今年以来已有740只基金(份额分开计算,下同)派发红包,合计分红逾540亿元。从实施分红的基金

-

A股配置价值逐步显现 建议沿4条主线均衡配置 一、核心观点(一)2021年A股市场回顾受海外货币收紧预期抬升、俄乌地缘政治因素发酵,以及A股盈利面下行等因素影响,A股自2022年年初开始延续20

-

主要产品量价齐升 章源钨业2021净利增逾3倍 钨行业快速增长,市场需求稳步回升,章源钨业(002378 SZ)2021年实现营业收入、净利润双增长。财联社记者今日致电公司证券部获悉,受益于公司产

-

中车股份前2月新签合同额约159.3亿元 【中车股份前2月新签合同额约159 3亿元】据中国中车股份有限公司3月11日公告,公司2022年1-2月期间签订了若干项合同,合计金额约159 3亿元人民

-

一周财报前瞻|拼多多、知乎等将公布财报 紫金矿业预计21年归母净利润同比增139.67% 下周(3月14日-3月18日)有多家港美公司将发布最新财报,包括拼多多、知乎、紫金矿业、中国电信、特步、平安好医生等公司。其中,紫金矿业预计21

-

高盛将标普500指数年底目标位下调至4700点 【高盛将标普500指数年底目标位下调至4700点】高盛将标普500指数年底目标位从4900点下调至4700点,理由是经济增长和企业利润前景转弱。新目标

-

海南正式启动适龄女生HPV疫苗接种工作 【海南正式启动适龄女生HPV疫苗接种工作】3月12日上午,“接种HPV疫苗预防宫颈癌”,海南省适龄女生HPV疫苗接种项目启动仪式在海口长流...

-

香港首只SPAC挂牌日期提前至3月18日 香港首间特殊目的收购公司(SPAC)AquilaAcquisitionCorporation的挂牌日期,由预期的3月22日提前至下周五(18日)。据初步招股文件显示,Aquila拟

-

疫情期间餐饮企业的经营现状如何 两会释放餐饮行业未来发展方向 疫情期间餐饮企业的经营现状如何2019年我国餐饮行业规模达4 67万亿元,2015-2019年CAGR9 7%。疫情下2020年国内餐饮收入降至3 95万亿,降幅超过

-

深圳全市暂停堂食 疫情期间餐饮企业的经营现状如何 深圳全市暂停堂食3月12日,深圳罗湖、福田、南山、盐田、宝安、龙岗、龙华、光明、坪山、大鹏新区、深汕特别合作区共11区接连发布通告,...

-

五款新冠抗原自测产品正式上市 国内新冠抗原自检试剂盒市场规模 国家药监局批准新冠抗原自测产品上市国家药监局发布通告,批准南京诺唯赞、北京金沃夫、深圳华大因源、广州万孚生物、北京华科泰生物的...

-

近20家新能源车企宣布涨价 电池核心原料碳酸锂价格飙涨 近20家新能源车企宣布涨价中国汽车工业协会今天(11日)公布的最新数据显示,今年2月份,我国新能源汽车产销分别完成36 8万辆和33 4万辆,同比分

-

2022年养老院建设行业现状及发展前景分析 2022年养老院建设行业现状及发展前景分析养老院建设的需求与养老的需求有直接关系,我国养老行业的发展趋势,影响养老院建设的需求,养老成为

-

英国国防部:基辅西北部的战斗仍在继续,目前大部分俄罗斯地面部队距离市中心约25... 英国国防部:基辅西北部的战斗仍在继续,目前大部分俄罗斯地面部队距离市中心约25公里。

-

乌克兰内政部顾问:希望乌克兰的人道主义走廊星期六能够开放,包括马里乌波尔的通道。 乌克兰内政部顾问:希望乌克兰的人道主义走廊星期六能够开放,包括马里乌波尔的通道。

-

当地时间12日,据俄新社消息,白俄罗斯将该国粮食出口禁令延长6个月,包括向欧亚经... 当地时间12日,据俄新社消息,白俄罗斯将该国粮食出口禁令延长6个月,包括向欧亚经济联盟国家的出口。

-

【白俄罗斯将该国粮食出口禁令延长6个月】据俄新社消息,白俄罗斯将该国粮食出口禁... 【白俄罗斯将该国粮食出口禁令延长6个月】据俄新社消息,白俄罗斯将该国粮食出口禁令延长6个月,包括向欧亚经济联盟国家的出口。

-

科创板首份一季报预告来袭!金博股份增长超一倍 光伏热场材料景气获验证 11晚间,科创板第一份一季度业绩预告出炉。金博股份公告称,一季度净利润同比预增146%至172%,扣非后净利润预增75%至95%。业绩增长的主要原因

-

美国民主党人提议对大型石油公司征税 寻求在高油价时代遏制暴利 【美国民主党人提议对大型石油公司征税寻求在高油价时代遏制暴利】3月12日消息,美国国会民主党人提议对美国大型石油生产商和出口商征税...

-

因燃料成本暴涨 意大利货运卡车将全部暂停服务 【因燃料成本暴涨意大利货运卡车将全部暂停服务】据意大利欧联网援引欧联通讯社报道,当地时间11日,意大利运输业工会表示,由于最近燃...

-

89个字引来28亿元疯狂抢筹 1.2万亿元大市场即将引爆!这家券商半个月前“神预测”? 在横盘折腾了一个多月之后,这周的A股行情让人体会到什么是“盘久必跌”。指数快速的下杀再加上同样快速的反弹,估计不少人都被整晕菜了...

-

揭秘本周聪明钱:杀出恐慌盘 抢反弹有讲究 这类股又遭“团灭”! “聪明钱”每周都在干什么?通过超大单主力资金、行业流向、两融数据或许可以窥见一二。快速下杀制造恐慌主力资金借机抄底上周还在说350...

-

这种农资紧俏、月涨超20% 有上市公司去年挣44亿! 现在哪种农资最紧俏?答案非钾肥莫属。据百川资讯数据,今年3月以来,作为钾肥主要品种,国内氯化钾价格每吨已突破4000元大关,达到4200元 吨

-

粮农组织:乌克兰战事将致高企的国际食品与饲料价格再涨20% 【粮农组织:乌克兰战事将致高企的国际食品与饲料价格再涨20%】3月11日消息,联合国粮农组织周五表示,乌克兰冲突可能导致国际食品和饲料价格

-

海康威视:公司的基础增速可以保证 【海康威视:公司的基础增速可以保证】3月11日,海康威视披露的投资者关系活动记录表显示,海康威视日前在接受机构调研时表示,海康威视...

-

国家卫健委:截至2022年3月11日,31个省(自治区、直辖市)和新疆生产建设兵团累计... 国家卫健委:截至2022年3月11日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗318523 9万剂次。

-

深圳福田区5地调整为中风险地区。 深圳福田区5地调整为中风险地区。

-

【俄军向哈尔科夫州居民提供了100余吨人道主义物资】俄军日前向乌克兰东北部的哈尔... 【俄军向哈尔科夫州居民提供了100余吨人道主义物资】俄军日前向乌克兰东北部的哈尔科夫州居民提供了100余吨人道主义物资。

-

站在联合利华、自然堂“背后” 这家公司冲刺北交所 【站在联合利华、自然堂“背后”这家公司冲刺北交所】3月10日,新三板公司芭薇股份公告进入北交所上市辅导期,辅导机构为万联证券。说起...

-

美国地质勘探局:印尼Pelabuhanratu西南63千米处发生5.0级地震。 美国地质勘探局:印尼Pelabuhanratu西南63千米处发生5 0级地震。

-

A股大跌 这些基金却大涨 最高大赚19%!怎么做到的? 【A股大跌这些基金却大涨最高大赚19%!怎么做到的?】2022年开年以来,A股走出震荡下行趋势,主流指数悉数告负,主动权益类基金也出现亏损。然

热门资讯

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

- 前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

- 年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...