平安证券维持恒立液压推荐评级:2021年业绩表现符合预期 2022年业绩有望前低后高

来源:每日经济新闻 时间:2022-04-26 10:36:58

平安证券04月26日发布研报称,维持恒立液压(601100.SH,最新价:42.2元)推荐评级。评级理由主要包括:1)2021年业绩增速好于行业,液压泵阀表现亮眼;2)2022年业绩有望前低后高,主要看非标、出口和电动化三大支撑点。风险提示:1)工程机械行业需求下滑。挖机油缸作为公司主要产品,与下游工程机械行业密切相关,如果工程机械需求显著下滑,公司挖机业务将随之下滑。2)电动化业务开拓不及预期。如果公司电动化等新业务开拓不及预期,将导致整体业绩增长速度放缓。3)海外拓展不及预期风险。若公司海外市场拓展不及预期,将影响业绩增长。4)疫情冲击风险。若全球疫情反复,影响公司生产和交付,将对业绩造成负面影响。

(文章来源:每日经济新闻)

-

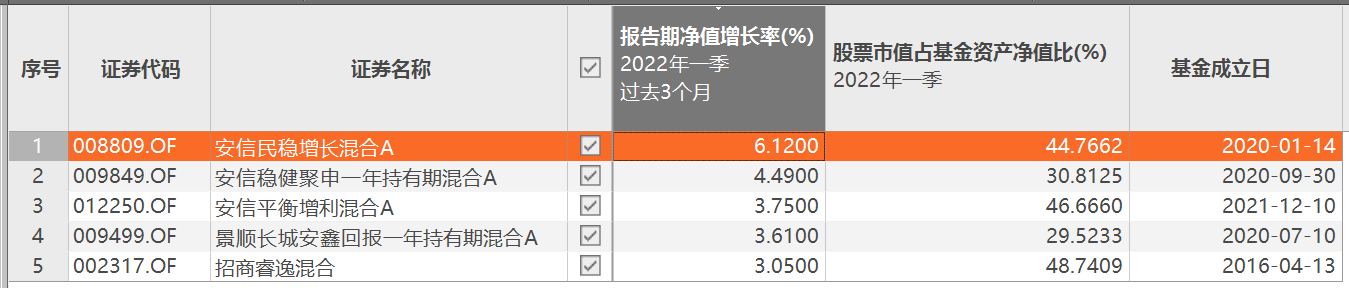

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募基金一季报披露完毕,固收+基金的整体调仓情况得以曝光。一方面,部分固收+基金提升了金融、地产等顺周期

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募基金一季报披露完毕,固收+基金的整体调仓情况得以曝光。一方面,部分固收+基金提升了金融、地产等顺周期 -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上 -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回 -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52 -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分 -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

-

平安证券维持恒立液压推荐评级:2021年业绩表现符合预期 2022年业绩有望前低后高 平安证券04月26日发布研报称,维持恒立液压(601100 SH,最新价:42 2元)推荐评级。评级理由主要包括:1)2021年业绩增速好于行业,液压泵阀表现

-

国盛证券给予珠江啤酒增持评级:Q1量价齐升 高端化冲抵成本压力 国盛证券04月25日发布研报称,给予珠江啤酒(002461 SZ,最新价:7 38元)增持评级。评级理由主要包括:1)公司发布2022年一季报;2)Q1量价齐升,

-

国元证券给予锋尚文化增持评级:积极拓展C端项目 加快布局数字化娱乐 国元证券04月26日发布研报称,给予锋尚文化(300860 SZ,最新价:39 29元)增持评级。评级理由主要包括:1)疫情影响项目21年收入确认,在手订单

-

安信证券给予三花智控买入评级:新能源业务放量 汽零收入高速增长 安信证券04月26日发布研报称,给予三花智控(002050 SZ,最新价:14 26元)买入评级。评级理由主要包括:1)公司收入高速增长;2)Q1净利率有所下

-

国盛证券给予同花顺买入评级:2022Q1业绩符合预期 资本市场长期趋势下持续受益 国盛证券04月26日发布研报称,给予同花顺(300033 SZ,最新价:76 29元)买入评级。评级理由主要包括:1)21Q1业绩主要受市场交易情况影响,资本

-

民生证券给予中国巨石推荐评级:超预期开门红 受益量价同比齐升+海外高景气 民生证券04月25日发布研报称,给予中国巨石(600176 SH,最新价:14 88元)推荐评级。评级理由主要包括:1)公司发布2022年一季报;2)玻纤同比量

-

平安证券给予宁波精达推荐评级:新能源设备需求爆发 4680电池壳设备有望放量 平安证券04月26日发布研报称,给予宁波精达(603088 SH,最新价:7 2元)推荐评级。评级理由主要包括:1)2021年营收增势初显,在手订单接近翻倍

-

东吴证券给予英搏尔买入评级:在手定点项目充裕 盈利能力显著改善 东吴证券04月25日发布研报称,给予英搏尔(300681 SZ,最新价:61 96元)买入评级,目标价格为90 65元。评级理由主要包括:1)新能源乘用车大幅放

-

安信证券给予百诚医药买入评级:2022Q1创新药研发投入加大 为公司中长期持续增长... 安信证券04月26日发布研报称,给予百诚医药(301096 SZ,最新价:65 24元)买入评级。评级理由主要包括:1)在手订单充足,2022Q1归母净利润同比

-

国盛证券给予爱尔眼科买入评级:年报业绩符合预期 一季度业绩在疫情影响下略超预期 国盛证券04月26日发布研报称,给予爱尔眼科(300015 SZ,最新价:36 21元)买入评级。评级理由主要包括:1)公司发布2021年报及2022一季报;2)公

-

国盛证券维持当虹科技买入评级:加大研发致业绩承压 2022Q1斩获大单蓄力成长 国盛证券04月26日发布研报称,维持当虹科技(688039 SH,最新价:31 81元)买入评级。评级理由主要包括:1)2021三季度项目验收滞后导致营收下滑

-

浙商证券给予奕瑞科技增持评级:业绩高增长持续 毛利率仍有提升空间 浙商证券04月25日发布研报称,给予奕瑞科技(688301 SH,最新价:306 93元)增持评级。评级理由主要包括:1)财务表现:2021Q1收入端及利润端符合

-

万联证券给予飞亚达买入评级:消费回流与中高端腕表增长长期趋势不变 理性看待Q1... 万联证券04月25日发布研报称,给予飞亚达(000026 SZ,最新价:8 8元)买入评级。评级理由主要包括:1)国内中高端腕表消费持续火热,理性看待Q1

-

港股恒生科技指数涨4% 小鹏汽车涨近8% 网易、京东集团、百度集团涨超7% 港股恒生科技指数涨4%,小鹏汽车涨近8%,网易、京东集团、百度集团涨超7%,美团涨超6%,理想汽车、哔哩哔哩涨近6%,快手、阿里巴巴涨近4%。

-

CRO概念股震荡走强 药明康德大涨超7% 4月26日,药明康德涨超7%,谱尼测试、康龙化成、九洲药业、华测检测、药石科技、博腾股份、昭衍新药、博济医药等跟涨。

-

零售板块震荡走强 徐家汇、友好集团等涨停 4月26日,徐家汇、友好集团、广百股份、南宁百货、新华百货、中兴商业、中百集团、东百集团涨停。

-

港股餐饮股持续拉升 海底捞涨超8% 九毛九涨近7% 港股餐饮股持续拉升,海底捞涨超8%,九毛九涨近7%,海伦司、呷哺呷哺涨近6%,奈雪的茶涨超4%。

-

星辉娱乐:目前公司有4款重要游戏产品尚未获得游戏版号 有投资者在投资者互动平台提问:公司是否在积极争取下一批游戏版号?具体哪些游戏在争取?星辉娱乐(300043 SZ)4月26日在投资者互动平台表示,

-

华侨城A:截至目前公司暂无免税业务 有投资者在投资者互动平台提问:建议公司申请免税牌照,让客人游玩加购物,可以增加营业额,增加人流,对公司帮助很大,希望管理层采纳...

-

港股山水水泥跌超5% 港股山水水泥跌超5%,山水水泥发布第一季度业绩,股东应占亏损约3 62亿元,同比扩大约44 35%。

-

传音控股2021年净利润增长46% 加大非洲以外市场开拓 4月25日晚间,传音控股公布2021年年报,实现营业收入494 12亿元,同比增长30 75%;归属于上市公司股东的净利润39 09亿元,同比增长45 52%;归

-

林洋能源2021年净利润9.3亿元 新能源及储能项目有望快速放量 4月25日晚,林洋能源公告2021年年报及2022年一季报。公司2021年实现营业收入52 97亿元,同比下滑8 66%;归属于上市公司股东的净利润9 30亿元,

-

我国农村公路“路长制”县级覆盖率达89.26% 央视新闻报道,交通运输部今天(4月26日)举行新闻发布会,介绍了农村公路管养体制中的县、乡、村三级“路长制”相关情况。截至目前,31个...

-

一季度净利下降34% 同花顺一度重挫13% 4月26日,同花顺早盘大幅走低,一度跌超13%,报76 3元,跌超10%。4月25日,同花顺披露2022年第一季度报告,公司实现营业收入5 15亿元,同比下

-

元宇宙峰会临近 政策利好陆续落地 工业元宇宙成重要切点 哪些标的有望受益? 据近日报道,中国仿真学会主办的2022世界元宇宙大会将于今年5月23日至25日在北京国家会议中心以线下线上结合的方式召开。大会以“大时代...

-

交通运输部:已起草了加快推进公路沿线充电基础设施建设行动方案 交通运输部:已和能源局等部门起草了加快推进公路沿线充电基础设施建设行动方案,正在征求各地意见。

-

券商晨会精华:央行下调外汇存款准备金率 有何影响? 昨日大盘全天低开低走,三大指数均跌超5%,上证指数收盘跌破3000点创2020年6月中旬以来新低。盘面上,几乎所有板块全线下跌,周期、数字经济相

-

五一假期七座小客车免费通行全国收费公路 【五一假期七座小客车免费通行全国收费公路】交通运输部今天表示,“五一”假期7座小型客车免费通行全国收费公路。2022年劳动节假期从4...

-

山西新三板动态:六家创新层公司同日被问询 成功通航自办增发实施完毕 新三板要闻回顾6家创新层公司同日被问询,股转系统严把北交所“入口关”。4月21日晚间,全国股转系统对6家创新层公司下发了问询函。其中...

-

4月26日投资避雷针:商品期货夜盘再度大跌 沪镍、棕榈、玻璃主力合约跌超5% 导读:财联社4月26日投资避雷针,近日,A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)国家烟草专卖局严控电子烟产业新增产能,合

热门资讯

- “固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

- 突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

- 一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

- 黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...