显示面板产业发展现状调研 2022年显示面板市场走势如何

显示面板产业发展现状调研

疫情带动“宅经济”发展,电视、笔电等消费电子需求大增。终端市场需求强劲,也带动上游 LCD 面板价格持续上涨。显示技术作为技术密集型产业,长久以来一直被日本、韩国等垄断。2020年下半年,在全球显示面板供给缩紧,LCD面板进入价格上升通道后,面板厂商也加快了投资主业的步伐。

我国平板显示产业实现了跨越式发展,产业整体规模已跻身全球前三。中国大陆面板产能急速扩张,日本面板厂商虽掌握大批关键技术,但是逐渐失去价格竞争优势,压缩面板产能。面板产能向韩国、中国台湾和大陆三地集中,中国大陆即将成为全球最大的液晶面板生产基地。

国内面板厂商或继续扩展其产能。例如惠科将扩展H2、H4、H5工厂产能。而京东方B17在实现18万片/月之后,可能会进一步扩大产能,附加的产能为12万张/月。

1、笔电领域

后疫情时代,人们对于高端舒适、性能优越的笔记本需求扩大,性能轻薄本需求旺盛。数据显示,中国笔电市场三季度整机出货规模积极增长,同比有约16.8%的增幅;四季度市场热度稳定,2021年全年出货规模有望达到3380万台以上,同比大幅增长约18.1%。

在屏幕技术方面,OLED市场逐步扩大,渗透率增加。OLED产品在三季度出货约为16万台,中国市场渗透率达到了1.7%。今年的OLED产品种类繁多,产品价格整体下探,市场在进一步向下拓展。

今年在新品迭代加速下,中高端机型将继续保持高需求,但是增速有会有所放缓,预计2022年中国笔电市场出货规模约为3460万台,市场空间比较可观。

2、智能手机领域

随着终端市场需求下滑,手机面板出货量也呈下滑趋势。数据显示,2021年三季度全球智能手机面板出货约为4.8亿片(玻璃小片口径),同比下滑约6.5%。

调查数据显示,2021年全球OLED智能手机面板出货6.4亿片。分区域来看,中国大陆厂商的OLED面板出货量约1.4亿片,同比增长约60.1%,以增长幅度两倍于全球平均增幅快速成长。其中京东方(BOE)以6000万片的出货量位居全球第二,国内第一。

2022年显示面板市场走势如何

2022年一季度全球液晶电视面板面积基准的供需比为6.2%,供需形势相较2021年下半年有所缓解,但依然供应宽松,液晶电视面板价格维持下降的趋势,跌幅逐步收窄。二季度随着面板价格逐步逼近现金成本,同时,内销备货需求有望恢复,液晶电视面板价格能否企稳以及部分尺寸的面板价格或迎来拐点。

在全球数字化以及IoT的大浪潮下,用户使用场景和应用需求的变化为产品创新带来了机会,为市场带来了新的增量空间,特别是OLED、Mini LED、超大尺寸、高刷新率电视等细分市场的需求均有不错的增长潜能。

2022年该行业前景趋势怎么样?想要知道更多行业详细分析,请点击查看中研普华研究院出版的《2021-2026年中国显示面板产业发展现状及投资战略规划报告》。

-

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申

6个月反弹30%!基金经理积极加仓养猪板块 3月7日,资本邦了解到,上周申万养殖业指数上涨4 19%,牧原股份、温氏股份、新希望等个股表现活跃。据悉,自去年下半年反弹以来,近6个月申 -

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的 -

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间,

4连板!准油股份、仁智股份等多家公司发布公告提示风险 3月3日,资本邦了解到,近期A股部分能源类股票股价大涨,特别是一些以石油为概念的上市公司,股价出现4连板甚至5连板的走势。3月2日晚间, -

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来...

年内第6只!创金合信甄选回报混合基金募集失败 3月2日,资本邦了解到,今日,创金合信基金管理有限公司发布旗下新基金—创金合信甄选回报混合基金合同不能生效的公告。至此,今年以来... -

新疆推进返乡入乡创业园建设 围绕乡村旅游等新业态新模式 2月21日一早,新疆荣亚农业科技有限公司负责人努尔买买提·孜比布拉就忙碌起来,他在阿图什市小微(服装服饰)产业园购买了50亩工业用地,打

新疆推进返乡入乡创业园建设 围绕乡村旅游等新业态新模式 2月21日一早,新疆荣亚农业科技有限公司负责人努尔买买提·孜比布拉就忙碌起来,他在阿图什市小微(服装服饰)产业园购买了50亩工业用地,打 -

超50亿元私募管理人“一人模式”:全职员工不到8人 3月1日,资本邦了解到,私募排排网统计数据显示,截至今年2月28日,从业人员数量不多于10人的私募证券投资类管理人占比超过八成,合计有729

超50亿元私募管理人“一人模式”:全职员工不到8人 3月1日,资本邦了解到,私募排排网统计数据显示,截至今年2月28日,从业人员数量不多于10人的私募证券投资类管理人占比超过八成,合计有729

-

显示面板产业发展现状调研 2022年显示面板市场走势如何 显示面板产业发展现状调研疫情带动“宅经济”发展,电视、笔电等消费电子需求大增。终端市场需求强劲,也带动上游LCD面板价格持续上涨。...

-

电动工具市场现状分析 电动工具行业前景趋势如何 电动工具市场现状分析电动工具属于先进装备制造业范畴,近年来前景持续向好。随着制造业在我国的蓬勃发展,中国电动工具的市场需求越来...

-

机油市场现状如何 预测2022年机油市场规模进一步扩大 机油市场现状如何预测2022年机油市场规模进一步扩大机油被誉为汽车的“血液”,机油由基础油和添加剂两部分组成。基础油是润滑油的主要...

-

木糖醇行业市场调研 木糖醇行业前景展望分析 木糖醇行业市场调研从全球木糖醇市场规模来看,基本保持稳定的增长速度。据统计,2020年全球木糖醇市场规模为9 41亿美元,同比上涨5 49%,年均

-

她经济主导医美行业消费趋势 国产医美品牌产品营收和市场份额分析 三八妇女节到来之际, "她经济 "影响持续扩大。 "她经济 "又名女性经济,是2007年教育部列出的171个新增汉语词汇之一,指的是随着女...

-

孙晶岩长篇报告文学《中国冬奥》在京发布 为奥运留史 正值北京2022年冬奥会和冬残奥会举办期间,报告文学作家孙晶岩长篇报告文学《中国冬奥》日前在京发布。由此,她被业内誉为双奥作家。据悉,

孙晶岩长篇报告文学《中国冬奥》在京发布 为奥运留史 正值北京2022年冬奥会和冬残奥会举办期间,报告文学作家孙晶岩长篇报告文学《中国冬奥》日前在京发布。由此,她被业内誉为双奥作家。据悉, -

喜讯!天津文化遗产保护中心获评全国先进单位 国家文物局日前公示文物系统全国石窟寺专项调查先进单位和优秀个人通报表扬名单,我市文化遗产保护中心被评为先进单位,市文物局邵波、市文

喜讯!天津文化遗产保护中心获评全国先进单位 国家文物局日前公示文物系统全国石窟寺专项调查先进单位和优秀个人通报表扬名单,我市文化遗产保护中心被评为先进单位,市文物局邵波、市文 -

纪录片《创意黄山美在徽州》首映式在合肥举行! 纪录片《创意黄山美在徽州》首映式暨四季黄山相约春天发布会在合肥举行。该纪录片由中共黄山市委、黄山市人民政府出品,田文执导,2021年8

纪录片《创意黄山美在徽州》首映式在合肥举行! 纪录片《创意黄山美在徽州》首映式暨四季黄山相约春天发布会在合肥举行。该纪录片由中共黄山市委、黄山市人民政府出品,田文执导,2021年8 -

让科技助力春耕备耕!广东大力推进数字乡村建设 旋耕机整地、无人机施肥,插秧机抛秧……3月2日,广州从化区2022年开耕活动正式启动。在稻田里,除了操作机械的工作人员外,几乎看不到...

让科技助力春耕备耕!广东大力推进数字乡村建设 旋耕机整地、无人机施肥,插秧机抛秧……3月2日,广州从化区2022年开耕活动正式启动。在稻田里,除了操作机械的工作人员外,几乎看不到... -

特变电工是国企还是央企?一起来具体了解一下 公开简介显示,特变电工全称是特变电工股份有限公司,主营业务包括输变电业务、新能源业务及能源业务。不少投资者很是好奇,特变电工是国企

特变电工是国企还是央企?一起来具体了解一下 公开简介显示,特变电工全称是特变电工股份有限公司,主营业务包括输变电业务、新能源业务及能源业务。不少投资者很是好奇,特变电工是国企 -

127057盘龙转债中签号出炉 具体是怎么样的? 打新债是很多投资者都有参与的,因为新债中签也是能赚上一笔的。新债中签就买到了即将上市的股票,那么,127057盘龙转债中签号出炉,具体是

127057盘龙转债中签号出炉 具体是怎么样的? 打新债是很多投资者都有参与的,因为新债中签也是能赚上一笔的。新债中签就买到了即将上市的股票,那么,127057盘龙转债中签号出炉,具体是 -

艾迪康拟在香港主板挂牌上市 主营业务是做什么的? 公开简介显示,艾迪康全称是艾迪康医学检验中心有限公司,成立时间为2004年1月16日。不少人很是好奇,艾迪康主营业务是做什么的?公司上市最

艾迪康拟在香港主板挂牌上市 主营业务是做什么的? 公开简介显示,艾迪康全称是艾迪康医学检验中心有限公司,成立时间为2004年1月16日。不少人很是好奇,艾迪康主营业务是做什么的?公司上市最 -

场内基金买入当天可以卖出吗?来看看相关规则是怎样的? 说起基金,相信现在很多人都知道,甚至还买过基金。如果买到好的基金,一旦上涨后,那么就会赚到一笔不菲的收入,所以有越来越多的市民都喜

场内基金买入当天可以卖出吗?来看看相关规则是怎样的? 说起基金,相信现在很多人都知道,甚至还买过基金。如果买到好的基金,一旦上涨后,那么就会赚到一笔不菲的收入,所以有越来越多的市民都喜 -

个人选择社保代缴公司要注意什么?这三点你需要知道 社保按时续费就可以享受相应的待遇福利,如果断交就会影响参与者的权益,因此对于社保代缴公司挑选一定要慎重,那么个人选择社保代缴公司要

个人选择社保代缴公司要注意什么?这三点你需要知道 社保按时续费就可以享受相应的待遇福利,如果断交就会影响参与者的权益,因此对于社保代缴公司挑选一定要慎重,那么个人选择社保代缴公司要 -

港股ETF投资有哪些风险?一起来看看吧 随着时代的发展,如今越来越多的人都有投资股票,但是有时候大家对港股ETF投资并不是很了解,不知道港股ETF投资的风险,那么港股ETF投资有

港股ETF投资有哪些风险?一起来看看吧 随着时代的发展,如今越来越多的人都有投资股票,但是有时候大家对港股ETF投资并不是很了解,不知道港股ETF投资的风险,那么港股ETF投资有 -

杭州晶华微电子上市了吗?主要是做什么的? 公开简介显示,晶华微全称是杭州晶华微电子股份有限公司,是以集成电路芯片的设计、开发、生产和销售为主营业务的电子类公司。那该公司上市

杭州晶华微电子上市了吗?主要是做什么的? 公开简介显示,晶华微全称是杭州晶华微电子股份有限公司,是以集成电路芯片的设计、开发、生产和销售为主营业务的电子类公司。那该公司上市 -

创近6年来新高!去年沧州市新增规上工业企业463家 2021年以来,沧州市科学统筹常态化疫情防控和经济社会发展,立足经济高质量发展,不断巩固壮大实体经济根基,将加快培育发展规模以上工业企

创近6年来新高!去年沧州市新增规上工业企业463家 2021年以来,沧州市科学统筹常态化疫情防控和经济社会发展,立足经济高质量发展,不断巩固壮大实体经济根基,将加快培育发展规模以上工业企 -

银保监会、人民银行联合出台新市民金融服务新政 银保监会、人民银行联合印发《关于加强新市民金融服务工作的通知》(以下简称《通知》)。所谓新市民,主要是指因本人创业就业、子女上学、投

银保监会、人民银行联合出台新市民金融服务新政 银保监会、人民银行联合印发《关于加强新市民金融服务工作的通知》(以下简称《通知》)。所谓新市民,主要是指因本人创业就业、子女上学、投 -

两会释放积极信号 A股风格有望从价值切换至成长 3月6日,资本邦了解到,本周上证指数延续底部震荡趋势,创业板指和科创50指数分别下跌3 8%和3 1%,沪深300指数下跌1 7%。不过A股日均成交额

两会释放积极信号 A股风格有望从价值切换至成长 3月6日,资本邦了解到,本周上证指数延续底部震荡趋势,创业板指和科创50指数分别下跌3 8%和3 1%,沪深300指数下跌1 7%。不过A股日均成交额 -

海光信息答复科创板二轮问询 上交所关注六大问题 3月7日,资本邦了解到,海光信息技术股份有限公司(下称海光信息)回复科创板二轮问询。图片来源:上交所官网在二轮问询中,上交所主要关注海

海光信息答复科创板二轮问询 上交所关注六大问题 3月7日,资本邦了解到,海光信息技术股份有限公司(下称海光信息)回复科创板二轮问询。图片来源:上交所官网在二轮问询中,上交所主要关注海 -

恒泰艾普再收监管关注函:公告存在重大虚假性陈述 3月7日,资本邦了解到A股公司恒泰艾普(300157 SZ)再次因内斗而收到了监管关注函。2022年3月4日,恒泰艾普披露了对创业板公司管理部于2月21

恒泰艾普再收监管关注函:公告存在重大虚假性陈述 3月7日,资本邦了解到A股公司恒泰艾普(300157 SZ)再次因内斗而收到了监管关注函。2022年3月4日,恒泰艾普披露了对创业板公司管理部于2月21 -

国际油价继续冲高 巴菲特旗下伯克希尔哈撒韦增持西方石油 3月7日,资本邦了解到,根据股神巴菲特旗下的伯克希尔哈撒韦(BRK A US)向美国证交会提交的信息披露材料(13G文件),3月1日,股神巴菲特持有

国际油价继续冲高 巴菲特旗下伯克希尔哈撒韦增持西方石油 3月7日,资本邦了解到,根据股神巴菲特旗下的伯克希尔哈撒韦(BRK A US)向美国证交会提交的信息披露材料(13G文件),3月1日,股神巴菲特持有 -

业绩高增公司增多 逾900家公司预计净利润大幅增长50%以上 目前逾900家公司在业绩预告中预计净利润大幅增长50%以上,占已披露预告公司的20%。上市公司整体呈现出与宏观经济发展相一致的走势,不少公

业绩高增公司增多 逾900家公司预计净利润大幅增长50%以上 目前逾900家公司在业绩预告中预计净利润大幅增长50%以上,占已披露预告公司的20%。上市公司整体呈现出与宏观经济发展相一致的走势,不少公 -

15.9万亿元!中国本外币绿色贷款余额同比增长33% 中国央行研究局3月4日发文透露,截至2021年末,中国本外币绿色贷款余额15 9万亿元(人民币,下同),同比增长33%,存量规模居全球第一。2021

15.9万亿元!中国本外币绿色贷款余额同比增长33% 中国央行研究局3月4日发文透露,截至2021年末,中国本外币绿色贷款余额15 9万亿元(人民币,下同),同比增长33%,存量规模居全球第一。2021 -

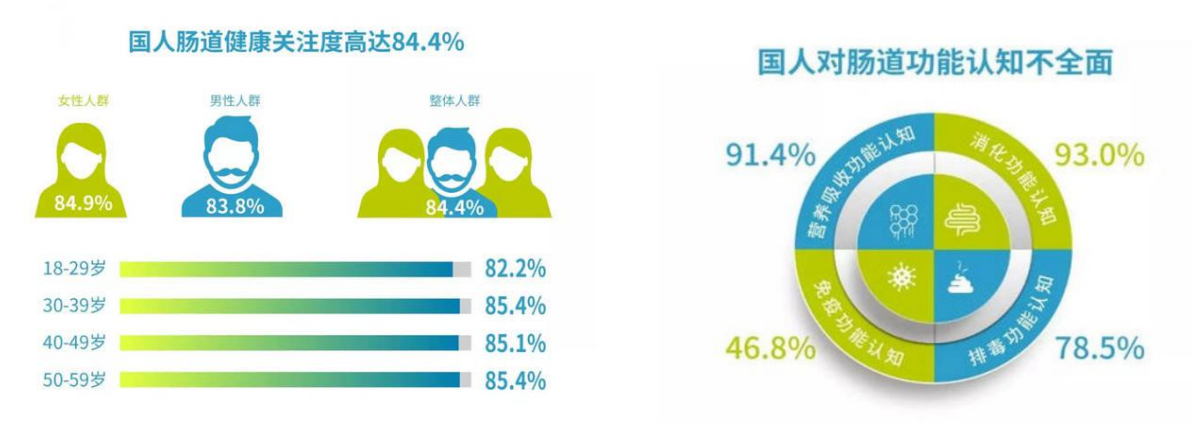

捷诗薇透明质酸钠玫瑰饮:呵护肠道健康,畅享美好生活 众所周知,肠道是人体最重要的器官之一。人体约90%的营养通过肠道吸收,约80%的废物残留从肠道排出,约70%的免疫力来自肠道。因此,肠道不仅是

捷诗薇透明质酸钠玫瑰饮:呵护肠道健康,畅享美好生活 众所周知,肠道是人体最重要的器官之一。人体约90%的营养通过肠道吸收,约80%的废物残留从肠道排出,约70%的免疫力来自肠道。因此,肠道不仅是 -

百奥赛图再递表港交所 高盛和中金公司为联席保荐人 3月7日,资本邦了解到,百奥赛图(北京)医药科技股份有限公司(简称百奥赛图)递表港交所,高盛和中金公司为其联席保荐人。这是继其于2021年8

百奥赛图再递表港交所 高盛和中金公司为联席保荐人 3月7日,资本邦了解到,百奥赛图(北京)医药科技股份有限公司(简称百奥赛图)递表港交所,高盛和中金公司为其联席保荐人。这是继其于2021年8 -

重磅!港股公司联想集团今日起正式纳入恒生指数 3月7日,资本邦了解到,港股公司联想集团(0992 HK)今日起正式纳入恒生指数。标志着联想集团将成为包括汇丰银行、腾讯和美团在内的香港证券

重磅!港股公司联想集团今日起正式纳入恒生指数 3月7日,资本邦了解到,港股公司联想集团(0992 HK)今日起正式纳入恒生指数。标志着联想集团将成为包括汇丰银行、腾讯和美团在内的香港证券 -

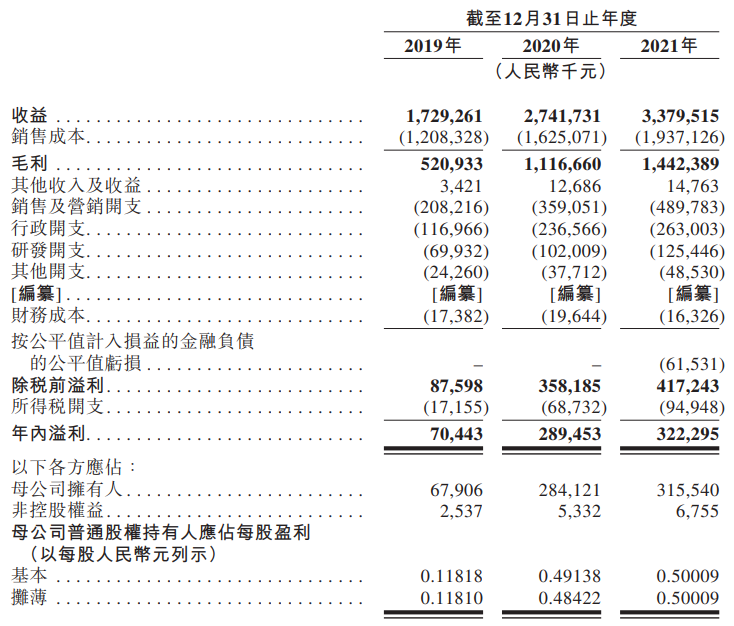

海丰国际2021年营收30.12亿美元 同比增长78.8% 3月7日,资本邦了解到,港股公司海丰国际(01308 HK)公布2021年业绩,截至2021年12月31日止年度,集团实现收入30 12亿美元,同比增长78 8%;

海丰国际2021年营收30.12亿美元 同比增长78.8% 3月7日,资本邦了解到,港股公司海丰国际(01308 HK)公布2021年业绩,截至2021年12月31日止年度,集团实现收入30 12亿美元,同比增长78 8%; -

递表失效后再一次申请 艾迪康控股拟在香港主板上市 3月7日,资本邦了解到,艾迪康控股向港交所递交招股书,拟在香港主板挂牌上市。这是继其于2021年6月30日递表失效后的再一次申请。招股书显

递表失效后再一次申请 艾迪康控股拟在香港主板上市 3月7日,资本邦了解到,艾迪康控股向港交所递交招股书,拟在香港主板挂牌上市。这是继其于2021年6月30日递表失效后的再一次申请。招股书显 -

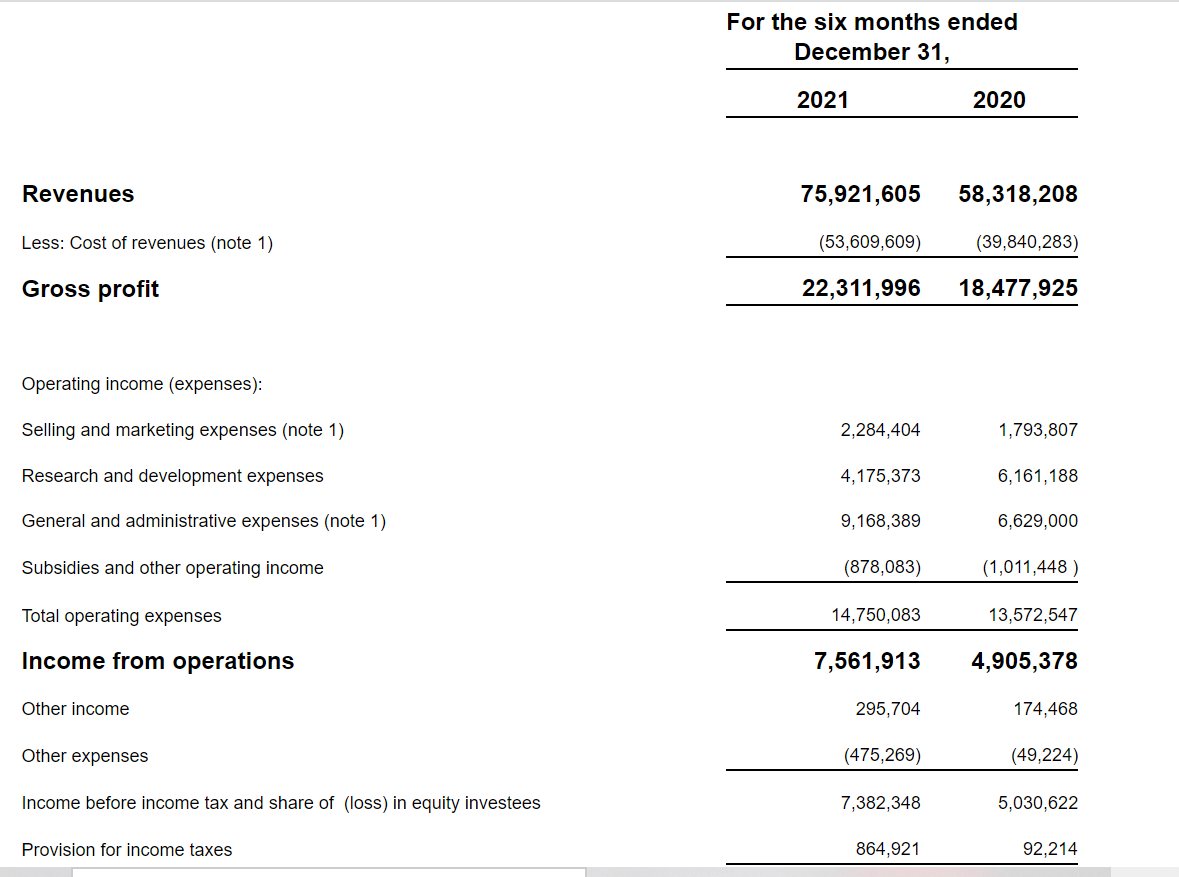

华钦科技公布2022上半财年财报:净利润同比增长37.4% 3月7日,资本邦了解到,华钦科技(CLPS US)公布了2022上半财年(2021年7月1日至2021年12月31日)未经审计的财务报告。据财报披露,华钦科技202

华钦科技公布2022上半财年财报:净利润同比增长37.4% 3月7日,资本邦了解到,华钦科技(CLPS US)公布了2022上半财年(2021年7月1日至2021年12月31日)未经审计的财务报告。据财报披露,华钦科技202

热门资讯

-

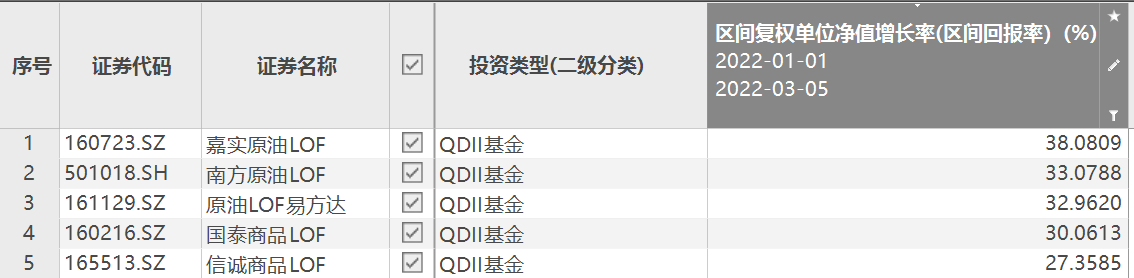

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五... -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗... -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,... -

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统...

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统...

文章排行

图赏

-

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8...

星辰科技接待机构投资者调研情况公布 公司主要优势等受关注 3月4日,资本邦了解到,星辰科技(8... -

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...