珠宝首饰行业市场调研 珠宝首饰行业市场现状及前景分析

随着中国经济的发展,年轻消费者逐渐掌握消费自主权,钻石镶嵌首饰成为其最喜爱的珠宝品类之一。2017年我国钻石镶嵌首饰市场规模超过660亿元。自2009年以来,我国稳居全球第二大钻石消费市场。

我国珠宝首饰行业起步于20世纪80年代初。当时,世界珠宝首饰产业逐步向亚洲地区转移,香港的珠宝制造业迅速崛起,在世界珠宝业中占据重要地位,而中国大陆低廉的人工成本和巨大的市场潜力,吸引了世界发达国家和地区的知名珠宝商纷纷进入中国。特别是毗邻香港的深圳通过承接香港的珠宝加工业务逐渐成为了我国重要的珠宝首饰加工制造中心。

根据中研普华研究院《2022-2027年中国珠宝首饰行业深度调研及投资预测研究报告》分析:

珠宝首饰行业市场现状

2020年1-12月,受疫情影响,我国社会消费品零售总额达391981亿元,比上年下降3.9%,但扣除价格因素实际增长6.0%。2021年上半年,社会消费品零售总额211904亿元,同比增长23.0%,两年平均增速为4.4%。零售业规模的扩张为珠宝首饰行业发展提供了良好基础。

从产品结构上看,黄金饰品是我国消费量最大的珠宝产品,2018年我国黄金首饰消费占比58%。从商业价值链来看,城市核心商圈的优质渠道资源是有限的,拥有优质的渠道资源可以持续提升企业的核心竞争力。

高净值人群是珠宝首饰产品,尤其是贵重珠宝首饰产品潜在消费群体的重要组成部分,高净值人群数量的增加为珠宝首饰行业带来更多的潜在消费需求。统计显示,在宏观经济持续向好的基本前提下,中国私人财富市场迎来稳健发展的态势。2020年,中国高净值人群(可投资资产超过一千万人民币)数量达到262万人,与2018年相比增加了约65万人,年均复合增长率由2016-2018年的12%升至2018-2020年的15%。

珠宝首饰行业市场前景

行业集中度逐步提高,市场向知名品牌聚集 国内珠宝消费品牌意识尚处于初期阶段,区域型品牌或者市场杂牌分流了近半的购买力。未来随着人们收入水平和消费升级意识的不断提升,行业整合的速度进一步加快, 使市场向更具品牌性。

改革开放后,中国经济实现了以市场为导向的根本改变,工业生产得到长足发展,商品市场由过去的卖方市场向买方市场转变,人们的消费结构、消费习惯和消费水平均较过去有了很大程度的提高,零售业规模得以不断扩大。

中国已经成为全球仅次于美国的第二大钻石消费市场。因婚嫁产生的珠宝消费仍是中国目前乃至未来的珠宝消费的主要方式,而逐渐扩大的中产阶层是购买珠宝的主要人群。

随着“80后”、“90后”的年轻一代逐渐掌握消费自主权,巨大的新增消费群体在审美观念、消费观念上的偏好引领了珠宝首饰行业发展的趋势。随着人们生活水平的提高和思想意识的转变,年轻消费者更多地将珠宝首饰消费作为日常佩戴所需,而不再是传统的财富或重要时刻的佩戴,生活化的珠宝需求逐年旺盛。

想了解更多关于行业专业数据分析,请点击查看中研普华研究院出版的报告《2022-2027年中国珠宝首饰行业深度调研及投资预测研究报告》。

热点报告推荐:

《2021-2026年金银珠宝首饰市场发展现状调查及供需格局分析预测报告》

-

福建武夷山全域推广绿色生态茶园建设 预计今年茶产量达2.38万吨 24日清晨,在武夷山九曲溪上游的下坑,武夷山市钦品茶业有限公司的500亩生态有机茶园里,数十名采茶工忙碌着。武夷山茶产业发展中心主任叶

福建武夷山全域推广绿色生态茶园建设 预计今年茶产量达2.38万吨 24日清晨,在武夷山九曲溪上游的下坑,武夷山市钦品茶业有限公司的500亩生态有机茶园里,数十名采茶工忙碌着。武夷山茶产业发展中心主任叶 -

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子 -

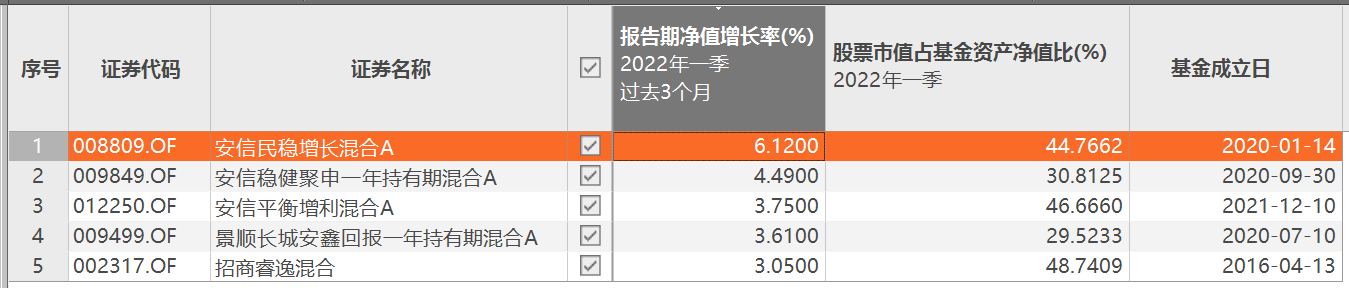

2022年1季度公募隐形重仓股曝光 成长性行业是重点布局板块 4月25日,资本邦了解到,日前,公募基金2022年一季报披露正式结束,多位明星基金经理的持仓动向浮出水面,其中,隐形重仓股相关情况也备受

2022年1季度公募隐形重仓股曝光 成长性行业是重点布局板块 4月25日,资本邦了解到,日前,公募基金2022年一季报披露正式结束,多位明星基金经理的持仓动向浮出水面,其中,隐形重仓股相关情况也备受 -

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太 -

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22

财通基金人事变动:原督察长武祎离任 董事长吴林惠接任 4月24日,资本邦了解到,昨日(4月23日)财通基金发布一则高级管理人员变更公告,内容显示,原督察长武祎因个人原因离任,离任为2022年4月22 -

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业

助中小企业高质量发展 天津政府采购合同约七成授予“小微” 记者从市财政局获悉,本市财政部门多措并举,着力发挥政府采购政策功能,助力中小企业高质量发展。2021年,全市政府采购合同授予中小微企业

-

珠宝首饰行业市场调研 珠宝首饰行业市场现状及前景分析 随着中国经济的发展,年轻消费者逐渐掌握消费自主权,钻石镶嵌首饰成为其最喜爱的珠宝品类之一。2017年我国钻石镶嵌首饰市场规模超过660亿元。

-

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,被誉为中国鸽子树的国家一级保护植物——珙(音拱)桐,正吸引往来游客驻足欣赏。花色洁白如玉,花型飘...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,被誉为中国鸽子树的国家一级保护植物——珙(音拱)桐,正吸引往来游客驻足欣赏。花色洁白如玉,花型飘... -

2021年我国授权发明专利69.6万件 连续第三年位居全球首位 记者从24日举行的国新办新闻发布会上获悉,去年我国知识产权创造量质齐升,全年共授权发明专利69 6万件,每万人口高价值发明专利拥有量达到

2021年我国授权发明专利69.6万件 连续第三年位居全球首位 记者从24日举行的国新办新闻发布会上获悉,去年我国知识产权创造量质齐升,全年共授权发明专利69 6万件,每万人口高价值发明专利拥有量达到 - 我和春天有个“阅”会!深圳盐田区举行第27个世界读书日活动 4月23日下午,第27个世界读书日暨深圳市第7个未成年人读书日盐田区分会场在春天海图书馆举行。本届世界读书日,盐田区与省、市联动,以品味

-

北京:庆祝“五一”国际劳动节心连心特别节目完成录制 四月的北京春意盎然。由中华全国总工会、中央广播电视总台联合举办的2022年中国梦·劳动美——庆祝五一国际劳动节心连心特别节目日前在...

北京:庆祝“五一”国际劳动节心连心特别节目完成录制 四月的北京春意盎然。由中华全国总工会、中央广播电视总台联合举办的2022年中国梦·劳动美——庆祝五一国际劳动节心连心特别节目日前在... -

日本首相岸田文雄:已编制13.2万亿日元的一揽子救助计划,以缓冲原材料成本上升带... 日本首相岸田文雄:已编制13 2万亿日元的一揽子救助计划,以缓冲原材料成本上升带来的冲击

-

芝商所(CME)将于5月23日推出铝期权合约 芝商所(CME)将于5月23日推出铝期权合约

-

日本追加预算,为纾困计划提供2.7万亿日元资金 日本追加预算,为纾困计划提供2 7万亿日元资金

-

日本的纾困措施包括将汽油补贴提高到35日元/升 日本的纾困措施包括将汽油补贴提高到35日元 升

-

荷兰6月份天然气批发价格下跌5.7%,至91.23欧元/兆瓦时 荷兰6月份天然气批发价格下跌5 7%,至91 23欧元 兆瓦时

-

俄罗斯MOEX指数涨幅扩大至3%,俄罗斯交易系统指数(RTS)涨3.3% 俄罗斯MOEX指数涨幅扩大至3%,俄罗斯交易系统指数(RTS)涨3 3%

-

波兰宣布对俄罗斯公司和个人实施制裁 波兰宣布对俄罗斯公司和个人实施制裁

-

香港恒生指数4月26日(周二)收盘上涨65.37点,涨幅0.33%,报19934.71点 香港恒生指数4月26日(周二)收盘上涨65 37点,涨幅0 33%,报19934 71点

-

波兰的对俄制裁措施包括冻结资产和禁止入境 波兰的对俄制裁措施包括冻结资产和禁止入境

-

德国10年期国债抹去跌幅,收益率现报0.84% 德国10年期国债抹去跌幅,收益率现报0 84%

-

千方科技Q1财报出炉:总营收13亿元,北京望京大单释放市场回暖信号 4月26日,千方科技(002373)发布2022年第一季度财报,实现营业收入13亿元,经营性现金流明显改善,增幅达45 56%。2022年,面对市场诸多不确定性因

-

印度卫生部长:印度批准12岁以上儿童紧急使用ZYCOV-D新冠疫苗 印度卫生部长:印度批准12岁以上儿童紧急使用ZYCOV-D新冠疫苗

-

欧盟议员Liese:加快实行碳减排将会推高碳价格 欧盟议员Liese:加快实行碳减排将会推高碳价格

-

挪威首相:政府将为由英国领导的旨在为乌克兰购买武器的计划拨款4亿挪威克朗 挪威首相:政府将为由英国领导的旨在为乌克兰购买武器的计划拨款4亿挪威克朗

-

SINOVAC科兴奥密克戎株新冠疫苗在国内获批临床 SINOVAC科兴奥密克戎株新冠疫苗在国内获批临床;

-

上期所:自2022年4月29日交易(即4月28日晚夜盘)起:燃料油期货FU2209合约日内平... 上期所:自2022年4月29日交易(即4月28日晚夜盘)起:燃料油期货FU2209合约日内平今仓交易手续费调整为成交金额的万分之二点五。

-

多家大行下调普通定期存款利率 多家大行下调普通定期存款利率;

-

波兰气候部长安娜·莫斯克瓦:波兰正在起草一项提议,要求欧盟对使用俄罗斯能源征... 波兰气候部长安娜·莫斯克瓦:波兰正在起草一项提议,要求欧盟对使用俄罗斯能源征收费用

-

欧盟能源专员:欧盟对俄罗斯的第六轮制裁计划预计很快就会出台,具体日期尚未确定 欧盟能源专员:欧盟对俄罗斯的第六轮制裁计划预计很快就会出台,具体日期尚未确定

-

一季度国家开发银行211亿元贷款支持物流流通体系建设 一季度国家开发银行211亿元贷款支持物流流通体系建设;

-

财政部:2022年1-3月全国国有及国有控股企业经济运行情况 财政部:2022年1-3月全国国有及国有控股企业经济运行情况;

-

英国周末交付的天然气批发价格下跌10%至135便士/撒姆 英国周末交付的天然气批发价格下跌10%至135便士 撒姆

-

巴菲特最后一次午餐将拍卖 那些年陪他吃饭的人现今如何? 华尔街大佬食堂Smith&Wollensky牛排馆,终于再次迎来巴菲特和他久负盛名的“拍卖午餐”。周一,格莱德基金会宣布,巴菲特计划举办第21届...

-

高盛:预计欧洲央行将在7月加息25基点,9月和12月各加一次 高盛:预计欧洲央行将在7月加息25基点,9月和12月各加一次;

-

上海市证券、期货、基金同业公会齐发声:坚定维护市场稳定 【上海市证券、期货、基金同业公会齐发声:坚定维护市场稳定发挥行业机构积极作用】4月26日,上海市证券同业公会、期货同业公会、基金同...

热门资讯

-

人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5...

人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5... -

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

文章排行

图赏

- 国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...