华泰期货:辩证看待1-2月国内经济数据表现

摘要:

1-2月经济数据略超预期。1-2月经济数据中,工业生产、基建投资、制造业投资均表现亮眼,其中有值得肯定的部分,这些是能够和2月制造业PMI改善,PMI新订单回升,以及出口超预期互相印证的。但地产投资仍是当前经济的短板。对地产投资具有一定前瞻性的地产拿地和销售仍表现疲软。

高频、前瞻数据和经济数据存在一定背离。首先是终端施工数据维持低位,2月的塔机开工指数录得31.3%,仍处于相对低位;其次政府专项债发行量较低,房地产融资进展也不太乐观,高频的地产销售数据也较为疲软;最后是领先的2月金融数据也表现失色,不仅社融存量和信贷余额增速双双回落,居民和企业中长期贷款更是大幅回落。前瞻和同步数据的背离说明后续经济企稳还需要看到更多论据。

后续经济下行压力仍不容乐观。除了地产明显承压外,后续出口和消费也将面临严峻调整。高基数和出口份额的下降决定后续出口难以维持高位;而本轮国内疫情反复下,不少地区加强了防疫封锁政策,势必冲击线下以及聚集性消费;此外,国内本轮持续24个月的补库周期有见顶迹象,若进入去库周期,不利于制造业扩大资本开支。因此,全年要实现5.5%左右的GDP目标仍较为艰巨,仍需要看到政府稳增长政策的有效发力。

对于大类资产而言,一、相对乐观的经济数据一定程度解释了3月15日MLF利率并未下调,在国内疫情、美联储加息、2月金融数据疲软等多重因素冲击下,若货币未能边际转松,A股短期仍将维持中性观点;二、对于内需型工业品(黑色建材、传统有色铝、化工、煤炭),我们仍需等待更多的经济筑底信号,特别是在当前能源价格大幅波动、美联储加息等关键阶段,不建议过早的落实复苏配置逻辑。

一、1-2月经济数据略超预期

工业生产环比改善。2022年1-2月工业增加值累计同比增长7.5%,前值为9.8%,但工业增加值环比回升3.2%。此外,2月官方制造业PMI录得50.4,服务业PMI录得50.5,均较前值有所回升,且处于枯荣线以上。从制造业PMI的分项来看也相对乐观,2月新订单指数录得50.7,较前值回升1.4个百分点,显示需求端仍较为强劲。

投资数据大幅改善。2022年1-2月固定资产投资完成额累计同比增长12.2%,较4.9%的前值大幅改善。其中制造业和基建投资分项同样明显改善:1-2月基建投资完成额(不含电力)累计同比增长11.7%,前值为1.1%;1-2月制造业投资完成额累计同比增长20.9%,前值为13.5%;仅有地产投资增速仍表现疲软,1-2月房地产投资累计同比增长3.7%,前值为4.4%。

基建投资发力稳增长。在政府强调“适度超前开展基础设施建设”的指导下,基建投资三大分项增速显著回升,稳增长功能明显发力。1-2月电、热、燃气及水的生产和供应业,水利、环境和公共设施管理业,交通运输、仓储和邮政业累计同比增速分别为11.7%,6%,10.5%,较前值至少回升7个百分点以上。

制造业投资企稳回升,但延续性仍待观察。乐观的一面在于1-2月制造业投资累计同比增长20.9%,前值为13.5%。同时部分前瞻指标也给出改善结论:制造业PMI、及其新订单分项均录得改善显示需求改善支撑制造业好转,同时设备工器具购置累计同比增速也录得12.8%,前值为-2,6%。承压的一面在于高成本和制造业结构上的压力,从工业企业利润的分行业数据来看,上游原材料的持续涨价使得上游采掘业占据了工业利润的大头,中游加工和下游产成品利润增速持续回落;而小型企业PMI录得45.1%,接近2019年新冠全面封锁下的低点。

国内工业的库存周期面临顶回落的压力。2019年11月至2021年11月的本轮补库周期已经持续24个月,远超上三轮平均16个月的补库周期,一旦本轮库存周期见顶回落,参考上三轮平均17.6个月的去库周期来看,在库存去化的阶段,不利于制造业扩大资本开支,即长周期制造业投资扩张将面临更大的压力。

房地产投资仍是当前经济的短板。地产投资的各个分项目前仍明显承压,1-2月商品房销售面积,新屋开工面积,施工面积,竣工面积累计同比增速分别为-9.6%,-12.2%,1.8%,-9.8%,增速较前值进一步回落。1-2月购置土地面积累计同比增长-42.3%,拿地和销售疲软均指向后续地产仍难有起色。

消费表现乐观。2月社会消费品零售总额当月同比增长6.7%,较1.7%的前值有所回升,其中2月的餐饮收入和商品零售当月同比分别为8.9%和6.5%,1-2月网上商品和服务零售总额累计同比增长10.2%,前值为14.1%。春节假期期间国内疫情反复并未影响到消费改善的趋势,但从长期的城镇居民人均可支配收入增速来看;此外,截至3月14日,国内新增新冠肺炎确诊病例3602例,不少地区采取了更严格的防疫封锁政策,包括禁止堂食、禁止聚集性活动等,后续消费仍难作为稳增长的支撑点。

二、经济数据和高频数据、前瞻数据存在一定背离

金融数据表现乏力。2月金融数据显示经济下行压力仍在加大,1-2月社融存量和人民币贷款余额累计同比增速分别录得10.2%和11.4%,均较前值下滑;更为重要的是,居民中长期贷款首次负增长,2月居民户中长期当月贷款录得-459亿元,显示地产销售疲软,企业中长期贷款同样大幅缩水,2月当月录得5052亿元,前值为2.1万亿。

出口后续同样面临下行压力。一方面是前期增长强劲的电子产品、家具家电等难以维持高增长,另一方面是境外各国解除疫情封锁势必导致中国的出口份额下降,最后结合我们的出口领先指标来看,下半年国内出口面临一定的下行压力。

高频数据与2月经济数据存在一定背离。首先是终端施工数据维持低位,2月的塔机开工指数录得31.3%,仍处于相对低位;其次政府专项债发行量较低,2月的地方政府新增专项债发行量约3900亿,3月至今则不到1500亿;房地产融资进展也不太乐观,1-2月国内地产信用债和ABS发行量不及往年同期,显示房地产企业融资环境仍相对偏紧。

三、上半年经济前景仍相对乐观

二季度经济有望企稳回升。我们始终认为,一季度是内需筑底过程,二季度经济有望企稳回升,一方面是政府5.5%左右的GDP目标给予了较强的稳增长信心,无论是去年四季度留存尚未使用的专项债资金,还是今年1.46万亿的提前批专项债额度,均能够有力的支撑基建发挥稳增长的重要作用。其次,地方地产政策也有边际修复,截至3月8日,今年共有55个城市对楼市政策进行了松绑。政策大部分从需求端出发,内容涵盖放松限购限贷、降低首付比例、下调房贷利率、放宽公积金贷款、放松限售及购房补贴等层面。地产后续的关键需要看到地产销售的企稳回升。另一方面,领先经济6个月货币流动性传导模型,领先经济9个月实体债务周期也均指向后续经济有望企稳好转。

具体到配置上看,弱复苏条件下关注股指的配置机会,商品中的能源、有色和软商品板块也值得关注。我们筛选PMI上行,PPI拐点或上行趋势的阶段为“弱复苏”阶段,共统计得10个样本阶段。回溯历史,弱复苏条件下国内股指表现较强,胜率较高,观测2009年至今的十次弱复苏阶段,国内主要股指的平均收益率均超过了12%。商品方面,能源、软商品、有色录得上涨的概率高达90%,平均涨幅也在11%以上;商品指数整体也有70%的概率录得上涨。

总的来讲,目前需要等待更多经济筑底信号出现,并静待美联储紧缩靴子落地后,再关注内需型工业品(黑色建材、传统有色铝、化工、煤炭)逢低做多的机会。

关键词: 经济数据

-

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11 -

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日 -

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也 -

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

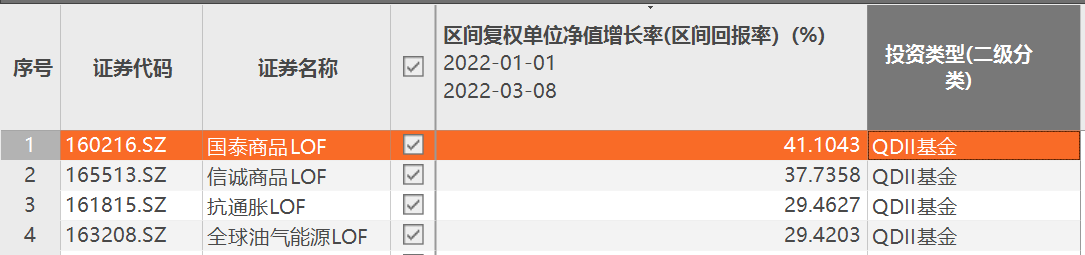

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关 -

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

美股三大指数重挫:道指跌797.42点 科技股普跌 3月8日,资本邦了解到,美东时间3月7日,美股三大指数重挫。截至收盘,三大指数均下跌。道指跌797 42点,跌幅2 37%,报32817 38点;纳指跌48

-

华泰期货:辩证看待1-2月国内经济数据表现 摘要:1-2月经济数据略超预期。1-2月经济数据中,工业生产、基建投资、制造业投资均表现亮眼,其中有值得肯定的部分,这些是能够和2月制造业PM

-

北向资金今日净卖出0.82亿 净买入美的集团9.81亿 【数据】北向资金今日净卖出0 82亿元。恩捷股份、东方财富、阳光电源分别获净卖出7 44亿元、6 21亿元、4 17亿元。美的集团净买入额居首,金额

-

华泰期货:3月MLF加量不减价,但降息仍有可期 3月15日,央行在公开市场开展2000亿元1年期MLF操作,中标利率持平在2 85%,当月MLF到期规模为1000亿,实现净投放1000亿元,因此央行本月操作超

-

研报点睛:反弹急先锋 这一板块能延续吗? 今日(3月16日)早盘,旅游酒店板块高开高走,收涨5 02%,个股方面,桂林旅游、众信旅游等涨停,张家界、君亭酒店等涨超8%。3月8日,云南省人民

-

交易异动!英飞拓:近3个交易日上涨22.22% 英飞拓(SZ002528,收盘价:4 4元)3月16日晚间发布公告称,深圳英飞拓科技股份有限公司股票交易价格连续两个交易日内(2022年3月15日、2022年3月

-

交易异动!迪威迅:无未披露的重大事项 迪威迅(SZ300167,收盘价:8 02元)3月16日晚间发布公告称,深圳市迪威迅股份有限公司股票交易价格于2022年3月15日、2022年3月16日连续两个交易

-

宜通世纪:中标中国移动通信工程施工服务集中采购项目 宜通世纪(SZ300310,收盘价:5 91元)3月16日晚间发布公告称,公司中标中国移动2022年至2023年通信工程施工服务集中采购(设备安装)项目。2021年

-

中曼石油:2022年3月14日温宿日产量已突破1000吨,达1001吨 每经AI快讯,有投资者在投资者互动平台提问:您好,现在石油日产量是多少吨?突破1000吨每天了吗?中曼石油(603619 SH)3月16日在投资者互动平

-

斗鱼2021年营收91.65亿元 净利由盈转亏至4.1亿元 3月16日,斗鱼公布了2021年第四季度及全年未经审计的财务报告。财报显示,第四季度,斗鱼净收入达到23 28亿元,同比增长2 6%;净亏损1 93亿元

-

内幕交易名臣健康获利100% 海南证监局开出超7000万元罚没大单 近日,海南证监局披露了一则罚没超7000万元的行政处罚决定书。当事人陈某升作为名臣健康收购海南华多、杭州雷焰股权事项的内幕知情人,在内幕

-

华安证券:市场估值至低位水平 中长期投资性价比凸显 【华安证券:市场估值至低位水平中长期投资性价比凸显】华安证券认为,在内部政策加力和外部风险制约的角力过程中,市场波动有所放大,...

-

宜通世纪:中标2.79亿元项目 【宜通世纪:中标2 79亿元项目】宜通世纪(300310)3月16日晚间公告,公司中标中国移动2022年至2023年通信工程施工服务集中采购(设备安装)项目,

-

无机盐行业现状 无机盐市场分析2022 无机盐行业现状无机盐市场分析2022近半个世纪以来,我国无机盐工业取得了长足发展,已形成了门类比较齐全、品种大体配套、基本可满足国民经济

-

低温奶市场现状 2022低温奶行业规模分析 低温奶市场现状2022低温奶行业规模分析后疫情时代,越来越多的人认识到日常饮用牛奶对于补充营养、提升免疫力的重要作用。在此背景下,具有丰

-

2022年高速摄像机行业现状及发展前景分析 2022年高速摄像机行业现状及发展前景分析高速摄像机是一种能够以小于1 1000秒的曝光或超过每秒250帧的帧速率捕获运动图像的设备。它用于将快速

-

乡村教育发展现状 乡村教育行业市场趋势如何 乡村教育发展现状乡村教育行业市场趋势如何教育资源需要全面发展,尤其是乡村的孩子们,对于他们而言,读书也是唯一的出路,也是可以告...

-

共创智能美好生活,VeSync 2022届春季校园招聘正式启动 近年来,在高新技术和健康理念的驱动下,智能产品正以更多样化的形态走入消费者的家庭,为我们的生活质量与幸福感的提升添砖加瓦。...

-

2022年首个上市物企诞生 金茂服务股价大跌28.75% 3月10日,金茂服务正式登陆港交所,成为2022年首个上市物企。其开盘价7 4港元 股,较定价下跌9 09%。收盘每股报5 8港元,大跌28 75%。根据

2022年首个上市物企诞生 金茂服务股价大跌28.75% 3月10日,金茂服务正式登陆港交所,成为2022年首个上市物企。其开盘价7 4港元 股,较定价下跌9 09%。收盘每股报5 8港元,大跌28 75%。根据 -

新款iPhone SE在新兴市场有竞争力 或将创造营收200亿美元 苹果新款iPhoneSE将于北京时间3月18日正式发售。有分析师认为,这样一款入门级苹果智能手机可能会为公司带来丰厚的财务业绩,有望创造营收2

新款iPhone SE在新兴市场有竞争力 或将创造营收200亿美元 苹果新款iPhoneSE将于北京时间3月18日正式发售。有分析师认为,这样一款入门级苹果智能手机可能会为公司带来丰厚的财务业绩,有望创造营收2 -

福特将在欧洲推出7款电动汽车 预计到2026年年销量超60万辆 据国外媒体报道,作为在欧洲大力推广电动汽车计划的一部分,福特继续扩张其电动车计划,公布一系列新计划,包括将在欧洲推出7款新电动汽车

福特将在欧洲推出7款电动汽车 预计到2026年年销量超60万辆 据国外媒体报道,作为在欧洲大力推广电动汽车计划的一部分,福特继续扩张其电动车计划,公布一系列新计划,包括将在欧洲推出7款新电动汽车 -

意大利能源部长:意大利可以在至少3年的时间内用其他来源完全取代俄罗斯的天然气 意大利能源部长:意大利可以在至少3年的时间内用其他来源完全取代俄罗斯的天然气

-

据国际文传电讯社:俄罗斯谈判代表表示,与乌克兰的谈判困难而缓慢,俄罗斯真诚地... 据国际文传电讯社:俄罗斯谈判代表表示,与乌克兰的谈判困难而缓慢,俄罗斯真诚地希望尽快实现和平

-

英国首相将访问沙特及阿联酋,寻求加大能源供应 英国首相将访问沙特及阿联酋,寻求加大能源供应;

-

英国2022年冬季交付的天然气批发价格上涨6.4%,至265便士/撒姆 英国2022年冬季交付的天然气批发价格上涨6 4%,至265便士 撒姆

-

意大利能源部长:在近期或中期,意大利每年可从阿尔及利亚进口约90亿立方米天然气 意大利能源部长:在近期或中期,意大利每年可从阿尔及利亚进口约90亿立方米天然气

-

伦敦金属交易所(LME)暂停镍市场交易 【快讯】伦敦金属交易所(LME)暂停镍市场交易,因镍市跌停区间或存在问题。(界面)

-

A股资金面日报:17股获高管增持!融资客看好5股 买入占成交超三成 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

德讯证顾:暴力反转 反弹有望持续 【德讯证顾:暴力反转反弹有望持续】摘要:基本面是决定股票中长期走势的核心,中国经济基本面中长期向好的趋势没有改变。

-

百瑞赢:政策利好下 报复性反弹 【百瑞赢:政策利好下报复性反弹】周三,三大指数集体反弹,创业板指涨逾5%。上证指数高开震荡下行,午后强势走高。板块方面,全面翻红...

-

睿远基金:将使用固有资金申购旗下公募基金 拟申购金额合计不低于1.5亿元 【睿远基金:将使用固有资金申购旗下公募基金拟申购金额合计不低于1 5亿元】睿远基金公告称,基于对中国资本市场长期稳定健康发展的信...

热门资讯

-

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东... -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来... -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间... -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...