宏观数据:投资需求大超预期 关注疫情影响

摘要:

1、2月经济数据表现多超预期,呈现出产出修复、需求大幅回升的局面。这倒也和此前PMI等数据表现接近。产出端来看,实际产出开始带动名义产出增长,或将增加企业部门收入改善的预期。但产出分项差异较大,尤其是黑色相关行业出现负增长。需求端中消费维持稳定,春节前后商品消费季节性上升,但服务消费可能受疫情影响,且该影响3月大概率有所增加。投资需求恢复程度明显超预期,其中基建投资和制造业投资符合季节性。但房地产投资大超季节性令市场感到疑惑,该回升趋势能否持续值得关注。在稳增长力度不减、财政资金到位等支持下,基建修复在预期之中。制造业投资增长则与外需维持韧性有关,企业融资成本下降也有利于其维持资本开支和制造业投资。综合来看,暂认为目前经济仍处于主动去库存阶段,但越来越多数据显示出被动去库存迹象。随着政策落地显效和需求持续改善,经济正在接近底部。维持二季度是阶段底部、下半年强于上半年的判断。我们预计,今年GDP增速5.5%的预期目标能够实现。

正文

1产出表现超预期 继续关注后期情况

数据显示,中国1、2月规模以上工业增加值累计同比增速为7.5%,比前值9.6%继续明显的减速,但强于12月当月值4.3%。1月和2月季调环比增速均为0.34%,我们通过计算得到的数据显示,1、2月名义工业增加值同比增速为16.3%,出现一定回升。

行业方面看,中下游工业增加值累计同比变动差异较大。具体来看,中游原材料行业中黑色金属冶炼出现2020年初以来首次负增长,化工、橡胶和塑料制品、非金属矿物制品、电热供应等行业增加值增速均出现明显下降。仅有色金属行业增加值增速小幅加快。中游加工组装行业增加值也全面下降,其中通用设备、专用设备、交运设备制造业降幅更明显。下游行业变动相对小,其中医药制造业回落明显的,但绝对增速仍然较快。纺织业和汽车制造业增加值增速出现回升。情况表明,中上游产出端再度回落,总体表现与此前PMI的产出分项接近。尤其是原材料相关行业中受到房地产拖累的黑色等表现更弱。

中上游开工率方面,1、2月高炉开工率,以及螺纹和线材等钢材开工率均出现季节性回落。边际上看,三者均明显低于5年均值和去年同期水平。从1、2月平均角度看,主要工业品原材料产量维持相对高位,尤其是乙烯和十种有色金属,粗钢和水泥产量处于较低位置。汽车产量维持稳定,高于去年同期。工业中间品方面,金属切削机床位于5年均值附近,工业机器人(行情300024,诊股)、集成电路产量明显高于同期水平,电脑和手机产量接近去年同期。电力方面,1、2月全社会用电量略超季节性,其中主要是第二产业以及城乡居民用电量略超季节性,但前者绝对量偏低。情况表明,主要工业品出现明显差异,可能与春节前后的开工情况有关,下游产出增速相对稳健,但多数分项依然偏弱。

总体上看,1、2月工业增加值增速较去年四季出现回升,累计增速则弱于去年末情况。产销率小幅下降,同时出口交货值上升,与出口数据的韧性一致。分项来看,中上游产出多数走弱,总体表现与此前PMI的产出分项接近,尤其原材料相关行业中受到房地产拖累的黑色等表现更弱。主要工业品产量差异明显,可能与春节前后的开工节奏有关,下游产出增速相对稳健,但多数分项仍偏弱。名义增加值回升主要依靠产量上升推动。暂认为库存周期仍处于主动去库存中,产出回升的趋势仍有待确认。需求如果持续好转,将确产出端转向。

2房地产带动投资大幅回升

投资需求方面,1、2月城镇固定资产投资累计同比12.2%,比前值4.9%出现显著回升,明显强于预期的5%。1、2月房地产、基建、制造业投资累计同比增速分别为3.67%、8.61%、20.9%,房地产投资增速继基建投资之后转正。同时,民间固定资产投资增速累计同比上升至11.4%。

从当月情况看,以可比口径计算,总体投资增速出现大幅上升,受到去年同期基数偏低的影响,且边际表现也强于季节性。三大投资分项中,房地产投资出现明显超季节性的回升,基建投资基本符合季节性。制造业投资也基本符合季节性,同时基数也偏低。对于基建投资持稳回升的预期较强,且实际表现也符合预期,在稳增长力度不减、财政资金到位等支持下,预计基建仍将有所表现。制造业投资增长则与外需维持韧性有关,并且企业融资成本下降等情况,有利于企业维持资本开支。但房地产大幅显著回升令我们感到诧异,不排除是年初数据口径调整或修正导致。我们认为,房地产投资走弱并拖累经济的风险尚未完全扭转,后期仍需观察。

具体在房地产方面,主要数据同比增速变动出现差异。新屋开工面积仍为负增长,但幅度收窄至-12.15%。房屋施工面积存量同比增速降至1.79%。竣工面积出现9.8%的下跌。待售面积增速明显上升,销售面积跌幅有所收窄。边际上看,新屋开工维持去年四季度偏弱状况而略强于季节性。竣工面积基本符合季节性。待售面积和销售面积超季节性水平。此外,购置土地面积刷新历史低点并弱于季节性表现。结合行业资金偏紧的情况看,数据修复的力度和持续性不宜过分乐观。

从资金角度看,房地产开发资金来源总体略超季节性。其中国内贷款偏低但符合季节性,自筹资金也基本符合季节性。定金和预收款、个人按揭贷款略超季节性。该数据与央行公布的居民中长期贷款表现略有差异,反映出房企资金面情况较此前数据更乐观,可能受到口径或算法影响。在央行降准、降息以及调降LPR等影响下,房屋销售没有进一步走弱,但仍处于低水平。房地产企业销售-资金回笼-施工开工流动性循环难言扭转。继续关注一些列政策之后对房地产市场的利好能否兑现。尤其需要重点关注二、三线城市销售。

总体上看,1、2月投资增速明显回升,除低基数略低之外,增量数据确实有所上升,边际表现略超季节性。三大投资分项中,基建投资和制造业投资基本符合季节性。在稳增长力度不减、财政资金到位等支持下,基建修复在预期之中。制造业投资增长则与外需维持韧性有关,企业融资成本下降也有利于其维持资本开支。但房地产投资大超季节性的回升能否持续值得关注。我们预计后期基建投资仍是稳经济的重要力量。但房地产投资走弱并拖累经济的风险难言扭转,后期仍需观察。

3消费增速加快 需警惕疫情影响

消费方面,1、2月名义社会消费品零售总额累计同比增长6.7%,较前值12.5%明显下滑;实际社会消费品零售总额累计同比增长4.9%,也比前值10.7%走弱。从1、2月当月情况看,名义社会消费和实际社会消费同比增速较前值1.7%和-0.49%均出现明显回升。季调环比角度看,1月和2月名义社消分别增长0.9%和0.3%,均超过去年12月的0.09%。

社会消费品零售总额明显高于去年同期和5年均值水平,表现也强于季节性。社消隐含通胀与RPI和CPI走势一致,均有小幅下行。主要大类来看,商品消费明显加速,服务消费增速转正。边际上看二者表现都相对较好,并且超过季节性水平,且商品零售增量更明显,餐饮收入代表的服务业一定程度上可能受到疫情的影响。限额以上消费中,依然是必需品消费增速更快。网上消费同比增速明显扩大,其中非实物消费负增长转正,实物商品消费正增长幅度显著扩大。边际上看,主要是实物商品消费超季节性,非实物商品基本符合季节性。情况显示,春节前后居民保持一定消费热情,但受到部分地区疫情影响,服务消费相对偏弱。同时3月国内疫情扩散情况更为显著,可能进一步抑制服务消费,这一点需要警惕。

总体上看,社会消费品零售总额表现强于季节性。社消隐含通胀与RPI和CPI走势一致,均有小幅下行。分项情况显示,春节前后居民保持一定消费热情,商品零售增量更明显,但受到部分地区疫情影响,餐饮收入为代表的服务消费相对偏弱,制约总体消费。且3月国内疫情扩散情况更为严峻,可能进一步抑制服务消费,这一点需要警惕。长期来看,人口增速放慢、居民部门高杠杆影响下,消费回升至常态后进一步加速动能并不强,消费升级和转型进程仍是决定未来消费结构性增长的主要因素。

关键词: 宏观经济

-

沪指失守3100点再创年内新低 专家认为布局新能源或是好时机 3月15日,深沪股市低开低走,沪指失守3100点,再创年内调整新低;创业板早盘一度拉升逾1%,午后震荡回落跌超2 5%。截至收盘,沪指跌4 95%。

沪指失守3100点再创年内新低 专家认为布局新能源或是好时机 3月15日,深沪股市低开低走,沪指失守3100点,再创年内调整新低;创业板早盘一度拉升逾1%,午后震荡回落跌超2 5%。截至收盘,沪指跌4 95%。 -

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11

中概股连续杀跌!恒生指数失守20000点创6年来新低 受中概股连续杀跌影响,3月14日,恒生指数失守20000点,为2016年7月以来首次。截至收盘,恒生指数跌4 97%,报19531 66点;恒生科技指数跌11 -

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日

中庚基金经理丘栋荣998万认购4.99%股权 新进第5大股东 3月14日,资本邦了解到,近期,又有明星基金经理成功晋升为基金公司股东,全国企业信用信息公开系统显示,中庚基金明星基金经理丘栋荣近日 -

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也

全球股市迎来反弹 沪指涨1.22%逼近3300点 经历连续下跌后,全球股市终于迎来反弹。隔夜欧美股市大幅反弹,欧股创两年最大涨幅,标普500指数创近21个月最大单日涨幅。亚太股市10日也 -

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已

旭辉集团:偿还8亿元公司债本金及累计至到期日的利息 3月10日,资本邦了解到,港股公司旭辉控股集团(00884 HK)发布公告,公司用于偿还18旭辉018亿元人民币公司债的本金及累计至到期日的利息,已 -

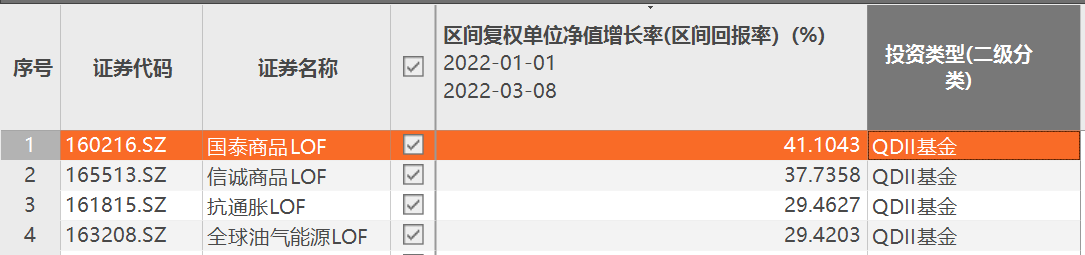

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

最牛大赚40%!全球最大黄金ETF基金持仓量迅速增加 3月9日,资本邦了解到,通胀避险背景下,公募基金中的抗通胀主题产品正持续受到资金关注,在原油、黄金、大豆等相关价格持续走高之际,相关

-

宏观数据:投资需求大超预期 关注疫情影响 摘要:1、2月经济数据表现多超预期,呈现出产出修复、需求大幅回升的局面。这倒也和此前PMI等数据表现接近。产出端来看,实际产出开始带...

-

少见!IEA大幅调整原油供需数据,油价短线反弹被摁回 后市观点回吐了3月以来42%的巨大涨幅之后,油价陷入了低迷,走势偏弱显示市场信心明显遇挫,周二夜盘开始走势短线进入相持阶段,俄乌第四轮谈

-

白糖:无糖之风盛行,国内甜味剂市场概述 报告要点:随着居民生活水平提高、健康意识提升,全球降糖趋势明显,多国开征“糖税”、出台一系列相关减糖政策,甜味剂市场方兴未艾,...

-

印尼和马来棕榈树施肥情况的观测和预判 摘要:印尼马来的作物结构看,马来西亚主要是以棕榈油为主,玉米小麦大豆的种植非常少。印尼方面也以棕油为主,但是比马来西亚多了玉米...

-

国际油价高位宽幅震荡 成品油零售限价遇“六连涨” 选题背景:本计价周期以来,受东欧局势紧张、获利多头纷纷离场、美国继续释放战略储备等因素影响下,国际油价呈先涨后跌走势,且波动较...

-

上市险企前2月成绩揭晓!寿险艰难复苏 财险持续回暖 这“三大家”增速更是超10% 【上市险企前2月成绩揭晓!寿险艰难复苏财险持续回暖这“三大家”增速更是超10%】近日,A股上市保险公司纷纷披露了2022年前2月保费数据...

-

海泰新光:车载光学镜头公司没有涉足 激光雷达有少量供货但数量不大 【海泰新光:没有涉足车载光学镜头激光雷达有少量供货】公司的光学技术可以广泛应用到各领域,除了医用内窥镜领域,目前公司光学产品主...

-

风华高科:车规电阻单月发货量创历史新高 【风华高科:车规电阻单月发货量创历史新高】风华高科官微消息,近年来,风华高科进军汽车电子高端应用领域取得跨越式进展。继2021年汽车电子

-

数字货币概念股震荡走强 御银股份直线拉升涨停 【数字货币概念股震荡走强御银股份直线拉升涨停】御银股份直线拉升涨停,卫士通、翠微股份、古鳌科技、东信和平、恒宝股份、海联金汇等...

-

“21融创03”盘中涨超23% 【“21融创03”盘中涨超23%】深交所公告,“21融创03”盘中涨超23%,自10时30分47秒起对该债券实施临时停牌,于11时00分48秒复牌。

-

爱旭股份:下一代电池押注ABC技术? 在光伏电池技术从P型向N型演进中,爱旭股份(600732 SH)独辟蹊径选择了IBC(N型叉指背接)技术,但这一新技术的量产眼下似乎碰到了问题。公司最新

-

天下秀TopHolder成为微博官方数字藏品合作伙伴 【天下秀TopHolder成为微博官方数字藏品合作伙伴】3月17日,天下秀旗下自媒体数字藏品工具集TopHolder头号藏家与微博达成战略合作。TopHolder

-

民生银行合肥分行首张区域特色银行卡“皖美生活卡”正式发布 3月16日上午,“皖美生活& 183;惠动江淮——皖美生活卡”发布仪式在中国民生银行合肥分行举行。这是中国民生银行合肥分行正式发行的首...

-

电动化进程提速 宝马2022年量产及试产纯电车将达15款 3月16日,宝马集团在公司的财报年会上正式宣布,公司的电动化进程要进一步提速,2022年内量产及试生产纯电动车型将达15款;基于全新构架...

-

澳大利亚证券交易所:ASX24成分股交易依然暂停,SPI三月期货合约失效 澳大利亚证券交易所:ASX24成分股交易依然暂停,SPI三月期货合约失效

-

恒生指数上涨5.1% 恒生指数上涨5 1%;以工商业类股为首

-

东数西算概念股继续活跃,美利云继续涨停,中富通、黑牡丹、依米康、云赛智联、英... 东数西算概念股继续活跃,美利云继续涨停,中富通、黑牡丹、依米康、云赛智联、英维克、佳力图等跟涨

-

创业板涨幅扩大至3%,宁德时代涨超4% 创业板涨幅扩大至3%,宁德时代涨超4%;房地产开发、钠离子电池、游戏、白酒板块涨幅较前

-

商务部:用好服务贸易创新发展引导基金,支持贸易新业态新模式发展 商务部:用好服务贸易创新发展引导基金,支持贸易新业态新模式发展;

-

中信证券:美联储紧缩大幕如期拉开 双重挑战接踵而至 核心观点3月美联储议息会议决定正式加息25bps并暗示缩表将很快启动。通胀高企和经济下行给美联储带来挑战,而实际利率大幅上行将给市场带来挑

-

百瑞赢:绝地逢春 破晓时刻 【百瑞赢:绝地逢春破晓时刻】两极反转!昨日市场早盘高开低走,市场一度萎靡至冰点。不过随着管理层喊话利好的打响,指数一路强攻,最...

-

德讯证顾:市场报复性反弹 企稳信号初现 【德讯证顾:市场报复性反弹企稳信号初现】摘要:目前是难得的大黄金坑,虽不排除后市还有震荡,但继续下跌概率已非常低;建议投资者把...

-

天鼎证券:数字经济出现领涨标杆和中军股 有望延续持续性 【天鼎证券:数字经济出现领涨标杆和中军股有望延续持续性】昨日盘前,市场情绪普遍迷茫,昨日午间,市场更是一片惶恐。昨日盘前,我们...

-

晨会精华:重振市场信心!以史为鉴 A股大跌之后的反弹应该买什么? 【晨会精华:重振市场信心!以史为鉴A股大跌之后的反弹应该买什么?】渤海证券提到,金稳会重振市场信心,周三的反弹行情,情绪面的修复...

-

商品期货开盘多数下跌,棕榈油、低硫燃料油等跌超2%,铁矿石涨超2% 金融界3月17日消息国内期货市场早盘开盘,商品期货多数下跌,棕榈油、低硫燃料油等跌超2%,纯碱、不锈钢等跌超1%,短纤、橡胶等小幅下跌;铁矿

-

伦镍重启之际再算供需平衡:镍元素、镍板及NPI的供需平衡究竟如何? 1、背景在经历了史诗级的价格波动之后,LME镍交易终于确定重启,但这可能并不是这次事件的终点,更不会是镍定价之争的完结。由于LME镍可交割品

-

盐津铺子:直营的大中型商超KA卖场 根据公司产品的陈列情况和安全库存情况 一般... 有投资者在投资者互动平台提问:请问中型和大型超市平均多久进一次货?盐津铺子(002847 SZ)3月17日在投资者互动平台表示,公司直营的大中型商

-

冰山冷热:公司联营公司松下冷机近年中标了北京亦庄医药冷库项目等四个大型疫苗冷库 有投资者在投资者互动平台提问:请问尊敬的董秘,近年来中标了北京亦庄医药冷库项目国药集团中国生物武汉新冠疫苗仓储项目等四个大型疫...

-

西大门:自上市以来 公司就加大了对遮阳产品的宣传推广力度 公司国内业务也稳步... 有投资者在投资者互动平台提问:高管您好!看同行研报。遮阳行业在国内才刚刚起步。贵司是否及时布局。对业绩影响几何?谢谢!西大门(605155 S

-

港股异动 | 金蝶国际(0268.HK)涨6.53% 2021年亏损收窄 业务营收同比增长44.2% 格隆汇3月17日丨金蝶国际(0268 HK)涨6 53%,报16 64港元,总市值577亿港元。该公司昨日发布业绩公告,2021年,公司收入约41 74亿元,较2020年

热门资讯

-

2021年企业年金规模达2.6万亿元 投资收益超1200亿元 3月16日,资本邦了解到,近日《202...

2021年企业年金规模达2.6万亿元 投资收益超1200亿元 3月16日,资本邦了解到,近日《202... -

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东... -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来... -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...