速递!成本传导相对顺畅,甲醇下游盈利整体提升

(相关资料图)

(相关资料图)

[导语]:2022年二季度以来,甲醇行业成本维持在相对高位,成本端的支撑使得甲醇价格同样维持高位,太仓地区甲醇主流价格在2700-2900元/吨区间内震荡为主。从下游方面来看,甲醇成本传导相对顺畅,下游整体盈利提升为主。

二季度来,甲醇下游整体开工较一季度出现下滑,4-5月份平均开工负荷在54.6%,较一季度月均下降1.1个百分点,下游供应整体相对偏紧,产品价格多数稳中上涨,因此盈利整体提升。

原料供应仍偏紧,成本端对甲醇价格支撑力度较强

根据部分甲醇生产企业的反馈,5月下旬以来,从生产企业的角度考虑,成本端对甲醇价格的支撑作用较为明显,甲醇价格难有大幅下跌空间。

供需差继续扩大,甲醇价格上涨存在压力

二季度来,甲醇价格呈现震荡偏弱走势为主,4月份价格下跌,5月份略有好转但涨幅有限,虽然成本对甲醇价格起到一定的托底作用,但甲醇市场的供需矛盾使得甲醇价格上涨同样存在压力,由表1可见,从4月份开始,国内甲醇供应量不断增加,尤其是进口方面,除去中东其它区域船货稳固执行长约以外,南美洲(特立尼达、南美洲其它区域和智利)到港量积极上涨,因此甲醇市场整体供应呈现增加趋势。

供应端在积极增加的同时,下游需求跟进力度一般,尤其是部分传统下游开工下滑较为明显,例如冰醋酸行业4-5月平均开工在78%附近,较一季度月均84%以上的开工水平下降6个百分点。冰醋酸行业开工下滑,主要是各地区装置相继检修导致,南京英力士及广西华谊的冰醋酸装置3月下旬和4月下旬相继停车,且进入5月份后依旧处于检修状态,河北建滔装置也在劳动节假期结束后停车检修,因此国内冰醋酸行业开工有所下降。其他传统下游二甲醚、MTBE、DMF行业同样有开工下滑的情况出现。综合来看,甲醇行业供需仍有矛盾,虽然成本支撑,但甲醇价格上涨存在压力。

下游价格上涨,盈利空间有增加

原料价格上涨,相对顺畅的传导至甲醇,甲醇价格重心逐步提升后,下游行业消化相对顺利,受供应偏紧影响,如表2所示,部分下游产品价格也有提升,下游从产品价格上涨在消化成本上涨的同时也增加了行业盈利

整体来看,2022年以来在成本端以及供需等多重因素支撑下,甲醇价格整体震荡走高,甲醇价格走高的同时,下游部分产品由于供应收紧等原因,价格也同步上移,下游行业整体盈利空间有所提升,短期来看,随着下游生产的逐步恢复,甲醇需求提升,或进一步利好甲醇价格上涨,而面对再次上涨的成本,下游能否顺利消化值得重点关注,若下游供应增加后,价格上涨存压,面对成本和供需的压力,下游盈利有缩减的可能,从价格周期看,下游盈利遭到侵蚀后,容易造成甲醇库存上涨,从而利空价格。

关键词:

- 速递!成本传导相对顺畅,甲醇下游盈利整体提升 [导语]:2022年二季度以来,甲醇行业成本维持在相对高位,成本端的支撑使得甲醇价格同样维持高位,太仓地区甲醇主流价格在2700-2900元 吨区间

-

每日视点!蛋鸡市场分析系列——5月淘汰鸡价格上涨,6月跌势不强 【导语】5月份全国淘汰鸡价格高位调整,多数市场仍呈现淘汰鸡不多、需求量有限的特点。6月份受蛋价影响或微落,但由于鸡少,下跌空间或...

每日视点!蛋鸡市场分析系列——5月淘汰鸡价格上涨,6月跌势不强 【导语】5月份全国淘汰鸡价格高位调整,多数市场仍呈现淘汰鸡不多、需求量有限的特点。6月份受蛋价影响或微落,但由于鸡少,下跌空间或... -

绿色低碳发展成共识 中外企业绿色发展之路越走越稳 如今,绿色低碳发展已成为越来越多中外企业的共识,各企业纷纷加快绿色发展的步伐,在市场开拓中更加稳健。为实现绿色低碳发展,中国通用技

绿色低碳发展成共识 中外企业绿色发展之路越走越稳 如今,绿色低碳发展已成为越来越多中外企业的共识,各企业纷纷加快绿色发展的步伐,在市场开拓中更加稳健。为实现绿色低碳发展,中国通用技 -

40家深企上榜!2021广东百强民营企业榜单出炉 8日,省工商联(总商会)发布了2021广东省百强民营企业榜单,深企表现亮眼,共有40家深企上榜百强,十强中有6家是深企,前三甲均为深企(分别

40家深企上榜!2021广东百强民营企业榜单出炉 8日,省工商联(总商会)发布了2021广东省百强民营企业榜单,深企表现亮眼,共有40家深企上榜百强,十强中有6家是深企,前三甲均为深企(分别 -

【新要闻】油价即将调整,或将进入“十元”时代 油价上涨倒计时,下周二晚(6月14日24时)预测国内成品油零售价将出现 "第10次 "上涨,原油变化率为6 82%,部分地区95号汽油或将破10...

【新要闻】油价即将调整,或将进入“十元”时代 油价上涨倒计时,下周二晚(6月14日24时)预测国内成品油零售价将出现 "第10次 "上涨,原油变化率为6 82%,部分地区95号汽油或将破10... -

披露变更注册资本的信息公告 太保产寿险双增资 近日,太保产险和太保寿险分别在中国保险行业协会官网披露了变更注册资本的信息公告。根据公告,太保产险股东大会审议通过了《关于中国太平

披露变更注册资本的信息公告 太保产寿险双增资 近日,太保产险和太保寿险分别在中国保险行业协会官网披露了变更注册资本的信息公告。根据公告,太保产险股东大会审议通过了《关于中国太平

- 速递!成本传导相对顺畅,甲醇下游盈利整体提升 [导语]:2022年二季度以来,甲醇行业成本维持在相对高位,成本端的支撑使得甲醇价格同样维持高位,太仓地区甲醇主流价格在2700-2900元 吨区间

-

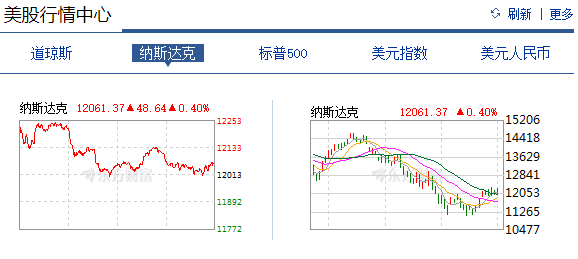

今日播报!美股三大指数大幅收跌 纳指跌4.68% 标普500指数进入技术性熊市 消息称美联储或批准加息75个基点,美股三大指数大幅收跌,道指跌2 79%,创2021年2月以来新低;纳指跌4 68%,创2020年10月以来收盘新低;标普50

今日播报!美股三大指数大幅收跌 纳指跌4.68% 标普500指数进入技术性熊市 消息称美联储或批准加息75个基点,美股三大指数大幅收跌,道指跌2 79%,创2021年2月以来新低;纳指跌4 68%,创2020年10月以来收盘新低;标普50 - 每日视点!蛋鸡市场分析系列——5月淘汰鸡价格上涨,6月跌势不强 【导语】5月份全国淘汰鸡价格高位调整,多数市场仍呈现淘汰鸡不多、需求量有限的特点。6月份受蛋价影响或微落,但由于鸡少,下跌空间或...

-

交行刷卡金可以充值话费吗?交行信用卡积分可以兑换话费吗 交通银行刷卡金不可以充话费,交通银行刷卡金必须在规定的商店中进行使用才可以。也就是说,交行信用卡的刷卡金必须到交行指定的商户刷卡消

交行刷卡金可以充值话费吗?交行信用卡积分可以兑换话费吗 交通银行刷卡金不可以充话费,交通银行刷卡金必须在规定的商店中进行使用才可以。也就是说,交行信用卡的刷卡金必须到交行指定的商户刷卡消 -

余额宝星期天有收益吗?余额宝周末可以赎回吗 余额宝星期天有收益吗?我们一起看看吧!要看资金转入的时间。如果余额宝内的资金在周四的下午15:00前已经转入,那么余额宝星期六星期天是有

余额宝星期天有收益吗?余额宝周末可以赎回吗 余额宝星期天有收益吗?我们一起看看吧!要看资金转入的时间。如果余额宝内的资金在周四的下午15:00前已经转入,那么余额宝星期六星期天是有 -

1亿韩元等于多少人民币?今日韩元兑人民币汇率一览 截止到2022年6月10的汇率,1韩元=0 0053人民币,所以1亿韩元相当于530000人民 币,不过此次数据仅供参考,交易时请以银行柜台成交价为准。

1亿韩元等于多少人民币?今日韩元兑人民币汇率一览 截止到2022年6月10的汇率,1韩元=0 0053人民币,所以1亿韩元相当于530000人民 币,不过此次数据仅供参考,交易时请以银行柜台成交价为准。 -

美国有几个证券交易所?在中国可以直接买美股吗 美国有几个证券交易所?【1】纽约证券交易所(NYSE):坐落于纽约百老汇大街,是世界上第二大证券交易所。纽交所上市的企业通常为历史悠久、规

美国有几个证券交易所?在中国可以直接买美股吗 美国有几个证券交易所?【1】纽约证券交易所(NYSE):坐落于纽约百老汇大街,是世界上第二大证券交易所。纽交所上市的企业通常为历史悠久、规 -

银行卡转不进去钱怎么办?银行卡只能转进不能转出是什么原因? 银行卡转不进去钱怎么办1、若是银行卡转不进钱的话,有可能银行卡是被冻结了,用户可以拨通银行卡客服热线进行了解;2、银行卡上的余额没有

银行卡转不进去钱怎么办?银行卡只能转进不能转出是什么原因? 银行卡转不进去钱怎么办1、若是银行卡转不进钱的话,有可能银行卡是被冻结了,用户可以拨通银行卡客服热线进行了解;2、银行卡上的余额没有 -

科创板盘后固定交易时间和规则 科创板盘后交易纳入监管范围吗? 科创板盘后固定交易时间和规则科创板盘后固定交易时间和规则如下:1、盘后交易时间为交易日的15:05-15:30;开市期间停牌的,在停牌期间可

科创板盘后固定交易时间和规则 科创板盘后交易纳入监管范围吗? 科创板盘后固定交易时间和规则科创板盘后固定交易时间和规则如下:1、盘后交易时间为交易日的15:05-15:30;开市期间停牌的,在停牌期间可 -

持股5%以上股东增持 齐鲁银行将启动稳定股价措施 6月10日,资本邦了解到,齐鲁银行(601665 SH)发布公告称,公司将采取由持股5%以上的股东增持股份的措施稳定股价,增持实施期限为自稳定股价

持股5%以上股东增持 齐鲁银行将启动稳定股价措施 6月10日,资本邦了解到,齐鲁银行(601665 SH)发布公告称,公司将采取由持股5%以上的股东增持股份的措施稳定股价,增持实施期限为自稳定股价 -

Vision Deal成港交所第二家SPAC上市 市值12.51亿港元 6月10日,资本邦了解到,VISION DEAL-Z今日在港交所主板上市。据悉,Vision Deal是继AQUILA ACQ-Z后,香港第二家成功挂牌上市的SPAC。上

Vision Deal成港交所第二家SPAC上市 市值12.51亿港元 6月10日,资本邦了解到,VISION DEAL-Z今日在港交所主板上市。据悉,Vision Deal是继AQUILA ACQ-Z后,香港第二家成功挂牌上市的SPAC。上 -

股权登记日当天买的股票能分红吗?股权登记日怎么查询? 股权登记日当天买的股票能分红吗可以在股权登记日当天收盘之前买入股票是可以参与分红的。所谓股权登记日其实就是董事会确定股权登记截止的

股权登记日当天买的股票能分红吗?股权登记日怎么查询? 股权登记日当天买的股票能分红吗可以在股权登记日当天收盘之前买入股票是可以参与分红的。所谓股权登记日其实就是董事会确定股权登记截止的 -

车位贷款怎么贷?车位贷款还完后还需要办什么手续? 车位贷款怎么贷1、必须和房产房地产商签定《选购车位合同书》;2、向银行交车位总价格2-3成的首付,或交银行特定的首付花费;3、填好贷款申请

车位贷款怎么贷?车位贷款还完后还需要办什么手续? 车位贷款怎么贷1、必须和房产房地产商签定《选购车位合同书》;2、向银行交车位总价格2-3成的首付,或交银行特定的首付花费;3、填好贷款申请 -

车贷可以变更还款人吗?变更还款人需要注意什么? 车贷可以变更还款人吗通常情况下,车贷可以变更还款人。1、借款人先到原车主的汽车贷款银行或汽车金融公司,柜台询问汽车贷款更换还款人的

车贷可以变更还款人吗?变更还款人需要注意什么? 车贷可以变更还款人吗通常情况下,车贷可以变更还款人。1、借款人先到原车主的汽车贷款银行或汽车金融公司,柜台询问汽车贷款更换还款人的 - 绿色低碳发展成共识 中外企业绿色发展之路越走越稳 如今,绿色低碳发展已成为越来越多中外企业的共识,各企业纷纷加快绿色发展的步伐,在市场开拓中更加稳健。为实现绿色低碳发展,中国通用技

-

【关注】留抵退税政策再次扩围增量 加力稳住经济大盘 近日,批发和零售业、住宿和餐饮业等7个行业企业被纳入全额退还增值税留抵税额政策范围。这意味着,留抵退税政策再次扩围增量,显示出宏观

【关注】留抵退税政策再次扩围增量 加力稳住经济大盘 近日,批发和零售业、住宿和餐饮业等7个行业企业被纳入全额退还增值税留抵税额政策范围。这意味着,留抵退税政策再次扩围增量,显示出宏观 -

支持稳就业扩就业 陕西出台六条新措施 缓缴社会保险费、加大对小微企业和个人创业资金的支持力度……6月8日,陕西省在前期出台实施2022年工作要点23条、强化稳就业扩就业11条...

支持稳就业扩就业 陕西出台六条新措施 缓缴社会保险费、加大对小微企业和个人创业资金的支持力度……6月8日,陕西省在前期出台实施2022年工作要点23条、强化稳就业扩就业11条... -

加快提高开放水平 陕西深化服务贸易创新发展 近年来,陕西以推进西安市、西咸新区服务贸易创新发展试点为重要载体,加快提高开放水平,积极培育一批服务贸易重点企业、品牌和产业集群,

加快提高开放水平 陕西深化服务贸易创新发展 近年来,陕西以推进西安市、西咸新区服务贸易创新发展试点为重要载体,加快提高开放水平,积极培育一批服务贸易重点企业、品牌和产业集群, -

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前在阎良区挂牌成立。阎良区四贷促进金融服务站按照地方政府+人民银行+商业银行+担保机构+服务站五方共建模

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前在阎良区挂牌成立。阎良区四贷促进金融服务站按照地方政府+人民银行+商业银行+担保机构+服务站五方共建模 -

什么是erp系统?erp系统有什么优点?erp系统有什么用? ERP——Enterprise Resource Planning 企业资源计划系统,是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策

什么是erp系统?erp系统有什么优点?erp系统有什么用? ERP——Enterprise Resource Planning 企业资源计划系统,是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策 -

扬帆起航正当时——第一届“东兴杯”私募基金实盘大赛盛大开幕,首月报名近千家! 6月1日,由东兴证券、东兴期货联合主办、川谷金融科技承办、泡财经协办的首届东兴杯私募基金实盘大赛正式开赛!东兴杯大赛自5月1日正式启动

扬帆起航正当时——第一届“东兴杯”私募基金实盘大赛盛大开幕,首月报名近千家! 6月1日,由东兴证券、东兴期货联合主办、川谷金融科技承办、泡财经协办的首届东兴杯私募基金实盘大赛正式开赛!东兴杯大赛自5月1日正式启动 -

2021年度中小企业发展环境评估报告发布 深圳综合实力强劲 6月9日,工信部中小企业发展促进中心发布《2021年度中小企业发展环境评估报告》,深圳在36个参评城市中综合得分排名第二。在评估报告中,深

2021年度中小企业发展环境评估报告发布 深圳综合实力强劲 6月9日,工信部中小企业发展促进中心发布《2021年度中小企业发展环境评估报告》,深圳在36个参评城市中综合得分排名第二。在评估报告中,深 -

比亚迪市值重回全球车企前三!股神巴菲特投资大赚37倍 6月9日,比亚迪股价开盘报334 03元,上涨2 02%,盘中最高价334 8元,再创历史新高。截至收盘,比亚迪报322 41元,下跌1 53%,成交额100 5亿

比亚迪市值重回全球车企前三!股神巴菲特投资大赚37倍 6月9日,比亚迪股价开盘报334 03元,上涨2 02%,盘中最高价334 8元,再创历史新高。截至收盘,比亚迪报322 41元,下跌1 53%,成交额100 5亿 -

百事通!5月份人民币贷款增加1.89万亿元 信贷行业市场现状分析 5月份人民币贷款增加1 89万亿元人民银行6月10日发布的2022年5月金融统计数据报告显示,5月份人民币贷款增加1 89万亿元,同比多增3920亿元;5月

百事通!5月份人民币贷款增加1.89万亿元 信贷行业市场现状分析 5月份人民币贷款增加1 89万亿元人民银行6月10日发布的2022年5月金融统计数据报告显示,5月份人民币贷款增加1 89万亿元,同比多增3920亿元;5月 -

热门:益生菌行业市场消费趋势及发展前景分析 肠道微生物组在健康方面发挥着重要作用--包括心理健康。来自巴塞尔大学和巴塞尔大学精神病诊所(UPK)的研究人员表明,益生菌可以支持抗抑郁药的

热门:益生菌行业市场消费趋势及发展前景分析 肠道微生物组在健康方面发挥着重要作用--包括心理健康。来自巴塞尔大学和巴塞尔大学精神病诊所(UPK)的研究人员表明,益生菌可以支持抗抑郁药的 -

快播:新东方双语直播销售额3天增1777万 直播带货合作模式有哪些?直播带货市场前... 新东方双语直播销售额3天增1777万新东方双语直播带货火了,俞敏洪转型成了?短短3天时间,粉丝增加157万,销售额增加1777万元。一度因为教培行

快播:新东方双语直播销售额3天增1777万 直播带货合作模式有哪些?直播带货市场前... 新东方双语直播销售额3天增1777万新东方双语直播带货火了,俞敏洪转型成了?短短3天时间,粉丝增加157万,销售额增加1777万元。一度因为教培行 -

前沿资讯!工程造价咨询行业现状 工程造价咨询行业可持续发展及前景分析 工程造价咨询行业现状工程造价咨询是指面向社会接受委托、承担建设项目的全过程、动态的造价管理,包括可行性研究、投资估算、项目经济...

前沿资讯!工程造价咨询行业现状 工程造价咨询行业可持续发展及前景分析 工程造价咨询行业现状工程造价咨询是指面向社会接受委托、承担建设项目的全过程、动态的造价管理,包括可行性研究、投资估算、项目经济... -

热门看点:汽车整车板块再度走强 汽车整车板块再度走强;

热门看点:汽车整车板块再度走强 汽车整车板块再度走强; -

热头条丨消息称LG显示将推出游戏专用OLED面板 消息称LG显示将推出游戏专用OLED面板;

热头条丨消息称LG显示将推出游戏专用OLED面板 消息称LG显示将推出游戏专用OLED面板; -

每日热文:分析师:美国股市可能出现三种情况 分析师:美国股市可能出现三种情况;

每日热文:分析师:美国股市可能出现三种情况 分析师:美国股市可能出现三种情况;

热门资讯

- 西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前...

- 多举措助力外贸保稳提质 1至5月天津海关减免税超1.3亿元 记者从天津海关获悉,今年1月至5月...

-

连续15年发布!2021年深圳连锁经营50强企业榜单出炉 昨日,深圳市连锁经营协会发布2021...

连续15年发布!2021年深圳连锁经营50强企业榜单出炉 昨日,深圳市连锁经营协会发布2021... -

扩区后的“大前海”!前海与海促会达成战略合作协议 6月8日,前海管理局与深圳全球海洋...

扩区后的“大前海”!前海与海促会达成战略合作协议 6月8日,前海管理局与深圳全球海洋...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...