巨丰投顾:震荡蓄势A股结构性向好逻辑依旧

观点:最新公布的PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大。不过,在基本面和流动性相对稳定的支撑下,市场整体保持向好基础。而随着通胀见顶预期加强以及降准预期落地,货币宽松预期再次增强,给市场带来整体提振。来年货币信用宽松预期下,市场向好的趋势也有望逐步开启。短期,经历上周的调整之后,本周指数探底回升,还迎来了普涨。阶段看,在降准以及LPR调降之下,货币宽松周期预期增强,有望给市场托底,A股结构向好逻辑未变,逢低仍是比较好的低吸时机。

今日,沪深两市双双高开,开盘后展开震荡。权重股整理下,沪指小空间运行,午后还一度小幅翻绿。而外围中概股提振下国内题材股表现较强,提振创业板以及深成指表现抢眼。至此,经历13号以来的调整短期基本告一段落。板块方面,传媒板块领涨,电子、农林牧渔以及建筑材料等多板块走强,而房地产迎来回撤,建筑装饰、钢铁以及非银金融等走低。

昨天,两市约有3400余股上涨,这也是一段时间以来两市涨幅家数最多的一天,充分说明市场整体情绪向好。而今日,指数迎来分化,尤其是房地产产业链连续大涨后迎来回调,给市场造成一定的抑制,不过这也是情理之中,毕竟昨日我们也提出,房地产板块持续上行后分化是必然。不过,对于房地产板块来说,政策提振下板块反弹趋势还未结束,仍有反复。

对于今日市场的分化,一方面是房地产等蓝筹股回踩的影响。另一方面,也是对昨日普涨之后的一次消化;此外,海外中概股的上行对于题材股提振下刺激了创业板以及深成指的连续反弹。所以,市场整体表现健康,轮动之下整体蓄势,结构性行情依然坚挺。

上周以来,市场出现连续的调整,我们认为此处的调整是良性的回踩,主要还是此前连续快速上行的回落需求以及海外市场大幅波动的影响,当然也有国内市场消息面的抑制。而在基本面的支撑下,这两日迎来逐步回升。而随着央行降准以及LPR的调降下,宽松周期已经开启,流动性稳定下整体或将偏向宽裕,对市场带来提振。阶段调整有望告一段落,延续整体的向好趋势。

总之,随着稳增长的政策托底,我们继续看好跨年以及来年一季度行情。在近期的整理过程中,投资者仍可考虑逢低进行适当的配置。具体机会方面,建议从三个角度挖掘:首先,政策角度的“稳增长”或是阶段性的主线,涉及的板块可跟踪建筑建材,工程机械,食品饮料以及家用电器等;其次,也可叠加北向资金关注度较高的品种,比如金融等价值蓝筹股,其中可重点关注低估值以及业绩向好的证券板块;第三,科技以及新能源,主要是经济下行压力下成长相对确定性的品种。

(文章来源:巨丰财经)

-

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月

定于2022年发行的新基金达到73只 新能源和大消费仍被继续看好 12月21日,资本邦了解到,Choice数据显示,截至2021年12月21日,定于2022年发行的新基金达到73只(份额分开计算,下同),时间跨度从2022年1月 -

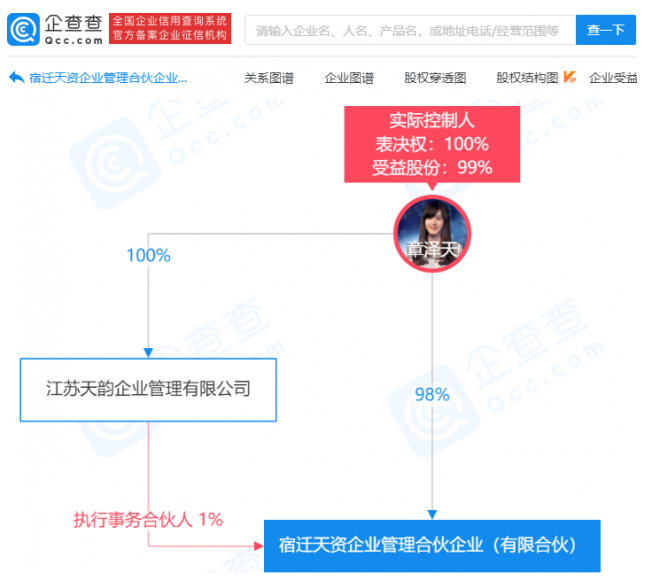

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列

JOJO气泡酒关联公司发生工商变更 章泽天持股98% 12月20日,企查查APP显示,12月16日,JOJO气泡酒关联公司上海云泥之品牌管理有限公司发生工商变更,宿迁卓艺企业管理有限公司退出股东行列 -

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件

新三板企业杭州路桥收北交所上市申请文件二轮审核问询函 12月20日,资本邦了解到,新三板企业杭州路桥(870892 NQ)于近日收到了关于杭州市路桥集团股份有限公司公开发行股票并在北交所上市申请文件 -

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、

四川天府银行基金投顾业务正式上线 严选持牌机构满足多种需求 在居民财富管理意识日渐成熟的当下,基金以其投资门槛低、风险分散等特征,受到投资者追捧。但面对海量的基金产品,大多数客户都面临选基、 -

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近

满洲里口岸进出境中欧班列开行数量创同期历史新高 截至9月底,今年经满洲里口岸进出境中欧班列突破3000列,去程开行1469列,同比增长11 2%;返程开行1659列,同比增长35%。与去年相比,提前近 -

金融改革需要采取哪些手段助力实体经济转型升级? 金秋十月,全球金融界的目光聚焦到北京金融街——被称为中国金融改革发展风向标的2021金融街论坛年会20日在京开幕,年会主题为经济韧性...

金融改革需要采取哪些手段助力实体经济转型升级? 金秋十月,全球金融界的目光聚焦到北京金融街——被称为中国金融改革发展风向标的2021金融街论坛年会20日在京开幕,年会主题为经济韧性...

-

巨丰投顾:震荡蓄势A股结构性向好逻辑依旧 【巨丰投顾:震荡蓄势A股结构性向好逻辑依旧】观点:最新公布的PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较大。不过,在基本

-

A股资金面日报:24股获高管增持!10股获融资净买入超亿元(附股) 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

湘财证券:震荡后 中期王者到底是谁? 【湘财证券:震荡后中期王者到底是谁?】今日两市股指小幅高开后先行走低,9:33时见全日最低点之后开始快速走高,10:39时强势整理至中午收盘,

-

原乐视大厦再次被拍卖 以5.73亿元拍卖成交 阿里拍卖信息显示,北京市朝阳区姚家园路105号3号楼1-14层不动产,即乐视网公司总部乐融大厦(原乐视大厦)再次被拍卖,起拍价依旧为5 73亿元

原乐视大厦再次被拍卖 以5.73亿元拍卖成交 阿里拍卖信息显示,北京市朝阳区姚家园路105号3号楼1-14层不动产,即乐视网公司总部乐融大厦(原乐视大厦)再次被拍卖,起拍价依旧为5 73亿元 -

商转公对公积金余额有要求吗 商转公贷款额度 很多人通过商业贷款的方式买房,在还款一段时间后达到了公积金贷款要求,为了节省更多的利息支出,都会进行商转公。那么,商转公对公积金余

商转公对公积金余额有要求吗 商转公贷款额度 很多人通过商业贷款的方式买房,在还款一段时间后达到了公积金贷款要求,为了节省更多的利息支出,都会进行商转公。那么,商转公对公积金余 -

基金清盘会提前通知吗 ?基金清盘是会提前通知的 在投资市场中,基金可以说是热度非常高的一种理财方式,很多投资者都会将手中的闲钱申购基金,而且基金在满足清盘条件的情况下也会清盘处理

基金清盘会提前通知吗 ?基金清盘是会提前通知的 在投资市场中,基金可以说是热度非常高的一种理财方式,很多投资者都会将手中的闲钱申购基金,而且基金在满足清盘条件的情况下也会清盘处理 -

宏大爆破属于央企吗?宏大爆破资产重组拟购生力民爆 公开简介显示,宏大爆破全称是广东宏大爆破股份有限公司,股票处于停牌中。12月20日午间,宏大爆破公告称,公司资产重组,拟购生力民爆。不

宏大爆破属于央企吗?宏大爆破资产重组拟购生力民爆 公开简介显示,宏大爆破全称是广东宏大爆破股份有限公司,股票处于停牌中。12月20日午间,宏大爆破公告称,公司资产重组,拟购生力民爆。不 -

中泰证券研究所副所长苏晨或转会国金证券 任研究所所长一职 12月21日,资本邦了解到,近期,有消息表示,中泰证券研究所副所长、新能源行业首席分析师苏晨将赴国金证券研究所,担任研究所所长一职,目

中泰证券研究所副所长苏晨或转会国金证券 任研究所所长一职 12月21日,资本邦了解到,近期,有消息表示,中泰证券研究所副所长、新能源行业首席分析师苏晨将赴国金证券研究所,担任研究所所长一职,目 -

亿腾医药二闯港交所 Samsara上市首日收涨7.39% 上周(12月13日-12月19日),5家公司在港股上市,6家公司在美股上市。期间,有1家公司通过港交所聆讯。递表方面,上周,有4家公司向美国证监

亿腾医药二闯港交所 Samsara上市首日收涨7.39% 上周(12月13日-12月19日),5家公司在港股上市,6家公司在美股上市。期间,有1家公司通过港交所聆讯。递表方面,上周,有4家公司向美国证监 -

三维股份答北交所上市审查问询函 23个问题受关注 12月21日,资本邦了解到,新三板企业三维股份(831834 NQ)于近日发布了关于镇江三维输送装备股份有限公司向不特定合格投资者公开发行股票并

三维股份答北交所上市审查问询函 23个问题受关注 12月21日,资本邦了解到,新三板企业三维股份(831834 NQ)于近日发布了关于镇江三维输送装备股份有限公司向不特定合格投资者公开发行股票并 -

华夏行业景气混合基金怎么样?资产规模是多少? 公开资料显示,华夏行业景气混合基金全称是华夏行业景气混合型证券投资基金,成立时间为2017年02月04日,基金管理人为华夏基金。那华夏行业

华夏行业景气混合基金怎么样?资产规模是多少? 公开资料显示,华夏行业景气混合基金全称是华夏行业景气混合型证券投资基金,成立时间为2017年02月04日,基金管理人为华夏基金。那华夏行业 -

南方昌元转债a怎么样?今年以来涨幅为29.67% 公开资料显示,南方昌元转债a全称是南方昌元可转债债券型证券投资基金,成立于2018年12月25日,为债券型证券投资基金。那南方昌元转债a怎么

南方昌元转债a怎么样?今年以来涨幅为29.67% 公开资料显示,南方昌元转债a全称是南方昌元可转债债券型证券投资基金,成立于2018年12月25日,为债券型证券投资基金。那南方昌元转债a怎么 -

新农合可以报销生育险费用吗 新农合报销范围有哪些? 除了单位职工医保之外,还有一种新农合医保,主要是针对农民朋友的。我们都知道,职工医保生小孩可以报销的,那么新农合可以报销生育险费用

新农合可以报销生育险费用吗 新农合报销范围有哪些? 除了单位职工医保之外,还有一种新农合医保,主要是针对农民朋友的。我们都知道,职工医保生小孩可以报销的,那么新农合可以报销生育险费用 -

大成新锐产业混合基金怎么样?近1年涨幅为91.05% 公开资料显示,大成新锐产业混合基金全称是大成新锐产业混合型证券投资基金,成立于2012年03月20日。那大成新锐产业混合基金怎么样?属于什

大成新锐产业混合基金怎么样?近1年涨幅为91.05% 公开资料显示,大成新锐产业混合基金全称是大成新锐产业混合型证券投资基金,成立于2012年03月20日。那大成新锐产业混合基金怎么样?属于什 -

惊呆!这位最牛女保代保荐24个项目 超50%保代却“没活干”!两年人数已翻倍 【惊呆!这位最牛女保代保荐24个项目超50%保代却“没活干”!两年人数已翻倍】据中证协数据,两年前保代人数还只有3806人,近两年该群体...

-

跨年行情开启 中小盘股该怎么买?指数基金经理:单纯靠选股 将难获超额收益 【跨年行情开启中小盘股该怎么买?指数基金经理:单纯靠选股将难获超额收益】建信基金公司金融工程及指数投资部副总经理叶乐天、金融工...

-

大盘是否已调整结束、重拾升势? 昨天三大指数低开走高,全线反弹,上证最低3591,在30天线边企稳回升,最高上冲3627,收复3600关口,最终收在次高点3625,收出一根反包阳线。

-

中100万送100万 体彩顶呱刮虎年生肖票热销中 体彩顶呱刮虎年生肖系列票“虎虎生威”“锦虎贺岁”“寅虎”正在江苏体彩网点热销,20元面值的“虎虎生威”最高奖金达100万元。即日起至...

-

百万二等奖重现江湖后 体彩大乐透又送出1716万追加头奖 追加投注是体彩大乐透独有的投注方式,在同样中奖的情况下,可以有效提升奖金成色。大乐透第21139期,常州购彩者在追加的助力下,收获110万元

-

港股异动 | 京东方精电(00710)拉升近8% 车载AR-HUD产品明年将量产上市 京东方精电(00710)再度拉涨,盘中短暂升超11%。截至发稿,京东方精电涨7 57%,报9 81港元,成交额0 37亿港元。元宇宙产业链是当前市场关注的焦

-

光大证券高瑞东团队:新能源或成未来全球能源争夺焦点 【光大证券高瑞东团队:新能源或成未来全球能源争夺焦点】光大证券首席宏观经济学家高瑞东、分析师杨康发布研报称,全球气候议题推动了...

-

普利司通、佳通宣布轮胎价格调涨 【普利司通、佳通宣布轮胎价格调涨】普利司通美洲公司将于2022年2月1日提高普利司通和凡士通品牌商用轮胎的价格。普利司通和凡世通卡车和公共

-

中矿资源加拿大TANCO矿山首批自产2000吨锂辉石精矿起运回国 【中矿资源加拿大TANCO矿山首批自产2000吨锂辉石精矿起运回国】中矿资源加拿大TANCO矿山首批自产2000吨优质锂辉石精矿起运回国,以补充中矿资

-

惊呆!这位最牛女保代保荐24个项目 超50%保代却“没活干”!两年人数已翻倍 金领... 最新数据显示,投行金领人数已达7357人,两年时间近乎翻倍,保代的稀缺性在降低。据中证协数据,两年前保代人数还只有3806人,近两年该群体迅

-

浙江金融科技伦理委员会:消费者权益保护应成为科技平台的主动追求 日前,在2021中国普惠金融论坛期间的一场金融科技伦理座谈会上,中国社科院科学技术和社会研究中心主任、浙江金融科技伦理委员会学术委员段伟

-

广东省税务局:明星艺人、网络主播等年底前请主动报告和纠正涉税问题 【广东省税务局:明星艺人、网络主播等年底前请主动报告和纠正涉税问题】国家税务总局广东省税务局官网对明星艺人、网络主播纳税人发布...

-

温企“亚光科技”拟A股募资超5亿元 温企浙江亚光科技股份有限公司(亚光科技)正在奔赴A股市场的路上。近日,亚光科技预披露了招股书(申报稿),公司计划发行新股3350万股,要募资5

-

国家税务总局北京市税务局:网络主播抓紧自查并主动报告和纠正涉税问题 【国家税务总局北京市税务局:网络主播抓紧自查并主动报告和纠正涉税问题】国家税务总局北京市税务局12月22日发布公告:依法纳税是每一个公民

-

日本政府考虑将2022财年实质GDP增长预估上调至3.2% 【日本政府考虑将2022财年实质GDP增长预估上调至3 2%】日本打算将其对2022财年实质国内生产总值(GDP)增幅的预估上调至3 2%。日本在7月的年中

-

源达:热点再度轮动 反弹仍需谨慎! 【源达:热点再度轮动反弹仍需谨慎!】今日沪深两市指数整体呈现震荡反弹格局。三大指数全线高开,随后反弹力度不一,其中创业板指数和...

热门资讯

-

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice...

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice... -

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 S...

仙鹤股份三个扩建项目投资300亿 扩产10倍产能消化存风险 国内特种纸龙头仙鹤股份(603733 S... -

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以...

“固收+”基金呈现分化趋势 密集发行的同时也在不断的清退中 12月20日,资本邦了解到,2021年以... -

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全...

三季度采矿业产能利用率比上年同期上升2.1个百分点 据国家统计局官网消息,三季度,全...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...