长江策略:宽信用预期后续加码落地 市场后市不必悲观

1.历史上,主要有流动性改善以及经济预期改善两种方式走出市场底部:流动性改善下,由于结构景气度延续,前期强势板块依然强势;经济预期改善下,行情多为结构反转。

2.历史上,市场回暖后表现较好的行业,往往提前于市场表现出微观流动性改善。目前,电新、医疗领域似有微观流动性改善迹象,但中期走势仍需基本面验证。

3.宽信用预期后续加码落地,市场后市不必悲观。风格上,价值成长需均衡。行业配置,短期重点关注稳增长新旧动能组合地产、计算机。通胀链关注农产品链、油气链。

周度交流:微观流动性见底后的市场表现

近期市场波动相对较大,或主要是由外资流出带动国内股票市场流动性相对稀缺。历史上看,流动性稀缺形成的底部主要有流动性改善和经济预期改善两种方式走出底部。本周我们结合历史行情数据,回顾历史上市场底部反转时的市场结构,供投资者参考。

上周行业CJDI情绪热度分化,多数行业热度下行,必选消费及上游原材料热度上行,成长板块热度处于历史低位。截至周五,我们构建的情绪指标CJDI(扩散指数)读数分化,全A CJDI升至27%。用于度量市场宽度的观测指标:上证综指及HS300 3月读数上升,成交结构分散。框架模型下,全市场热度下行,成长板块热度处于历史低位,仍处于“超卖”状态。

本周讨论:微观流动性见底后的市场表现。1)当前股票市场微观流动性状况或已边际改善。超大单净流入情况逐步修复。2)历史上主要有流动性改善以及经济预期改善两种方式走出市场底部:流动性改善下,行业分化多具有延续性;经济预期改善下,市场行情多为行业反转。3)短期关注微观流动性改善方向,中期经济预期改善方向决定各行业景气度。短期流动性改善下,需监测微观流动性流向观察行业分化方向,当前电新、医疗保健等行业的微观流动性改善幅度相对较大;经济预期改善下,景气预期并未恶化的行业下行过程中跌幅相对有限,微观流动性或先行企稳。

行业配置:短期关注“稳增长”新旧动能组合

短期视角,关注“稳增长”新旧动能组合。旧动能领域,把握地产边际纠偏之下地产和银行的机会,新动能领域,紧密跟踪“数字经济”政策加码之下的计算机和通信细分行业。

主题配置:持续关注国改的深化

年度层面积极关注有股权激励意愿及方案的上市国企。

风险提示:

1. 国内政策出现重大调整;

2. 海内外局势发生较大变动。

(文章来源:长江策略)

关键词:

-

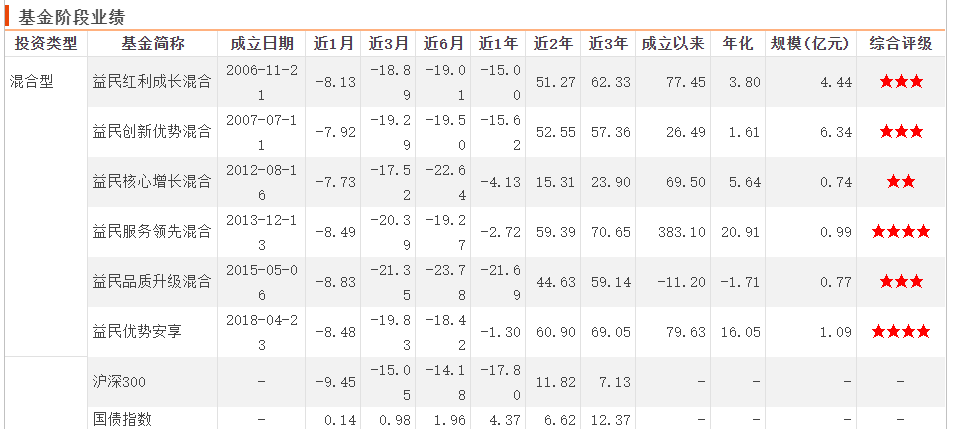

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元, -

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创

停牌一天后 富国首创水务REIT今日开市复牌 3月24日,资本邦了解到,继昨天停牌一天后,富国首创水务REIT于今日开市复牌。此前富国基金公告称,为了保护基金份额持有人利益,富国首创 -

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位

股票私募仓位创年内新低 超8成股票私募仓位低于5成 3月23日,资本邦了解到,私募排排网最新数据显示,截至3月11日,股票私募仓位指数为74 83%,环比下降了0 97%,并且创出年内新低。其中仓位 -

扎堆发布回购公告 36家A股公司发布股份回购方案 近来A股公司扎堆发布回购公告。同花顺数据显示,至21日记者发稿时为止,按董事会预案公告日统计,最近一周(15日~21日),有36家A股公司发布

扎堆发布回购公告 36家A股公司发布股份回购方案 近来A股公司扎堆发布回购公告。同花顺数据显示,至21日记者发稿时为止,按董事会预案公告日统计,最近一周(15日~21日),有36家A股公司发布

-

长江策略:宽信用预期后续加码落地 市场后市不必悲观 【长江策略:宽信用预期后续加码落地市场后市不必悲观】宽信用预期后续加码落地,市场后市不必悲观。风格上,价值成长需均衡。行业配置...

-

日本 截至3月25日当周 买进外国股票 246, 预期值-亿日元, 前值555亿日元 日本截至3月25日当周买进外国股票246,预期值-亿日元,前值555亿日元

-

用“天干地支、阴阳五行”预测股市 有人被降职 有人被扣全年奖金 打造流量密码的当下,千篇一律的模型预测分析思路后,“风水研报”总是能快速出圈,赚取足够的关注度。近期,针对部分证券公司从事发布...

-

生猪养殖龙头获机构资金青睐 北上+机构同时加仓仅3只 一夜之间3家上市公司停牌,这种情况或被终止上市。生猪养殖龙头获机构资金青睐,北上+机构同时加仓仅3只。

-

大手笔!20家银行拟分红近5000亿 长期投资价值凸显 “买银行股赚分红”靠谱吗? 尽管大部分银行股处于破净状态,但银行依然大方地掏出“真金白银”回报股东。在当前已披露2021年业绩报告的22家银行中,有20家银行公布...

-

日本 截至3月25日当周 外资买进日债 -23963, 预期值-亿日元, 前值90亿日元 日本截至3月25日当周外资买进日债-23963,预期值-亿日元,前值90亿日元

-

新传感器或彻底改变新冠筛查方式 美国约翰斯& 183;霍普金斯大学开发出一种新冠病毒传感器,可同时提高准确性和检测速度,有望彻底改变病毒检测方式。在29日《纳米快报》...

-

上海首笔人民币可持续发展挂钩国际银团贷款落地 总金额6亿元 据临港集团消息,3月29日,临港集团在临港新片区落地上海首单可持续发展挂钩国际银团贷款,总金额6亿元,币种为人民币,期限三年。此次银团由

-

贵州茅台正式跻身“千亿级营收俱乐部” 抛史上最高额度年度分红 继日前发布《2021年业绩快报及2022年第一季度主要经营数据公告》后,贵州茅台2021年年度年报正式出炉。随着成绩单的公布,贵州茅台正式跻身“

-

西部证券给予青岛啤酒买入评级:量价提升逻辑持续演绎 高端化成绩亮眼 西部证券03月31日发布题为《量价提升逻辑持续演绎,高端化成绩亮眼》的研报称,给予青岛啤酒(600600 SH)买入评级。

-

中国邮储银行发布重要公告!事关这些内容 3月30日晚间,邮储银行(601658)发布2021年度报告。报告期内公司经营业绩稳定向好,价值创造能力持续提升。报告期内,本行实现净利润765 32亿元

-

中国平安2021年归母营运利润稳健增长6.1% 3月17日,中国平安保险(集团)股份有限公司公布截至2021年12月31日全年业绩。2021年,公司整体业绩保持稳健增长,实现归属于母公司股东的营运利

-

光大银行去年净利434亿 同比增长14.73% 3月28日,光大银行召开业绩发布会,交出了2021年的发展答卷。该行行长付万军表示,2021年光大银行经营业绩再创历史新高、财富管理跨出新步伐、

-

长江策略:宽信用预期后续加码落地 市场后市不必悲观 【长江策略:宽信用预期后续加码落地市场后市不必悲观】宽信用预期后续加码落地,市场后市不必悲观。风格上,价值成长需均衡。行业配置...

-

据美国约翰斯·霍普金斯大学(JHU)数据显示,截至北京时间3月31日5时20分,美国累... 据美国约翰斯·霍普金斯大学(JHU)数据显示,截至北京时间3月31日5时20分,美国累计确诊新冠肺炎病例80050746例,累计死亡9793

-

韩国财政部长:国内外的通胀压力都在上升 韩国财政部长:国内外的通胀压力都在上升;如果国债收益率波动变得极端,将考虑采取债券市场稳定措施

-

据悉,欧佩克+联合技术委员会(JTC)将伍德麦肯兹咨询集团和能源研究和商业情报公... 据悉,欧佩克+联合技术委员会(JTC)将伍德麦肯兹咨询集团和能源研究和商业情报公司Rystad的报告作为评估原油产量和减产执行率的二手来源,

-

中证报头版:人民银行定调货币政策,结构性工具要积极做好加法 中证报头版:人民银行定调货币政策,结构性工具要积极做好加法;

-

经济日报金观平:把服务业纾困政策落到实处 经济日报金观平:把服务业纾困政策落到实处;

-

理财替代名不副实 “固收+”基金需回归初心 今年以来,市场股债双杀,“固收+”基金腹背受敌。据统计,截至3月29日,超九成“固收+”基金年内收益为负,近百只产品最大回撤超10%,...

-

盛京银行2021年净利润下滑65% 盛京银行在港交所发布2021年财报,去年该行实现营收154 67亿元,同比下降4 9%;实现净利润4 31亿元,同比下降65%;截至去年末,该行资产总额为

-

九江银行去年营收超百亿 零售贷款占比超过1/3 在港上市的九江银行披露的2021年度经营业绩显示,去年该行实现营业收入103 5亿元,同比增长1 5%;净利润同比增长4 4%至17 8亿元。截至去年末,

-

天工国际(00826)发布天工股份2021年业绩 归母净利润2034.32万元 同比增长67.87% 天工国际(00826)发布其74 02%附属公司江苏天工科技股份有限公司(天工股份)2021年度业绩,天工股份于2021年实现营业收入2 8亿元(人民币,下同)

-

经济日报金观平:把服务业纾困政策落到实处 【经济日报金观平:把服务业纾困政策落到实处】今年2月份,《关于促进服务业领域困难行业恢复发展的若干政策》印发,出台了43项具体政策...

-

新股提示:军信股份、金道科技今日申购 【新股提示:军信股份、金道科技今日申购】今日可申购军信股份和金道科技:军信股份发行市盈率22 91倍,申购代码为:301109,申购价格:34 81

-

兴发集团“腾笼换鸟”推动能级跨越 为积极响应国家“双碳”战略,抢抓新能源发展机遇,近日,兴发集团对白沙河化工园区实施“腾笼换鸟”战略,建设30万吨磷酸铁锂项目。笔...

-

首旅酒店:去年净利润扭亏为盈 新开店中特许加盟占比98% 2022年3月30日,北京首旅酒店(集团)股份有限公司(首旅酒店,600258 SH)发布2021年年报。财务数据显示,首旅酒店2021年营业收入61 53亿元(人民

-

发展氢能产业须警惕三大倾向 【经济日报评论:发展氢能产业须警惕三大倾向】据统计,迄今已有北京、上海、山东、湖北等超30个省市发布涉及氢能的规划和政策,明确氢...

-

标准普尔道琼斯将俄罗斯和白俄罗斯债券从11个指数中剔除 标准普尔道琼斯将俄罗斯和白俄罗斯债券从11个指数中剔除

-

3月30日ishares黄金持仓持平,ishares白银持仓增加45.96吨 3月30日ishares黄金持仓持平,ishares白银持仓增加45 96吨;

热门资讯

-

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终... -

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示...

70只社保基金重仓股曝光 连续持有长达9年以上! 3月28日,资本邦了解到,数据显示... -

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

8.467元/份!2022年首单公募REITs询价公告公布 备受市场关注的2022年首单公募REIT...

文章排行

图赏

-

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...