天风证券4月资产配置策略:喘息窗口 但需留一分清醒

1、宏观环境与政策状态

3月PMI受疫情影响回落至荣枯线下方,无论是金稳委还是两会表态看,目前经济下行压力仍大,但地产、稳增长、防疫已经开始向积极方向变化。政策方面,考虑到目前信用环境基本走平,要支撑5.5%增速目标难度较大,后续仍需政策进一步支持。配置方面,提高权益战术配置至高配,大盘股投资价值与前期持平,中盘股投资价值小幅回升,消费、成长风格投资价值小幅上升;维持利率债标配,下调高评级信用债至标配或低配,维持转债至低配;维持低配工业品,建议标配或低配农产品;低配做多人民币策略。建议仓位:权益(67%)>债券(18%)>商品(14%)>现金(1%)。

2、资产配置观点及建议

量化观点:3月各板块均出现较大回撤,金融、消费板块回撤幅度较小。行业方面,房地产、农林牧渔、医药生物等行业大幅跑赢,电子、家用电器、计算机等行业出现大幅回撤。我们基于TWO-BETA模型,并构建制造业活动指数作为代理变量,根据模型最新数据,天风制造业活动指数同比下行,现金流下行,折现率下行,模型建议4月配置成长、消费板块。

权益市场观点:3月中上旬市场继续探底,下旬弱反弹;海外冲击边际钝化,国内矛盾占主因。在此环境下,资金主要博弈三个方向:一是政策可能进一步放松的地产,二是通胀线的能源和农业,三是疫情线的医药。展望后市,短期逻辑:喘息窗口,但一波三折;中期逻辑:政策底之后,市场底关键在于——国内社融、海外缩表。从去年Q4到今年上半年,行业配置主线仍是困境反转,建议关注【猪肉】、【必选食品】、【汽车链条】、【旅游出行】,目前看,猪肉、旅游出行表现相对不错。后续汽车链条(EV、智能车、汽车零部件)、必选食品还可以重点关注。

债券市场观点:3月下旬金稳会召开后,央行加大公开市场投放力度,为市场营造了平稳宽松的流动性环境。后续来看,由于:1)经济面临新的下行压力,需要货币政策支持;2)物价和外围压力下对央行有所掣肘。4月资金面压力整体不大。考虑到宽信用,央行4月降准仍然可期;降息则需等Q1经济金融数据的进一步确认。债市目前交易重心仍然在政策端,后续可重点关注财政、地产和信用走势。预计4月15日之前长端利率继续维持震荡,4月15日之后,需结合数据与政策选择再做判断。配置方面,建议关注CD、资本补充工具、3年期债券品种的配置价值。

有色金属观点:受新能源车销量持续高增、不锈钢需求回暖、LME镍价持续创新高等影响,3月工业金属价格整体回暖;贵金属方面,俄乌和平谈判取得初步进展,削弱避险需求,同时季末资金流和美国2年期国债收益率攀升,带动美元走强,削弱黄金吸引力,贵金属价格整体震荡运行;稀土价格继续高位震荡,看好需求、政策、整合共振带来稀土价格高位中枢的持续性不断超预期;碳中和以及政策指引下新能源车需求向好将推动锂盐价格维持高位,国内钴原料短缺同时钴市总体需求强势下,钴价或继续窄幅高位震荡。

原油观点:通过分析页岩油公司的年度指引,资本开支和产量相关的指引数据可以看到,尽管资本开支增幅不小,但是产量增幅非常有限。页岩油行业面临:1)更多资本开支被用于前端钻井而不直接带来新增产量的环节;2)再投资比例持续下降;3)成本整体上升等问题。现金流用作资本开支的比例越来越低,难以实现额外产量增长以弥补俄罗斯造成的缺口,难担维系原油市场平衡重任。

农产品观点:目前我国部分粮食如大豆、玉米、小麦等仍需进口,对外依存度较高,受国际影响较大。而近期,俄乌地缘冲突、通货膨胀、气候变化等因素影响粮食可贸易量,需求刚性叠加粮食供给下降,预计多数粮食价格仍将持续走高,推荐关注农产品配置价值。除此之外,目前生猪价格低迷,后续产能去化有望加速,同时考虑传统消费淡季叠加新冠影响复工,供需偏松状态将加剧,预计生猪均价将低位震荡至4-5月,且可能进一步下探。

风险提示:稳增长政策兑现不及预期,流动性超预期收紧,变种毒株扩散超出预期,海外不确定性因素等。

(文章来源:天风证券)

-

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中 -

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任,

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任, -

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

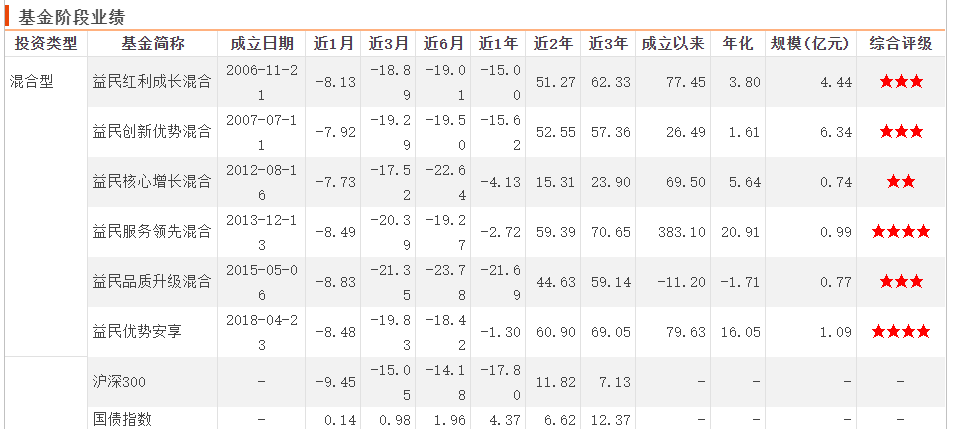

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中 -

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布

逾百家基金公司参与调研 超七成公司公布2021年财报 3月28日,资本邦了解到,自3月以来,在市场震荡之下,基金调研热情不减,逾百家基金公司参与了366家上市公司的调研,其中,超七成公司公布 -

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

一季度募资772亿元!可转债发行规模创三年同期新高 继重庆银行之后,再有金融股发行可转债,中银转债24日发行,募资78亿元。根据同花顺统计,截至24日,一季度以来可转债合计募资约772亿元,

-

天风证券4月资产配置策略:喘息窗口 但需留一分清醒 【天风证券4月资产配置策略:喘息窗口但需留一分清醒】3月PMI受疫情影响回落至荣枯线下方,无论是金稳委还是两会表态看,目前经济下行压...

-

银行信贷资产类信托监管持续收紧 银行信贷资产类信托监管持续收紧;

-

高薪金融业卷得更厉害?大型券商首席拼了 要求团队“研报轰炸 一直把客户炸吐为止” 【高薪金融业卷得更厉害?大型券商首席拼了要求团队“研报轰炸一直把客户炸吐为止”】“自己弄的东西,必须要疯狂轰炸,一直把客户炸吐...

-

以太坊回落至3400美元/枚下方,日内跌3.55% 以太坊回落至3400美元 枚下方,日内跌3 55%

-

中国地震台网自动测定:04月06日07时50分在四川宜宾市兴文县附近发生4.9级左右地震... 中国地震台网自动测定:04月06日07时50分在四川宜宾市兴文县附近发生4 9级左右地震,最终结果以正式速报为准

-

红宝丽:同类产品市场价格调整 一般公司产品也会根据市场情况及客户情况 以及原... 有投资者在投资者互动平台提问:尊敬的董秘,请问巴斯夫和陶氏等相关竞争对手将于4月1日开始相关产品涨价,贵公司有提价方面的计划吗?...

-

华西证券给予盐津铺子买入评级:21Q4经营改善 22年调整后再出发 华西证券04月05日发布研报称,给予盐津铺子(002847 SZ,最新价:61 48元)买入评级。评级理由主要包括:1)Q4经营改善,转型升级初见成效;2)聚

-

油脂板块在原油带动下走强 假期外盘棕榈油涨近6% 油价小幅回升对化工品提振或有限清明节假期期间,外盘原油先涨后跌,总体表现偏强,带动油脂整体走高,工业品多小幅走高,贵金属则延续...

-

资本市场悲观预期或已扭转 二季度仍聚焦“稳增长” 在刚刚过去的一季度,A股市场经历了内外因素的重重挑战,三大股指全线收跌,市场资金整体持观望态势。展望二季度,大多数机构认同的观点...

-

4月6日四大证券报精华摘要:清明档票房同比骤减86% 不足五成影院开业欲“绝地求生” 【证券日报】巩固两板合并成果进一步提升深圳股市吸引力今年4月6日,深圳主板市场和中小板市场合并满一周年。合并一年来,深圳主板市场...

-

华泰证券:核心扰动由外转内 股市政策底隐现 市场底不远 【华泰证券:核心扰动由外转内股市政策底隐现市场底不远】国内如何应对三重压力、外部美联储加息仍是主线,但4月市场仍面临疫情反复、俄...

-

经济日报:保护未成年人免受电子烟侵害 【经济日报:保护未成年人免受电子烟侵害】经济日报发文称,近期,公安部等4部门联合印发《清理整治向未成年人销售电子烟严厉打击涉电子...

-

中金:房地产板块当前六大关键问题 如何把握地产股投资机会? 【中金:房地产板块当前六大关键问题如何把握地产股投资机会?】我们认为短期地产股主导逻辑仍以政策博弈为主,建议投资者在观察到重点...

-

德国提出在2035年前实现无化石燃料能源的计划 德国提出在2035年前实现无化石燃料能源的计划

-

4月6日国内四大证券报纸、重要财经媒体头版头条内容精华摘要 【四大证券报纸、重要财经媒体头版头条摘要】境外上市相关规定修订,完善跨境监管合作安排;数字人民币试点再扩围,应用场景有望持续拓...

-

【热点消息回顾】美联储布雷纳德预计将稳步加息并迅速缩表,鸽派转鹰震动市场 【热点消息回顾】美联储布雷纳德预计将稳步加息并迅速缩表,鸽派转鹰震动市场;

-

德国递交关于到2035年淘汰化石能源的计划 德国递交关于到2035年淘汰化石能源的计划。

-

中国石化驻津加油站高质量提供油品保障 2022年4月7日是中国石化第12个质量日。中国石化天津石油以“提高质量管理体系运行的有效性,助力中国石化高质量发展”为主题,启动2022...

-

3月中国大宗商品指数环比微升至100.9% 行业预期持续向好 中国物流与采购联合会5日发布数据显示,3月份中国大宗商品指数(CBMI)为100 9%,较上月上升0 1个百分点,显示当前国内大宗商品市场需求有所回升

-

美国财长耶伦表示 将敦促开发银行扩大应对粮食安全影响的途径 美国财长耶伦表示,将敦促开发银行扩大应对粮食安全影响的途径;鼓励开发银行帮助各国动员私人资本,用于提高能源效率和非化石燃料能源...

-

发改委摸底研判一季度经济形势 【发改委摸底研判一季度经济形势】据悉,近期国家发展改革委展开密集摸底,地方发展改革委也陆续召开分析座谈会,研判一季度经济运行,...

-

美股三大指数集体收跌 纳指大跌2.26% 科技股跌幅居前 美股三大指数集体收跌,道指跌0 8%,标普500指数跌1 25%,纳指跌2 26%,科技股跌幅居前,英伟达、阿斯麦跌超5%,特斯拉、科休半导体跌超4%,亚

-

新股提示:安达智能今日申购 【新股提示:安达智能今日申购】今日可申购安达智能,安达智能发行市盈率39 59倍,申购代码为:787125,申购价格:60 55元,单一账户申购上限0

-

227家上市公司触及退市红线 涉及重大违法类企业占近一半 【227家上市公司触及退市红线涉及重大违法类企业占近一半】2022年以来,强制退市的相关规定正逐步将一些上市公司从资本市场淘汰出局。数据显示

-

4月5日ishares黄金持仓增加0.6吨,ishares白银持仓增加43.09吨 4月5日ishares黄金持仓增加0 6吨,ishares白银持仓增加43 09吨;

-

美国参议员要求美国联邦贸易委员会(FTC)调查美国西海岸的石油价格 美国参议员要求美国联邦贸易委员会(FTC)调查美国西海岸的石油价格

-

截止4月5日,全球最大的黄金ETF-SPDR Gold Trust的黄金持仓量1087.3吨,较上一交易日减少2.68吨 截止4月5日,全球最大的黄金ETF-SPDRGoldTrust的黄金持仓量1087 3吨,较上一交易日减少2 68吨

-

世界银行下调亚太地区经济增长预期至5% 世界银行下调亚太地区经济增长预期至5%;

-

巴西报告新增27331例新冠肺炎确诊病例,新增216例死亡病例 巴西报告新增27331例新冠肺炎确诊病例,新增216例死亡病例

-

数字人民币试点地区扩围 人民银行日前召开的数字人民币研发试点工作座谈会透露,有序扩大数字人民币试点范围,在现有试点地区基础上增加天津市、重庆市、广东省...

热门资讯

- 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

-

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公... -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年... -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终...

文章排行

图赏

-

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...