云南发布三年新能源电池行动计划 锰电池站上风口

锂电重地呼之欲出,云南省发布三年行动计划,锰电池站上风口。

云南省发布三年新能源电池行动计划

锰电池站上风口

云南省人民政府近日印发新能源电池产业发展三年行动计划(2022-2024年):力争到2022年、2023年、2024年,分别实现产值200亿元、500亿元、1000亿元,年产值平均增幅均超一倍。

云南省发展的新能源电池产业的优势在于锂矿、磷矿等资源储备丰富,水电类绿色能源充足。该规划提出,以新能源电池材料为重点,到2024年,新能源电池关键材料产业规模明显壮大,磷铁系、高镍系、锰系正极材料、湿法隔膜材料等国内市场占有率稳步提高,形成100万吨正极材料、50万吨负极材料、15亿平方米电池隔膜、20万吨电解液、9万吨铜箔的产能规模。

此外,规划称,发挥省内磷、锰化工优势,将发展磷系、锰系正极材料作为推动精细化工产业链的重要举措,重点发展磷酸铁锂、磷酸锰锂、磷酸锰铁锂、三元(镍钴锰)等正极材料。

云南省的发展规划正顺应了锂电创新趋势,重点提到了磷酸锰锂、磷酸锰铁锂这类锰系正极材料。日前,在特斯拉柏林超级工厂开工仪式上,马斯克表示,特斯拉目前正在开发更多材料制造电池,目前看到了锰基阴极电池的化学潜力。

概念股业绩亮眼

龙头毛利和净利均创5年新高

动力电池技术革命有望带来更多锰需求。中信证券认为,锰将成为“不容忽视的第四种电池金属”。受益于三元正极材料和锰酸锂材料出货量的快速增长,预计2025年锂电正极材料用锰量将超过30万吨,2021-2025年复合增长率为32%。

随着新型锰基正极材料的渗透率提升,中信证券预计锂电池用锰量将出现激增,至2035年有望增至130万吨以上,超过2021年的10倍。率先发力新型锰基正极材料研发生产的企业、业务向下游电池材料延伸的锰产品制造商预计将深度受益。

证券时报·数据宝统计,布局锰基电池产业链的上市公司有14家。今年以来,红星发展、湘潭电化、德方纳米的股价累计上涨幅度超10%。

资金面上,3月以来,容百科技、德方纳米、当升科技、国轩高科均获得北上资金超亿元净买入,容百科技和德方纳米的北上资金净买入额居前,分别达到6.99亿元和4.17亿元。

德方纳米的锰铁锂布局行业领先,磷酸锰铁锂2022年下半年有望小批量出货,2023年10万吨产能释放,有望大规模量产。公司2021年业绩全面转亏为盈,其中2021年第四季度中,营业收入达到25.71亿元,为全年最高。公司2021年毛利率和净利率分别为28.85%和16.61%,均增加约6个百分点,两个指标创近5年以来最高。

容百科技在年报中表示,公司积极开展钠离子电池锰铁普鲁士白及层状氧化物正极材料的技术迭代与产线建设,预计2022年实现吨级产出,2023年百吨级规模产出;同时推进高电压镍锰酸锂、富锂锰基、磷酸锰铁锂正极材料等中试工艺开发,加速前沿正极材料的产业化进程。

目前,根据年报或业绩预告下限数据来看,德方纳米、湘潭电化、容百科技、红星发展、百川股份、当升科技、宁德时代的2021年业绩呈现翻倍增长。

(文章来源:证券时报)

-

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市 -

财报静默期后港股市场回购潮汹涌 回购金额环比上涨 4月2日,资本邦了解到,财报静默期后,港股市场上回购潮汹涌。Choice数据显示,2022年一季度,共有114家港股公司进行股票回购,回购总量为1

财报静默期后港股市场回购潮汹涌 回购金额环比上涨 4月2日,资本邦了解到,财报静默期后,港股市场上回购潮汹涌。Choice数据显示,2022年一季度,共有114家港股公司进行股票回购,回购总量为1 -

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中 -

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任,

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任, -

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

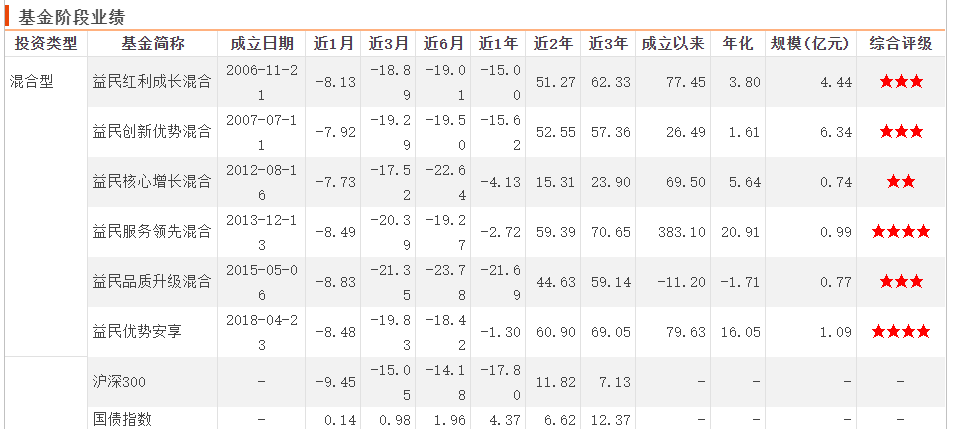

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

-

云南发布三年新能源电池行动计划 锰电池站上风口 【云南省发布三年新能源电池行动计划锰电池站上风口(附股)】云南省人民政府近日印发新能源电池产业发展三年行动计划(2022-2024年):力争到20

-

外资流出加剧?不存在!外汇局:证券投资项下跨境资金波动在可控范围 外资流出加剧?不存在!外汇局:3月跨境资金流入总体回升,证券投资项下跨境资金波动在可控范围。

-

接力贷重出江湖 广州首套房贷最低已降至LPR基准 【接力贷重出江湖广州首套房贷最低已经降至LPR基准】广州已经有银行再次启动了“接力贷”,据了解“接力贷”的主贷款人年龄需要在18到65...

-

华盛昌:公司实时荧光定量PCR分析仪正在积极申请办理国内注册手续 该产品属于第三... 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司新原检测设备提交注册已经较长时间没有结果,是不是公司设备不符合注册规定不能...

-

腾远钴业:预计2022年第一季度净利润约4.11亿元~5.03亿元 同比增长38.83%~69.68% 腾远钴业(SZ301219,收盘价:158 68元)4月7日晚间发布业绩预告,预计2022年第一季度归属于上市公司股东的净利润约4 11亿元~5 03亿元,同比增长

-

连年强行巨额关联交易惹祸 “股改钉子户”SST佳通拉响退市警报 “股改钉子户”SST佳通(600182 SH),可能被实施退市风险警示。SST佳通4月6日公告。根据会计师事务所对财报审计报告初稿出具的初步意见...

-

4月7日晚间影响市场重要政策消息速递(附新闻联播集锦) 六部委点名绿氢规模化应用“深度脱碳尖兵”踏上爆发起点7日,工信部、国家发改委等六部委联合发布了《关于“十四五”推动石化化工行业高...

-

博创科技:实际控制人拟变更为长飞光纤 【博创科技:实际控制人拟变更为长飞光纤】博创科技(SZ300548)4月7日晚间发布公告称,上述事项全部完成后,长飞光纤可以支配上市公司表决权的

-

申通快递:网格仓业务是公司孵化短链配送能力的一项重点业务 每经AI快讯,有投资者在投资者互动平台提问:公司有社区团购业务联系吗?申通快递(002468 SZ)4月7日在投资者互动平台表示,网格仓业务是公司孵

-

IEA抛储冲击原油供需格局 国内原油期价跌6.71% 4月7日,上期所原油期货主力合约收于628 7元 吨,大幅下跌6 71%,为3月16日以来该合约最大单日跌幅。对此,东证衍生品研究院能源高级分析师安

-

安洁科技:一季度净利同比预增1567%-2123% 【安洁科技:一季度净利同比预增1567%-2123%】安洁科技(002635)4月7日晚间发布业绩预告,预计2022年一季度归母净利7500万元-1亿元,同比增长15

-

欧洲央行会议纪要:许多委员希望立即采取进一步正常化措施 欧洲央行会议纪要:许多委员希望立即采取进一步正常化措施

-

欧洲央行会议纪要:其他委员倾向于“观望”的态度 欧洲央行会议纪要:其他委员倾向于“观望”的态度

-

欧洲央行会议纪要:一些委员希望确定资产购买计划的确切日期 欧洲央行会议纪要:一些委员希望确定资产购买计划的确切日期

-

欧洲央行会议纪要:资产购买计划在夏季结束可以为第三季度的加息铺平道路 欧洲央行会议纪要:资产购买计划在夏季结束可以为第三季度的加息铺平道路

-

欧元区长期通胀预期指标触及2013年2月以来的最高水平,为2.3401% 欧元区长期通胀预期指标触及2013年2月以来的最高水平,为2 3401%

-

八连板新股5天3次登上龙虎榜 知名游资苏州帮、“著名刺客”榜上有名! 次新股今日表现活跃,盛航股份4连板,鹿山新材8连板,创业板中的纽泰格2连板,汇通集团、泰恩康收获首板。不过次新股的炒作,往往都是在...

-

市场真不差钱!单只REIT获700亿巨资认购 华夏中国交建REIT缘何如此吸金 【市场真不差钱!单只REIT获700亿巨资认购华夏中国交建REIT缘何如此吸金?】备受市场关注的2022年首单公募REITs——华夏中国交建REIT在4月7日

-

交易系统故障酿大错 首创证券接罚单 应急处置过程删除相关日志及数据 4月7日,北京证监局官网显示,因在2021年交易系统发生较大信息安全事件且应急处理不当,首创证券于4月1日被北京证监局采取责令整改的行政监管

-

价格突破!化肥重要原料大涨超70% 超六成概念股净利润翻倍增长(名单) 【价格新突破!化肥重要原料大涨超70%超六成概念股净利润翻倍增长(名单)】机构预计2022年上半年国内硫磺价格或将保持高位运行,硫磺行业有望

-

年报冲刺披露 各板块龙头获机构高度关注!高成长潜力股名单来了 【年报冲刺披露各板块龙头获机构高度关注!高成长潜力股名单来了】证券时报& 183;数据宝统计,在4月1日至7日的三个交易日内,62家机构...

-

天津证监局召开2022年辖区债券监管工作会议 4月7日,天津证监局召开2022年辖区债券监管工作会议。会议传达了2022年证监会系统工作会议、债券监管工作会议精神,分析了辖区交易所债券市场

-

松井股份接受4家机构调研!短期主力资金净流出 或存在资金分歧 松井股份于2022年4月6日接受4家机构调研。其中基金管理公司3家,寿险公司1家,基于此调研事件,我们发现最近5个交易日,该公司的主力资金流向

-

锐新科技:2021年度净利润约7570万元 同比增加15.14% 锐新科技(SZ300828,收盘价:22 11元)4月7日晚间发布年度业绩报告称,2021年营业收入约5 75亿元,同比增加55 91%;归属于上市公司股东的净利润

-

之江生物核酸检测再上台阶 “青耕一号”获批上市 根据国家药品监督管理局平台公布信息,上海之江生物科技股份有限公司经过不断的技术探索与实践优化,其自主研发的高通量全自动核酸检测...

-

北京新挂出4宗预申请地块 丰台右安门地块起始价约74.7亿元 【北京新挂出4宗预申请地块丰台右安门地块起始价约74 7亿元】据北京市规划和自然资源委员会披露,4月6日-4月7日,北京新挂出4宗预申请地块。其

-

十大券商策略观点汇总:A股“政策底”已夯实 两大板块获重磅推荐 短期内,十家券商认为“政策底”已经夯实,市场仍在震荡筑底阶段。十大券商策略——行业配置券商主要推荐稳增长和通胀受益板块。

-

盾安环境:公司批准的有效对外担保累计金额为15.9亿元 盾安环境(SZ002011,收盘价:9 23元)4月7日晚间发布公告称,本次批准的对外担保总额为8 4亿元,占公司2021年末经审计净资产的48 4%,总资产的1

-

长飞光纤:拟收购博创科技控制权 【长飞光纤:拟收购博创科技控制权】长飞光纤公告,拟通过协议转让方式以40元 股的价格受让博创科技12 72%股份,股份转让的总价款为10 28亿元

-

世界卫生组织:三分之二的非洲人可能已经接触过新冠病毒 世界卫生组织:三分之二的非洲人可能已经接触过新冠病毒

热门资讯

-

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情...

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情... -

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行...

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行... - 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

-

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

文章排行

图赏

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...