浙商证券给予西部超导买入评级:高温合金后起之秀 三大业务高增长

来源:每日经济新闻 时间:2022-01-14 19:37:21

浙商证券01月14日发布研报称,给予西部超导(688122.SH,最新价:82.49元)买入评级。评级理由主要包括:1)主营超导材料/钛合金/高温合金,过去三年收入/净利润复合增速 39%/66%;2)钛合金:四代军机+导弹/舰船/民航齐助推,2021-2023年收入复合增速33%。风险提示:原材料价格波动风险、下游列装速度不及预期等风险。

AI点评:西部超导近一个月获得1份券商研报关注,买入1家。

(文章来源:每日经济新闻)

-

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

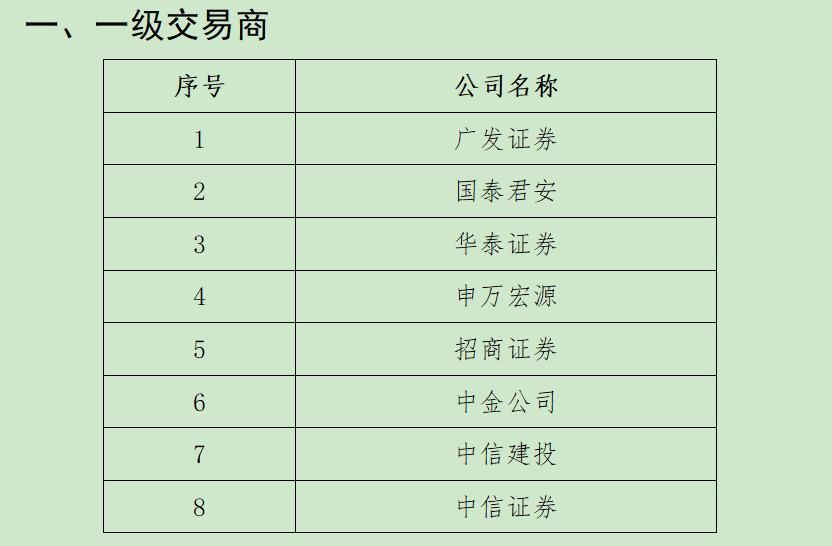

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南 -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿 -

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

-

浙商证券给予西部超导买入评级:高温合金后起之秀 三大业务高增长 浙商证券01月14日发布研报称,给予西部超导(688122 SH,最新价:82 49元)买入评级。评级理由主要包括:1)主营超导材料 钛合金 高温合金,过去

-

盘点2021中国医保 【盘点2021中国医保】据国家医保局最新消息,截至2021年末,全国基本医疗保险参保人数13 6亿人,参保率稳定在95%以上。全年基本医疗保险基金总

-

中国东航:去年12月旅客周转量同比下降31.41% 每经AI快讯,中国东航(600115)1月14日晚间公告,2021年12月公司客运运力投入(按可用座公里计)同比下降20 66%,旅客周转量(按客运人公里计)同比

-

上海电力:2021年完成合并口径发电量同比增21.57% 【上海电力:2021年完成合并口径发电量同比增21 57%】1月14日,上海电力公告,2021年全年,公司完成合并口径发电量597 42亿千瓦时,同比上升21

-

*ST新亿及实际控制人收到立案告知书 1月14日晚间,*ST新亿(600145)发布公告称,公司于2022年1月14日收到中国证券监督管理委员会新疆监管局(以下简称“新疆证监局”)邮件发送的《立

-

金陵饭店:子公司江苏金陵食品采用预制菜的生产模式 【金陵饭店:子公司江苏金陵食品采用预制菜的生产模式】经公司自查,公司控股子公司江苏金陵食品科技有限公司是一家主要从事金陵食品研...

-

上海数码通公司违法商业贿赂被罚 为永鼎股份子公司 近日,上海市市场监督管理局网站公示的行政处罚决定书(沪市监闵处〔2022〕122020001584号)显示,上海数码通宽带网络有限公司因贿赂利用职权或

-

[路演]采纳股份:公司在研项目共计11项 采纳股份(301122)首次公开发行股票并在创业板上市网上路演2022年1月14日(星期五)在全景网举办,海通证券投资银行总部高级副总裁,保荐代表人钟

-

证监会就《重要货币市场基金监管暂行规定(征求意见稿)》公开征求意见 【证监会就《重要货币市场基金监管暂行规定(征求意见稿)》公开征求意见】为完善重要货币市场基金监管,保护基金投资者合法权益,我会研...

-

银保监会组织开展保险资金运用关联交易专项检查 【银保监会组织开展保险资金运用关联交易专项检查】中国银保监会印发《关于开展保险资金运用关联交易专项检查的通知》,决定于2022年在全国范

-

国风塑业:2021年净利同比预增144% 【国风塑业:2021年净利同比预增144%】国风塑业(000859)1月14日晚间公告,2021年公司预盈约2 8亿元,同比增长144%。报告期内,公司加快推进向

-

中国证监会启动货银对付改革 【中国证监会启动货银对付改革】今日,中国证监会正式启动货银对付(以下简称DVP)改革,就拟修订的《证券登记结算管理办法》向市场公开征...

-

中国中免:预计2021年净利同比增长54%至66% 【中国中免:预计2021年净利追溯后同比增长54%至66%】中国中免公告,公司2021年度预计实现的归属于上市公司股东的净利润约为94亿元至101亿元,

-

如何看待港股、新能源投资机会?绩优百亿私募大佬详述投资感悟 【如何看待港股、新能源投资机会?……绩优百亿私募大佬详述投资感悟】做投资的人,在自然生命结束和彻底退出这个行业之前,都不能轻言...

-

北向资金今日净买入2.82亿 净卖出中信证券7.53亿 【数据】北向资金今日净买入2 82亿元,净买入国轩高科3 99亿元、德方纳米3 67亿元,净卖出中信证券7 53亿元、爱尔眼科3 78亿元。

-

银保机构迎更严关联交易监管!关注新型关联交易 严禁关联交易转移套取资金 公开征求意见后,银保监会今日正式发布《银行保险机构关联交易管理办法》(以下简称“《管理办法》”),共七章六十八条,包括总则、关联...

-

A股最新估值表(截至2022年1月14日) 【A股最新估值表(截至2022年1月14日)】本周,医药生物、电力设备行业出现反弹,周涨幅依次为2 41%、2 13%。数据显示,医药生物行业最新PE(剔

-

2022年A股首只翻倍股诞生 澄清不存在保密配方后开开实业继续冲高 业绩预增来自补... 继昨日盘中涨停又跳水后,1月14日,开开实业(600272 SH)再度涨停,10个交易日内获得9个涨停,累计涨幅为121 18%。值得一提的是,此番“暴涨”

-

七丰精工回复二轮问询 销售收入核查程序充分性等受关注 1月13日,资本邦了解到,新三板企业七丰精工(873169 NQ)于近日收到了关于七丰精工科技股份有限公司公开发行股票并在北交所上市申请文件的第

七丰精工回复二轮问询 销售收入核查程序充分性等受关注 1月13日,资本邦了解到,新三板企业七丰精工(873169 NQ)于近日收到了关于七丰精工科技股份有限公司公开发行股票并在北交所上市申请文件的第 -

存行贿行为 ?爱尔眼科陷“回扣”风波近半年股价惨遭腰斩 被称为眼茅的爱尔眼科(300015 SZ)再次被推上风口浪尖。近日,微博用户急诊向日葵艾芬发文质疑爱尔眼科存在行贿行为。爱尔眼科随后进行了回

存行贿行为 ?爱尔眼科陷“回扣”风波近半年股价惨遭腰斩 被称为眼茅的爱尔眼科(300015 SZ)再次被推上风口浪尖。近日,微博用户急诊向日葵艾芬发文质疑爱尔眼科存在行贿行为。爱尔眼科随后进行了回 -

因赛集团“急切”出海16倍溢价认购 承诺扣非净利5年增两倍 急着切入品牌出海业务的因赛集团,不惜出高价认购。1月10日,因赛集团(300781 SZ)公告称,公司出资1亿元认购征鸟出海新增的注册资本,对应

因赛集团“急切”出海16倍溢价认购 承诺扣非净利5年增两倍 急着切入品牌出海业务的因赛集团,不惜出高价认购。1月10日,因赛集团(300781 SZ)公告称,公司出资1亿元认购征鸟出海新增的注册资本,对应 -

河南省消协对“辛巴假燕窝事件”提起公益诉讼:退赔7971万余元 【河南省消协对“辛巴假燕窝事件”提起公益诉讼:退赔7971万余元】据了解,河南省消费者协会此次所提起的消费民事公益诉讼的诉求为:北...

-

密集暂停大额申购!新年伊始 这类基金出手了 今日,又有多家基金公司宣布暂停旗下债券基金的大额申购业务。而自2022开年以来,已有上百只债券基金公告暂停大额申购。业内表示,近期投资者

-

超10000亿!激增49%!这类基金火了 中国基金报记者秦薇伊万近年来,全球经历诸多环境气候事件,加上疫情这只“黑天鹅”,让ESG(环境、社会及管冶)基金成为全球资本市场关注...

-

果然“一字跌停”!实控人遭立案调查 杨幂曾代言! 昨日晚间,*ST金洲公告称,因涉嫌信息披露违法违规,实控人被立案调查。根据公告,该实控人已辞去公司任职,同时,证券事务代表其因个人...

-

屈臣氏直播间主播辱骂消费者:为了一分钱的东西 像疯狗一样咬人 据铁骥视频科技频道报道,据悉,屈臣氏于1月11日在某平台推出面膜优惠活动,消费者能用1分钱的价格买到一盒面膜。截至目前,仍有很多消费者没

-

天华超净去年预盈9亿 锂电业务成新利润增长点 下游锂电材料需求正盛,带动天华超净(300390 SZ)盈利能力再次提升。1月11日晚间,天华超净披露业绩预告,公司预计2021年度实现归属于上市公

天华超净去年预盈9亿 锂电业务成新利润增长点 下游锂电材料需求正盛,带动天华超净(300390 SZ)盈利能力再次提升。1月11日晚间,天华超净披露业绩预告,公司预计2021年度实现归属于上市公 -

中青宝0元关联收购元宇宙公司 再成市场焦点 0元购买实控人的元宇宙公司,中青宝(300052 SZ)再一次成为市场焦点。根据收购方案,中青宝全资子公司中青宝香港拟向公司实控人李瑞杰购买其

中青宝0元关联收购元宇宙公司 再成市场焦点 0元购买实控人的元宇宙公司,中青宝(300052 SZ)再一次成为市场焦点。根据收购方案,中青宝全资子公司中青宝香港拟向公司实控人李瑞杰购买其 - 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

-

九强生物:公司股子公司迈新生物有胃幽门螺旋杆菌检测产品 每经AI快讯,有投资者在投资者互动平台提问:请问公司的新冠检测试剂和九安医疗的有什么区别?公司的抗原卡都有哪些大公司在使用,幽门...

热门资讯

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

- 银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

- 两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...