恒力石化:提升新材料业务动能 打造“第二成长曲线”

恒力石化董事长范红卫日前在接受中国证券报记者专访时表示,公司在持续巩固并扩大上游以“炼化+乙烯+煤化”为产业载体的“大化工”板块优势的同时,将进一步加快下游新材料业务板块发展,持续提升新材料业务发展动能,打造“第二成长曲线”,加快向“平台化+新材料”发展模式升级,将公司发展成为一流的平台型化工新材料研发与制造企业。

加码布局

在丰富的上游“化工原料库”支撑下,恒力石化正加快布局下游高端新材料。1月26日晚,恒力石化公告称,下属公司恒力石化(大连)新材料科技有限公司拟投资约240亿元建设160万吨/年高性能树脂及新材料项目、年产260万吨高性能聚酯工程,向精细化工新材料下游再扩张。据测算,两大项目达产达效后,预计可实现年销售收入420亿元,年均净利润达77亿元。

在锂电隔膜领域,恒力石化同样加大布局力度。2021年12月26日,恒力石化举行湿法隔膜生产线设备采购签约仪式。根据协议,公司旗下康辉新材料将引进日本芝浦机械株式会社和青岛中科华联新材料股份有限公司共计12条湿法锂电池隔膜生产线,年产能达16亿平方米。

上述项目投资正是恒力石化近年来着力推动新材料产业布局的缩影。“面向市场所需,发挥自身所长,着力推进下游产品稳步扩产,打造精细化工产业链,是公司今后的一个重要发展方向。”恒力石化董事长范红卫说。

基于此,近年来,恒力石化新材料产业布局不断加速。当前,恒力石化新材料业务板块主要分布在差异化聚酯纤维产品、功能性薄膜产品、工程塑料产品和PBS/PBAT可降解新材料产品等高研发属性领域。

以康辉新材料为例,它是恒力石化新材料业务重要发展平台之一。目前,康辉新材料已成为国内最大的中高端MLCC离型基膜生产企业,国内市场占有率超过65%,有效填补了市场空白,并出口日韩等海外高端市场。康辉新材料也是国内唯一、全球第二家能够在线生产12纳米涂硅离型叠片式锂电池保护膜的企业。

此外,康辉新材料在营口基地建有年产24万吨PBT工程塑料产能,是国内最大的PBT生产商,主要应用于汽车配件、聚合物合金、光缆保护套、电子电器等产业领域。康辉新材料同样在BOPET和PBAT等产品领域拥有较大产能布局。恒力石化凭借康辉新材料的新项目支撑,将成为全球最大的功能性薄膜、功能性塑料和生物可降解新材料生产基地。

为进一步拓展下游新材料产业链版图,恒力石化正在建设500万吨/年PTA项目,80万吨/年功能性聚酯薄膜、功能性塑料项目,45万吨/年PBS类生物降解塑料项目,150万吨/年绿色多功能纺织新材料项目,30万吨己二酸化工新材料配套项目等。这些项目今明两年投产后将持续贡献业绩增量。

优势显著

近年来,恒力石化通过打造2000万吨/年炼化一体化项目、500万吨/年现代煤化工装置、150万吨/年全球单体最大乙烯项目和5套行业单体最大合计1160万吨/年的PTA装置四大产能集群,打通了上游的“卡脖子”业务环节与原料供给瓶颈,构筑形成了“油煤化”深度融合的“大化工”战略支撑平台。

在范红卫看来,在大的全产业链运营框架下,继续保持强有力的竞争优势、挖掘更多新的盈利点是公司今后发展要重点思考的问题。在产业链拉长后,公司要做的就是充分发挥上游产业链优势,围绕下游产品做宽、做深产业链,建立新的竞争优势。

业内人士表示,以2000万吨/年炼化一体化项目为代表的大项目,大力拓展了恒力石化上下游一体化高端产能,推动公司实现从“一滴油”到“一根丝”全链条战略布局。而在全产业链平台的规模优势、技术优势、研发优势支撑下,恒力石化向新材料业务进军具有得天独厚的优势。

以恒力石化进军锂电隔膜领域为例,中金公司表示,化工企业进入新能源材料领域具备资源和低成本规模化生产等优势。盈利能力较强的传统化工企业在一体化产业链、工程化能力、化工合成、规模化生产等方面具备明显优势,并逐步积累了各自领域大规模低成本制造的核心竞争力。特别是新能源材料生产所用的主要原材料为化工原料、金属等,传统化工企业可以基于其具备的资源、产品(副产品)等优势向新能源材料领域延伸并建立成本优势。

同样,此次拟投建的160万吨/年高性能树脂及新材料项目将利用恒力(大连长兴岛)产业园现有炼化、煤化和化工原料与产品进行进一步深加工,将上游化工平台产出的原料、中间品、大宗品转化为各类高附加值的化工新材料产业链产品。

范红卫表示,新材料产业是战略性、基础性产业,也是高技术竞争的关键领域。恒力石化具备“大化工平台”和“新材料延伸”的体系化产业格局,拥有更为独特和全面的平台整合优势与行业带动能力。这两大板块发展完全可以相辅相成,相互促进。

一方面,公司通过做大和完善中上游产业布局,不断扩大高端化工原材料的产业支撑和发展基础作用,进一步提高上游“大化工”的平台作用和运作效率,为未来下游各类新材料业务的持续拓展预留空间。

另一方面,通过做精和强化下游,推动技术研发线路越来越精,拳头产品和专业领域越来越多,瞄准芳烃下游的聚酯、类聚酯新产品以及烯烃下游的精细化工、特种新材料的应用新方向和新市场,巩固传统市场优势,全面对接市场所需,抢占优质赛道。

市场广阔

当前,随着“双碳”目标的实施、制造业的转型升级及消费结构的变迁,国内可再生能源、新能源汽车、5G技术、消费电子及集成电路等产业快速发展。这也将带动相关化工新材料需求提升,未来市场空间巨大。

中金公司认为,在“双碳”目标指引下,传统化工品产能扩张受限,新能源板块符合政策和产业发展趋势且市场规模持续快速增长,预计新能源材料领域有望成为化工企业产业链延伸的重要方向。

恒力石化的160万吨/年高性能树脂及新材料项目就瞄准我国新能源、新消费与硬科技快速发展催生的短缺性新材料需求缺口。根据可行性研究报告,经测算,项目达产达效后预计可实现年均营业收入253.75亿元、年均利润总额91.52亿元、年均净利润68.64亿元。

恒力石化的年产80万吨功能性聚酯薄膜、功能性塑料项目将生产国内紧缺、差别化、高附加值的产品,满足客户对中高端聚酯薄膜及功能性塑料的需求。项目达产达效后,预计可实现年均销售总收入约145.05亿元,年均利润总额约29.06亿元。

同样,恒力石化大力拓展的锂电隔膜是锂电池材料中技术含量最高的高附加值材料之一,毛利率最高可达到70%以上。当前,锂电隔膜市场处于高速发展阶段。根据GGII统计数据,2021年上半年,中国锂电隔膜出货量同比增长202%。据申万宏源测算,预计2020年-2023年全球锂电隔膜需求由63.4亿平方米增至195.8亿平方米,年均增长率达45.6%,市场空间大。

(文章来源:中国证券报·中证网)

-

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃到红利后又陷入巨亏。1月24日晚间,世嘉科技(002796 SZ)公告称,预计2021年净利润为亏损6 27亿元至亏损6 6 -

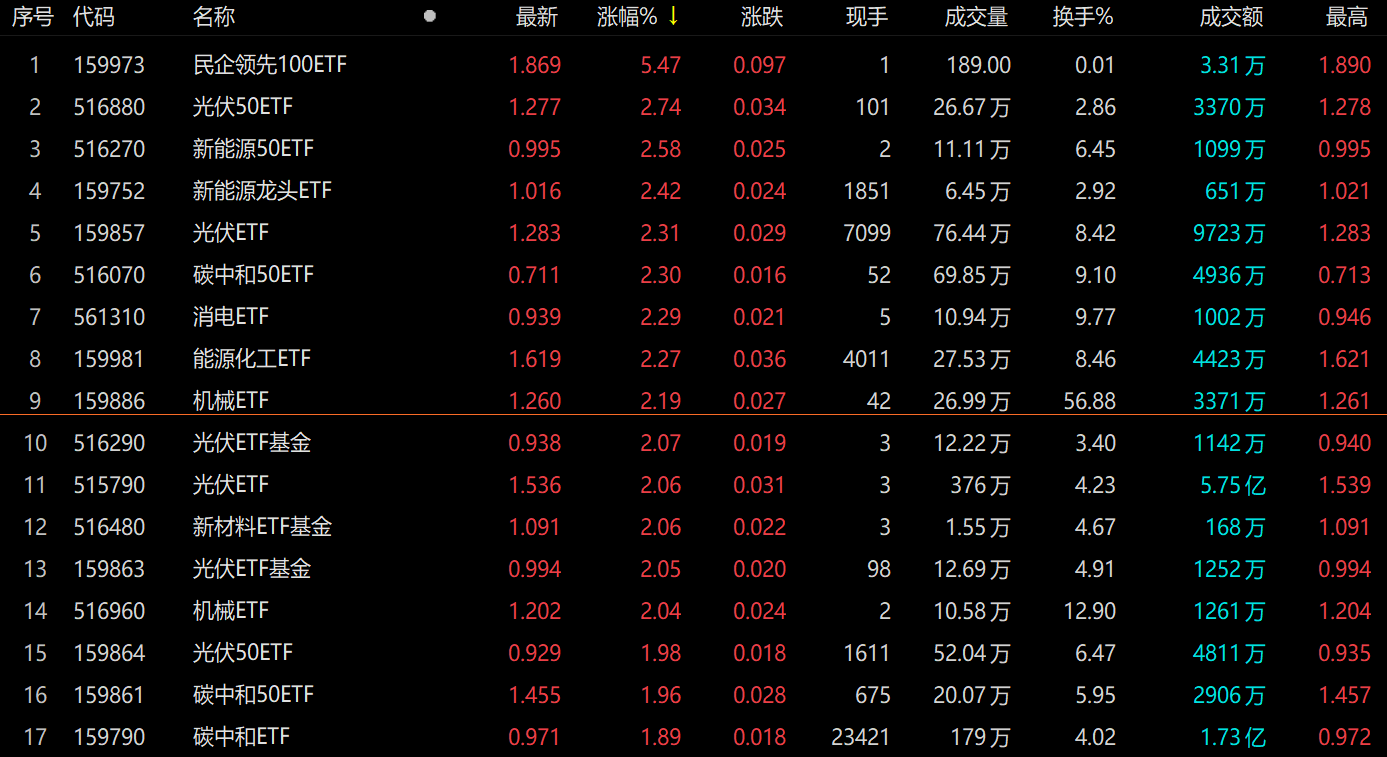

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨,

今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日收盘,沪指全天收涨0 66%报3455点,深成指涨0 7%报13780点,创业板指涨0 99%报3004点。行业板块多数上涨, -

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过

士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了历史性突破。根据业绩预告,2021年度,士兰微预计盈利超过15亿元,同比劲增约22倍。长江商报记者发现,过 -

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明 -

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前进入不惑之年,开始自我休整。软件工程专业毕业,在酷讯、微软工作过,2009年,26岁的张一鸣独立创业,创 -

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期公募基金2021年四季报的陆续公布,相关顶流基金经理的最新持仓情况被披露。据悉,昨日晚间兴证全球基金、

-

恒力石化:提升新材料业务动能 打造“第二成长曲线” 恒力石化董事长范红卫日前在接受中国证券报记者专访时表示,公司在持续巩固并扩大上游以“炼化+乙烯+煤化”为产业载体的“大化工”板块...

-

超10亿元真金白银表明态度 基金公司掀起自购潮 【超10亿元真金白银表明态度基金公司掀起自购潮】市场震荡之际,多家头部基金公司以真金白银表达了中长期看好A股的态度。近日,汇添富、...

-

预制菜成山东两会热词 上市公司董事长建言献策 今年以来,预制菜备受关注。而在农业大省山东,与预制菜相关的产业基础良好,当地多家企业也在当前机遇下摩拳擦掌。在日前召开的山东省...

-

《深圳传》:笔下人间第一流 为深圳立传者多,其中不乏佳作,而《深圳传》是一本另类的城市传记。多数写城市传记,或纵向以时间为线,逐年逐月推进写城市变化;或横...

-

超500家公司净利预计翻番 16股获北上资金加仓 年报行情季,上市公司业绩预告进入密集披露期。证券时报& 183;数据宝统计,截至1月27日,近1500家A股上市公司已披露2021年度业绩预告,97家发

-

市场的归市场 有波峰就必有波谷,这是再自然不过的事情,江河湖海中的波浪如此,股票市场中的“波浪”也一样。K线图很直观,在时间线的牵引下,红红绿...

-

密集回购 果断增持 越来越多优质公司出手提振信心 【密集回购果断增持越来越多优质公司出手提振信心】受多重因素影响,近期A股市场节节下挫。人气低迷之时,一批优质上市公司果断出手,抛...

-

开年来三千多只基金正收益仅有4只收益超10% 【开年来三千多只基金正收益仅有4只收益超10%】开年以来,A股市场表现欠佳,致使基金赚钱能力也随之下降。最新数据统计,截至1月27日,虽然开

-

医药基金四季度调仓路径:增持政策免疫赛道 减持CXO 新旧岁交替之际,一批昔日明星医药股纷纷创出阶段甚至历史新低。行业调整何时能够结束?公募基金去年四季度的举动或有参考价值。1月24日...

-

沪市首份年报来了!开开实业2021年净利同比增长59% 1月27日,沪市首份2021年年报新鲜出炉。具体来看,开开实业2021年实现营业收入6 69亿元,较上年同期7 61亿元减少9199 12万元,降幅12 08%,归

-

铁岭新城:控股股东拟公开征集受让方的方式转让25%股份 股票复牌 【铁岭新城:控股股东拟公开征集受让方的方式转让25%股份股票复牌】铁岭新城公告,控股股东铁岭财经拟通过公开征集受让方的方式协议转让...

-

美凯龙:红星控股累计质押股份约11.58亿股 美凯龙(SH601828,收盘价:8 57元)1月27日晚间发布公告称,截至本公告日,红星美凯龙家居集团股份有限公司控股股东红星美凯龙控股集团有限公司

-

开源证券维持昌红科技买入评级 公司信息更新报告:短期因素及必要投入暂影响利润... 开源证券01月27日发布研报称,维持昌红科技(300151 SZ,最新价:30 3元)买入评级。评级理由主要包括:1)公司短期产线建设投入加大,积极为国际

-

石大胜华:董事长及部分高管合计增持33万股 石大胜华(SH603026,收盘价:170元)1月27日晚间发布公告称,截至2022年1月27日,公司董事长郭天明先生通过上海证券交易所交易系统集中竞价交易

-

天泽信息:控股股东、实际控制人肖四清约3221万股被冻结 天泽信息(SZ300209,收盘价:6 09元)1月27日晚间发布公告称,控股股东、实际控制人肖四清约3221万股被冻结。截至本公告披露日,股东肖四清累计

-

1500多家公司披露业绩预告 近八成预增!万亿“宁王”最多赚165亿 超级赛道果然超预期! 沪深两市年报预告收官渐近。1500余份公告下,绩优与绩差公司陆续揭面,产业景气度一览无余。2021年,新能源赛道在业绩端无愧“最强赛道...

-

夜读·房企融资:万科、招商蛇口完成发行票据 总规模超40亿 【中期票据】万科完成发行30亿中期票据,将用于商品房项目建设1月27日,万科企业股份有限公司(简称“万科”)发布公告称,2022年1月25日-...

-

逆势抗跌股来了!最高涨18% 北向资金、主力提前买买买(名单) 【逆势抗跌股来了!最高涨18%北向资金、主力提前买买买(名单)】本周A股持续调整,今日更是4000多股下跌,市场情绪不佳。但剔除次新股和题材

-

沪深证券交易所发布债券交易规则及指引 【沪深交易所发布《债券交易规则》】为规范债券交易行为,促进交易所债券市场高质量发展,沪深交易所发布《债券交易规则》。公开发行的...

-

A股又白跌?美股盘前V型大逆转!陈光明1.3亿自购 创业板一哥业绩炸了 【A股又白跌?美股盘前V型大逆转!陈光明1 3亿自购创业板一哥业绩炸了】截至1月27日收盘,A股年初至今有4194家公司下跌,590家跌幅大于20%,64

-

ST沈机拟向控股股东定增募资不超15亿元 ST沈机披露非公开发行股票预案。本次发行对象为公司控股股东中国通用技术(集团)控股有限责任公司,发行价格为3 94元 股,拟募集资金总额不超过

-

华宝股份:董事林嘉宇被立案调查 华宝股份公告,公司于2022年1月27日下午收到衡阳县监察委员会立案通知书,其决定对公司董事林嘉宇的违法问题立案调查。随后,公司从林嘉宇家属

-

广汽集团:Stellantis发布广汽菲克股权调整时未经认可 1月27日,针对Stellantis集团宣布计划调整企业在华合资公司广汽菲克股比至75%的消息,广汽集团回应称:“广汽集团从Stellantis官方网站获悉其

-

每经21点 | 交通运输部:加快推进网约车合规化 持续深化出租汽车改革 1丨国家发改委:扎实推进基础设施REITs试点每经AI快讯,1月27日,据国家发展改革委消息,2021年,中国基础设施REITs取得突破性进展。6月21日,

-

*ST游久:预计2021年度净利润亏损6500万元至8000万元 【*ST游久:预计2021年度净利润亏损6500万元至8000万元】*ST游久(SH600652)1月27日晚间发布业绩预告,预计公司2021年度实现归属于上市公司股东

-

晶瑞电材:发行新增股份约581万股于2月7日上市 晶瑞电材(SZ300655,收盘价:32 84元)1月27日晚间发布公告称,本次发行完成后,公司新增股份数约581万股,发行价格41 48元 股,募集资金总额约

-

沪市首份年报出炉:开开实业2021年净利润同比增58.81% 【沪市首份年报出炉:开开实业2021年净利润同比增58 81%】沪市首份年报出炉,开开实业(600272)1月27日晚间披露年报,公司2021年实现营业收入为

-

*ST济堂:预计2021年年度净利润约为-1.41亿元到-2.12亿元 *ST济堂(SH600090,收盘价:1 03元)1月27日晚间发布业绩预告,预计2021年年度实现归属于上市公司股东的净利润与上年同期相比持续亏损,实现归

-

以史为鉴:春节前吃定心丸 这次依然是见底信号? 【以史为鉴:春节前吃定心丸这次依然是见底信号?】面对持续下跌,一众公募巨头已经开始蠢蠢欲动。近两日,已有多家基金公司宣布自购旗...

-

南京证券获证券投资基金托管资格 1月27日,南京证券公告称,公司于近日收到证监会《关于核准南京证券股份有限公司证券投资基金托管资格的批复》。该批复表示,南京证券的...

热门资讯

- 世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃...

- 今日434只场内ETF基金出现上涨行情 1月26日,资本邦了解到,截至今日...

- 士兰微2021年预计盈利超15亿元 投资丰收贡献5.86亿净利 行业龙头士兰微(600460 SH)实现了...

- 公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...