基础化工行业周报:2月第1周

原油相关信息:

原油及相关库存:2022 年1 月28 日美国原油商业库存4.151 亿桶,周减少100 万桶;汽油库存2.500 亿桶,周增加210 万桶;馏分油库存1.227 亿桶,周减少240万桶;丙烷库存0.49752 亿桶,周减少432.5 万桶。美国原油产量及钻机数:2022年1 月28 日美国原油产量为1150 万桶/天,周减少10 万桶/天,较一年前增加60 万桶/天。2 月4 日美国钻机数613 台,周增加3 台,年增加221 台;加拿大钻机数218台,周增加1 台,年增加47 台。其中美国采油钻机497 台,周增加2 台,年增加198 台。

价格变化:

我们监测的188 种化工产品中,本周(1 月24 日-1 月30 日)价格涨幅前3 名的产品分别为三氯乙烯(上涨27.2%)、丁二烯(上涨22.6%)、对二甲苯(上涨15.9%);跌幅前3 名为:甘氨酸(下跌14.6%)、尿素-国际(下跌9.9%)、正丁醇(下跌5.9%)。

月度方面,价格涨幅前3 名的产品分别为丁二烯(上涨62.1%)、丙烯酸丁酯(上涨30.1%)、三氯乙烯(上涨30.0%);跌幅前3 名为:尿素-国际(下跌21.2%)、BDO 散水(下跌18.6%)、黄磷(下跌17.5%)。

价差变化:

本周(1 月24 日-1 月30 日)价差涨幅前3 名的产品分别为丁二烯价差(上涨410.6%)、丙烯酸丁酯价差(上涨289.9%)、PX(上涨261.0%);跌幅前3 名为:R134a 价差( 下跌89.2%)、MTP 价差( 下跌35.5%) 、PTA( 下跌32.2%)。

月度方面,价差涨幅前3 名的产品分别为电石法PVC价差(上涨259.1%)、R410a价差(上涨200.0%)、丁二烯价差(上涨189.5%);跌幅前3 名为:聚乙烯醇价差(下跌101.2%)、R134a 价差(下跌91.4%)、炭黑价差(下跌54.1%)。

我们看好己二酸未来的价格和盈利,一方面PBAT 和尼龙66 这两个新需求点很快将开始大幅拉动己二酸需求,另一方面在双碳目标的背景下,传统制氢方式的碳排放过大,会严重约束未来己二酸产能扩张的可能性。我们认为未来己二酸的价格中枢很可能类似当下的BDO,经测算,未来己二酸价格和价差有望分别达到17000 元/吨和10000 元/吨,盈利天花板很高。建议关注华鲁恒升(600426,买入)、恒力石化(600346,买入),前者拥有36 万吨己二酸产能,并还有一定的扩产能力;后者规划新建30 万吨己二酸产能。

风险提示

国内政策变化;项目进度不符预期;油价大幅波动。

(文章来源:东方证券)

-

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

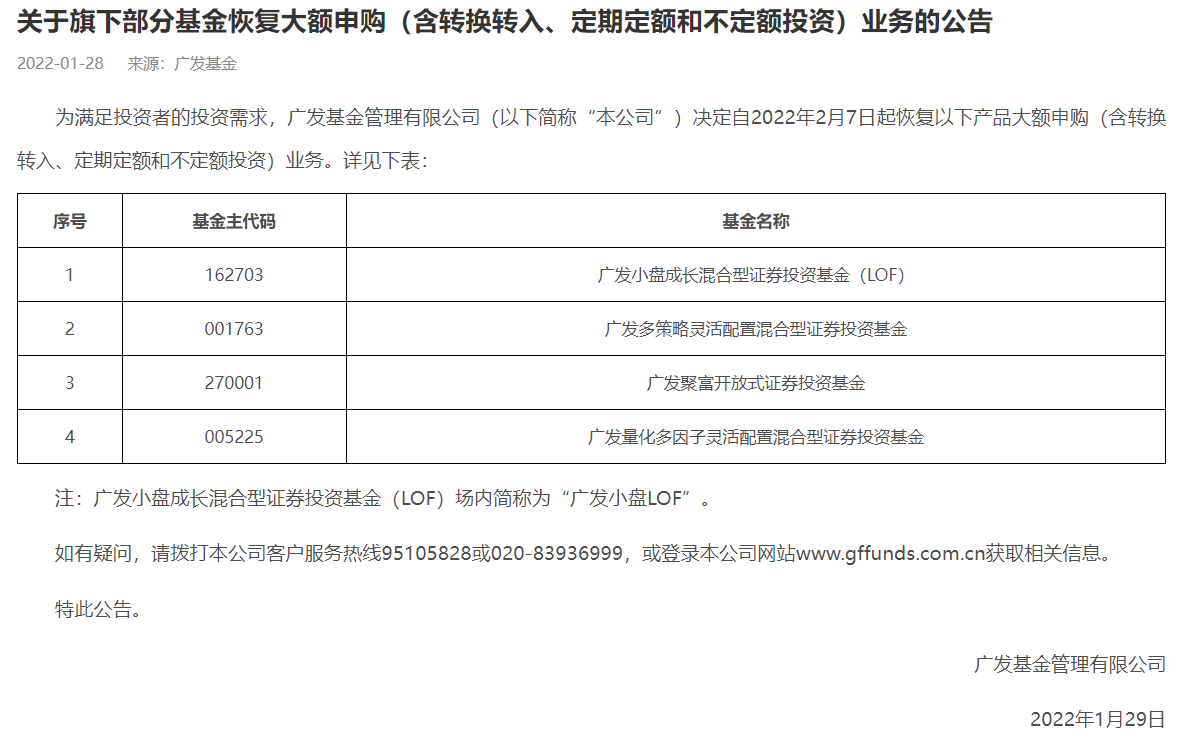

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明 -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份有限公司关于2021年年度业绩预盈公告,预计2021年度归属于上市公司股东的净利润为4500万元到6500万元,与2 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并购的化妆品子公司,在完成三年业绩承诺后突然变脸。1月25日晚间,青松股份披露业绩预告,公司预计2021年归

-

容维证券刘思山:A股喜迎开门红 多数股票上涨 【容维证券刘思山:A股喜迎开门红多数股票上涨】A股三大指数虎年首个交易日高开。市场成交额达到8200亿元左右,行业板块大部分上涨,工程咨询

-

基础化工行业周报:2月第1周 原油相关信息:原油及相关库存:2022年1月28日美国原油商业库存4 151亿桶,周减少100万桶;汽油库存2 500亿桶,周增加210万桶;馏分油库存1 22

-

复盘112涨停股:九安医疗跌超9% 翠微股份、北方稀土、中国电建封板 今日(2月7日)虎年首个交易日,三大指数集体收阳,两市成交额8231亿,较上个交易日放量289亿,较节前有所回暖。截至收盘,沪指涨2 03%,深成指

-

三年亏了20亿!这家互联网公司 要IPO了 【三年亏了20亿!这家互联网公司要IPO了】春节假期过后,快狗打车港股IPO通过聆讯,如果上市进程顺利,将成为港股同城物流科技第一股。作为亚

-

纺织服装行业周报:业绩预告陆续披露 细分行业景气度分化明显 核心观点行情回顾:节前一周沪深300指数下跌4 51%,创业板指数下跌4 14%,纺织服装行业指数下跌4 42%,表现介于沪深300和创业板指数之间,其中

-

“一墩难求”!一字涨停!这只A股紧急回应 【“一墩难求”!一字涨停!这只A股紧急回应】随着冬奥会如火如荼举办,冰墩墩及其周边产品引爆购买潮。二级市场上,虎年第一个交易,元...

-

建筑材料行业研究周报:地产销售继续筑底 产业链减值风险有望集中出清 行情回顾上周(0124-0128)五个交易日建材(中信)指数跌5 1%,沪深300跌4 5%,建材子板块悉数下跌,此前涨幅较好的稳增长相关板块回调明显,我们

-

A股发红包 超3500家上涨!创业板一度跳水翻绿 竟成“男足”! 【A股发红包超3500家上涨!创业板一度跳水翻绿竟成“男足”!】今天的A股,大家都收到了红包嘛?超3500家公司上涨,不过,美中不足的是...

-

源达:市场如期走出开门红 谨慎乐观等待右侧信号 【源达:市场如期走出开门红谨慎乐观等待右侧信号】春节之后第一个交易日,沪深两市指数整体呈现震荡反弹格局。三大指数早盘集体高开,...

-

通用机械行业专题研究:劳氏与家得宝渠道对比 关注渠道Β带来的渠道内品牌增长机会 我们认为虽然家得宝在门店、财务、品牌方面均领先于劳氏,但是劳氏在2018年之后的CEO更换之后,渠道内发生了一系列的变革,在PRO用户、供应链

-

百瑞赢:虎年开门红 注意盘面分歧 【百瑞赢:虎年开门红注意盘面分歧】周一,三大指数集体翻红。上证指数在权重板块带领下涨逾2%。大盘高开,全天维持高位震荡态势。板块...

-

造纸轻工周报:家居大宗应收减值风险得到一定释放 中长期胜负手仍在于零售运营能... 本期投资提示:1、【家居】家居行业2021年大宗业务减值计提风险得到一定释放,未来将迎来成长增速的分化阶段;中长期的胜负手仍在于零售...

-

虎年开门红!各路资金入市!两板块涨停潮!权威分析来了 【虎年开门红!各路资金入市!两板块涨停潮!权威分析来了】虎年首个交易日,A股迎来开门红。截至收盘,上证指数涨2 03%,深证成指涨0 96%,创

-

国信证券:立春时犹寒 暖风不再远 继续行业性推荐航空、机场板块 各上市航空公司、机场公司陆续披露2021年年报预告。各航司及枢纽机场整体仍呈现亏损态势,亏损幅度相比2020年持平或略有扩大,其中2021年四季

-

负债过多会导致网贷风控怎么办 网贷风控要多久才解除? 如今,生活压力越来越大,尤其是对于想要建立新家庭的小伙伴,房贷、汽车贷款、装修贷款都要背,一旦遇到资金紧张,只能靠信用贷款来缓解压

负债过多会导致网贷风控怎么办 网贷风控要多久才解除? 如今,生活压力越来越大,尤其是对于想要建立新家庭的小伙伴,房贷、汽车贷款、装修贷款都要背,一旦遇到资金紧张,只能靠信用贷款来缓解压 -

广东21市2021年经济数据全部发布 发展能级再提升 全省21市的主要经济指标全部发布。根据各市统计局官网和政府网站发布的政府工作报告,记者梳理发现,2021年的广东经济不仅整体率先突破12万

广东21市2021年经济数据全部发布 发展能级再提升 全省21市的主要经济指标全部发布。根据各市统计局官网和政府网站发布的政府工作报告,记者梳理发现,2021年的广东经济不仅整体率先突破12万 -

LVMH董事长提醒人们警惕元宇宙泡沫 拟对虚拟物品不感兴趣 1月30日,资本邦了解到,LVMH集团主席兼董事长Bernard Arnault在发布2021年度业绩的电话会议上表示:以10欧元的价格销售虚拟运动鞋,我们

LVMH董事长提醒人们警惕元宇宙泡沫 拟对虚拟物品不感兴趣 1月30日,资本邦了解到,LVMH集团主席兼董事长Bernard Arnault在发布2021年度业绩的电话会议上表示:以10欧元的价格销售虚拟运动鞋,我们 -

上市公司发布业绩预告 两公司“踩雷”恒大预亏近100亿 1月30日,资本邦了解到,近几日,上市公司扎堆发布业绩预告,预计亏损的企业自然受到更多关注,而在其中有两家格外显眼,金螳螂和广田集团

上市公司发布业绩预告 两公司“踩雷”恒大预亏近100亿 1月30日,资本邦了解到,近几日,上市公司扎堆发布业绩预告,预计亏损的企业自然受到更多关注,而在其中有两家格外显眼,金螳螂和广田集团 -

2021年镍钴锂行业供需两旺 进口明显增加 2021年,我国新能源产业快速发展,镍钴锂行业整体呈供需两旺格局,产品价格大幅上涨,进口明显增加。一是钴锂产量同比增长。据安泰科数据,

2021年镍钴锂行业供需两旺 进口明显增加 2021年,我国新能源产业快速发展,镍钴锂行业整体呈供需两旺格局,产品价格大幅上涨,进口明显增加。一是钴锂产量同比增长。据安泰科数据, -

五大上市猪企公布业绩预告 牧原股份预盈65亿元-80亿元 1月30日,资本邦了解到,随着近期新希望和正邦科技发布2021年度业绩预告,A股五大上市猪企——新希望、正邦科技、牧原股份、温氏股份、...

五大上市猪企公布业绩预告 牧原股份预盈65亿元-80亿元 1月30日,资本邦了解到,随着近期新希望和正邦科技发布2021年度业绩预告,A股五大上市猪企——新希望、正邦科技、牧原股份、温氏股份、... -

上海梅林:高级管理人员的薪酬将通过完成的主要工作和经营业绩指标完成情况来进行考评 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司领导,员工收入和业绩匹配吗?上海梅林(600073 SH)2月7日在投资者互动平台表示,公司高

-

中国石化:上海石化是中国石油化工股份有限公司的控股子公司 是中国最大的炼油化... 每经AI快讯,有投资者在投资者互动平台提问:股东是企业的主人,董事会对全体股东负责。2021年,化工市场景气度高,而上海石化的利润才21亿元

-

A股三大指数集体上涨:沪指上涨2% 采掘行业领涨 【收盘播报】A股三大指数虎年首个交易日高开,截至收盘,三大指数集体上涨,其中沪指涨2 03%,深证成指涨0 96%,创业板指涨0 31%。市场成交额

-

兴银基金袁作栋:万物皆周期 挖掘高性价比的碳中和投资机会 “我不是给人意外惊喜的锋利‘茅’,我的投资宗旨是在周期波谷中寻找高性价比的资产,积小胜为大胜,博取长期收益。”兴银基金经理袁作...

-

惠及12万员工!华为拿出350亿分红 每股可分1.58元 南方+记者今日从华为心声社区获悉,华为2021年仍然持续实施股票分红,预计每股分红1 58元,较2020年1 86元 股的分红下降15%。据2020年财报,华

-

福昕软件:预计今年电子签名产品收入快速增长 福昕软件2月7日披露投资者关系活动,其1月29日接受机构调研时称,公司最新数据显示,基于订阅模式下的电子签名,其企业级专业用户续订率高达91

-

虎年首单!金茂物业通过港交所聆讯 偏好国企背景收购标的 虎年春节收关之际,2022年2月6日,香港联交所披露,金茂物业服务发展股份有限公司(以下简称金茂物业)已经通过聆讯。根据披露,该公司截至2021

-

日销百万!网店秒空下架!比“一墩难求”更火爆的 是这个大市场!有的年销售额已... 随着北京冬奥会的开幕,与冬奥相关的各类纪念品也受到欢迎。春节假期,在北京2022官方特许商品旗舰店,每天都会排起选购纪念品的长队,寒冷的

-

银行行业点评:银行股下跌 涉农、绿色及普惠贷款高速增长 银行股:行业指数有所下降从申万行业指数看,银行业指数本周、本月、年初至今的涨幅分别为-3 62%、2 33%、2 33%,在31个申万一级行业中排名分

-

虎年首个交易日央行净回笼 银行间资金面略紧 业内预计资金价格将稳中趋降 虎年首个交易日,央行公开市场进行200亿元人民币7天期逆回购操作,单日净回笼1,300亿元。周一早间银行间市场各期限利率水平开盘后均有所下行,

热门资讯

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

- 滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

- 广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

- 首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...