主力产品人生长激素集采将至 安科生物前路如何?

2月8日,安科生物披露,拟斥资4000万—6000万元回购股份,回购股份将全部用于实施股权激励或员工持股计划。2021年,安科生物净利润同比预降超过30%,虽然主力产品人生长激素产品保持了增长,但依然无法“弥补”计提商誉及无形资产减值准备约3.2亿元带来的影响。而人生长激素的集采即将展开,安科生物前路如何?

回购股份实施股权激励

2月9日,安科生物收于10.72元/股,公司此次回购价格不超过人民币12元/股,拟回购资金总额在4000万元—6000万元之间,照此计算,预计可回购股份数量为333.33万股—500万股,占公司当前总股本的0.20%—0.31%。此次回购股份将用于实施股权激励或员工持股计划,安科生物表示,此举在于维护投资者利益,调动公司管理人员和核心骨干积极性。

安科生物致力于细胞工程、基因工程、基因检测、精准医疗等生物技术产品的研究开发、生产、销售,主要业务涵盖生物制药、核酸检测产品、多肽药物、现代中成药、化学合成药等领域。

最新披露的业绩预告显示,安科生物2021年预计实现净利润1.7亿元—2.3亿元,同比预降35.93%—52.64%,报告期内,公司基因工程药物、中成药、化学制剂药等产品收入均保持增长,尤其是主营产品人生长激素产品保持了较高增长。

预计净利润下降主要由预计计提商誉及无形资产减值准备约3.2亿元所致。其中,公司因收购上海苏豪逸明制药有限公司(以下简称苏豪逸明)形成商誉存在减值迹象,预计苏豪逸明计提商誉减值准备和无形资产减值准备金额合计约为1.1亿元。后者作为多肽原料药企业, 报告期内其下游制剂客户集采弃标,导致其主营产品销售额下降。此外,由于原材料价格上涨、研发投入增加、环保投入增加等因素,苏豪逸明成本费用不断增加,2021年度经营业绩下滑,未达经营预期。

另一家全资子公司无锡中德美联生物技术有限公司(以下简称中德美联)在报告期内受到疫情防控影响,其主营业务之一法医DNA检测业务活动开展滞后,加之其法医DNA海外市场拓展未达预期等因素,中德美联2021年度经营业绩下滑,未达经营预期,预计本期计提商誉减值准备和无形资产减值准备金额合计约为2.1亿元。

主力产品集采将至

对安科生物来说,除了计提商誉及无形资产减值准备外,主营产品人生长激素产品的集采,或许是下一个考验。

公开数据显示,中国生长激素市场规模从2007年的不到5亿元,在2020年达到87亿元。目前中国的生长激素市场中,安科生物与另一家企业长春高新合计占有了超过90%的市场份额,其中,安科生物占比约为12%。

今年1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》的通知,安科生物生长激素产品在列。本次参与采购的主体为联盟地区所有公立医疗机构(含军队医疗机构),医保定点社会办医疗机构和定点药店可自愿参加。联盟地区包括广东、山西、江西、河南、广西、海南等。文件公布当天,安科生物股价下挫逾7%。

目前国内生长激素产品主要分为粉针、水针及长效水针三种剂型,按照此次集采文件,粉针和水针在同一个组别内。在首年采购期预采量方面,最大的粉针剂便是安科生物生长激素产品(6IU规格),预采量为393828支,最高申报价格为86.07元。相较于目前市场上的粉针价格,降幅约为10%,远低于水针约70%的价格降幅。

东莞证券在研报中表示,从最高有效申报价来看,生长激素粉针最高限价相对乐观,粉针相关企业大概率会积极投标。接下来,是否会走上以价换量的集采之路,就要看安科生物的选择了。

(文章来源:新京报)

-

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业,

今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,投资方为加华资本。据介绍,目前今麦郎营收规模超过200亿元。投资方加华资本专注于大消费及现代服务业, -

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据

节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,A股不少行业因受多方因素扰动而跌出黄金坑位,大量资金也抓住时机借道ETF进行了一番逆势操作。Choice数据 -

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎

虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基金成了大热门。目前我国公募基金规模创下新高,虎年开市后还将有更多产品出现。面对市场中近万只基金,怎 -

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐(滨州)企业管理中心(有限合伙)成功设立,企业工作人员顺利领取了外商投资合伙企业营业执照。这是自国家市 -

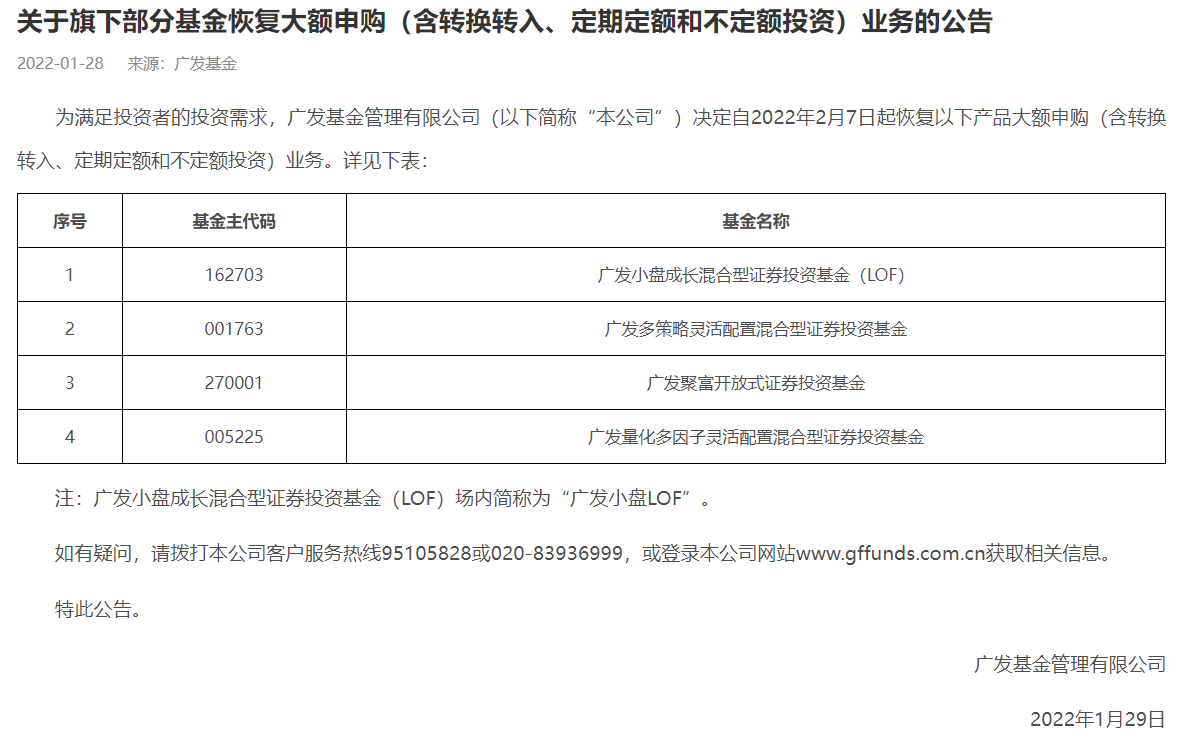

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金于官网公告称,公司旗下4只产品将自2月7日起恢复大额申购(含转换转入、定期定额和不定额投资)业务,包括明

-

主力产品人生长激素集采将至 安科生物前路如何? 2月8日,安科生物披露,拟斥资4000万—6000万元回购股份,回购股份将全部用于实施股权激励或员工持股计划。2021年,安科生物净利润同比预降超

-

【每日机构分析】美国通胀预期接近失控 & 183;高盛:美国通胀预期接近失控& 183;美国银行:美股正展开一场拉锯战& 183;摩根士丹利:欧股已对欧洲央行的鹰派立场进行了定价&...

-

得利斯:2022年底新增预制菜产能将达到15万吨 【得利斯:2022年底新增预制菜产能将达到15万吨】得利斯(002330)在接受调研时表示,2021年预制菜产能约为3万吨,公司在建预制菜产能有15万吨,

-

保利协鑫能源:启动境内上市可行性研究 【保利协鑫能源:启动境内上市可行性研究】保利协鑫能源在港交所公告,公司董事会启动一项可行性研究,就公司在中国境内证券交易所上市...

-

华夏幸福签约实现债务重组金额累计约429亿元 2月9日,华夏幸福基业股份有限公司(简称“华夏幸福”)发布债务重组进展公告称,截至目前,该公司《债务重组计划》中的金融债务已签约实...

-

海南洋浦43家企业享自贸港“零关税”红利 减免税款超8亿 证券时报网讯,据央视新闻消息,2月9日从海南洋浦经济开发区了解到,截至2021年底,海南洋浦已有43家企业取得“零关税”原辅料、交通工...

-

【提前看】9日公告精选:江铃汽车1月销量同比减少26% 广东鸿图拟收购控股子公司50%股权 广东鸿图:拟收购控股子公司50%股权;江铃汽车:1月销量同比减少25 56%。。。。。。公告精选:广东鸿图:拟收购控股子公司50%股权e公司讯,广

-

“超级赛道”惊现预亏重灾区!这些公司纷纷巨亏 发生了什么? 【“超级赛道”惊现预亏重灾区!这些公司纷纷巨亏发生了什么?】近期,光伏行业上市公司2021年度业绩预告陆续披露,相比上游厂商的风光...

-

发改委、能源局召开会议部署煤炭保供稳价工作 【发改委、能源局召开会议部署煤炭保供稳价工作】2月9日,国家发展改革委、国家能源局联合召开会议,安排部署持续做好稳定煤炭市场价格...

-

紧急公告!有基金新年遭巨额赎回 到底发生了什么? 虎年第一周,就有基金公司紧急公告,旗下一只3000万规模的量化基金,发生巨额赎回,将实施延期赎回。从去年四季报来看,该基金主要的两名机构

-

民生银行行长助理欧阳勇辞职 或任民生理财董事长 2月8日晚间,民生银行发布公告称,因工作变动,欧阳勇先生申请辞去本行行长助理职务。业内猜测,此次变动是为出任民生理财董事长一职做...

-

知名羽绒服标价1500 成本75!网友:只要够穷 你就是镰刀永远割不到的韭菜 【热搜第一!知名羽绒服标价1500成本75!网友:只要足够穷你就是镰刀永远割不到的韭菜!】今年寒潮一波又一波,各式羽绒服也屡屡热卖。但曾经

-

百亿私募基金经理应聘买方分析师?回应来了:是位交易员 应聘是因为爱情 【百亿私募基金经理应聘买方分析师?官方回应来了:是位交易员应聘是因为爱情】今日,希瓦私募基金经理应聘买方分析师的传闻在业内传的...

-

事关个税!下个月开始!什么条件不用补税?哪些情形可退税? 【事关个税!下个月开始!什么条件不用补税?哪些情形可退税?】国家税务总局9日发布公告,从2022年3月1日至6月30日,符合相关规定的居民个人

-

“超级赛道”惊现预亏重灾区!这些公司纷纷巨亏 发生了什么? 【“超级赛道”惊现预亏重灾区!这些公司纷纷巨亏发生了什么?】近期,光伏行业上市公司2021年度业绩预告陆续披露,相比上游厂商的风光...

-

2月9日晚间上市公司利好消息一览(附名单) 沪深两市多家上市公司2月9日晚间发布重要公告,以下为利好的消息汇总:双鹭药业:参股公司首次公开发行股票获中国证监会同意注册双鹭药业(0020

-

2021年四季度工业企业收入和利润增速企稳 【2021年四季度工业企业收入和利润增速企稳】人民银行调查统计司对5000户工业企业1财务状况的调查数据显示:2021年四季度,企业主营业务收入增

-

药明生物被列入UVL“带火”生物反应器行业 国产化或迎来机遇期 【药明生物被列入UVL“带火”生物反应器行业国产化或迎来机遇期】“之前外界可能对生物反应器关注度不是很高,但随着国内外商业环境的变...

-

汉威科技:拟5000万元增资新立电子 拓展汽车电子空气类传感器业务 【汉威科技:拟5000万元增资新立电子拓展汽车电子空气类传感器业务】汉威科技(300007)2月9日晚间公告,为进一步拓展汽车电子空气类传感器业务

-

重庆:到2025年实现数字产业业务收入超15000亿元 国内领先 【重庆:到2025年实现数字产业业务收入超15000亿元国内领先】记者9日从重庆市大数据应用发展管理局获悉,《重庆市数字产业发展“十四五...

-

中国汽车服务市场快速发展 途虎养车业务与财务指标均稳步增长 1月24日,途虎养车正式向港交所递表。在数字经济成为国家长期战略的背景下,作为中国领先的线上线下一体化汽车服务平台,途虎的上市启动...

-

因祸得福?脸书今年市值蒸发1/3 或将避开反垄断审查? 自脸书母公司Meta平台公布财报以来,股价就一泻千里。当地时间2月8日,Meta股价连续第四个交易日出现下跌,创下了21个月来的最低点,自财报公

-

重要通知!个税年度汇算要开始了 这些人需办理 国家税务总局今天(9日)发布公告,从2022年3月1日至6月30日,符合相关规定的居民个人需要办理2021年度个人所得税综合所得汇算清缴事项。

-

德才股份130余个城市更新项目全力开工 开局关系全局,起步决定后势。2022年开年德才股份严格按照上级要求,科学复工复产,快速恢复企业正常生产经营,为打响首季开门红奠定基础。

-

监管要求地方补报一批专项债项目 城市管网建设、水利等领域为补报重点 【监管要求地方补报一批专项债项目城市管网建设、水利等领域为补报重点】1月地方债发行“开门红”。记者根据数据统计显示,今年1月地方...

-

央行:个人现金存取相关规定不会影响居民正常现金存取款业务 【央行:个人现金存取相关规定不会影响居民正常现金存取款业务】人民银行有关司局负责人对《金融机构客户尽职调查和客户身份资料及交易...

-

数据复盘|63股获主力加仓超亿元 北向资金抢筹贵州茅台、立讯精密等 2月9日,沪深两市股指全线上涨,上证指数、深证成指、创业板指早盘探底回升,随后震荡走强,午后涨幅扩大;科创50指数早盘探底回升,之后维持

-

中国信登:开年首月超五成新增信托规模投向工商企业和基础产业 【中国信登:开年首月超五成新增信托规模投向工商企业和基础产业】中国信登信托登记数据显示,2022年1月份行业新增完成初始登记信托产品6115笔

-

中国移动涨停市值突增千亿 通信服务板块跟涨 继昨日上涨5 42%后,今日(2月9日)上午,中国移动(600941,SH)盘中再度大幅拉升,临近午间收盘时封死涨停,股价报67 43元 股,创上市以来新高,

-

万孚生物:公司尚未取得新冠抗原自测的国内注册证 每经AI快讯,有投资者在投资者互动平台提问:近期国内疫情频发,同行九安医疗向天津政府建议,采用家庭自检初筛核酸测试诊断能实现11大...

热门资讯

- 今麦郎宣布完成六亿元人民币融资 投资方为加华资本 今麦郎宣布完成六亿元人民币融资,...

- 节前证券类ETF份额暴增 国泰证券ETF稳居份额榜首位 2月8日,资本邦了解到,开年以来,...

- 虎年基金怎么选?建议分散投资、保持耐心 近年买股不如买基金广为流传,买基...

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...