中银证券维持塔牌集团买入评级:21年利润承压 看好22年基建复苏修复

来源:每日经济新闻 时间:2022-03-15 15:16:11

中银证券03月15日发布研报称,维持塔牌集团(002233.SZ,最新价:10.12元)买入评级。评级理由主要包括:1)经营向好,利润承压;2)Q4价涨量增部分对冲成本上行;3)2022年基建稳增长确定性强,看好区域需求释放。风险提示:基建与专项债推进不及预期、大宗商品保供稳价不及预期。

AI点评:塔牌集团近一个月获得2份券商研报关注,买入1家,增持1家,平均目标价为12.25元,与最新价10.12元相比,高2.13元,目标均价涨幅21.05%。

(文章来源:每日经济新闻)

-

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情 -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产 -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截 -

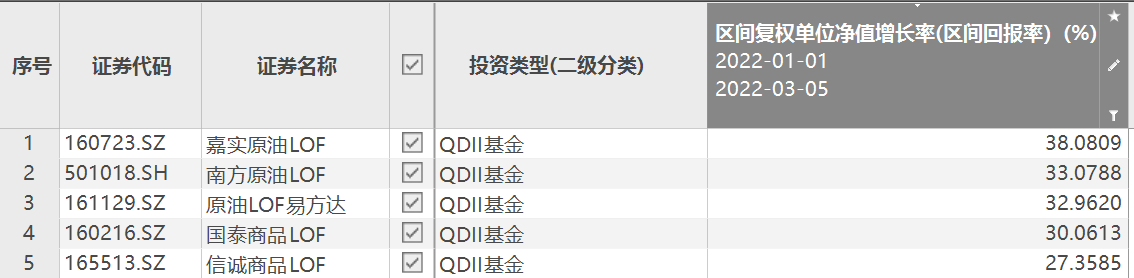

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五(3月5日),市场之上有18只QDII基金今年以来回报率超过20%,几乎清一色油气类基金,紧随其后的是黄金主题

-

中银证券维持塔牌集团买入评级:21年利润承压 看好22年基建复苏修复 中银证券03月15日发布研报称,维持塔牌集团(002233 SZ,最新价:10 12元)买入评级。评级理由主要包括:1)经营向好,利润承压;2)Q4价涨量增部

-

比亚迪:新冠疫情对深圳工厂生产“影响不大” 3月15日,比亚迪方面回应第一财经记者提问表示,本次深圳疫情对其深圳工厂的生产有些影响,但影响不大。据深圳卫健委官方消息,3月14日0-24时

-

明新旭腾:收到项目定点提名信 【明新旭腾:收到项目定点提名信】明新旭腾(605068)3月15日晚间公告,公司近日收到某知名品牌主机厂的定点提名信,公司成为其新项目的绒面超纤

-

陕西煤业:2月煤炭销量同比减少28.2% 【陕西煤业:2月煤炭销量同比减少28 2%】陕西煤业3月15日晚间公告,2月煤炭销量1405 54万吨,同比减少28 2%;今年累计销量3288 55万吨,同比减

-

天合光能与青海省政府签署战略合作协议打造零碳产业园 3月14日,天合光能股份有限公司(以下简称“天合光能”)与青海省政府签署了战略合作协议,致力于合作打造“源网荷储一体化零碳产业园”。...

-

“跟踪新兴市场指数的资金出现流动性缺口”再引激辩:史上最猛烈的抛售潮因何引发... 【“跟踪新兴市场指数的资金出现流动性缺口”再引激辩:史上最猛烈的抛售潮因何引发?何时可“接飞刀”?】随着港股市场的接连下挫,市...

-

万润股份:子公司MP公司的新冠抗原快速检测试剂盒主要在欧盟成员国等国家和地区销... 每经AI快讯,有投资者在投资者互动平台提问:公司在国外几十个国家销售一年多的快速检测试剂盒在国内申请上市销售了吗?进展如何?万润...

-

国内广告行业规模分析 植入广告市场现状 国内广告行业规模分析植入广告市场现状随着近年来广告监管广度和深度的持续拓展,广告在其他领域得到进一步规范,植入式广告的监管也应...

-

2022绿色建筑行业市场分析报告 绿色建筑未来前景怎么样 2022绿色建筑行业市场分析报告绿色建筑未来前景怎么样随着中国绿色建筑政策的不断出台、标准体系的不断完善、绿色建筑实施的不断深入及国家对

-

中国商标产业发展现状如何 2022商标行业市场前瞻 中国商标产业发展现状如何2022商标行业市场前瞻商标产业对一个大都市的经济发展是很重要的,这不仅由于它为商标所有人提高他们的产业经济实力

-

2022婴幼儿洗护用品行业趋势报告 婴幼儿洗护市场发展如何 2022婴幼儿洗护用品行业趋势报告婴幼儿洗护市场发展如何婴幼儿洗护市场可谓整个婴童业发展最为稳健的一支。几乎没有任何一个品类可比拟普通家

-

2022素肉行业市场情况及前景 2022素肉行业市场情况及前景据悉,像“大豆肉”一样,与肉食的口感和味道相似的加工食品在日本被统称为“替代肉”。这类食品不仅具有丰...

-

香港恒生指数午后跌幅进一步扩至6% 香港恒生指数午后跌幅进一步扩至6%

-

恒生科技指数午后再度大跌7%,恒生指数跌6% 恒生科技指数午后再度大跌7%,恒生指数跌6%

-

富时中国A50指数期货刚刚刺穿12500.00关口,最新报12499.00,日图跌5.07% 富时中国A50指数期货刚刚刺穿12500 00关口,最新报12499 00,日图跌5 07%

-

富时中国A50指数期货日内跌幅达到5.03%,报12505.00 富时中国A50指数期货日内跌幅达到5 03%,报12505 00

-

美国货币市场押注指标利率更早触顶,峰值料高于以前预测 美国货币市场押注指标利率更早触顶,峰值料高于以前预测;

-

前两月宏观数据大超预期 年初“稳增长”实现开门红 房地产投资回暖 国家统计局周二公布1-2月经济数据显示,年初稳增长实现开门红,从主要经济指标来看,工业生产平稳增长,投资大幅回升,消费明显反弹,房...

-

私募董事长:虽满仓“看错” 但一股也不想卖 给我的每一分钱 都会换成股票 准百亿私募董事长看多檄文:虽满仓“看错”,但一股也不想卖,给我的每一分钱,都会换成股票。

-

巨星财富:拜登能否降低油价 高油价和天然气价格持续的时间越长,对能源供应不能自给自足的高度发达和工业化国家的经济损失就越大,有时这些国家会发现他们真正的朋...

-

港股阿里巴巴跌超10% 【港股阿里巴巴跌超10%】港股阿里巴巴跌超10%,报72 8港元,续创历史新低。

-

港股异动︱海天地悦旅(01832)涨超5% 预期2021年经营亏损收窄48.4% 海天地悦旅(01832)发布公告,预期2021年经营亏损约630万美元,亏损收窄48 4%。是由于经营开支下滑;并无就集团的营运资产录得减值亏损。截至14

-

百亿定增屡次生变后 长城证券再回应监管计提减值、债券承销等疑问 【百亿定增屡次生变后长城证券再回应监管计提减值、债券承销等疑问】百亿定增屡次生变的长城证券,近日再次受到监管层的关注。3月14日晚...

-

南向资金逆势加仓 现净流入超80亿港元 【南向资金逆势加仓现净流入超80亿港元】港股午后维持弱势,恒生指数现跌逾5%,恒生科技指数跌超6%。南向资金逆势加仓,截至目前,南向资金净

-

理财搭售、转嫁费用、营销诱导 如何识别身边的金融消费陷阱? 又到一年315,你身边有哪些金融消费陷阱?从储户存款被无故转走,到企业存款“莫名”遭质押,作为居民金融消费最主要的场所之一,银行在...

-

富时中国A50指数期货跌幅扩至4% 【富时中国A50指数期货跌幅扩大至4%】富时中国A50指数期货跌幅扩大至4%。

-

“为了美 忍一下”!万元割个双眼皮 5万元做“热玛吉” 谁让医美成“瘾”? “忍一下,为了美,忍一下。”医生的安慰在耳边响起。可即便是敷了麻药,当水光针的针头刺进太阳穴附近薄薄的皮肤时,吴小莉还是痛得捏...

-

沪深两市成交额突破1万亿元 【沪深两市成交额突破1万亿元】沪深两市成交额突破1万亿元。

-

化纤浆粕行业现状 化纤浆粕市场前景 化纤浆粕行业现状化纤浆粕市场前景2012-2020年我国化学纤维产量逐年增长,截至2020年我国化学纤维产量达到6167 9万吨,2012-2020年CAGR为6 2%

-

互联网家装行业现状 互联网家装发展前景 互联网家装行业现状得益于网络环境的发展,可支配收入的提升,消费者对多样化、定制化、高效率家装的需求持续增长。此外,在政策红利的...

热门资讯

- 多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

- 公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

- 多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...