华西证券给维持迈为股份增持评级:22Q1业绩向好 HJT设备订单持续增长

来源:每日经济新闻 时间:2022-04-19 09:47:42

华西证券04月19日发布研报称,维持迈为股份(300751.SZ,最新价:328.25元)增持评级。评级理由主要包括:1)22Q1业绩优异,盈利能力持续提升;2)新签4.8GW整线订单,HJT业务持续发力。风险提示:下游行业景气度不及预期,技术进步不及预期,订单增长不及预期。

AI点评:迈为股份近一个月获得10份券商研报关注,买入7家,增持2家,平均目标价为497.5元,与最新价328.25元相比,高169.25元,目标均价涨幅51.56%。

(文章来源:每日经济新闻)

-

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是 -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所 -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基 -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(600030 SH 06030 HK)于昨日夜间发布A股上市券商首份2022年第一季度业绩快报。2022年一季度,中信证券集团

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(600030 SH 06030 HK)于昨日夜间发布A股上市券商首份2022年第一季度业绩快报。2022年一季度,中信证券集团 -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和 -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560

-

华西证券给维持迈为股份增持评级:22Q1业绩向好 HJT设备订单持续增长 华西证券04月19日发布研报称,维持迈为股份(300751 SZ,最新价:328 25元)增持评级。评级理由主要包括:1)22Q1业绩优异,盈利能力持续提升;2)

-

快讯:农药股开盘走强 财联社4月19日电,江山股份拉升触板,诺普信、润丰股份、广信股份、利尔化学、新安股份等跟涨。

-

光威复材:气瓶缠绕装备是公司全资子公司光威精机开发并对外销售的产品 光威复材(300699 SZ)4月18日在投资者互动平台表示,1、气瓶缠绕装备是指采用缠绕工艺生产壳体等产品的工艺成型装备,是公司全资子公司光威精机

-

光威复材:公司一直以来也没有以产能最大做为核心目标 每经AI快讯,有投资者在投资者互动平台提问:近年来,吉林碳谷,中复神鹰都有大规模产能投产并有不错的盈利,同时有大量产能正在建设,...

-

光威复材:T 800H规划产能为800~900吨 每经AI快讯,有投资者在投资者互动平台提问:请问公司目前实验线改建的T800H产能是800吨,T800原有105吨产能,加起来公司目前T800H规划产能大

-

百瑞赢:市场切换?且行且看 【百瑞赢:市场切换?且行且看】周一市场分化,板块风格也出现一定转换迹象。前期走势较强的金融、地产等因为降准不及预期而集体回落,...

-

N新特开盘上涨45.67% 创业板新股N新特今日上市,开盘价20 00元,上涨45 67%。为同日上市的创业板新股中涨幅最大,同日上市的创业板股共有3只,N宏德开盘涨37 08%,N

-

物流板块异动拉升 【物流板块异动拉升】物流板块异动拉升,音飞储存(603066)涨超5%,嘉诚国际(603535)、东方嘉盛(002889)、厦门象屿(600057)、申通快递

-

汇川技术筹码持续集中 最新股东户数下降0.59% 汇川技术4月19日在交易所互动平台中披露,截至4月10日公司股东户数为97474户,较上期(3月31日)减少574户,环比降幅为0 59%。这已是该公司股东

-

奥特佳筹码连续5期集中 奥特佳4月18日在交易所互动平台中披露,截至4月10日公司股东户数为143600户,较上期(3月31日)减少400户,环比降幅为0 28%。这已是该公司股东户

-

国信证券年报首次提出H股上市战略 券中社4月19日讯,国信证券于4月18日晚间发布2021年年度报告,在谈及公司发展战略时,公司表示要夯实资本硬实力,其中明确解释即“积极...

-

有没有计划在现有的海峡轮渡轮上开设免税商品销售大厅?海峡股份:目前没有 有投资者在投资者互动平台提问:董秘,您好。请问贵公司有没有计划在现有的海峡轮渡轮上开设免税商品销售大厅?

-

N恒润-W上市首日开盘下跌15.61% 科创板新股N恒润-W今日上市,开盘价102 11元,下跌15 61%。同日上市的科创板股共有2只,N英集芯开盘涨0 00%。N恒润公司是综合型的电子系统科技

-

酒店旅游股早盘走高 【酒店旅游股早盘走高】桂林旅游拉升封板,天目湖、张家界、丽江股份、锦江在线、众信旅游等冲高。

-

港股君实生物涨超10% 港股君实生物涨超10%,君实生物公告称,研究发现VV116在RSV多个敏感细胞系上具有优异抗病毒效果。

-

95后学生用创意设计解读《红楼梦》 为经典名著写下注脚 最近,1987版电视剧《红楼梦》中林黛玉的怼人话语在网络上翻红,许多网友模仿黛玉语言风格造句引发热议,折射出《红楼梦》在当代年轻人中的

95后学生用创意设计解读《红楼梦》 为经典名著写下注脚 最近,1987版电视剧《红楼梦》中林黛玉的怼人话语在网络上翻红,许多网友模仿黛玉语言风格造句引发热议,折射出《红楼梦》在当代年轻人中的 -

消防走向智慧 智慧消防行业发展现状及前景分析 拟定增募资不超过22亿元青鸟消防公告,拟定增募资不超过22亿元,用于青鸟消防安全产业园项目、绵阳产业基地升级改扩建项目、智慧消防平台建设

-

2022大宗商品行业发展趋势及市场现状分析 2022大宗商品行业发展趋势及市场现状分析大宗商品行业发展趋势及市场现状如何?国家统计局新闻发言人表示,下阶段,国际大宗商品价格高位...

-

2022粮食行业现状与市场发展趋势分析 2022粮食行业现状与市场发展趋势分析2022粮食行业现状与市场发展趋势如何?国新办举行一季度国民经济运行情况新闻发布会,国家统计局新闻发言人

-

2022年实验动物模型行业现状及发展前景分析 2022年实验动物模型行业现状及发展前景分析实验动物模型行业未来市场如何?目前生命科学正处于飞速发展时期,但多种疾病的发病机理仍不明...

-

2022电子束曝光系统(EBL)行业现状及未来趋势分析 2022电子束曝光系统(EBL)行业现状及未来趋势分析国内电子束曝光系统行业前景及现状发展如何?随着器件的特征尺寸不断缩小,在掩模版制造中普遍

-

2022中国玻尿酸市场份额与发展前景分析 2022中国玻尿酸市场份额与发展前景分析玻尿酸又名透明质酸,在人体内的存在有透明质酸,有着润滑关节,以及皮肤保湿功能,皮肤也含有大量的透

-

23条金融举措出台 2025年物流金融市场规模预计达51.88万亿 23条金融举措出台中国人民银行、外汇局发布相关通知,从支持受困主体纾困、畅通国民经济循环、促进外贸出口发展三个方面,提出加强金融...

-

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

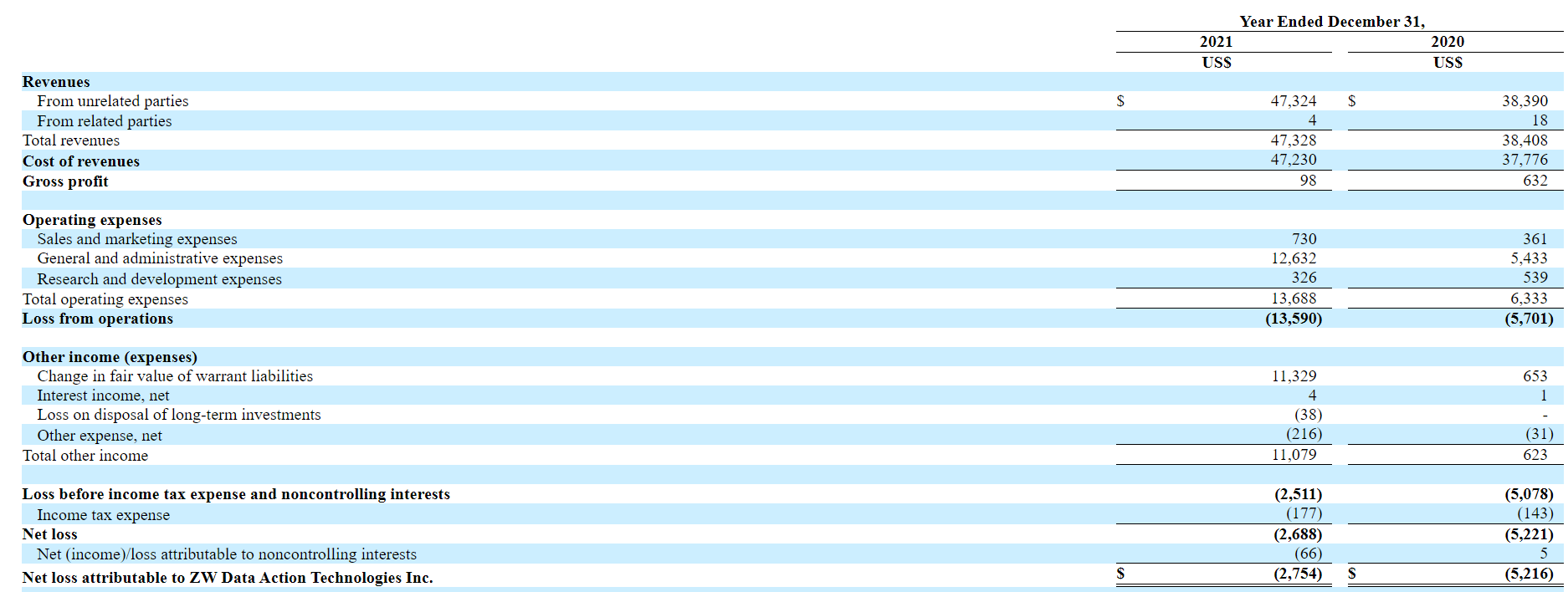

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,中网载线(CNET US)公布了截至2021年12月31日止年度的财务业绩。据财报披露,中网载线2021年营收4733万美元,同比增

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,中网载线(CNET US)公布了截至2021年12月31日止年度的财务业绩。据财报披露,中网载线2021年营收4733万美元,同比增 -

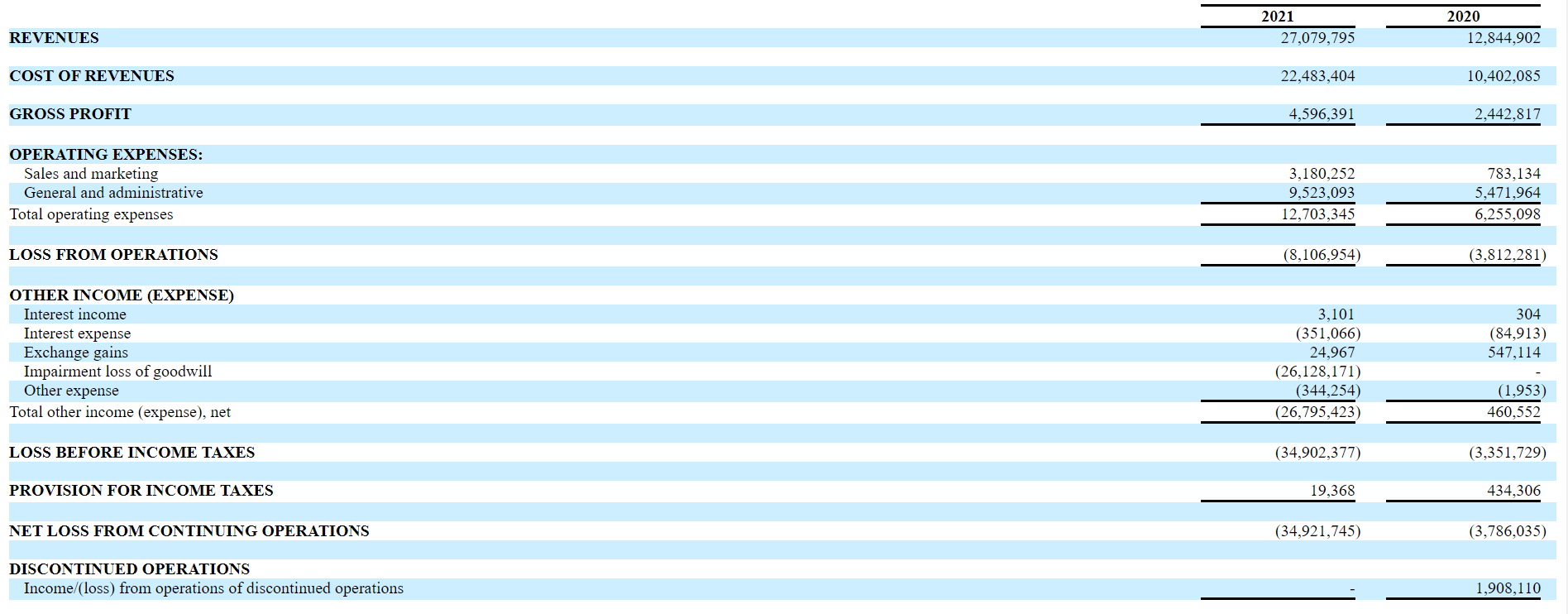

必迈医药2021年营收2708万美元 同比增长111% 4月18日,资本邦了解到,必迈医药(BIMI US)公布了截至2021年12月31日财年业绩。据财报披露,2021年,必迈医药营收2708万美元,同比增长111%

必迈医药2021年营收2708万美元 同比增长111% 4月18日,资本邦了解到,必迈医药(BIMI US)公布了截至2021年12月31日财年业绩。据财报披露,2021年,必迈医药营收2708万美元,同比增长111% -

美联储布拉德:3.5%是所需的最低联邦基金利率 美联储布拉德:3 5%是所需的最低联邦基金利率;不可能一下子达到这个水平,但应该在年底前完成

-

美联储布拉德:在任何会议上,基本情况是都不会加息超过50个基点 美联储布拉德:在任何会议上,基本情况是都不会加息超过50个基点

-

美联储布拉德:不会排除加息75个基点的可能性,但这不是基本情况 美联储布拉德:不会排除加息75个基点的可能性,但这不是基本情况

-

美联储布拉德:认为失业率不会上升,甚至可能会随着美联储加息而进一步下降 美联储布拉德:认为失业率不会上升,甚至可能会随着美联储加息而进一步下降

热门资讯

- 公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

- “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

- 保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

- 中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...